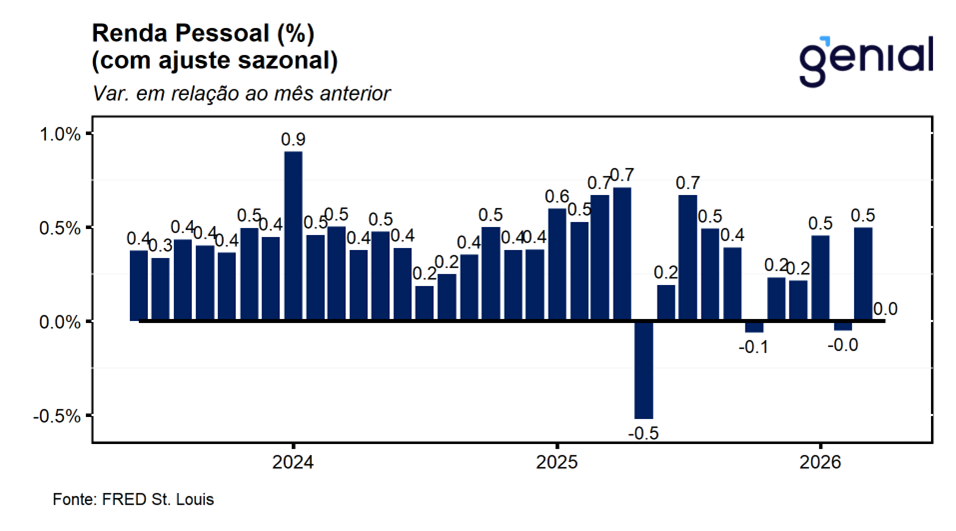

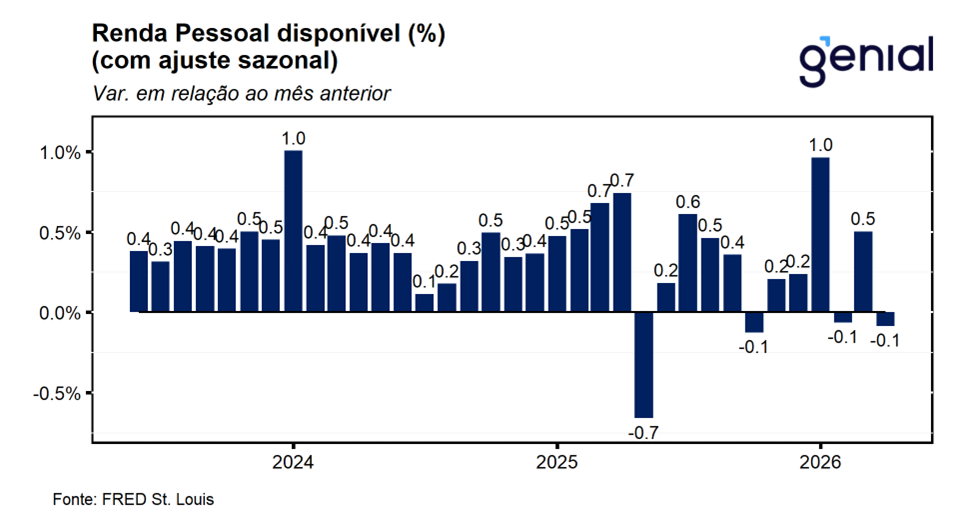

A renda pessoal (personal income) ficou estável (0,0% m/m) em abril, surpreendendo o mercado que tinha uma expectativa de avanço de 0,4% m/m (Bloomberg), após ter avançado 0,5% m/m no mês imediatamente anterior. Por sua vez, a renda pessoal disponível (disposable personal income) apresentou uma contração de 0,1% m/m no período (-US$ 19,9 bi), refletindo o avanço de 0,6% m/m nas despesas com impostos pessoais correntes (personal current taxes) ter se elevado em cerca de US$ 19,9 bi. Em termos reais, o resultado da renda pessoal disponível foi ainda pior, com o recuo de 0,2% m/m observado em março dando lugar a uma retração ainda maior de 0,5% m/m em abril, sugerindo que os impactos do conflito em termos inflacionários estão corroendo a renda disponível das famílias.

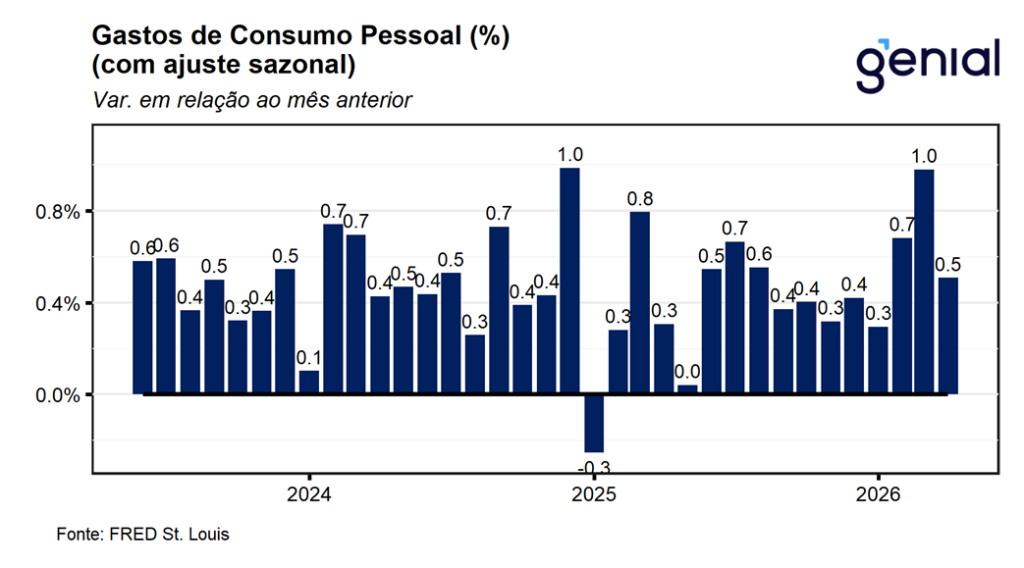

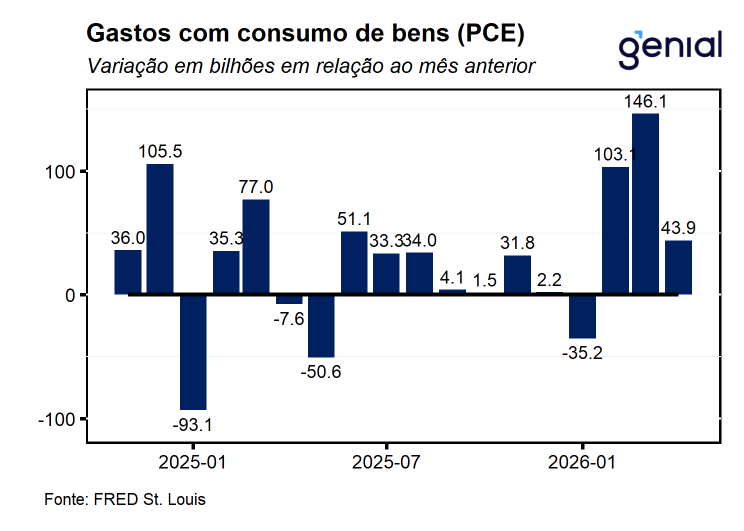

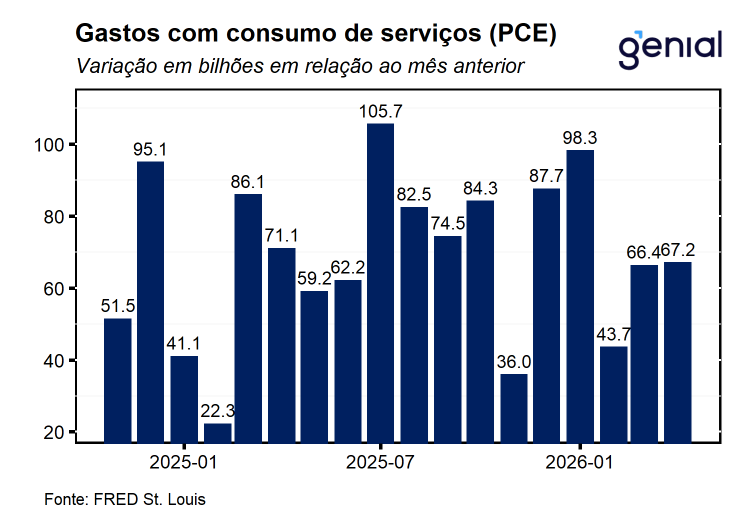

A despeito do impacto da inflação sobre a renda disponível em termos reais, os gastos com consumo pessoal (personal consumption expenditures) permaneceram resilientes registraram expansão de 0,5% m/m, desacelerando em relação aos 1,0% m/m observados no mês imediatamente anterior, contudo o resultado ficou em linha com o esperado pelo consenso de mercado (0,5% m/m, Bloomberg). Em termos reais, também foi registrado um avanço no mês de 0,1% m/m, desacelerando em relação aos 0,3% m/m observados no mês imediatamente anterior, contudo sugere que o ritmo de gastos avançou a despeito da contração na renda, apontando para uma certa resiliência do consumo frente a uma dinâmica inflacionária significativamente mais adversa.

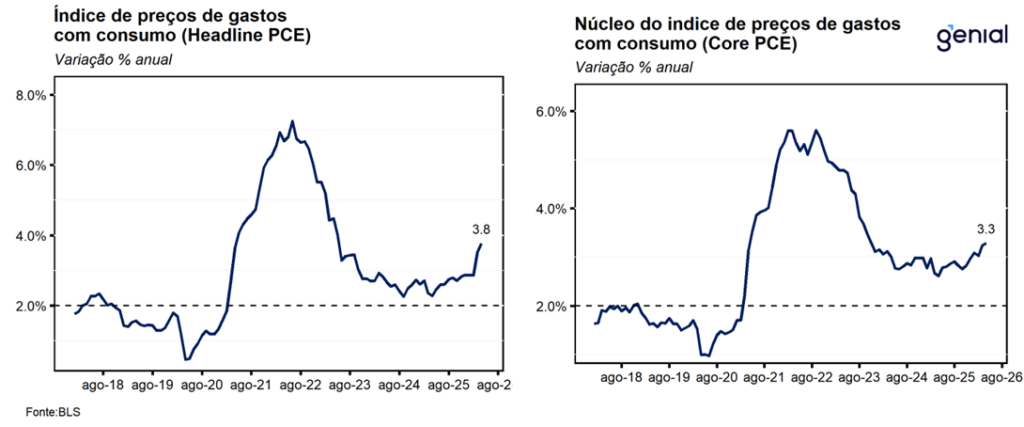

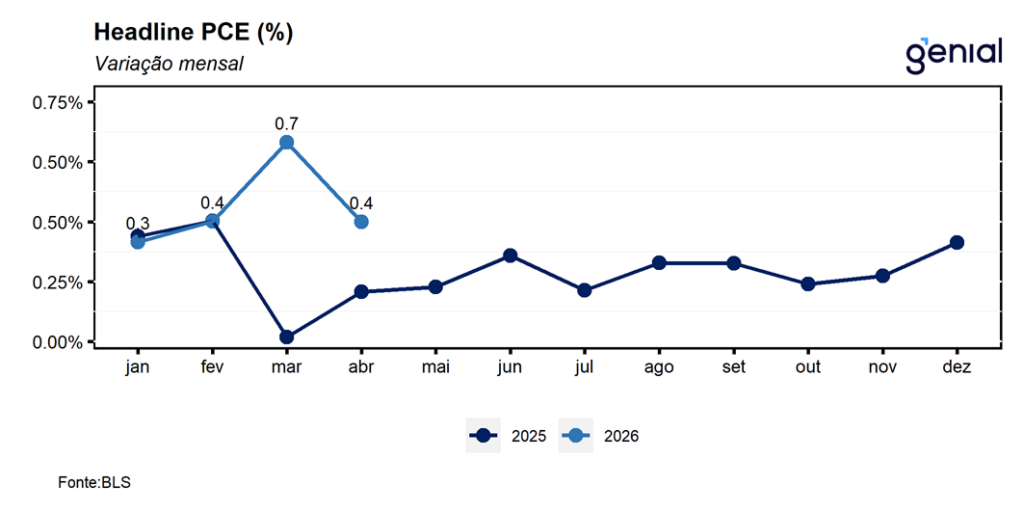

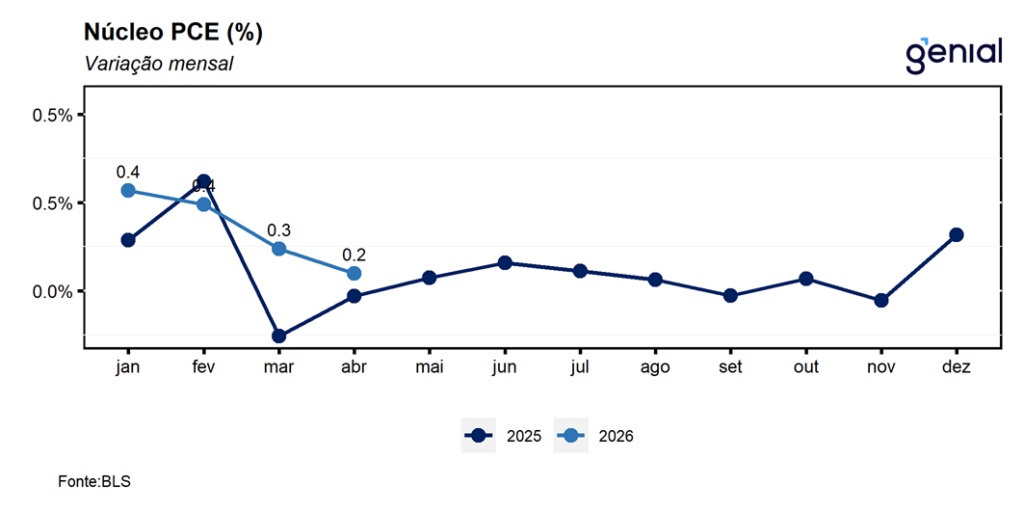

Em relação ao índice de preços de gastos com consumo (PCE price index), o índice cheio apresentou variação de 0,4% m/m em abril, vindo ligeiramente melhor do que o esperado pelo mercado (0,5% m/m, Bloomberg). Já no acumulado em 12 meses, houve uma aceleração na passagem de março para abril saindo de 3,5% a/a para 3,8% a/a, ficando em linha com o consenso de mercado (3,8% a/a, Bloomberg). Por sua vez, o núcleo também surpreendeu positivamente na comparação mensal ao registrar um avanço de 0,2% m/m, ante expectativa de alta de 0,3% m/m (Bloomberg), de modo que, na comparação interanual, o índice registrou alta de 3,3% a/a, acelerando em relação aos 3,2% a/a observados no mês imediatamente anterior, contudo ficando em linha com a expectativa mediana de mercado (3,3% a/a, Bloomberg).

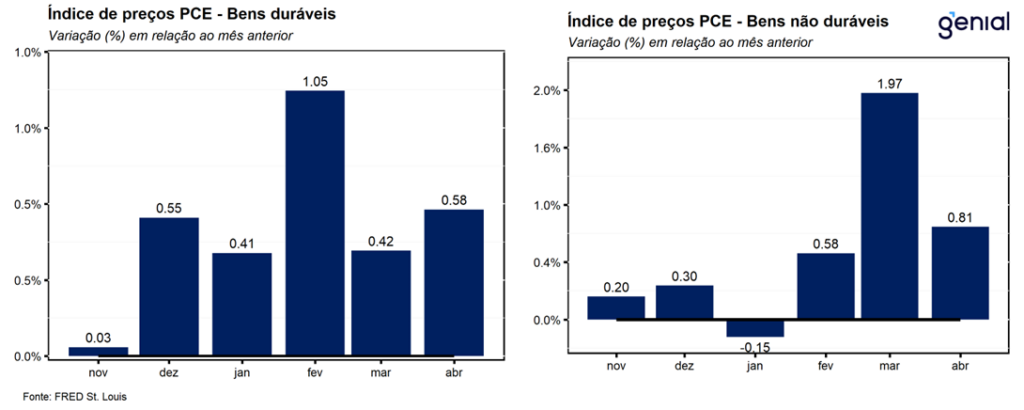

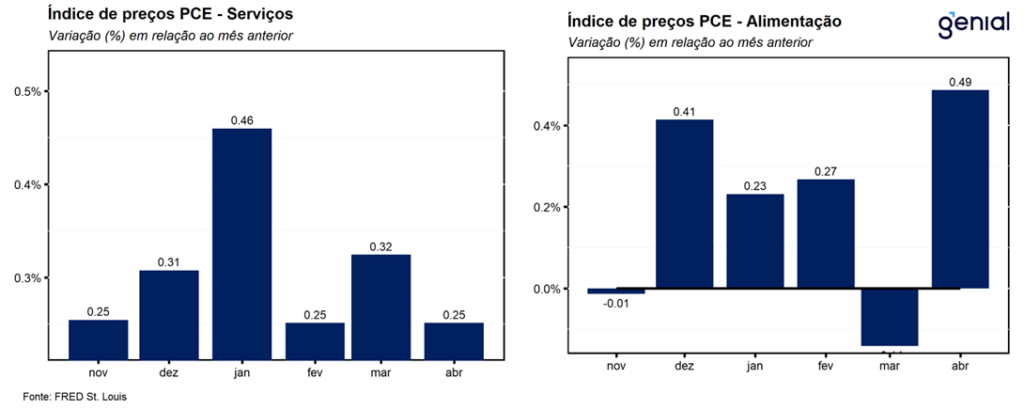

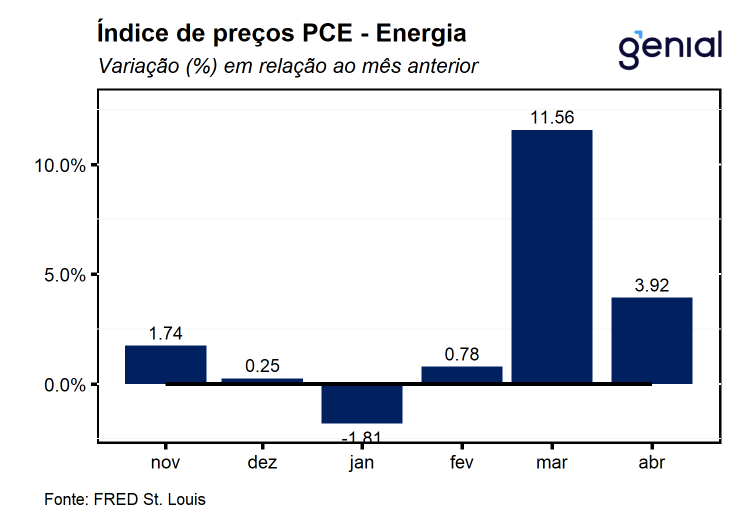

A composição no mês seguiu apontando para um cenário mais adverso para a dinâmica inflacionária nos EUA. Apesar da desaceleração, a inflação de bens registrou pelo segundo mês consecutivo uma leitura bastante elevada (0,7% m/m), refletindo os efeitos do prolongamento do conflito no Oriente Médio sobre a inflação americana. Esse resultado foi decorrente da combinação entre o avanço de 0,6% m/m da inflação de bens duráveis, que acelerou em relação aos 0,4% m/m registrados no mês imediatamente anterior, e de 0,8% m/m na inflação de bens não duráveis, desacelerando em relação aos 2,0% m/m registrados em mar/26, refletindo o arrefecimento da inflação de combustíveis que saiu de uma alta de 21,0% m/m para 5,5% m/m. Esse resultado é um indicativo de que as leituras altistas da inflação ao nível do produtor (PPI) por conta das tarifas de importação e do conflito no Oriente Médio, começam a ser repassadas ao consumidor final, sugerindo que o prolongamento do conflito é um fator de risco relevante que pode fazer com que a inflação se distancie ainda mais da meta ao longo dos próximos meses. Já a de serviços registraram estabilidade 0,3% m/m na passagem de março para abril, fornecendo um sinal de acomodação da inflação de serviços. Com isso, na métrica anual, a inflação de bens saltou de 3,8% a/a para 4,4% a/a, ao passo que a de serviços avançou de 3,4% a/a para 3,5% a/a.

A poupança pessoal voltou a recuar em abril, saindo de US$ 745,6 bilhões para US$ 611,7 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível despencou de 3,2% para 2,6%. A estabilidade observada na renda e a continuidade do crescimento dos gastos pessoais em um ambiente de inflação mais pressionada foram os responsáveis por essa perda de fôlego da popança pessoal.

Embora o PCE tenha vindo em linha com as expectativas de mercado em abril, a aceleração das métricas em 12 meses sugere uma dinâmica inflacionária mais adversa, impondo um desafio adicional para o Fed na condução da política monetária. Em nossa avaliação, a persistência da inflação em patamar elevado tende a aprofundar a corrosão do poder de compra das famílias, especialmente em um contexto de desaceleração do crescimento da renda. Esse movimento deve contribuir para uma moderação do consumo ao longo dos próximos meses, reduzindo parte da urgência de uma resposta mais agressiva de política monetária no curto prazo. Dessa forma, avaliamos que os dados divulgados hoje seguem consistentes com a nossa expectativa de manutenção da Fed Funds rate ao longo de 2026.