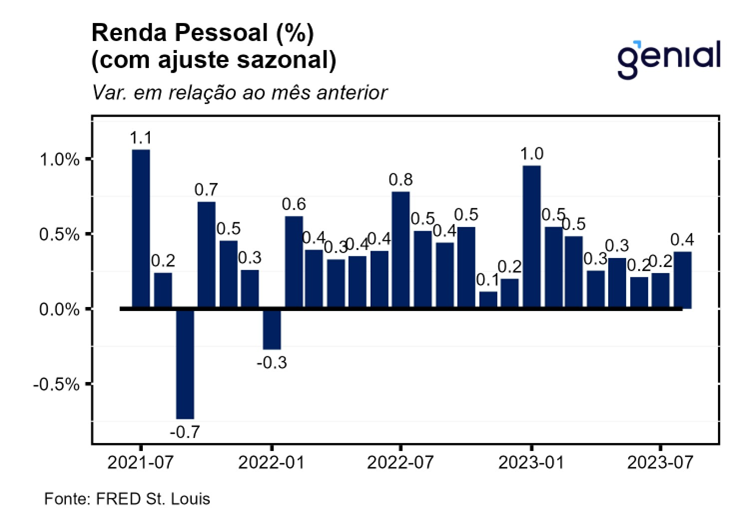

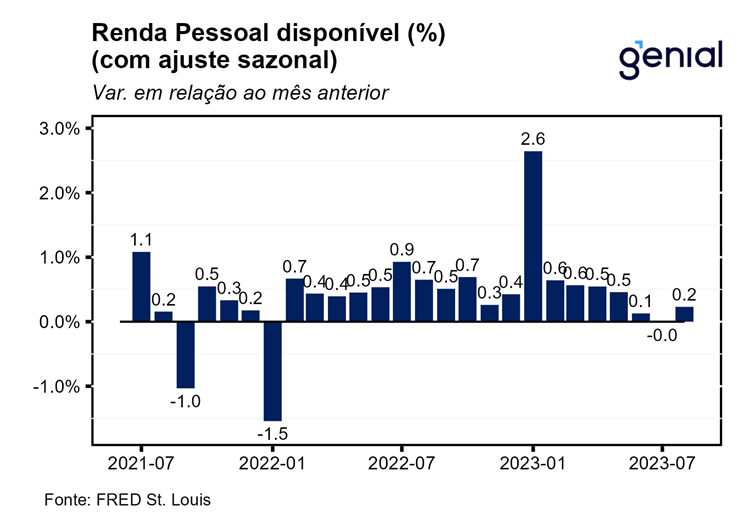

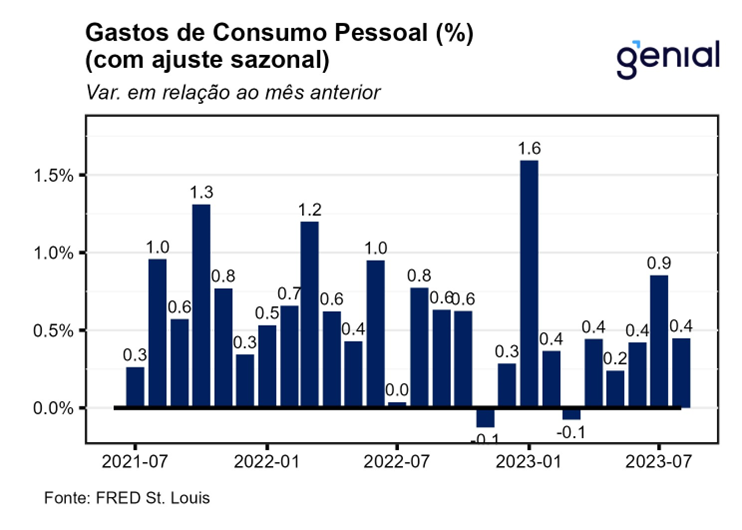

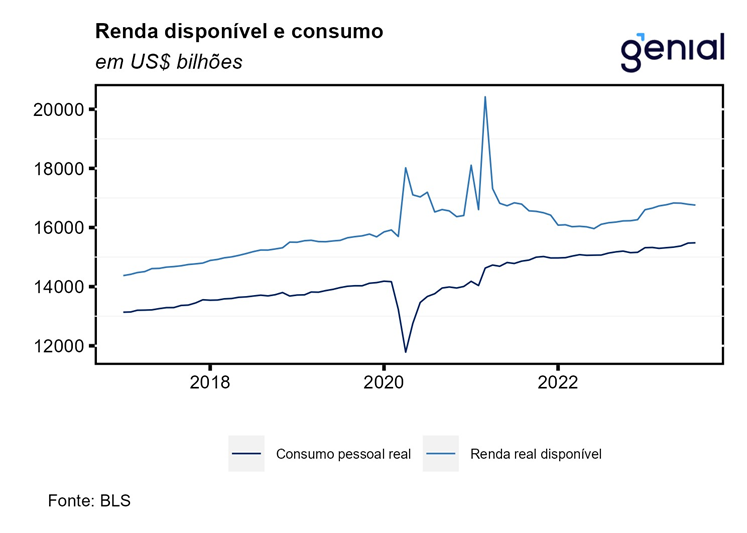

A renda pessoal (personal income) avançou 0,4% m/m em agosto, vindo em linha com as expectativas de mercado (Bloomberg). Já a renda pessoal disponível (disposable personal income) registrou apenas a metade desse crescimento, avançando 0,2% m/m no mesmo período. Esta última cresceu menos do que a primeira devido ao fato de os impostos pessoais correntes (personal current taxes) terem crescido 1,5% m/m em agosto. Por sua vez, os gastos com consumo pessoal (personal consumption expenditures) cresceram um pouco abaixo das estimativas (0,5% m/m) em agosto, avançando 0,4% m/m.

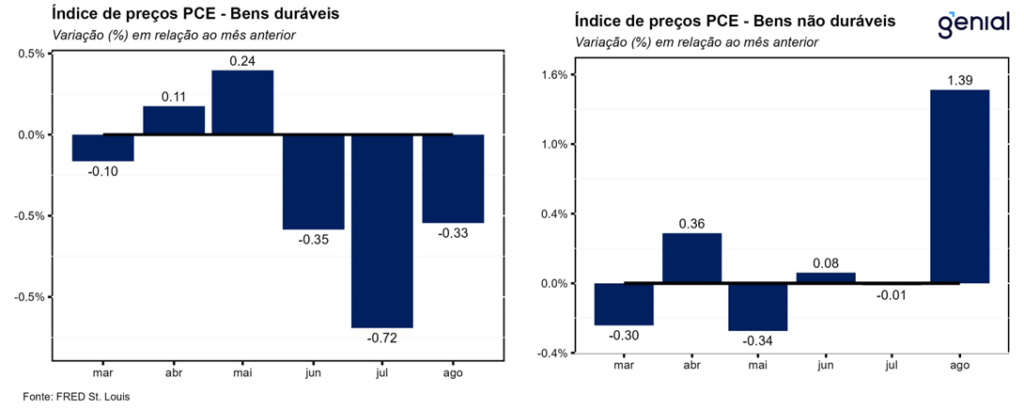

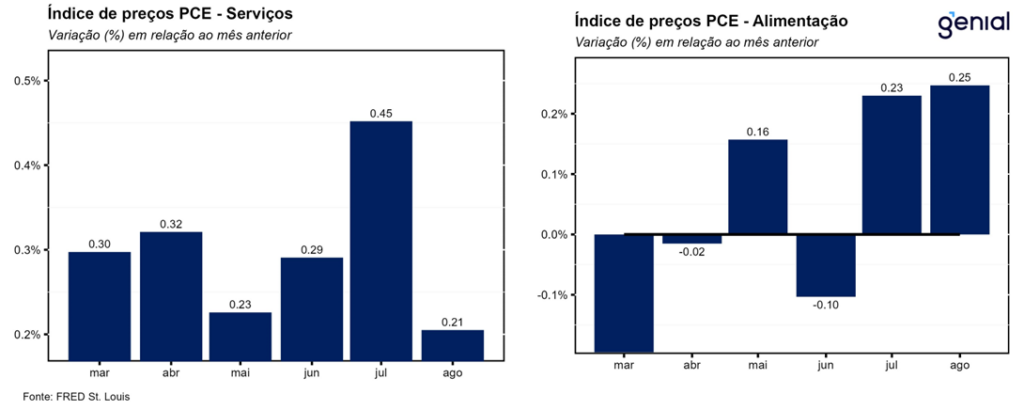

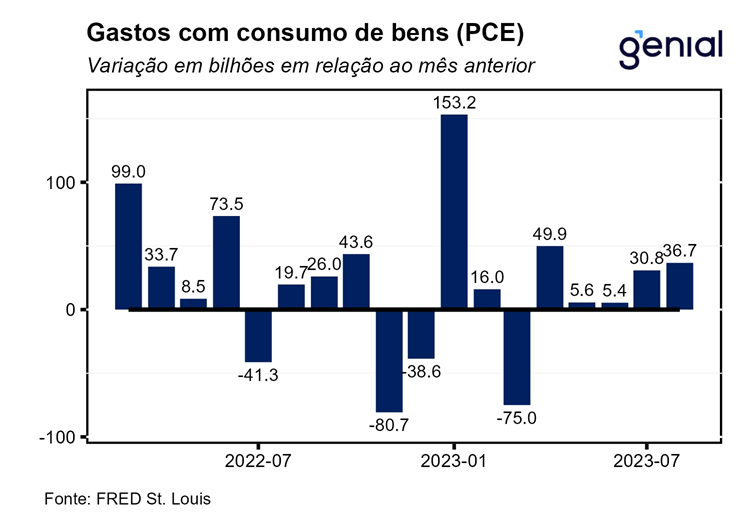

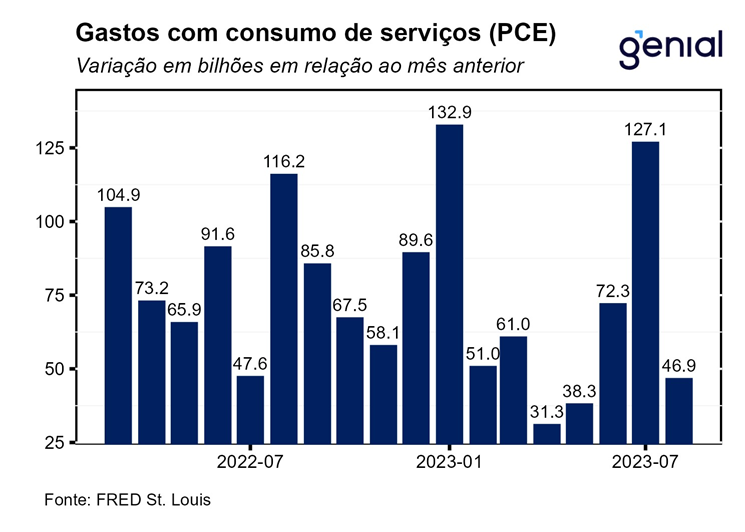

Em termos reais, a renda pessoal disponível repetiu a mesma taxa de variação de julho e contraiu 0,2% m/m em agosto, enquanto os gastos com consumo pessoal (real personal consumption expenditures) se expandiram 0,1% m/m, ante expectativa de estabilidade (0,0% m/m). Os gastos reais com bens desaceleraram de 0,8% m/m em julho para -0,2% m/m em agosto na esteira do repique de inflação que atingiu o segmento, que saiu de -0,3% m/m para 0,8% m/m no mesmo período. A diminuição do gasto com bens se deveu tanto pelo menor dispêndio com bens duráveis, que registraram contração de 0,3% m/m em agosto após alta de 1,2% m/m em julho, como com bens não-duráveis, com a alta de 0,5% m/m dando lugar a uma queda de 0,1% m/m no mesmo período. Já os gastos reais em serviços continuaram a se expandir, ainda que num ritmo mais lendo, saindo de 0,6% m/m para 0,2% m/m na passagem de julho para agosto a despeito de uma desaceleração da taxa de inflação de serviços (0,2% m/m, ante 0,5% m/m).

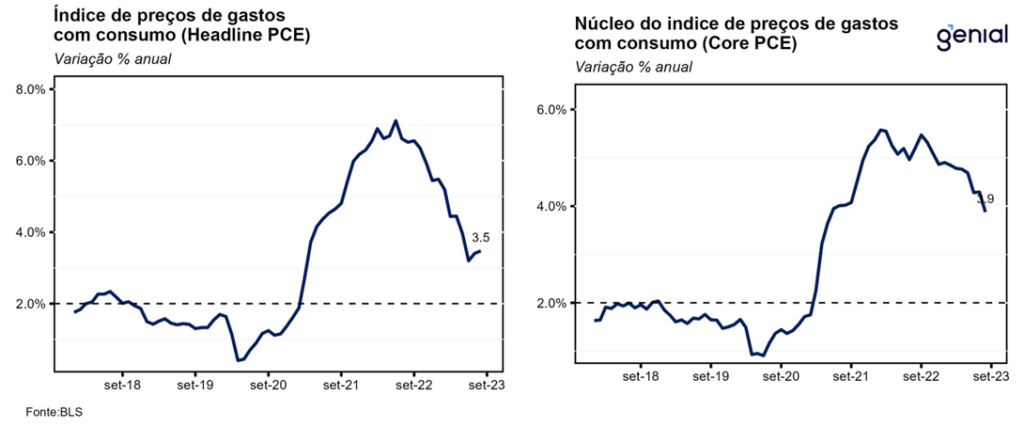

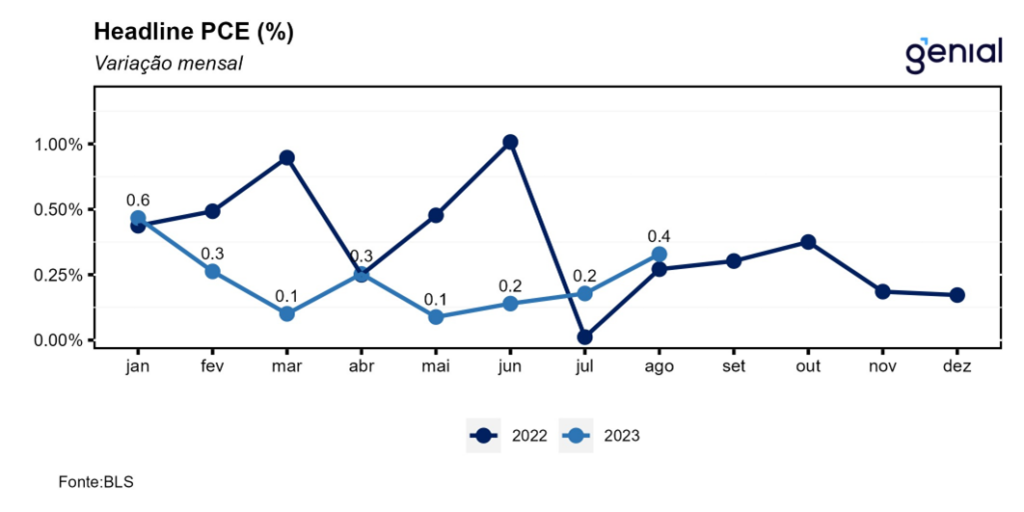

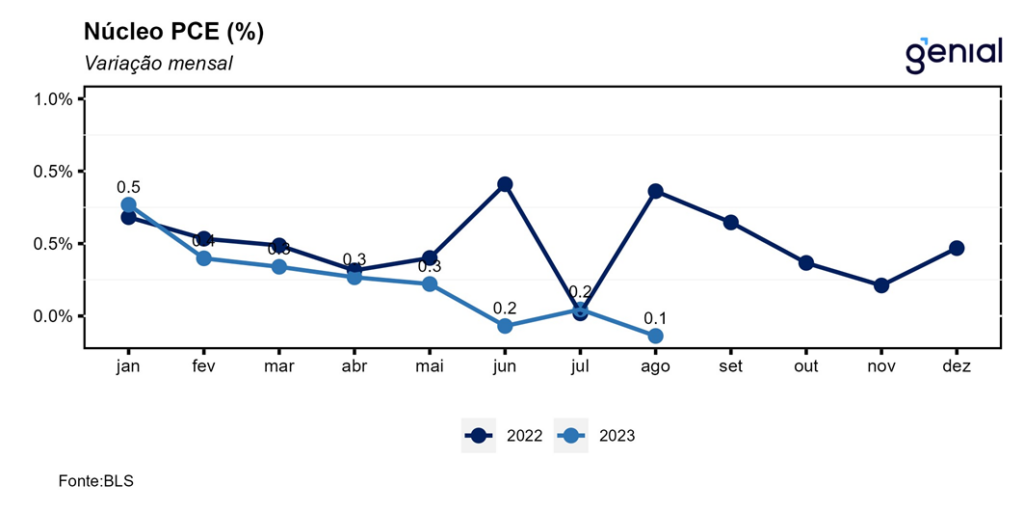

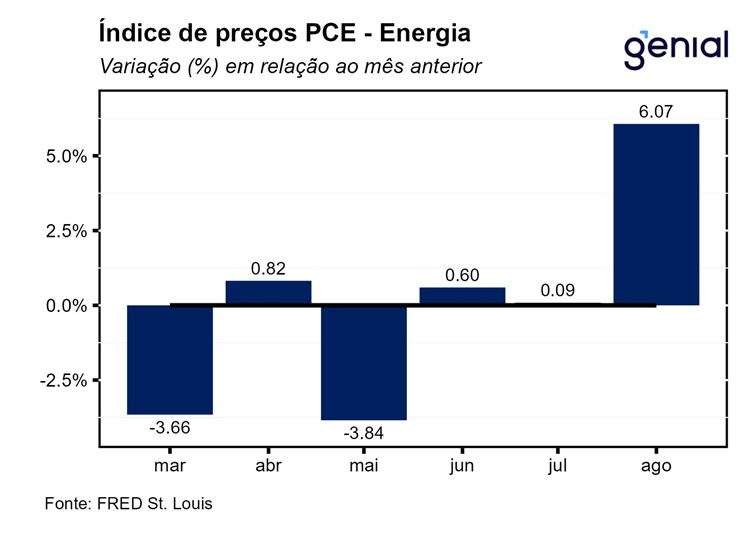

O índice de preços de gastos com consumo (PCE price index) veio levemente abaixo das expectativas (0,5% m/m), avançando apenas 0,4% m/m em agosto. No acumulado dos últimos doze meses, os 3,4% registrados em julho deram lugar a uma alta de 3,5% em agosto, em linha com as estimativas. O resultado foi reflexo da aceleração vista nos preços dos bens tanto na métrica mensal (de -0,3% m/m para 0,8% m/m) como na anual (de -0,2% a/a para 0,7% a/a). Os serviços, por sua vez, apresentaram um movimento de preços que foi na direção oposta, com o arrefecimento da taxa mensal também se refletindo na anual, que saiu de 5,3% para 4,9%. Apesar desse recuo de 0,4 p.p., essa importante métrica de inflação permanece num patamar elevado e ainda muito acima da meta de 2,0%. Já os bens e serviços de energia registraram um repique na taxa de inflação mensal, que saiu de 0,1% para 6,1%, o que levou a uma forte atenuação da deflação na métrica anual, que saiu de -13,0% em julho para -3,6% em agosto. Por fim, o núcleo de inflação (que exclui alimentos e energia) avançou 0,1% m/m, vindo 0,1 p.p. abaixo do consenso de mercado. Em doze meses, o núcleo do PCE apresentou uma queda de 0,4 p.p., saindo de 4,3% para 3,9% na passagem de julho para agosto, mas vindo em linha com o esperado.

Na terceira e última estimativa do PIB do segundo trimestre, o número ficou 0,2 p.p. abaixo das projeções dos analistas (2,3% t/t), crescendo a taxa anualizada de 2,1% t/t e confirmando o número estimado pela segunda prévia. O crescimento do PIB no primeiro trimestre foi revisado para cima, saindo de um ritmo anualizado de 2,0% t/t para 2,2% t/t. Por sua vez, o índice de preços de gastos com consumo (PCE price index) apresentou alta anualizada de 2,5% t/t após avançar 4,2% t/t no primeiro trimestre, ao passo que o núcleo do PCE avançou a uma taxa anualizada de 3,7% t/t após alta de 5,0% t/t, ambos confirmando os números da estimativa anterior (segunda prévia) enquanto aqueles referentes ao primeiro trimestre sofreram revisão altista de 0,1 p.p.

A poupança pessoal registrou em agosto o terceiro mês consecutivo de queda, saindo de US$ 833,4 bilhões para US$ 794,1 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível saiu de 4,1% para 3,9%. Como os gastos com consumo cresceram em ritmo similar ao da renda pessoal e com a alta de impostos ainda pressionando a renda pessoal disponível, a diferença entre a poupança das famílias e a tendência pré-pandemia (2015-19) ficou negativa em cerca de US$ 110 bilhões no mês de agosto.

O fim do excesso de poupança das famílias deve continuar forçando um contingente considerável de pessoas a retornarem para a força de trabalho em busca de emprego nos próximos meses, o que levará a uma recuperação da taxa de participação e, consequentemente, pressionará a taxa de desemprego, principalmente caso o número de postos de trabalho em aberto (JOLTS), uma métrica de demanda por mão de obra, continue a surpreender negativamente. Esse fenômeno, caso ocorra de forma muito acentuada, pode vir a colocar em risco o cenário base atual da ocorrência de um “pouso suave”. Por outro lado, caso se dê de forma mais moderada, esse movimento pode contribuir para satisfazer uma das condições impostas pelo presidente do banco central norte-americano (Fed), Jerome Powell, para não promover mais nenhum aumento da fed funds rate, que é justamente um maior equilíbrio entre as condições de oferta e demanda no mercado de trabalho. Adicionalmente, o fim do excesso de poupança também pode ajudar a conter o consumo das famílias, que vem apresentando forte ímpeto desde a reabertura da economia e sendo o principal fator de sustentação da atividade econômica pelo lado da demanda. Esse fato pode configurar um outro passo no sentido de satisfazer a segunda condição imposta por Powell para manter os juros estáveis no intervalo entre 5,25% e 5,50% ao ano, que é o crescimento do PIB cair abaixo da tendência de longo-prazo (1,8% t/t anualizado). Apesar disso, alguns fatores ainda têm apontado para a necessidade de uma alta adicional de juros de 25 pontos-base, de modo que ainda é, no presente momento, mais provável que o Fed eleve os juros para o intervalo entre 5,50% e 5,75% a.a. em alguma das duas reuniões do FOMC restantes (novembro e dezembro) daqui até o final do ano.