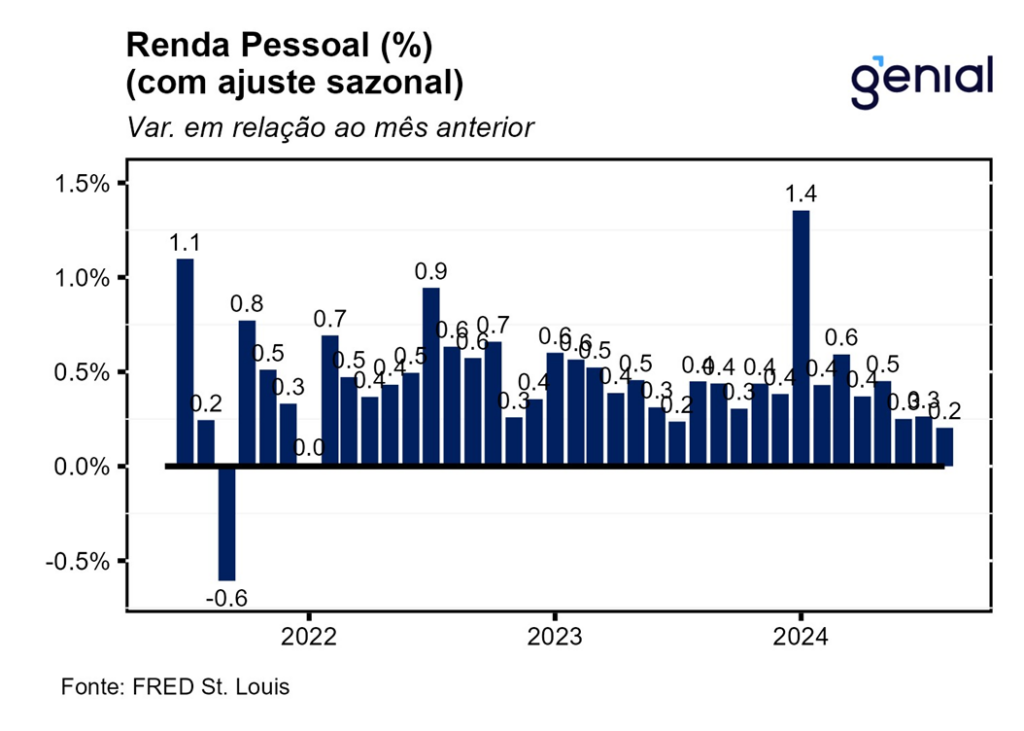

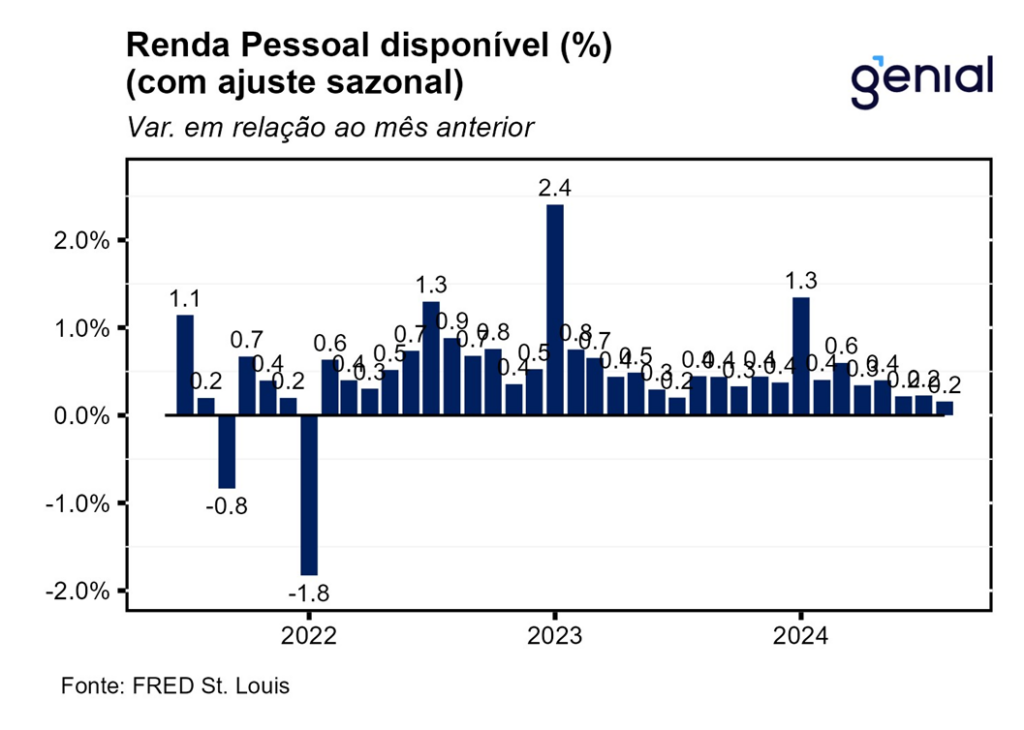

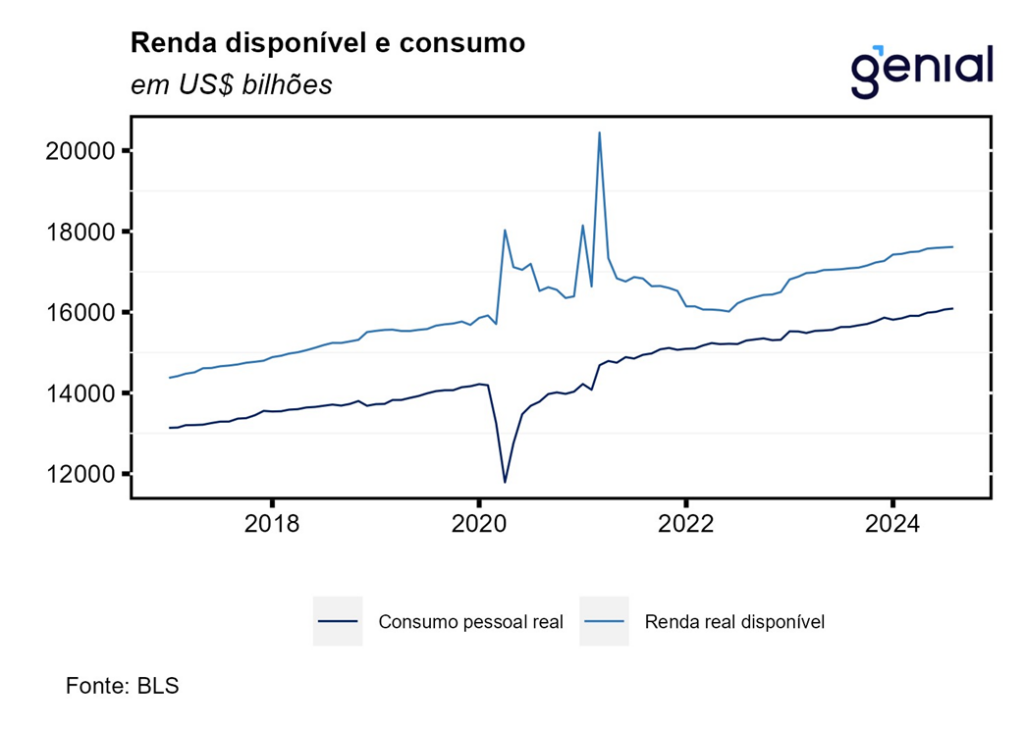

A renda pessoal (personal income) registrou desaceleração na passagem de julho para agosto, saindo de 0,3% m/m para 0,2% m/m, contrariando as expectativas de aceleração da taxa de variação para 0,4% m/m (Bloomberg). A renda pessoal disponível (disposable personal income) apresentou movimento similar, com a alta de 0,23% m/m dando lugar a um avanço de 0,16% m/m. Já os impostos pessoais correntes (personal current taxes) repetiram a taxa de variação de julho e avançaram 0,5% m/m em agosto o que, junto com a renda pessoal, ajuda a explicar o comportamento similar da renda pessoal disponível.

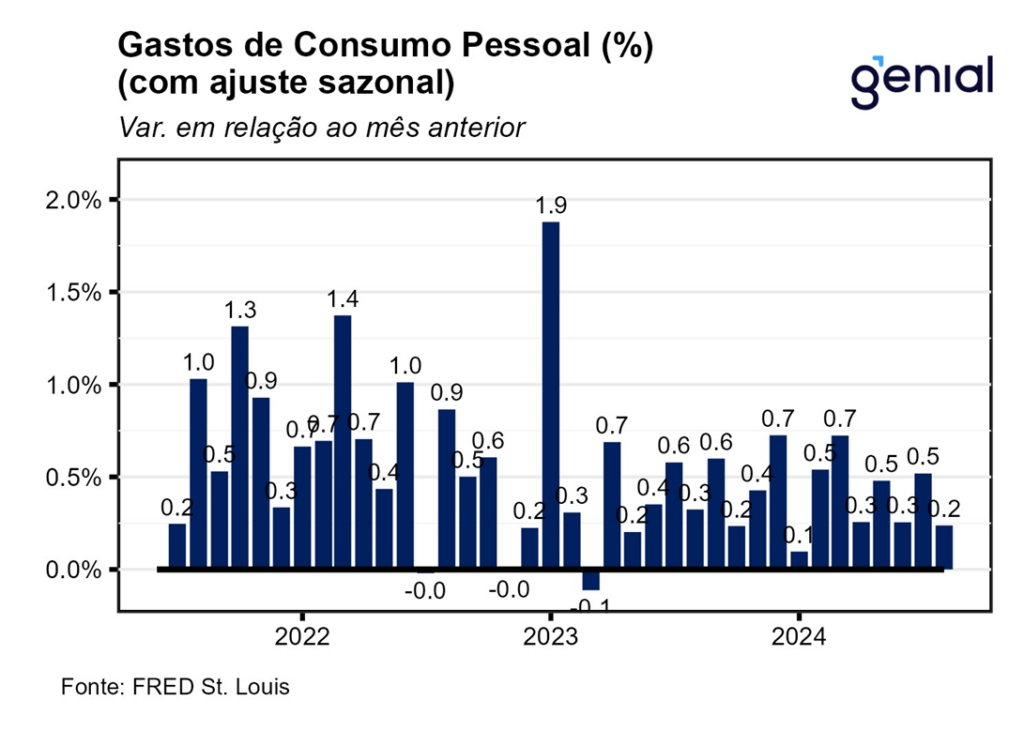

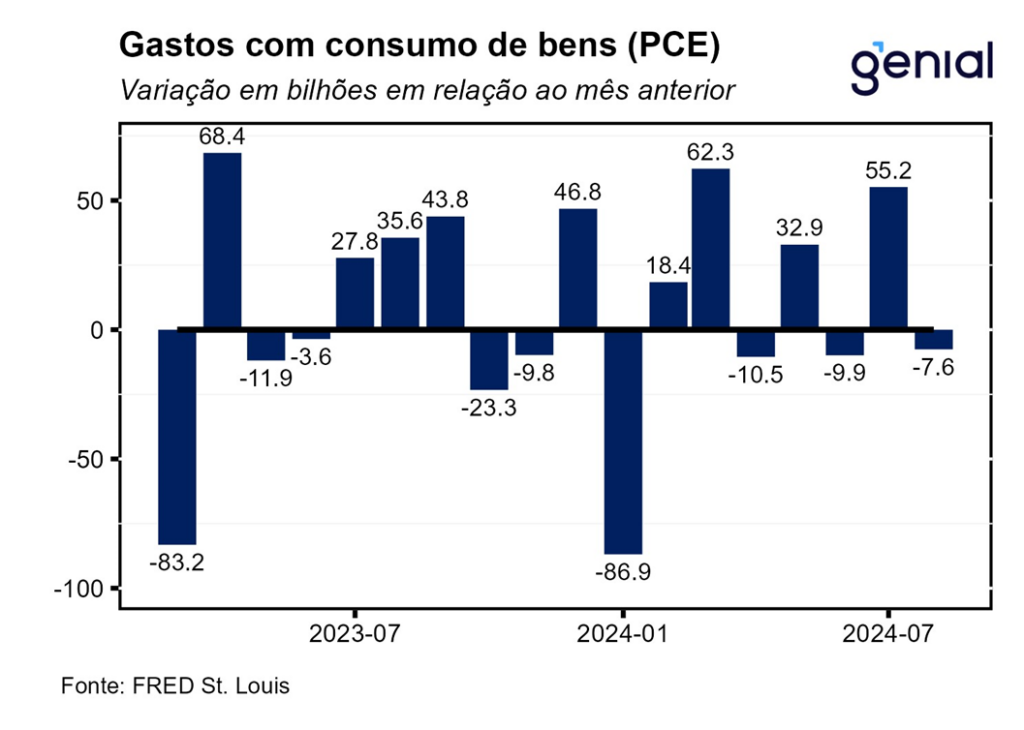

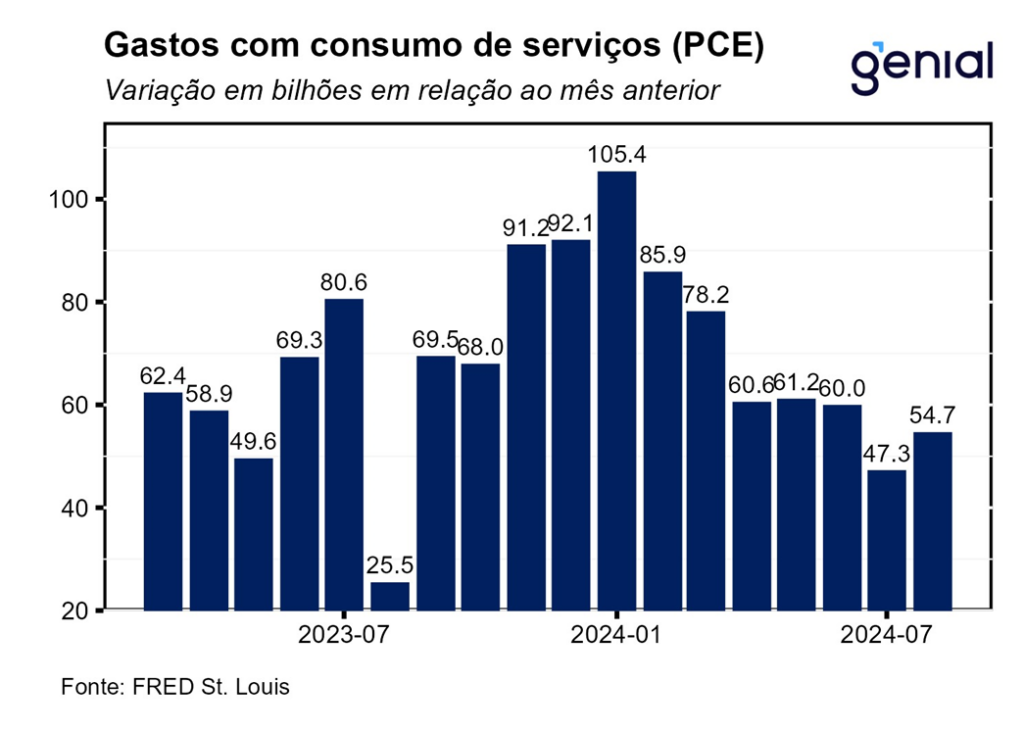

Os gastos com consumo pessoal (personal consumption expenditures) registraram expansão de 0,2% m/m em agosto, 0,1 p.p. abaixo do esperado pelo mercado (0,3% m/m). Em termos reais, a renda pessoal disponível repetiu a alta dos dois meses anteriores e avançou 0,1% m/m em agosto. Já a taxa de variação dos gastos com consumo pessoal (real personal consumption expenditures) em termos reais recuou de 0,4% m/m em julho para 0,1% m/m em agosto, vindo em linha com as expectativas dos analistas.

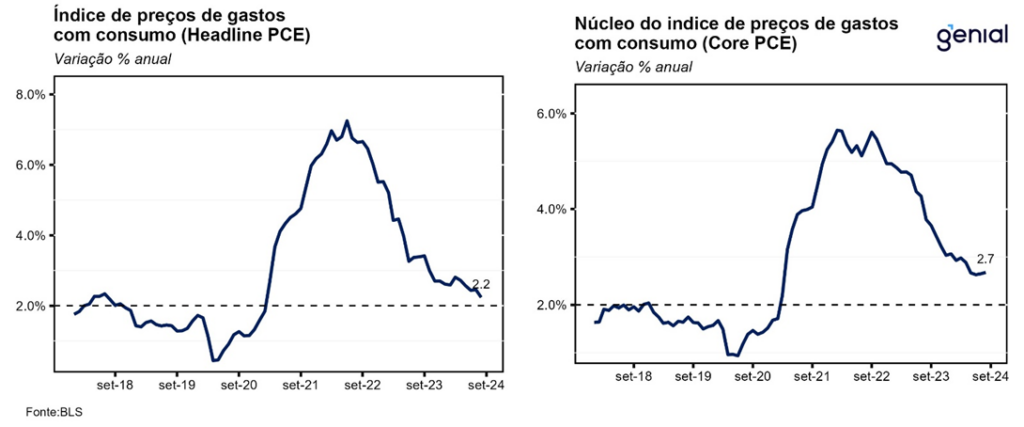

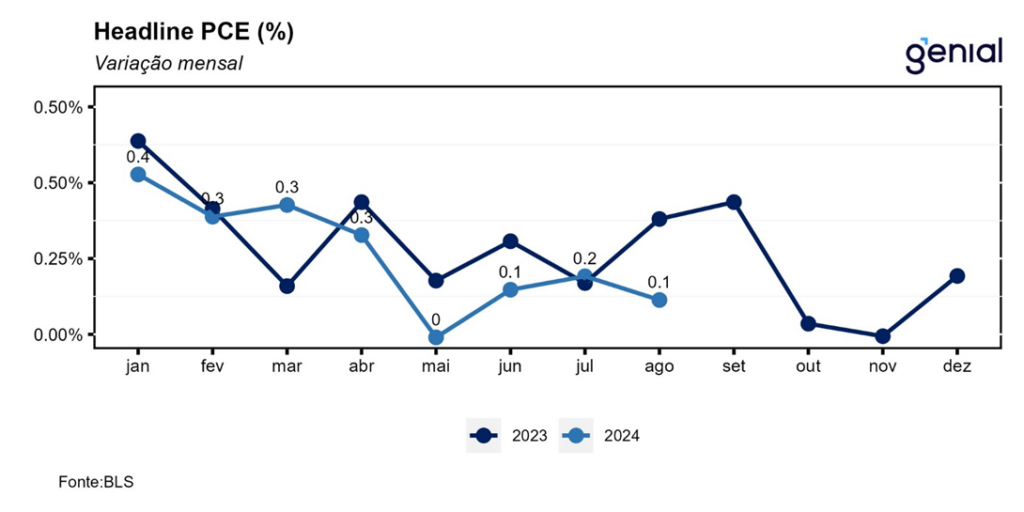

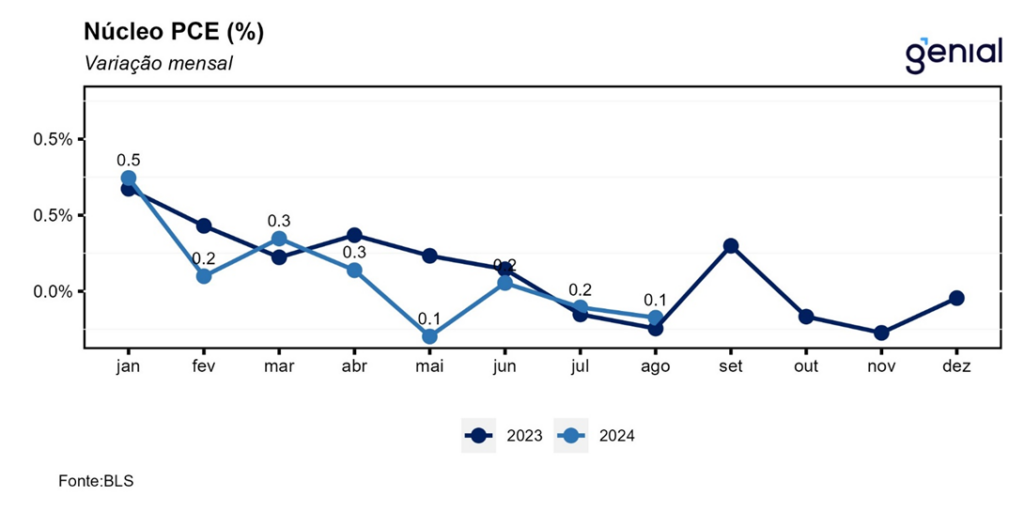

Em relação ao índice de preços de gastos com consumo (PCE price index), o índice cheio apresentou avanço de 0,09% m/m, abaixo da nossa projeção de 0,14% m/m, ao passo que a métrica em doze meses recuou para 2,24% a/a, levemente abaixo do esperado pelo mercado (2,3% a/a) e da nossa projeção de 2,27% a/a. Já o núcleo, que desconsidera energia e alimentos, avançou 0,13% m/m, uma alta mais modesta do que a prevista por nós (0,19% m/m) e pelo mercado (0,2% m/m). No acumulado em doze meses, a alta de 2,68% a/a veio em linha com o esperado pelo mercado (2,7% a/a) e próxima da nossa projeção de 2,71% a/a.

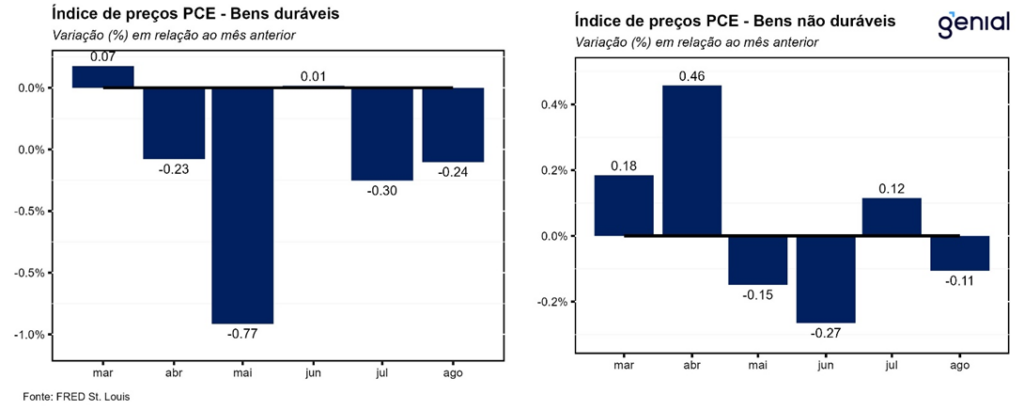

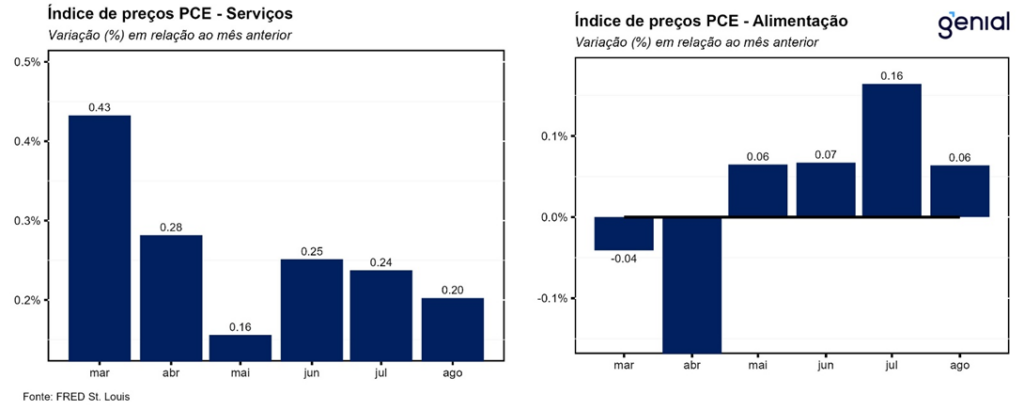

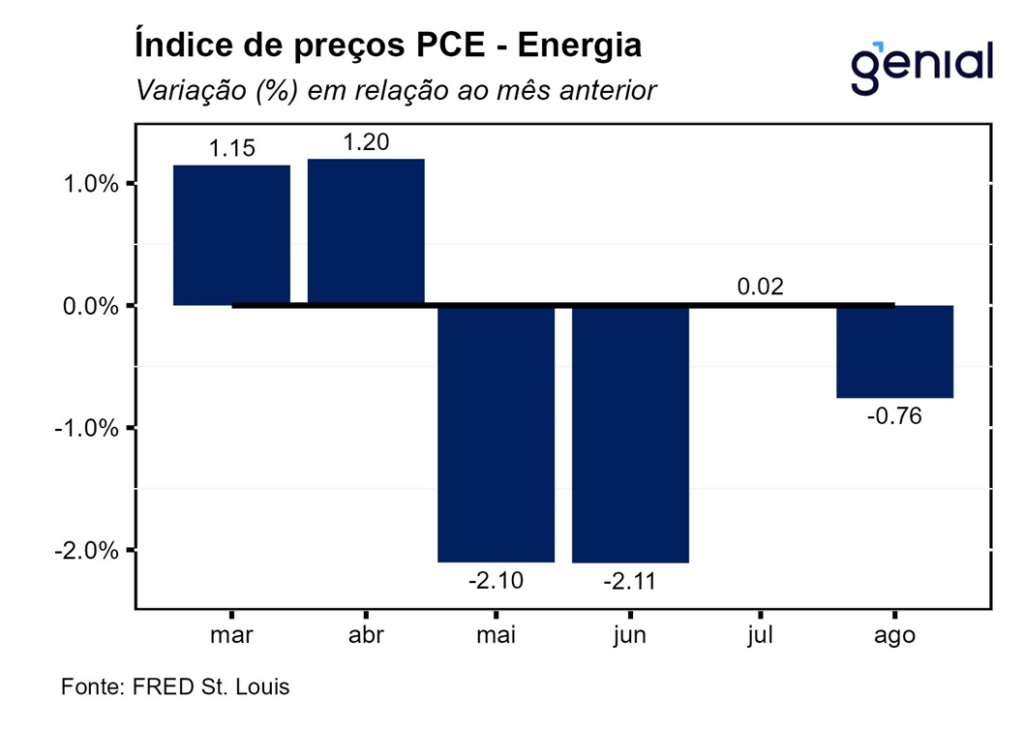

O resultado foi reflexo de os preços dos serviços terem saído de um ritmo de expansão de 0,24% m/m para 0,20% m/m na passagem de julho para agosto. A despeito disso, na comparação interanual, o ritmo de crescimento saiu de 3,70% a/a para 3,74% a/a. Na mesma direção, o segmento de bens aprofundou a deflação, saindo de -0,03% m/m para -0,15% m/m na métrica mensal e de -0,16% a/a para -0,90% a/a no cômputo anual no mesmo período. Esse movimento se deveu ao fato de a taxa de variação dos preços observada no segmento de bens não duráveis ter saído de 0,12% m/m para -0,11% m/m e de 1,04% a/a para -0,20% a/a. Por outro lado, os bens duráveis passaram a apresentar uma deflação menos intensa em ambas as métricas (-0,24% m/m, ante -0,30% m/m) e (-2,22% a/a, ante -2,36% a/a). Parte desse movimento se deve ao fato de a China estar começando a deixar de exportar deflação através da venda de bens manufaturados, tendência que deve se acentuar após o anúncio de novos estímulos.

A poupança pessoal entrou no sétimo mês seguido de desaceleração, saindo de US$ 1.067,3 bilhões para US$ 1.053,2 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível caiu de 4,9% para 4,8%. O fato de os gastos e a renda terem crescido na mesma taxa (tanto em termos nominais como reais) fez com que a poupança mensal das famílias permanecesse praticamente inalterada na passagem de julho para agosto. Apesar desse maior alinhamento entre a renda e o consumo pessoal, essa tendência de estabilização do volume mensal de poupança das famílias norte americanas num patamar abaixo do que vigorava antes da eclosão da pandemia de covid-19 mostra a maior relutância dos indivíduos em ajustar o seu padrão de gastos mesmo após o fim do excesso de poupança.

A terceira e última leitura do PIB dos Estados Unidos do 2º trimestre de 2024 mostrou um crescimento anualizado de 3,0% t/t, em linha com as exceptivas e com o resultado preliminar anterior. Essa alta ficou bem acima do crescimento potencial estimado para a economia norte americana, de 1,8% t/t. Embora o crescimento do consumo das famílias tenha sido revisado para baixo (de 2,9% t/t para 2,8% t/t), os gastos pessoais ainda permaneceram como os principais responsáveis por impulsionar a atividade econômica no segundo trimestre. Por outro lado, o índice de preços de gastos com consumo (PCE price index) arrefeceu na passagem do primeiro para o segundo trimestre. Na métrica trimestral anualizada, a inflação medida pelo PCE se aproximou da meta de 2,0%, com o índice cheio saindo de 3,4% t/t para 2,5% t/t e o núcleo desacelerando de 3,7% t/t para 2,8% t/t. Esses números confirmaram a leitura anterior, não sofrendo revisões.

Em relação a política monetária, os dados recentes deixam sinais mistos para o Fed (banco central norte americano). Se, por um lado, os números do PCE deixam a porta aberta para um novo corte de juros mais agressivo por parte do Fed (de 50 pontos base), por outro, os dados relativos à atividade econômica apontam para uma economia aquecida e para um mercado de trabalho que não está apresentando sinais de piora acentuada. Por conta disso, ainda vemos o Fed dividido entre um corte de juros de 50 ou de 25 pontos base na próxima reunião de novembro, embora achemos que o mais correto seria a adoção de uma postura mais conservadora, reduzindo o ritmo de afrouxamento monetário para 25 pontos base, visto que não vemos a necessidade de uma nova ação preventiva por parte do Fed.