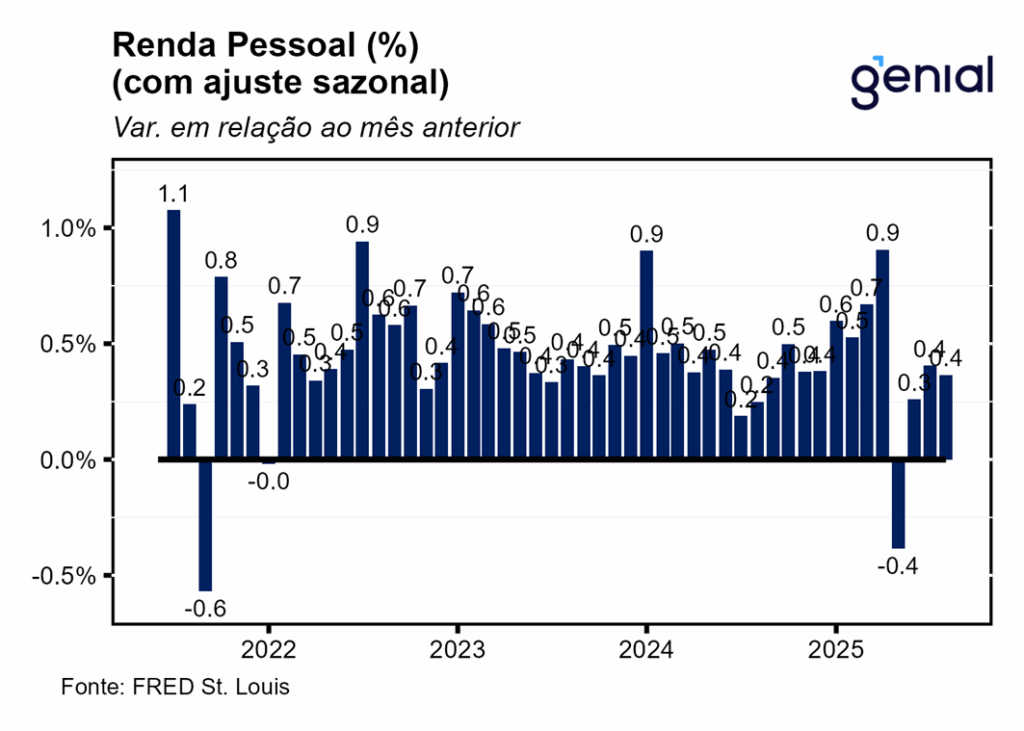

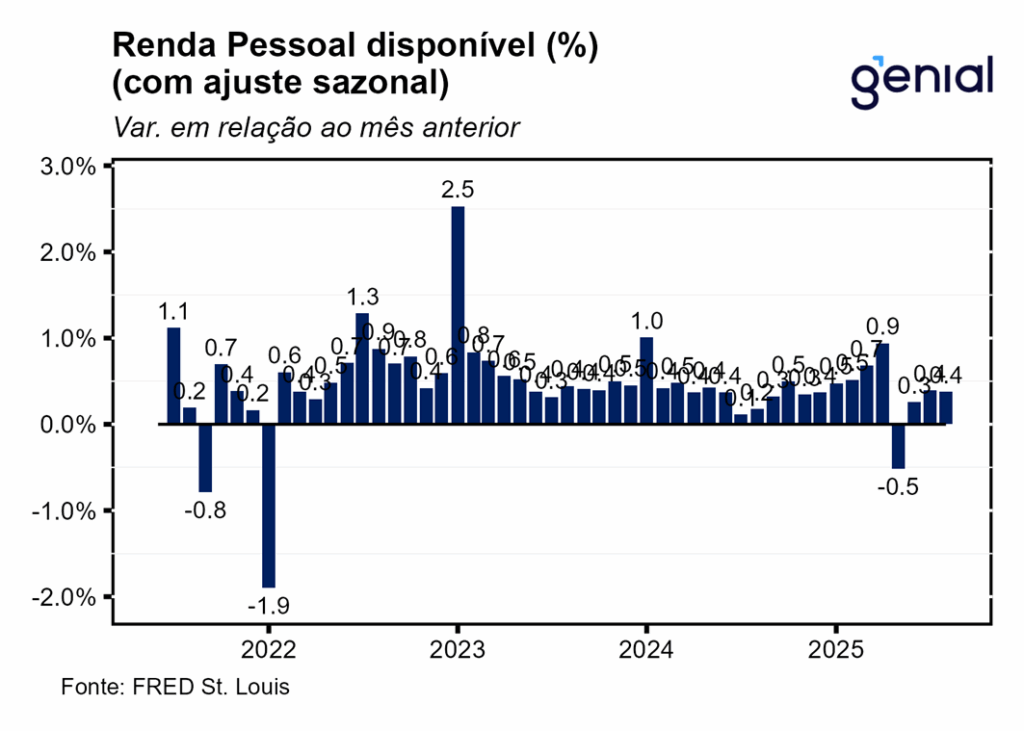

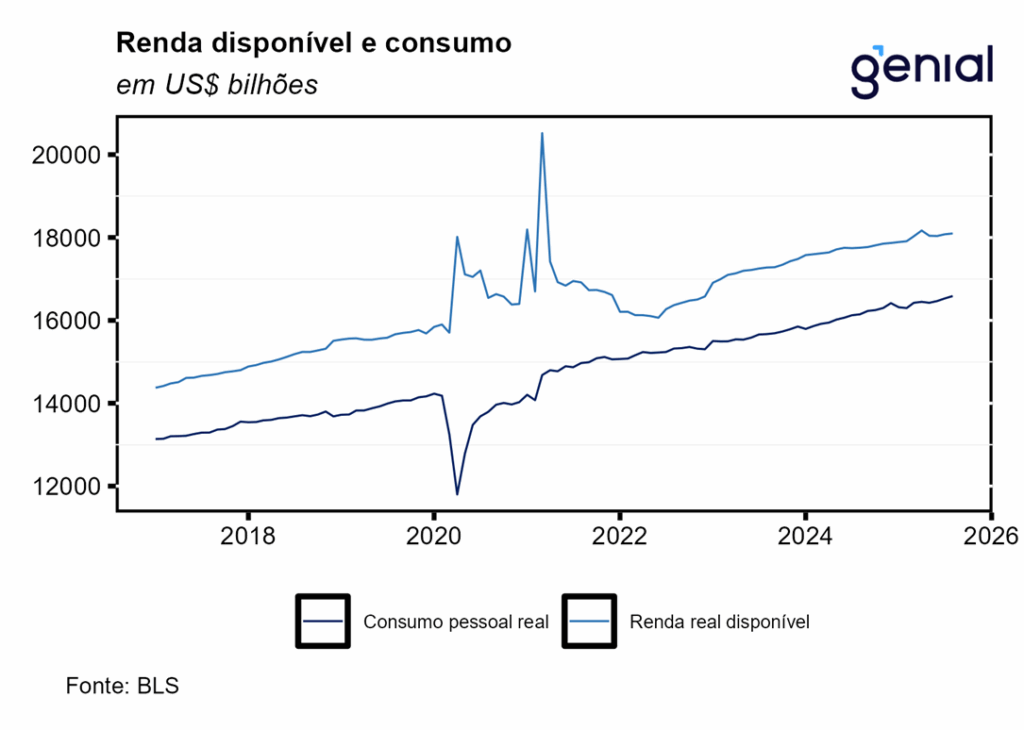

A renda pessoal (personal income) avançou 0,37% m/m em agosto, acima do esperado pelo mercado (0,3% m/m, Bloomberg), mas em linha com a nossa estimativa (0,40% m/m). Já a renda pessoal disponível (disposable personal income) apresentou variação idêntica (0,37% m/m) no período. Isso se deu mesmo com a alta dos impostos pessoais correntes (personal current taxes) tendo desacelerado, saindo de 0,50% m/m para 0,30% m/m.

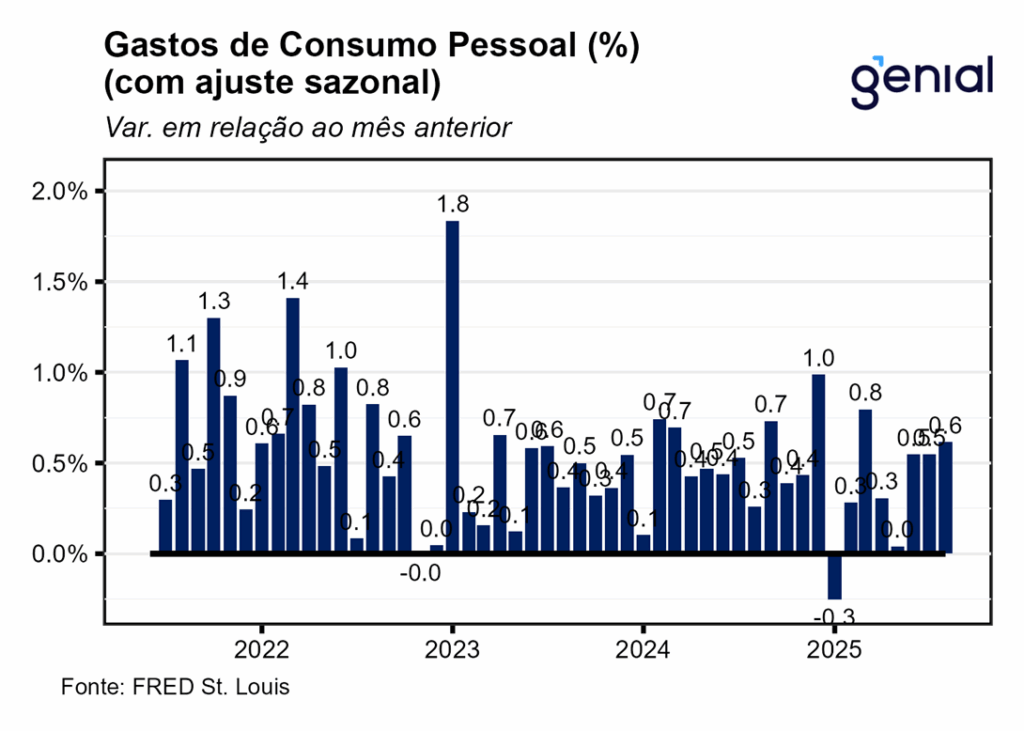

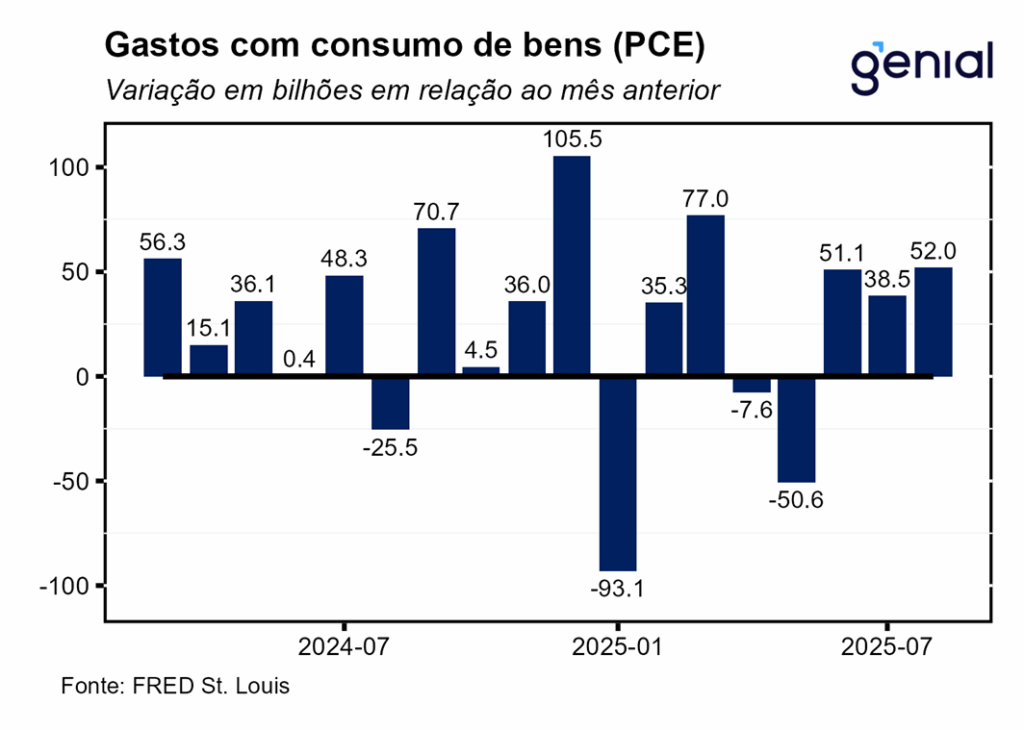

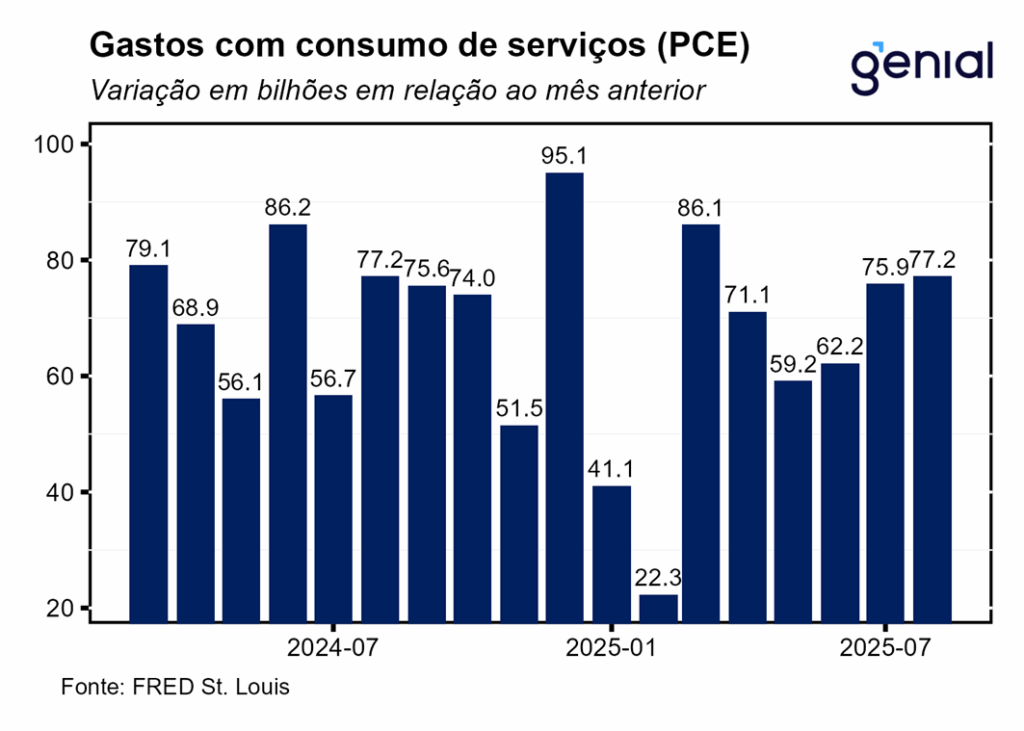

Os gastos com consumo pessoal (personal consumption expenditures) registraram forte aceleração na passagem de julho para agosto, saindo de 0,55% m/m para 0,62% m/m, vindo acima tanto da nossa previsão (0,43% m/m) como da do mercado (0,5% m/m, Bloomberg). Essa recuperação dos gastos pessoais se deve à diluição de boa parte das incertezas econômicas após os EUA terem alcançado acordos comerciais com uma série de parceiros relevantes. Em termos reais, a taxa de variação dos gastos com consumo pessoal (real personal consumption expenditures) também apresentou crescimento acima do esperado em agosto (0,3% m/m vs. 0,2% m/m). Por outro lado, a renda pessoal disponível em termos reais saiu de 0,23% m/m para 0,11% m/m no mesmo período.

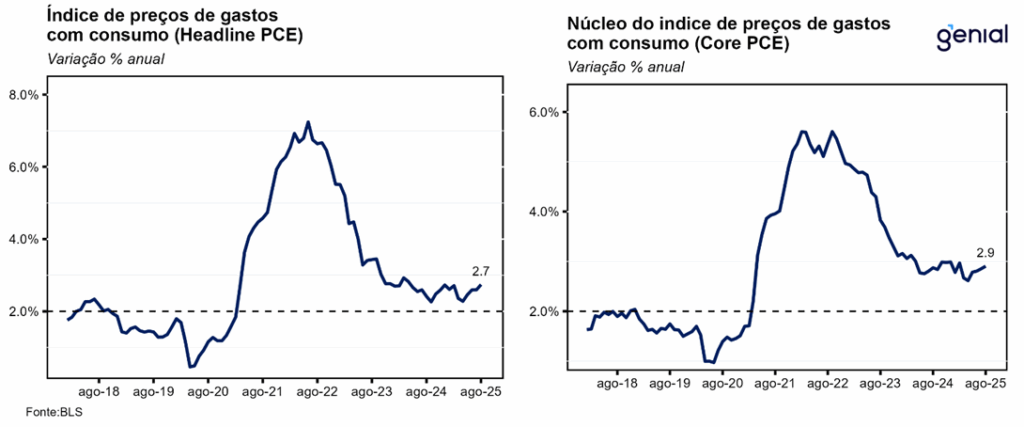

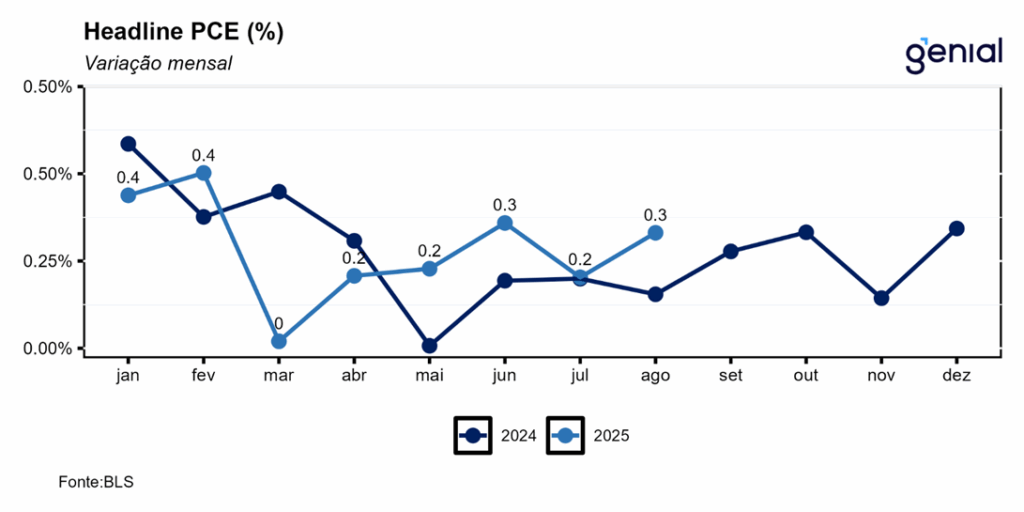

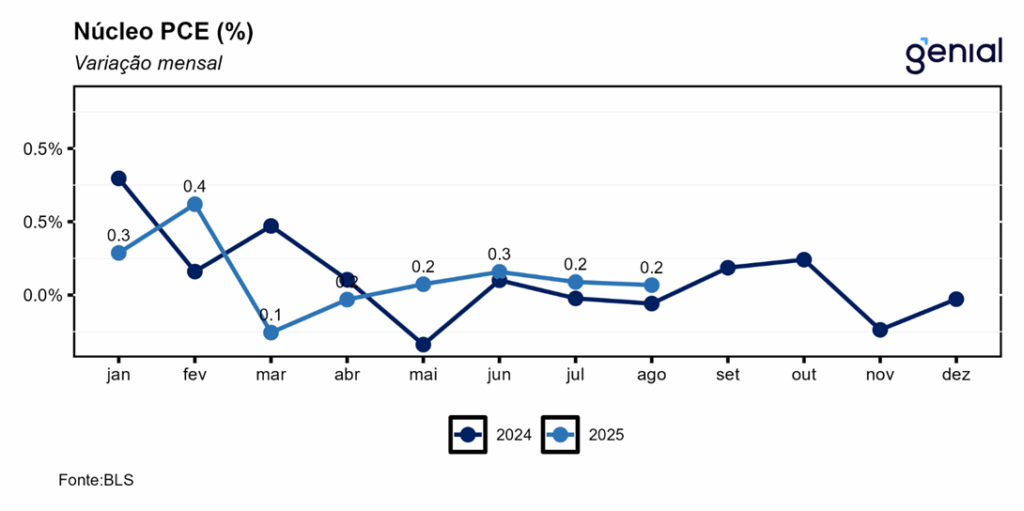

Em relação ao índice de preços de gastos com consumo (PCE price index), o índice cheio apresentou variação de 0,26% m/m, vindo em linha com a nossa projeção (0,28% m/m) e ao encontro da expectativa do mercado (0,3% m/m), enquanto a métrica em 12 meses acelerou, saindo de 2,60% a/a para 2,74% a/a, próximo ao esperado por nós (2,76% a/a) e pelo mercado (2,7% a/a, Bloomberg). Já o núcleo ex-energia e alimentos avançou 0,23% m/m, vindo exatamente como esperávamos (0,23% m/m) e em linha com esperado pelo mercado (0,2% m/m). No acumulado em 12 meses, a alta de 2,91% a/a ficou marginalmente aquém da nossa projeção (2,94% a/a) e em linha com a do mercado (2,9% a/a).

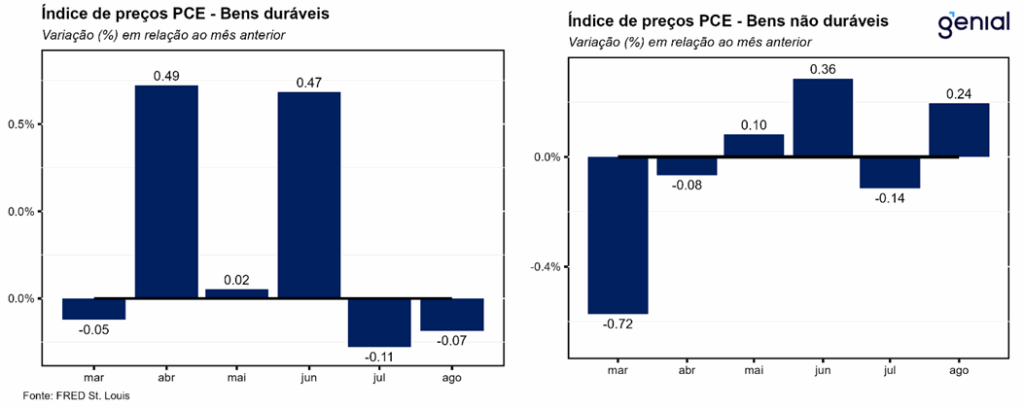

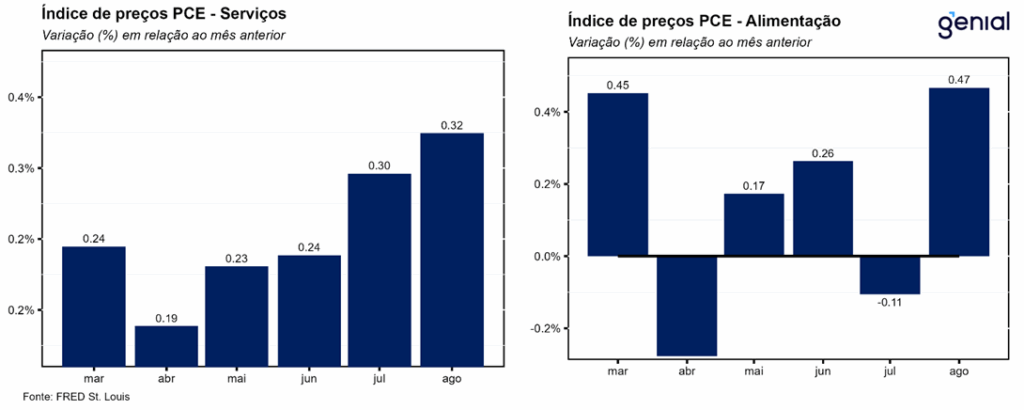

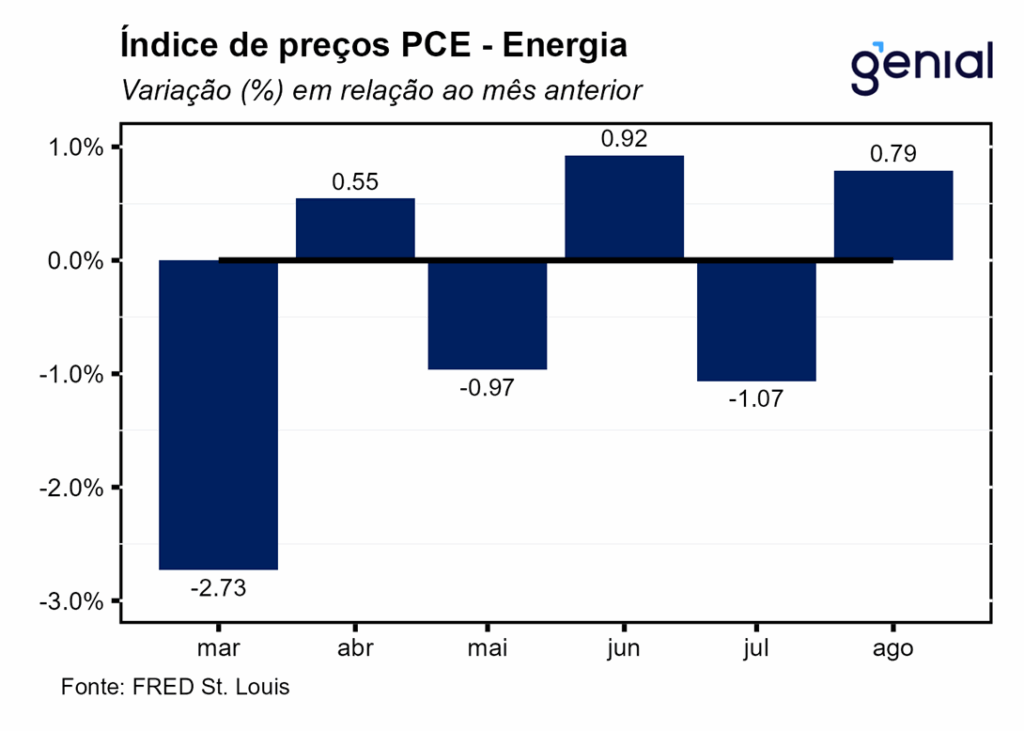

O resultado foi reflexo de uma inflexão nos preços dos bens, que deixaram de registrar deflação e passaram a apresentar inflação na passagem de julho para agosto (0,13% m/m, ante -0,13% m/m) em linha com a recuperação dos gastos com consumo das famílias. Os não-duráveis foram o segmento que mais contribuiu para isso (0,24% m/m, ante -0,14% m/m), embora a deflação dos duráveis tenha atenuado (-0,07% m/m, ante -0,11% m/m). Com isso, a inflação de bens voltou a acelerar na métrica anual (0,86% a/a, ante 0,57% a/a). Já a inflação mensal de serviços se manteve praticamente inalterada (0,32% m/m, ante 0,30% m/m) no período. Em 12 meses, a alta de serviços saiu de 3,54% a/a para 3,61% a/a.

A poupança pessoal registrou redução pelo quarto mês consecutivo na virada de julho para agosto, saindo de US$ 1.106,6 bilhões para US$ 1.059,8 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível caiu de 4,8% para 4,6%. Apesar de tanto a renda como os gastos pessoais terem surpreendido para cima, o fato de o último ter avançado 0,2 p.p. a mais que o primeiro (0,6% m/m vs. 0,4% m/m) foi o principal fator por trás desse recuo da poupança.

A forte revisão altista do PIB do 2º trimestre (3,8% t/t, ante 3,3% t/t), junto de outros dados de atividade divulgados recentemente, parece indicar que o pior já ficou para trás em termos dos indicadores de sentimento dos consumidores e do efeito das tarifas sobre a incerteza e a economia. Isso, aliado com uma inflação ainda alta e que se encontra em aceleração na métrica em 12 meses (2,7% no headline e 2,9% no núcleo), torna a continuidade do ciclo de afrouxamento monetário por parte do banco central norte americano (Fed) ainda mais arriscada. A despeito disso, ainda vemos o Fed promovendo mais dois cortes de juros de 25 pontos base em cada uma das reuniões restantes do ano (outubro e dezembro), com o intuito de agir preventivamente a perda de ímpeto do mercado de trabalho.