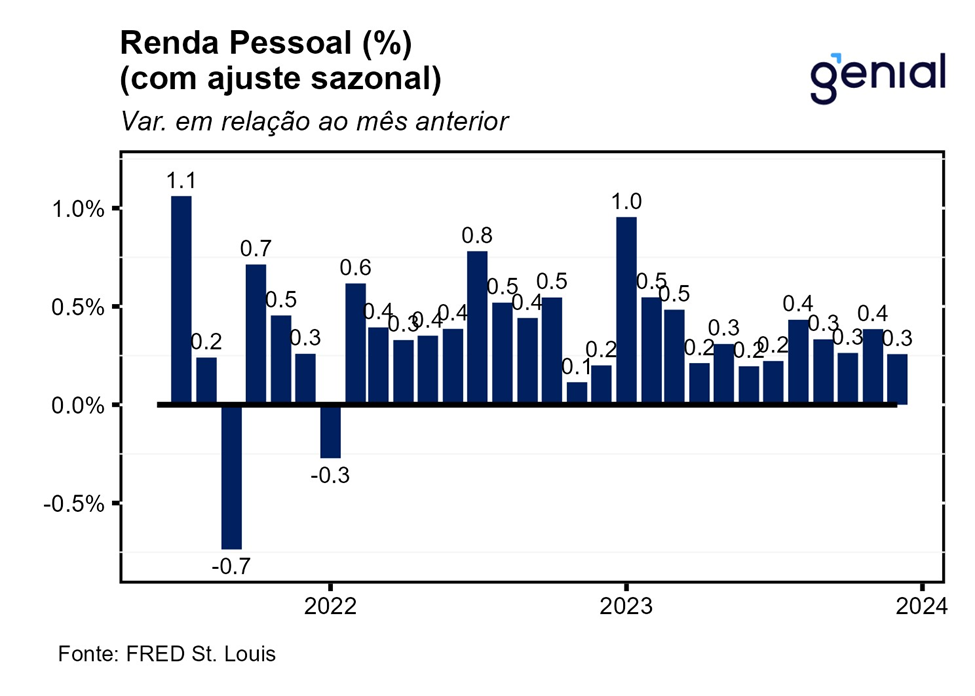

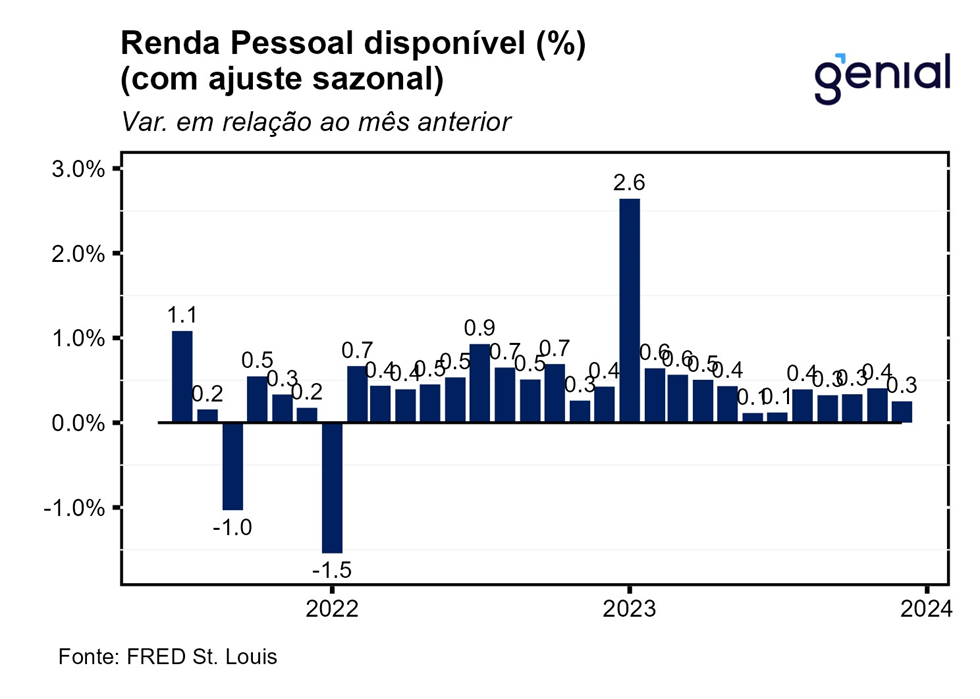

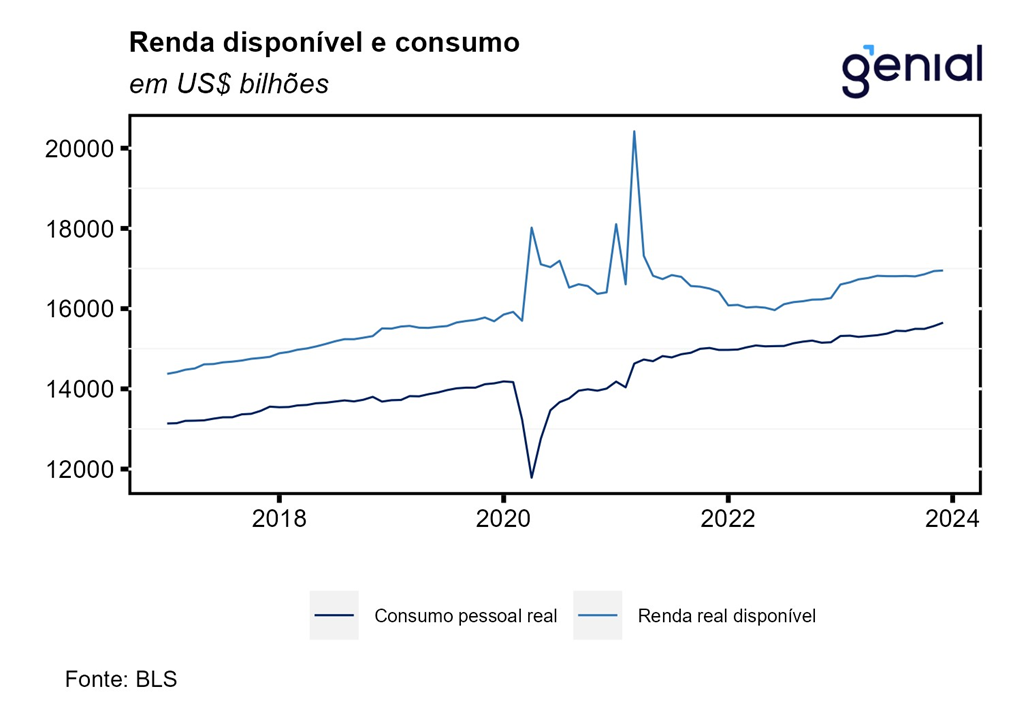

A renda pessoal (personal income) registrou alta de 0,3% m/m em dezembro, vindo em linha com as expectativas de mercado (Bloomberg). A renda pessoal disponível (disposable personal income) avançou no mesmo ritmo da renda pessoal no período. Vale destacar que ambas apresentaram a mesma taxa de variação a despeito dos impostos pessoais correntes (personal current taxes) terem apresentado aumento de 0,3% m/m na virada de novembro para dezembro.

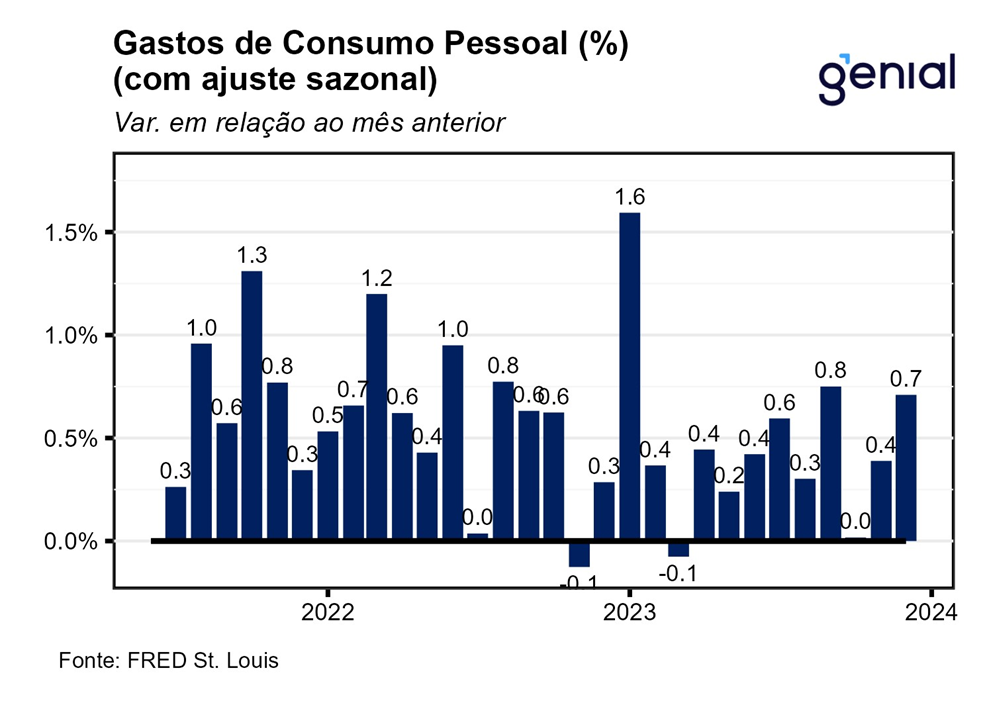

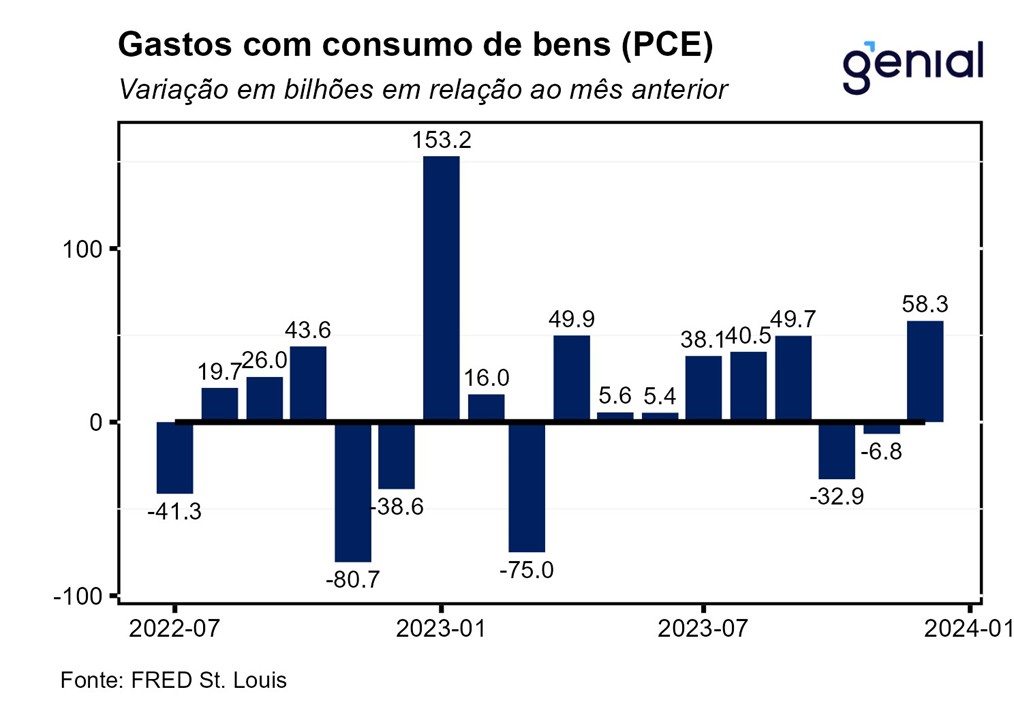

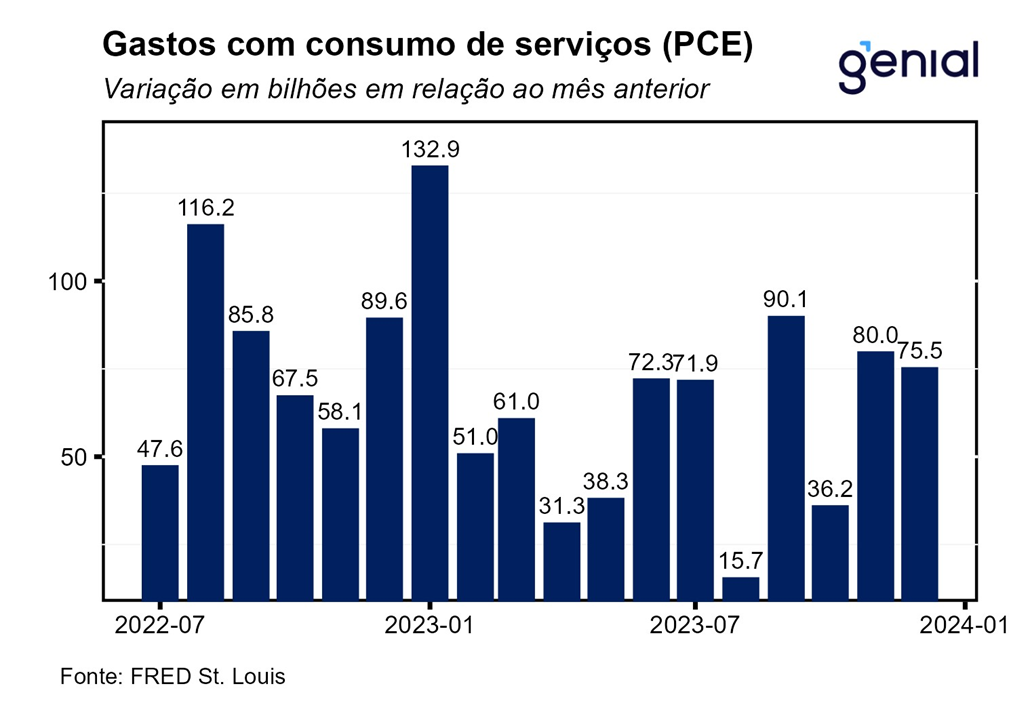

Os gastos com consumo pessoal (personal consumption expenditures) vieram acima das estimativas (0,5% m/m, Bloomberg) em dezembro, avançando 0,7% m/m. Em termos reais, a renda pessoal disponível registrou desaceleração e avançou apenas 0,1% m/m em dezembro, enquanto os gastos com consumo pessoal (real personal consumption expenditures) cresceram 0,5% m/m, superando as expectativas de avanço de 0,3% m/m.

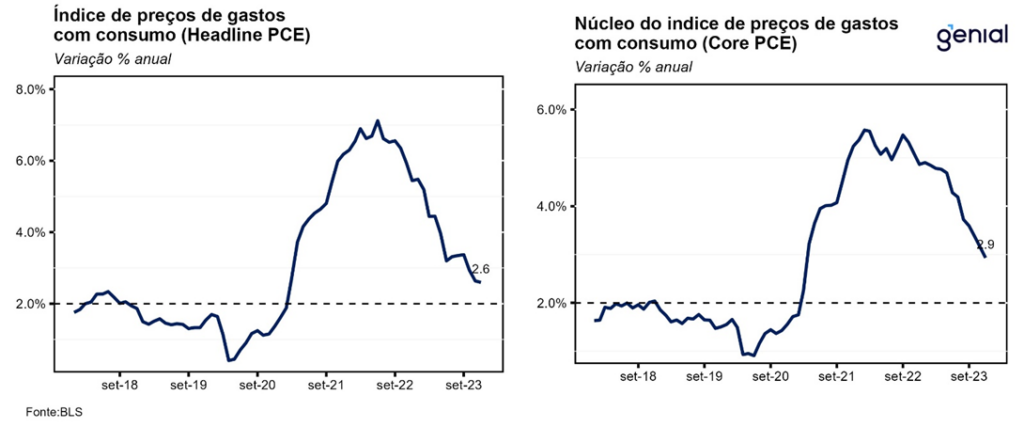

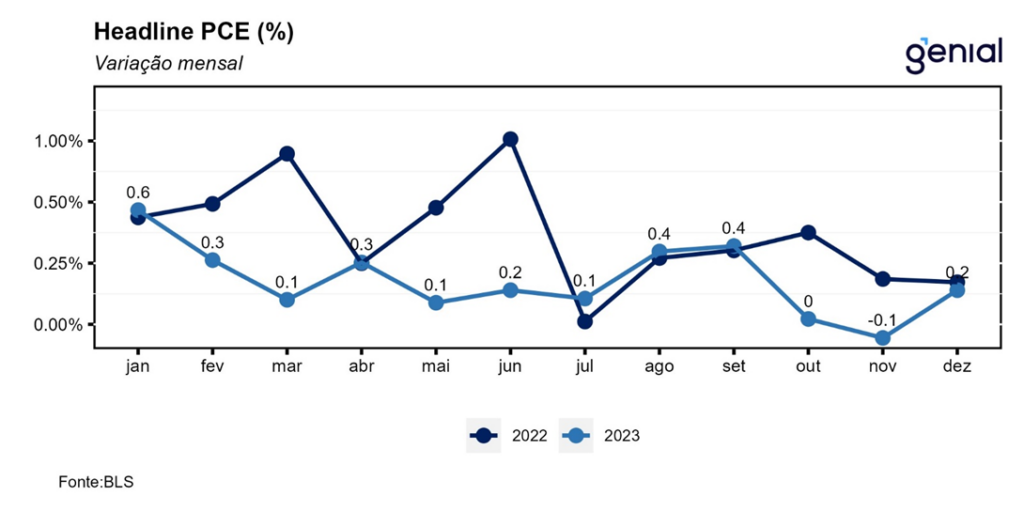

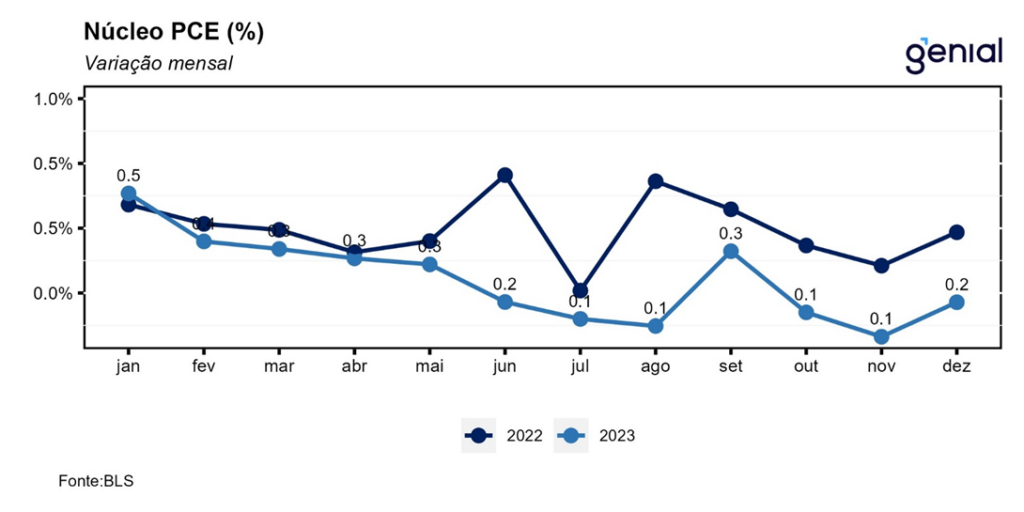

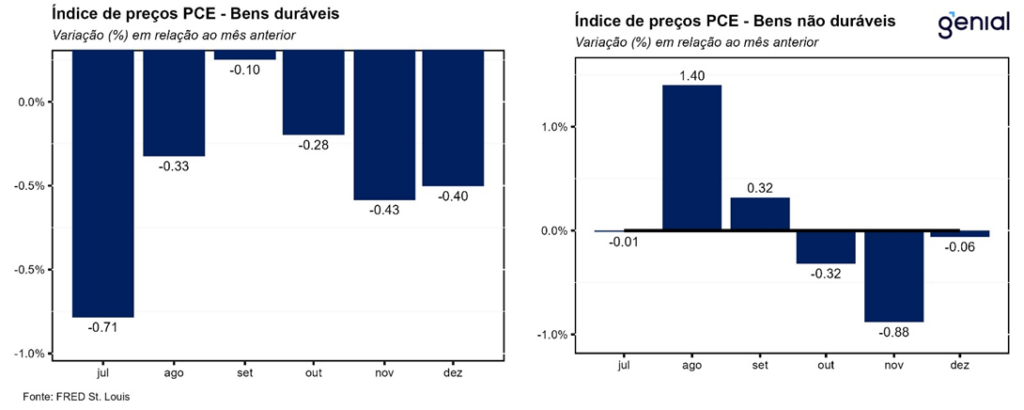

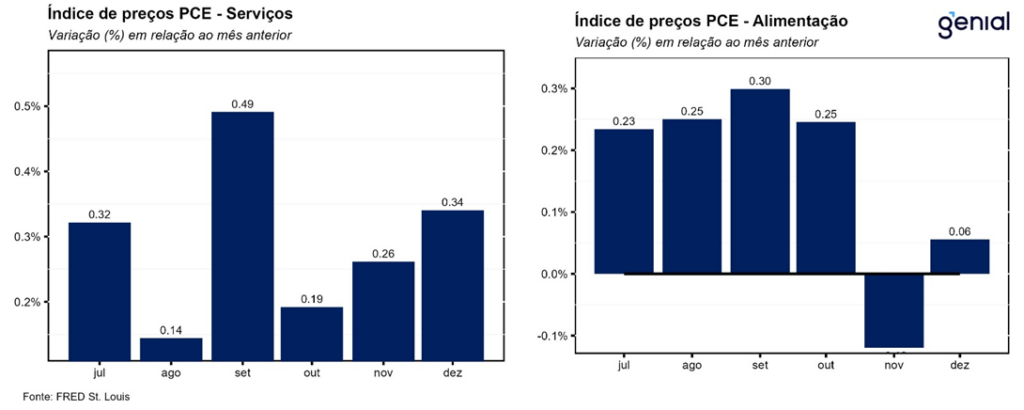

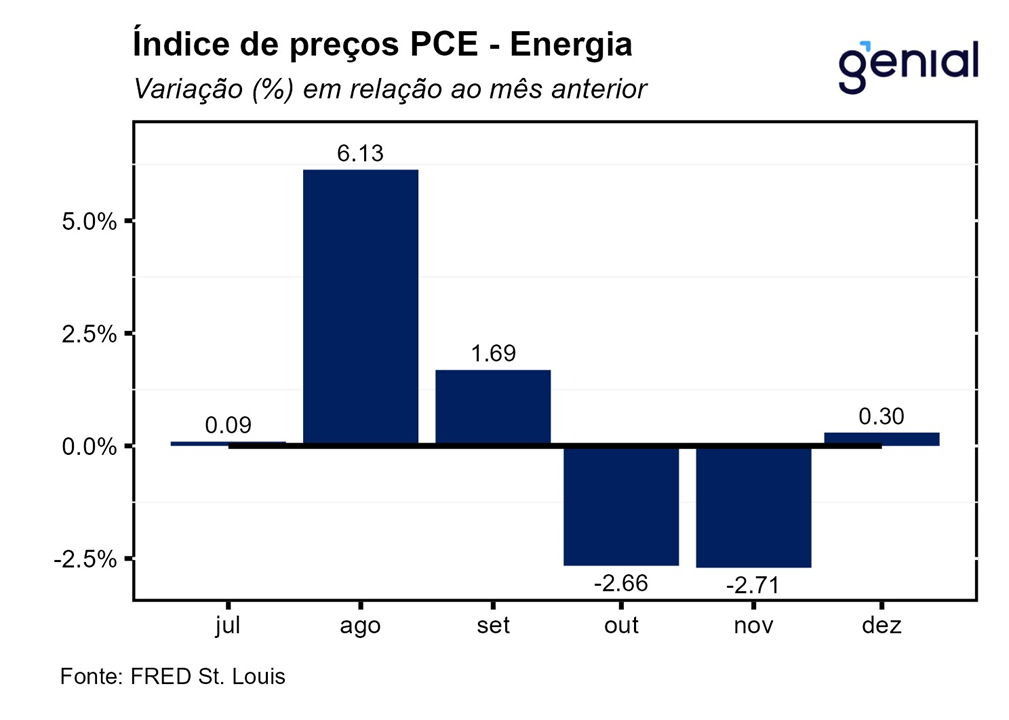

O índice de preços de gastos com consumo (PCE price index) apresentou alta de 0,2% m/m, vindo em linha com as expectativas e deixando para trás a deflação de 0,1% m/m observada em novembro. No acumulado dos últimos doze meses, o número apresentou estabilidade em relação a novembro, com o avanço de 2,6% vindo ao encontro das estimativas. O resultado foi reflexo do arrefecimento da deflação de bens tanto na métrica mensal como anual. Já os preços dos serviços apresentaram leve alta no cômputo mensal na passagem de novembro para dezembro, saindo de 0,26% m/m para 0,34% m/m, enquanto na métrica anual houve redução de 4,1% a/a para 3,9% a/a. Por sua vez, o núcleo de inflação (que exclui alimentos e energia) avançou 0,2% m/m, também vindo em linha com o consenso de mercado. Em doze meses, o núcleo do PCE apresentou uma queda de 0,3 p.p., saindo de 3,2% para 2,9% no período, 0,1 p.p. aquém do esperado (3,0% a/a).

Apesar da primeira leitura do PIB norte-americano do 4º trimestre de 2023 ter surpreendido para cima e ter vindo muito acima das expectativas (3,3% t/t vs. 2,0% t/t), a inflação trimestral medida pelo PCE caiu abaixo da meta, com o índice cheio apresentando alta anualizada de 1,7% t/t no 4º trimestre (numa desaceleração em relação a alta de 2,6% t/t no trimestre imediatamente anterior) e com o núcleo avançando 2,0% t/t. Esses dados mostram que apesar de uma atividade econômica ainda forte no último trimestre de 2023, a medida de inflação favorita do Fed (Banco Central norte-americano) já passou a rodar em patamares condizentes com a meta de inflação de 2,0% ao ano.

A poupança pessoal apresentou forte queda em dezembro, saindo de US$ 849,6 bilhões para US$ 766,7 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível caiu de 4,1% para 3,7%. Apesar da renda pessoal disponível não ter sido tão impactada pela alta dos impostos pessoais por conta da inflação mais baixa, o fato dos gastos com consumo pessoal terem crescido acima da renda pessoal disponível em termos reais fez com que a poupança das famílias sofresse uma redução considerável. Com isso, a diferença entre a poupança das famílias e a tendência pré-pandemia (2015-19) ficou negativa em US$ 99,0 bilhões no mês de dezembro, de modo que o excesso de poupança viu o seu excedente se reduzir de US$ 256,0 bilhões em novembro para US$ 157,0 bilhões em dezembro. Caso o ritmo atual de redução desse excesso de poupança seja mantido, esse estoque chegará ao fim no final do 1º trimestre de 2024.

No geral, temos que os dados mais fortes de atividade econômica e de gastos das famílias vindo acompanhados de uma inflação mais fraca dão ainda mais respaldo para a tese de “pouso suave” da economia norte-americana. Por outro lado, também deixa sinais mistos para o Fed num cenário no qual as apostas do mercado para o primeiro corte de juros por parte da autoridade monetária ainda continuam divididas entre as reuniões de março e maio. Apesar disso, continuamos apostando na reunião de junho como sendo a mais provável.