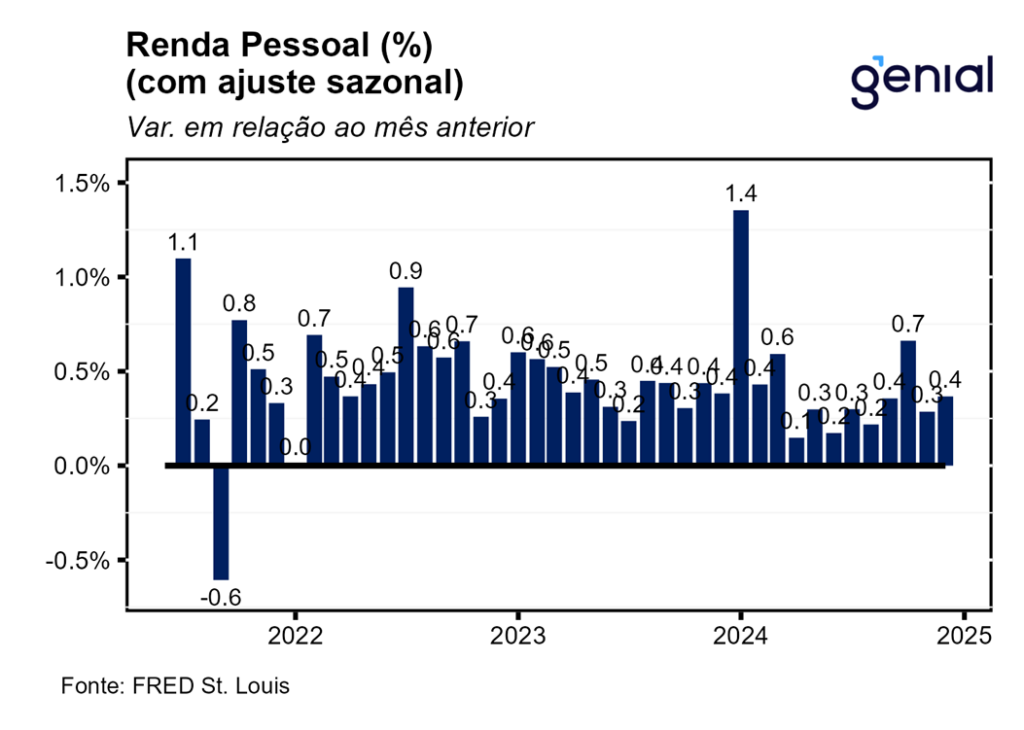

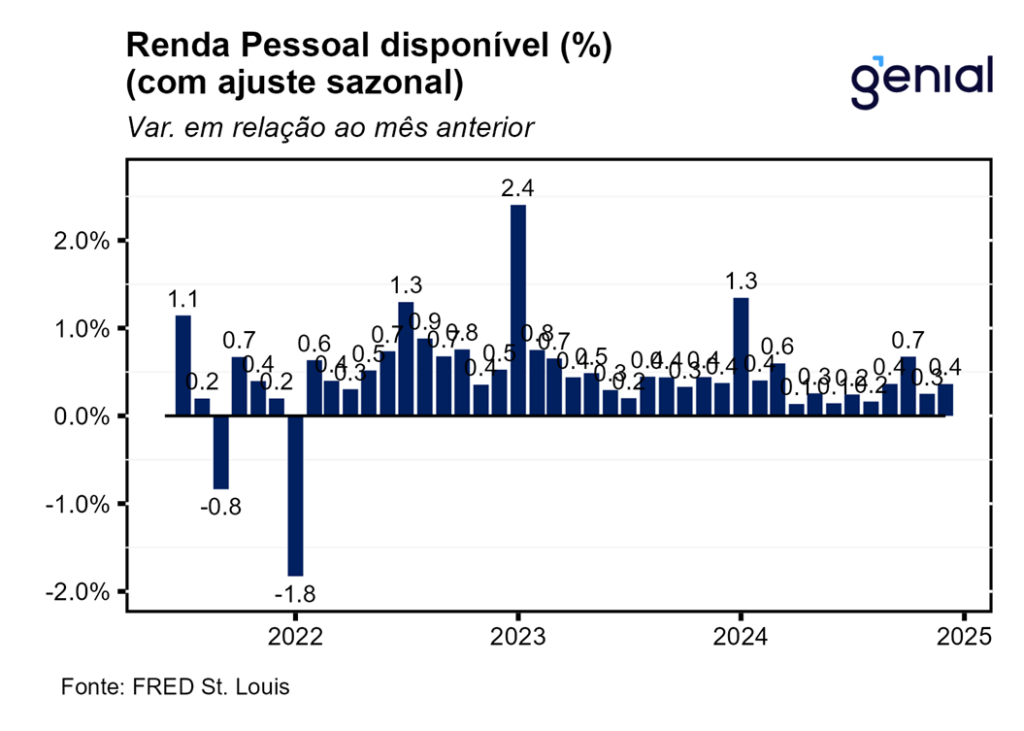

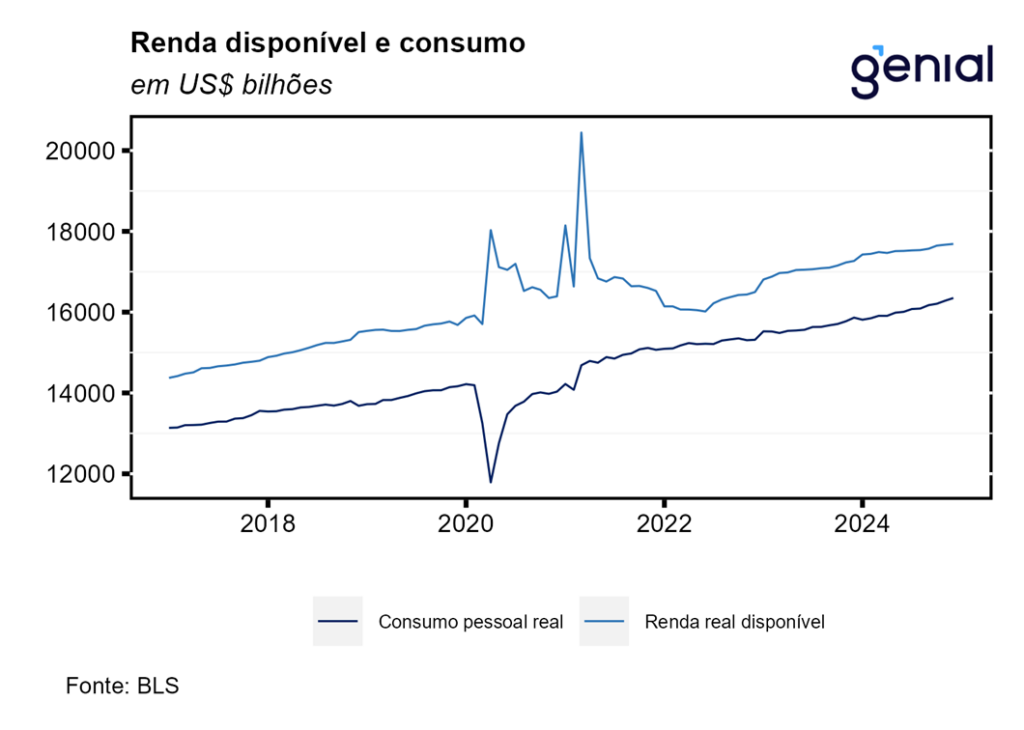

A renda pessoal (personal income) registrou aceleração na passagem de novembro para dezembro, saindo de 0,3% m/m para 0,4% m/m, vindo em linha com as expectativas. A renda pessoal disponível (disposable personal income) apresentou movimento similar, com a alta de 0,3% m/m dando lugar a um avanço de 0,4% m/m. Já os impostos pessoais correntes (personal current taxes) apresentaram uma moderação no mesmo período, desacelerando de 0,5% m/m para 0,4% m/m, o que ajuda a explicar a mesma taxa de crescimento da renda pessoal disponível e da renda pessoal.

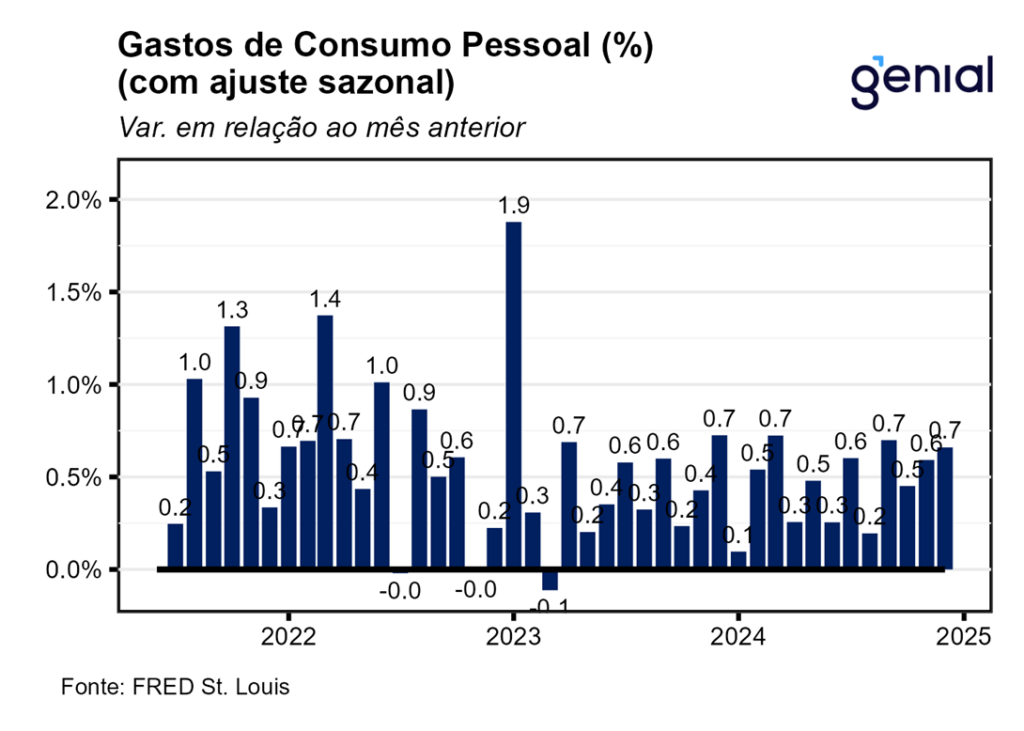

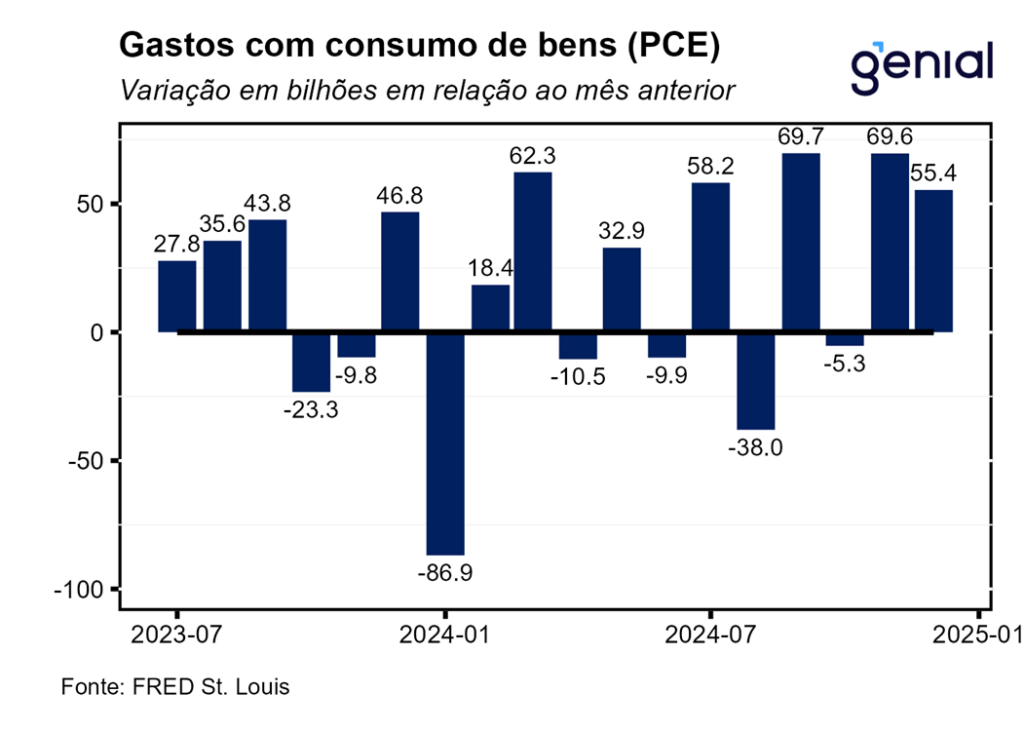

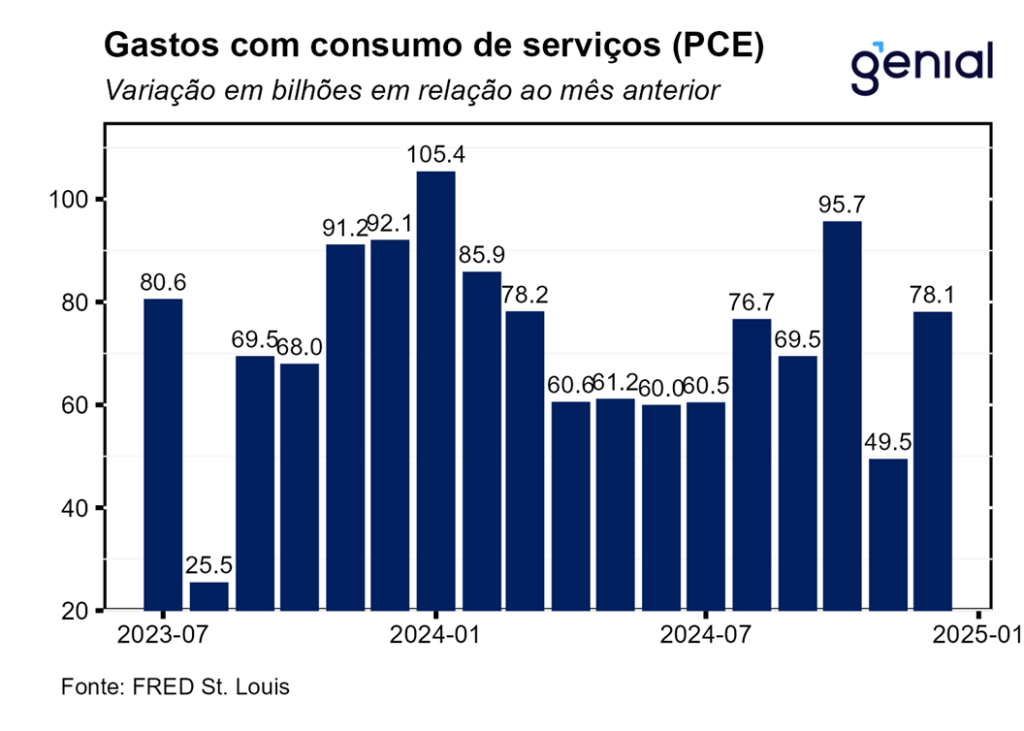

Os gastos com consumo pessoal (personal consumption expenditures) registraram expansão de 0,7% m/m em novembro, 0,2 p.p. acima do esperado (0,5% m/m, Bloomberg). Em termos reais, a renda pessoal disponível praticamente repetiu a taxa de variação de novembro registrando alta de 0,1% m/m em dezembro. Já a taxa de variação dos gastos com consumo pessoal (real personal consumption expenditures) em termos reais desacelerou de 0,5% m/m em novembro para 0,4% m/m em dezembro, surpreendendo a projeção dos analistas (0,3% m/m).

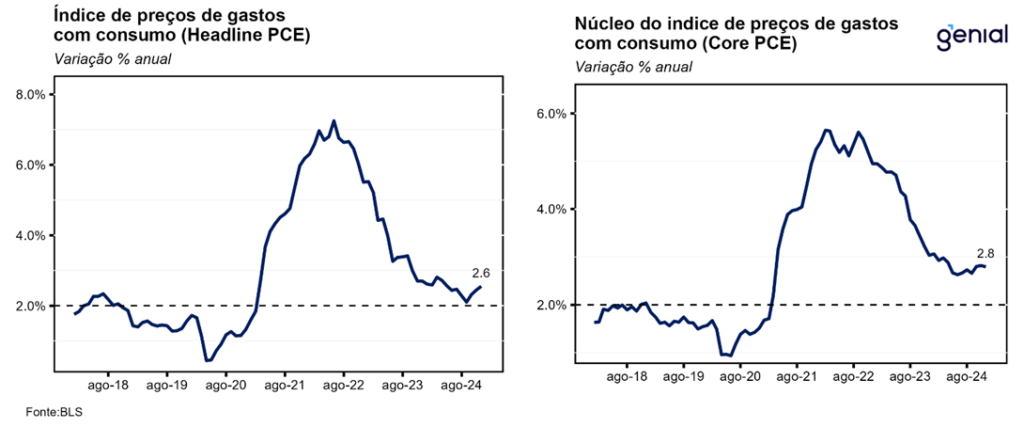

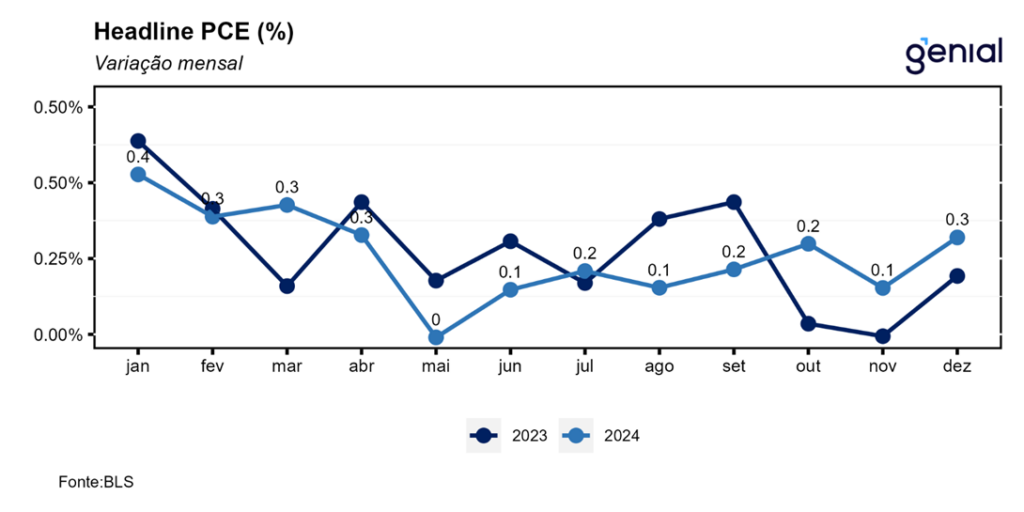

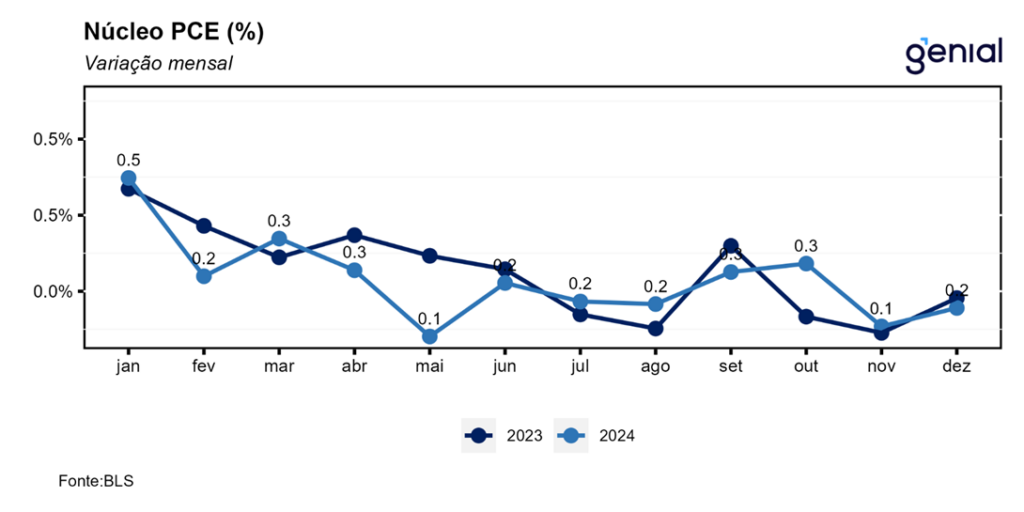

Em relação ao índice de preços de gastos com consumo (PCE price index), o índice cheio apresentou avanço de 0,26% m/m, um pouco acima da nossa projeção de 0,23% m/m, ao passo que a métrica em doze meses avançou de 2,45% a/a para 2,55% a/a na passagem de novembro para dezembro, marginalmente abaixo da nossa projeção de 2,57% a/a e em linha com o esperado pelo mercado. Já o núcleo, que desconsidera energia e alimentos, avançou 0,16% m/m, uma alta levemente abaixo da prevista por nós (0,18% m/m) e em consonância com o esperado pelo mercado. No acumulado em doze meses, a alta de 2,79% a/a veio um pouco abaixo da nossa projeção de 2,82% a/a, visto que esperávamos a repetição do número de novembro, mas em linha com a mediana do mercado.

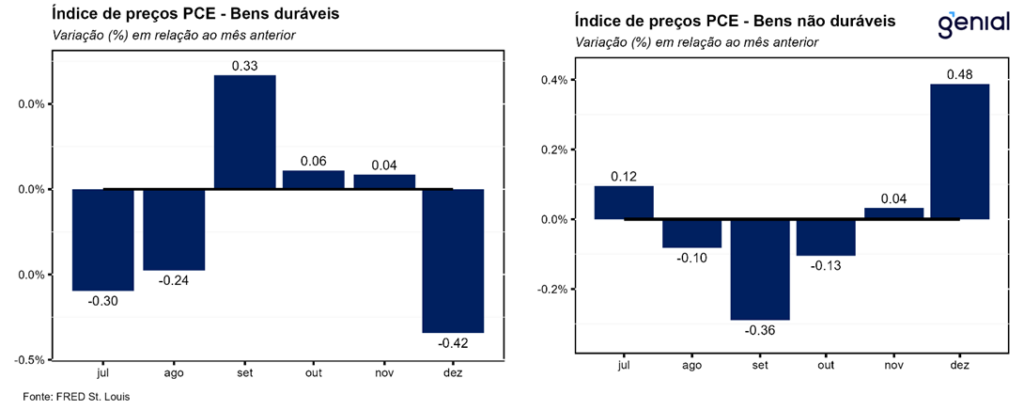

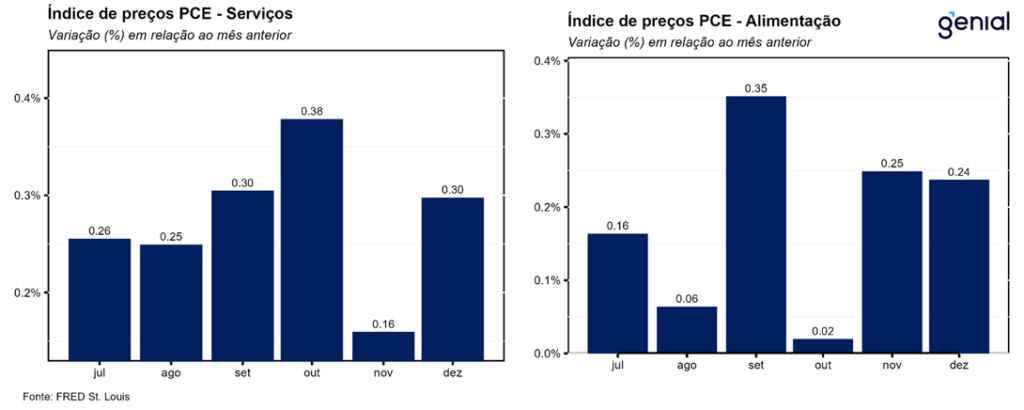

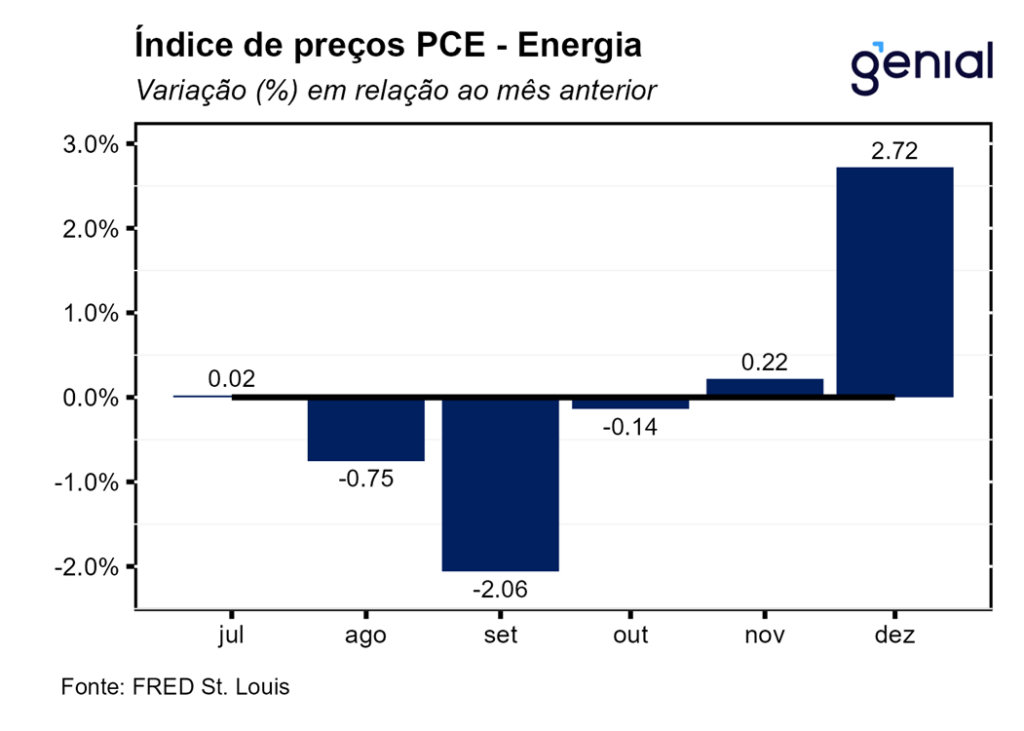

O resultado foi reflexo de os preços dos serviços terem saído de um ritmo de expansão de 0,16% m/m para 0,30% m/m na passagem de novembro para dezembro, ao mesmo tempo em que o preço dos saíram de 0,04% m/m para 0,16% m/m no mesmo período, puxados principalmente por bens não duráveis (0,48% m/m, ante 0,04% m/m), uma vez que os bens duráveis registraram desaceleração (-0,42% m/m, ante 0,04% m/m).

A poupança pessoal registrou o segundo mês seguido de desaceleração em dezembro, saindo de US$ 893,0 bilhões para US$ 843,2 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível caiu de 4,1% para 3,8%. O fato de os gastos terem crescido a uma taxa maior do que a renda, tanto em termos nominais como reais, foi o que levou a essa redução na taxa de poupança das famílias em dezembro.

A primeira leitura do PIB dos Estados Unidos do 4º trimestre de 2024 mostrou um crescimento anualizado de 2,3% t/t, abaixo das estimativas de mercado (2,6% t/t, Bloomberg). A despeito disso, o forte crescimento do consumo pessoal (4,2% t/t, ante expectativa de 3,2% t/t) sugere uma economia bastante aquecida, que deve continuar a apresentar pressões de demanda.

Por conta disso, e de outros dados ainda fortes do mercado de trabalho e da inflação acelerando na ponta, achamos que o mais prudente daqui em diante é o Fed manter a taxa básica de juros (Fed Funds rate) inalterada no intervalo entre 4,25-4,50% a.a., sob pena de ser forçado a promover uma inflexão do ciclo mais à frente.