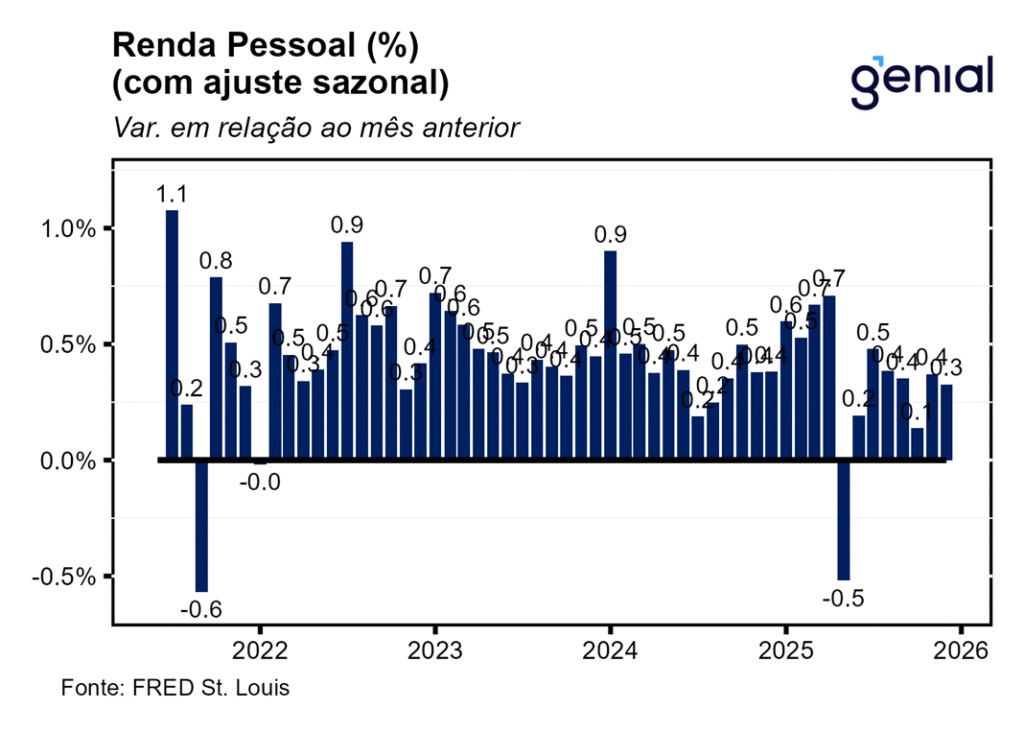

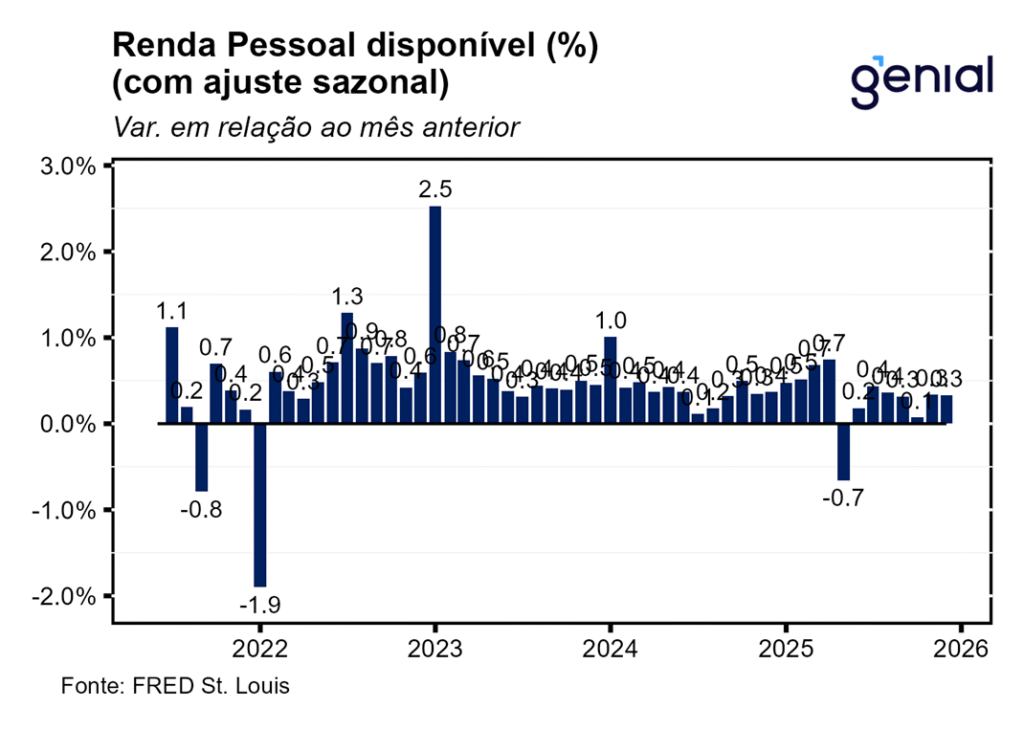

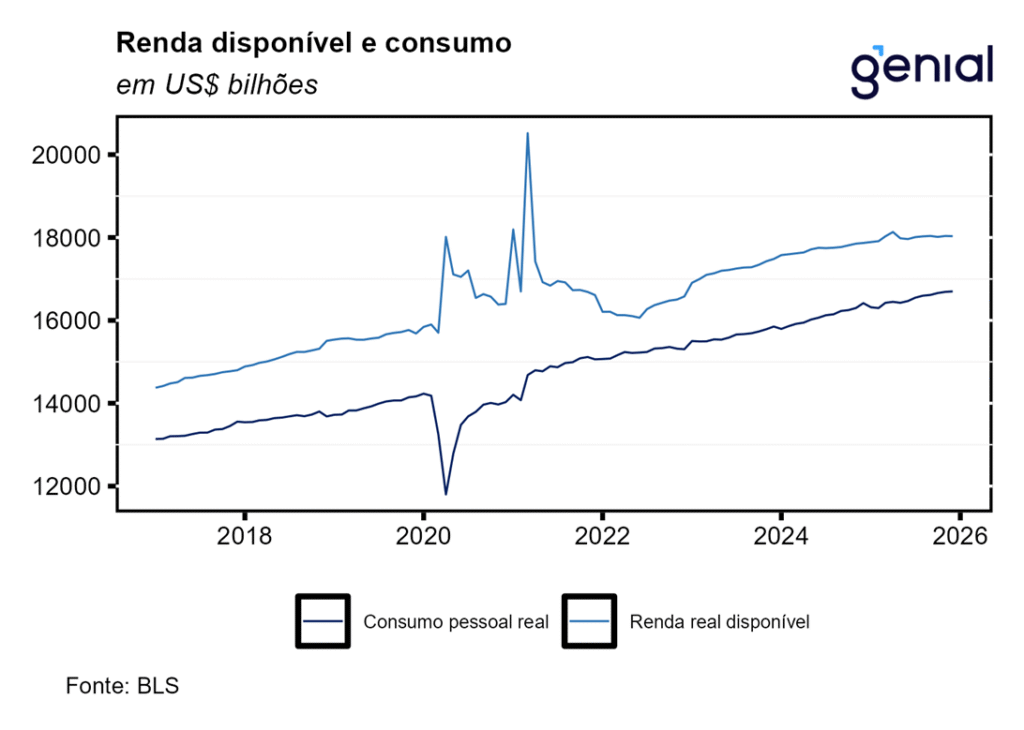

A renda pessoal (personal income) avançou 0,33% m/m em dezembro, vindo ao encontro do que o mercado esperava (0,3% m/m, Bloomberg), mas um pouco abaixo do esperado por nós (0,38% m/m). Já a renda pessoal disponível (disposable personal income) apresentou variação idêntica (0,33% m/m) no período. Isso se deu pelo fato de a alta dos impostos pessoais correntes (personal current taxes) ter desacelerado consideravelmente na virada de novembro para dezembro, saindo de 0,62% m/m para 0,32% m/m. Por sua vez, a renda pessoal disponível em termos reais voltou a apresentar variação negativa, saindo de 0,12% m/m, ante -0,03% m/m.

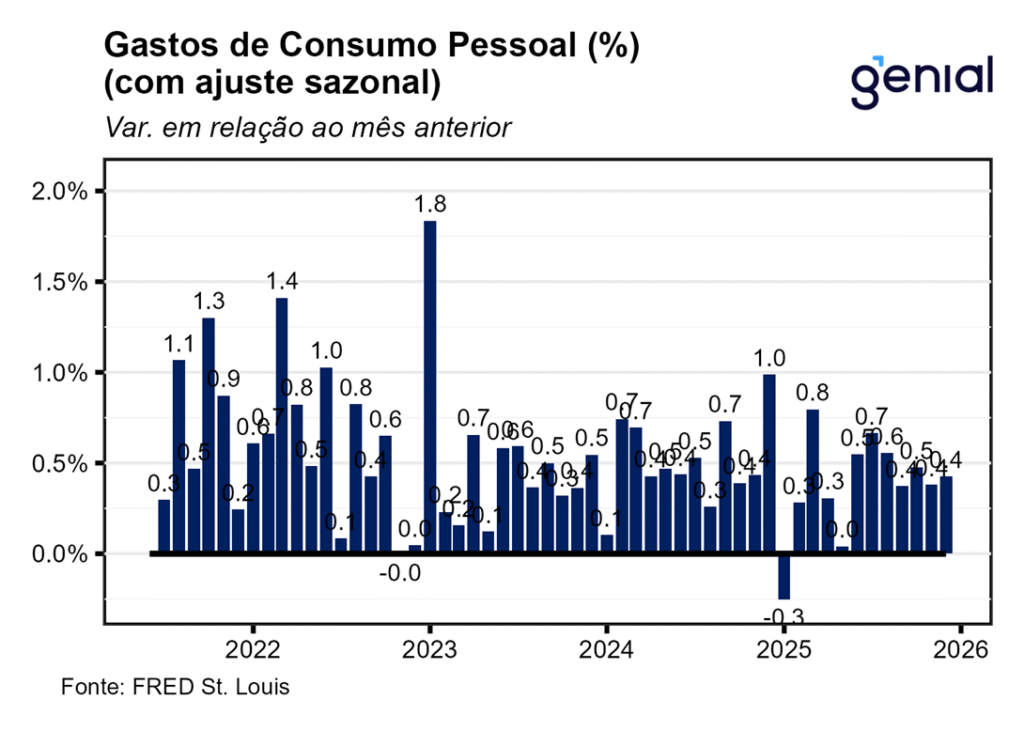

Os gastos com consumo pessoal (personal consumption expenditures) registraram aceleração na passagem de novembro para dezembro, saindo de 0,38% m/m para 0,43% m/m, movimento contrário do antecipado pelo mercado, que esperava uma desaceleração para 0,3% m/m (Bloomberg), e por nós, que tínhamos uma acomodação para 0,36% m/m. Em termos reais, a taxa de variação dos gastos com consumo pessoal (real personal consumption expenditures) não surpreendeu, vindo em linha com o consenso (0,07% m/m vs. 0,1% m/m).

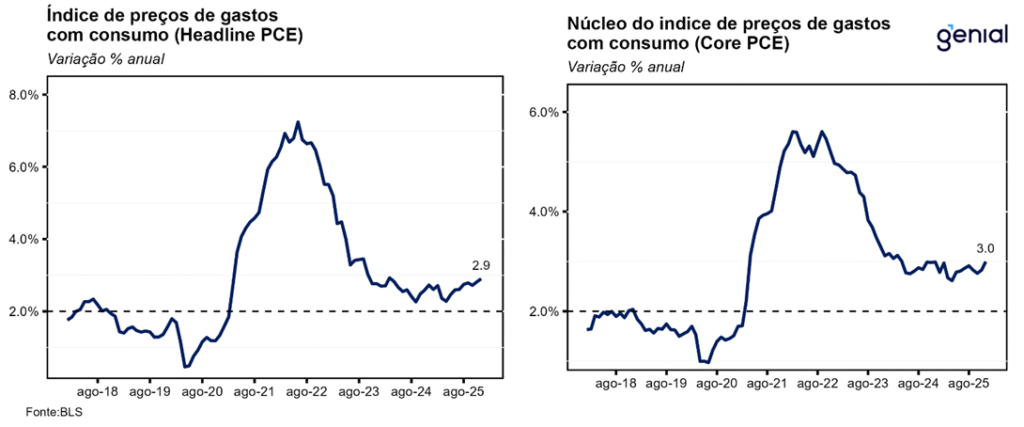

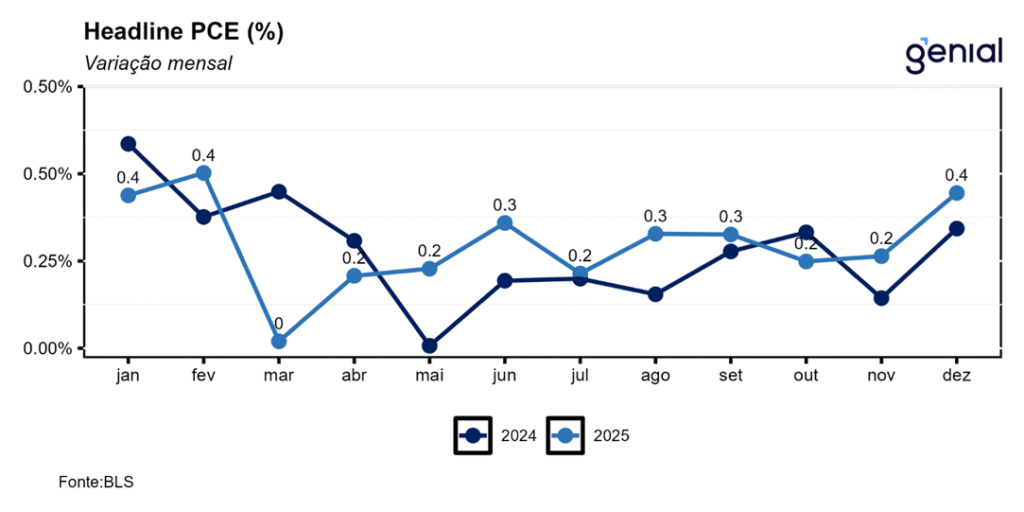

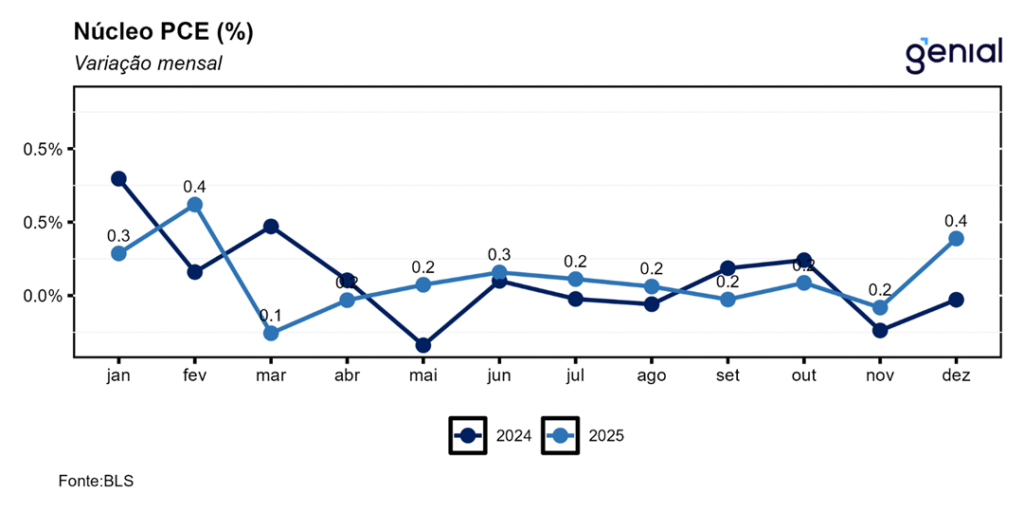

Em relação ao índice de preços de gastos com consumo (PCE price index), o índice cheio apresentou variação de 0,36% m/m em dezembro, superando tanto a projeção do mercado (0,3% m/m, Bloomberg) como a nossa (0,25% m/m). Com isso, a métrica em 12 meses acelerou consideravelmente, saindo de 2,82% a/a para 2,90% a/a, superando as expectativas de permanência em 2,8% a/a. Já o núcleo, que desconsidera alimentos e energia, registrou aceleração parecida, saindo de 0,17% m/m para 0,36% m/m no mesmo período, também ficando além do que o mercado esperava (0,3% m/m, Bloomberg). O mesmo ocorreu com o cômputo interanual, que saltou mais do que o previsto (de 2,83% a/a para 3,00% a/a, ante expectativa de 2,90% a/a).

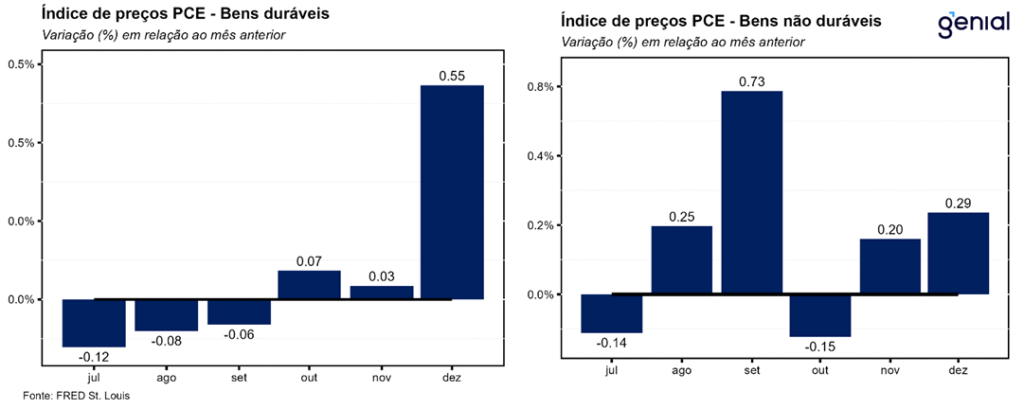

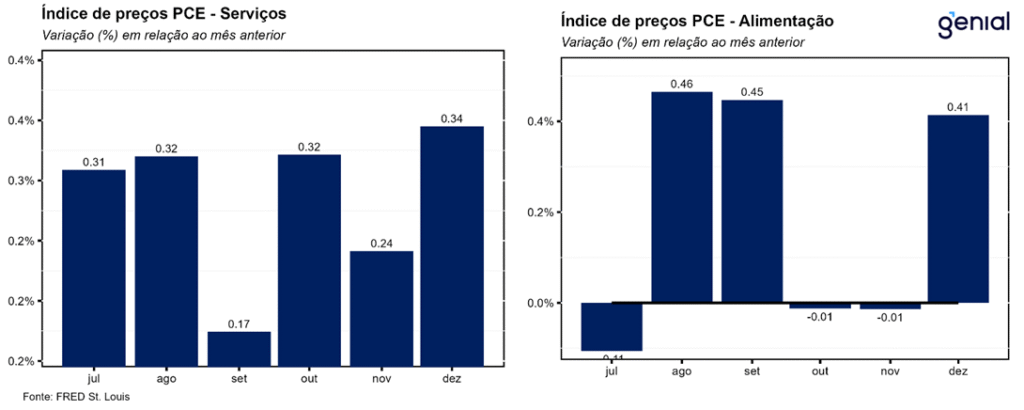

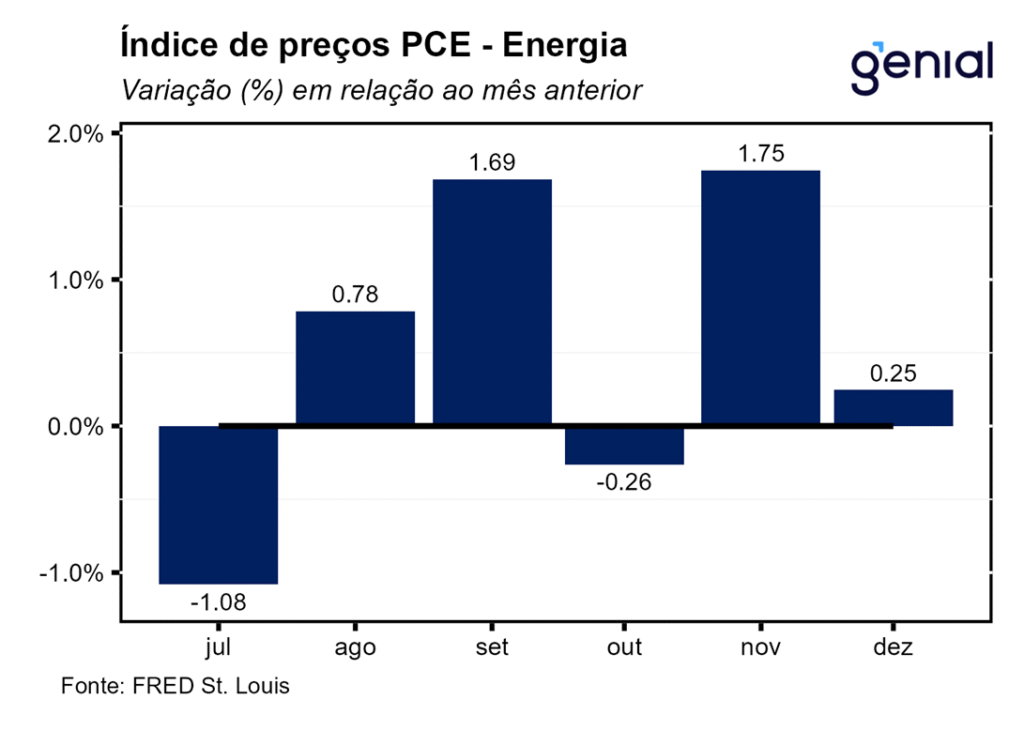

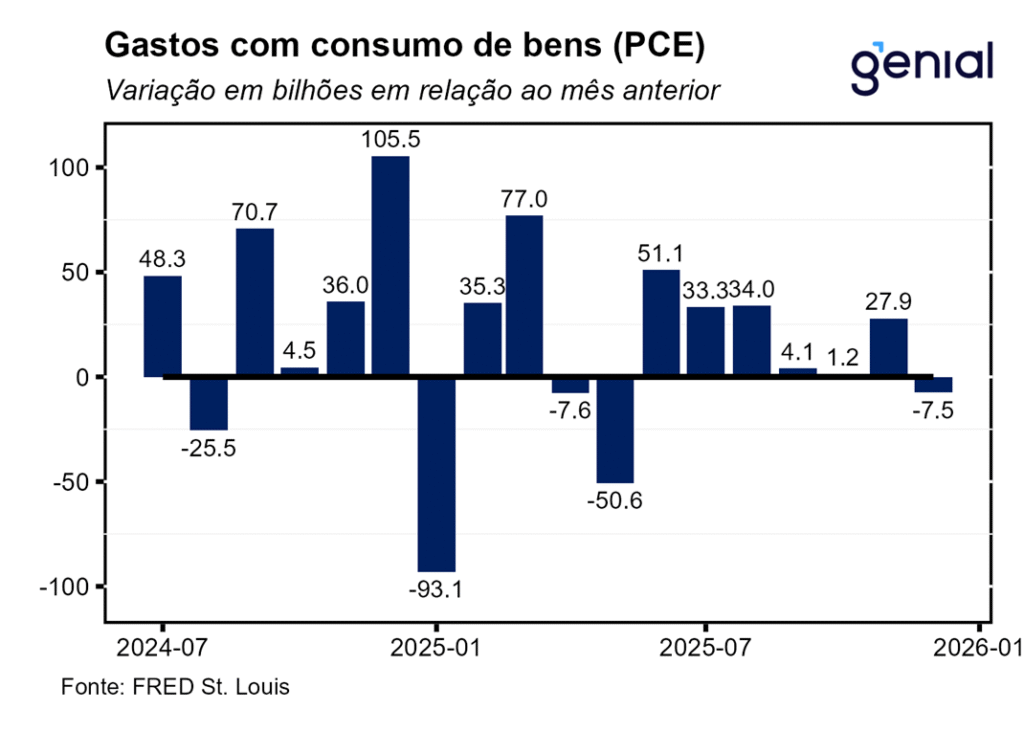

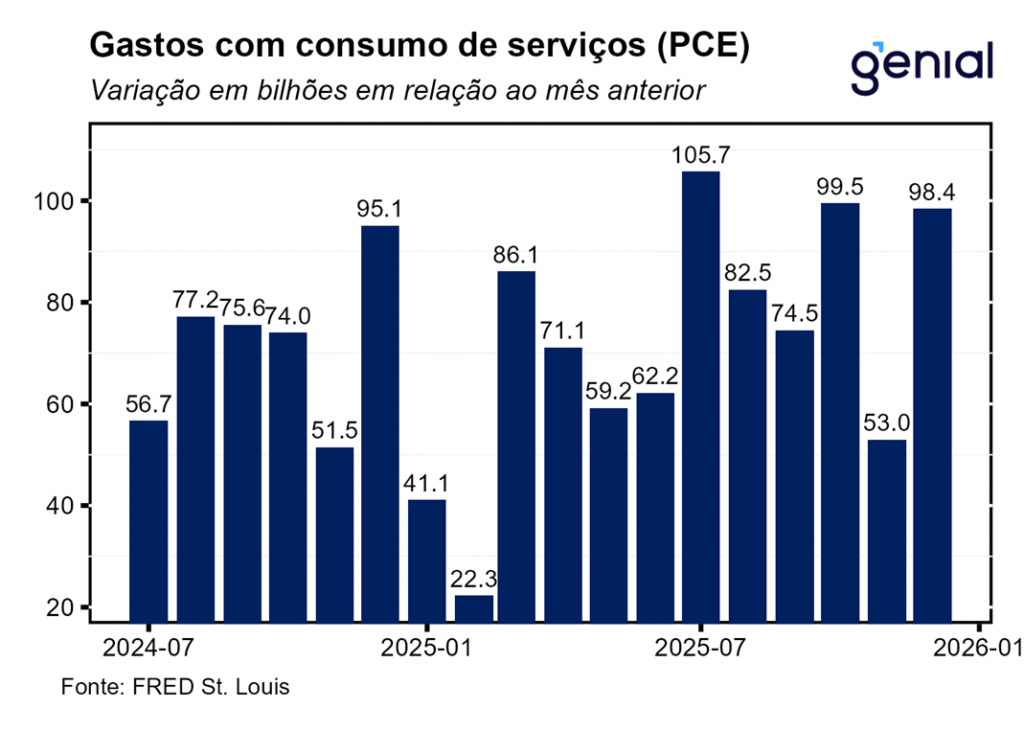

Dessa vez, a composição mostrou trajetórias similares entre a inflação de bens e a de serviços. Enquanto a primeira saiu de 0,14% m/m para 0,38% m/m na passagem de novembro para dezembro por conta da forte alta na inflação de bens duráveis (0,55% m/m, ante 0,03% m/m), a segunda registrou uma aceleração de 0,24% m/m para 0,34% m/m. Com isso, a inflação de bens na métrica anual saiu de 1,46% a/a para 1,74% a/a, ao passo que a de serviços permaneceu praticamente inalterada (3,43% a/a, ante 3,44% a/a).

A poupança pessoal registrou o oitavo mês consecutivo de queda, saindo de US$ 845,3 bilhões para US$ 830,8 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível caiu de 3,7% para 3,6%. Pelo fato de os gastos terem avançado mais do que a renda pessoal, tanto em termos reais como nominais, o menor crescimento dos impostos pessoais não foi suficiente para fazer com que a poupança não sofresse retração.

Apesar de o PIB do 4º trimestre de 2025 ter vindo mais fraco do que o esperado (1,4% t/t vs. 2,8% t/t), o consumo das famílias se manteve resiliente graças ao canal do crédito, o que, junto com pressões remanescentes de custos oriundas das tarifas de importação, contribuiu para manter a inflação pressionada. Essa confluência de fatores vai ao encontro do nosso cenário, que só vê espaço para o banco central norte americano (Federal Reserve) voltar a cortar a taxa de juros no 2º semestre desse ano, e, ainda assim, em magnitude agregada de, no máximo, 50 pontos base.