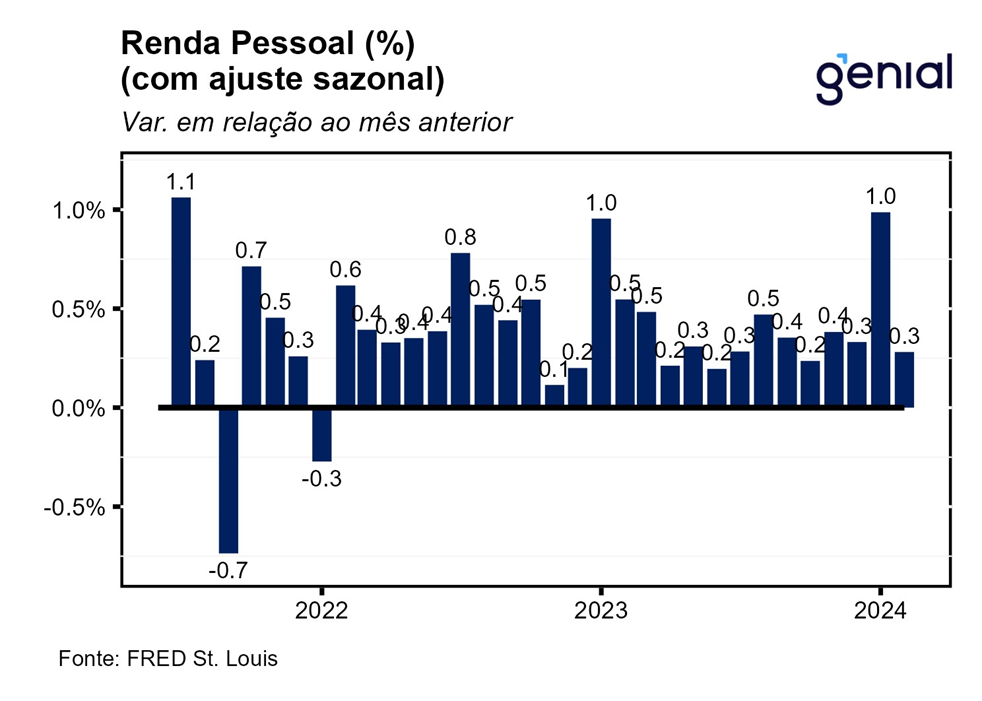

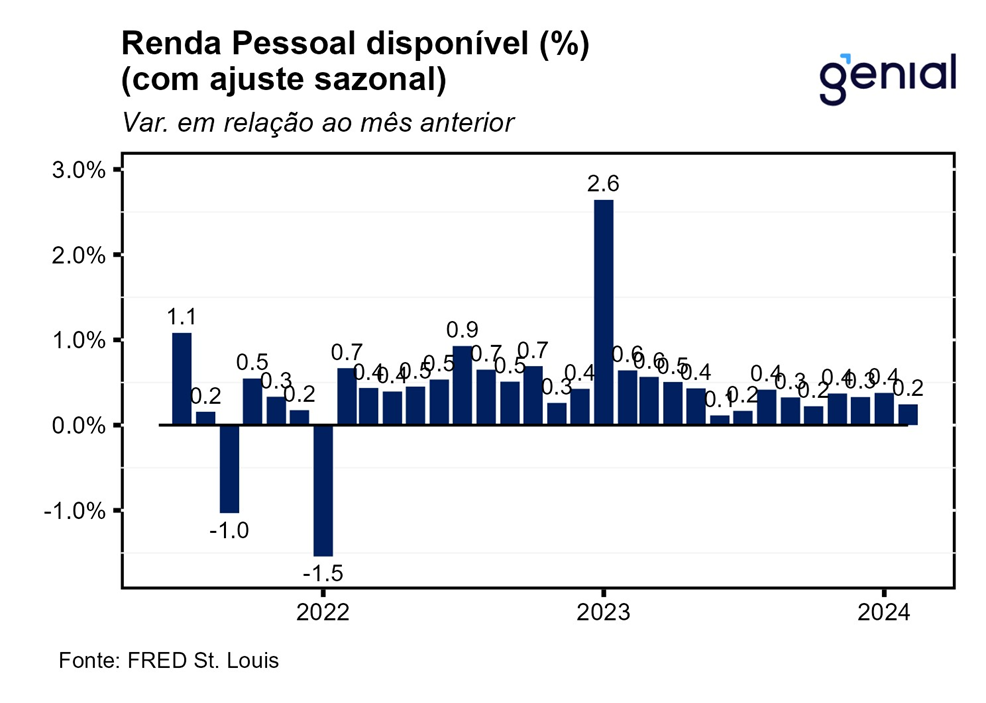

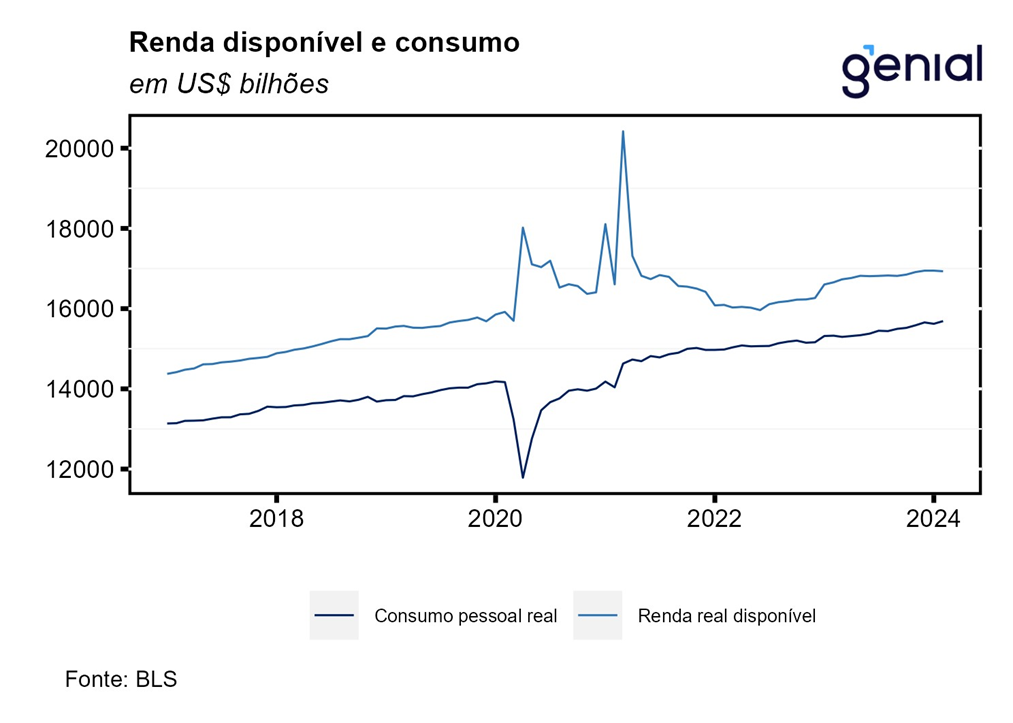

A renda pessoal (personal income) registrou avanço mais modesto em fevereiro, de 0,3% m/m, ante a forte alta de 1,0% m/m em janeiro, vindo levemente abaixo das expectativas de mercado (0,4% m/m, Broadcast+). A renda pessoal disponível (disposable personal income) também arrefeceu em relação ao mês anterior, com a alta de 0,4% m/m dando lugar a um avanço de apenas 0,2% m/m. Embora tenha ocorrido um abrandamento da alta dos impostos pessoais correntes (personal current taxes), de 5,4% m/m para 0,5% m/m, eles continuaram sendo os responsáveis pelo fato da taxa de variação da renda pessoal disponível ter sido mais modesta do que a da renda pessoal.

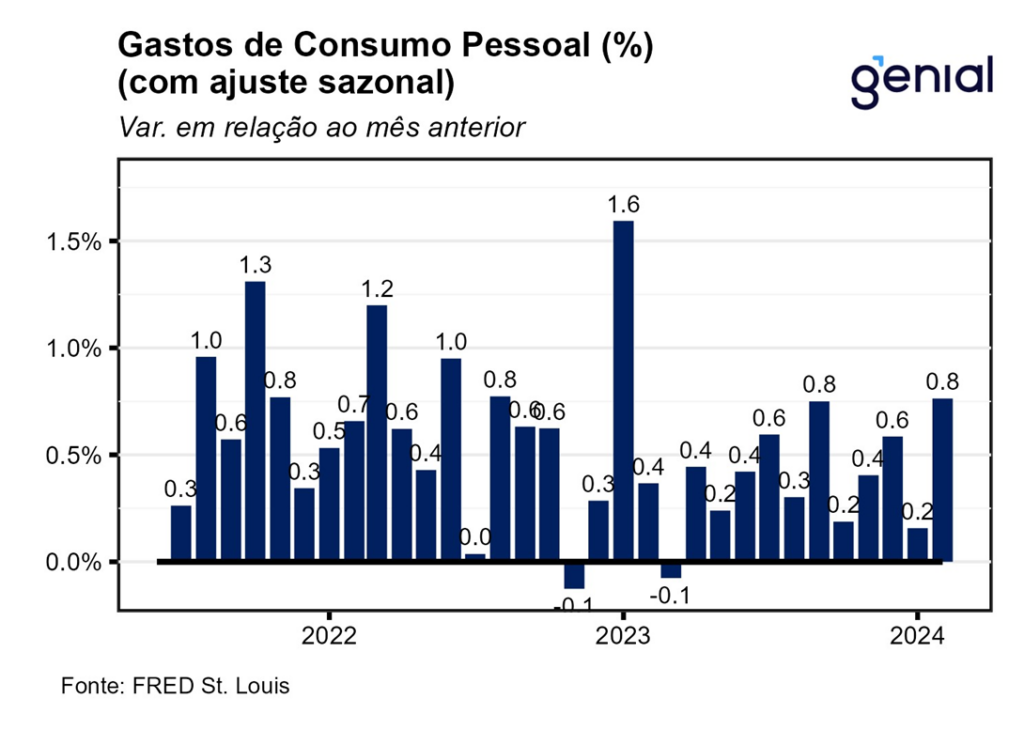

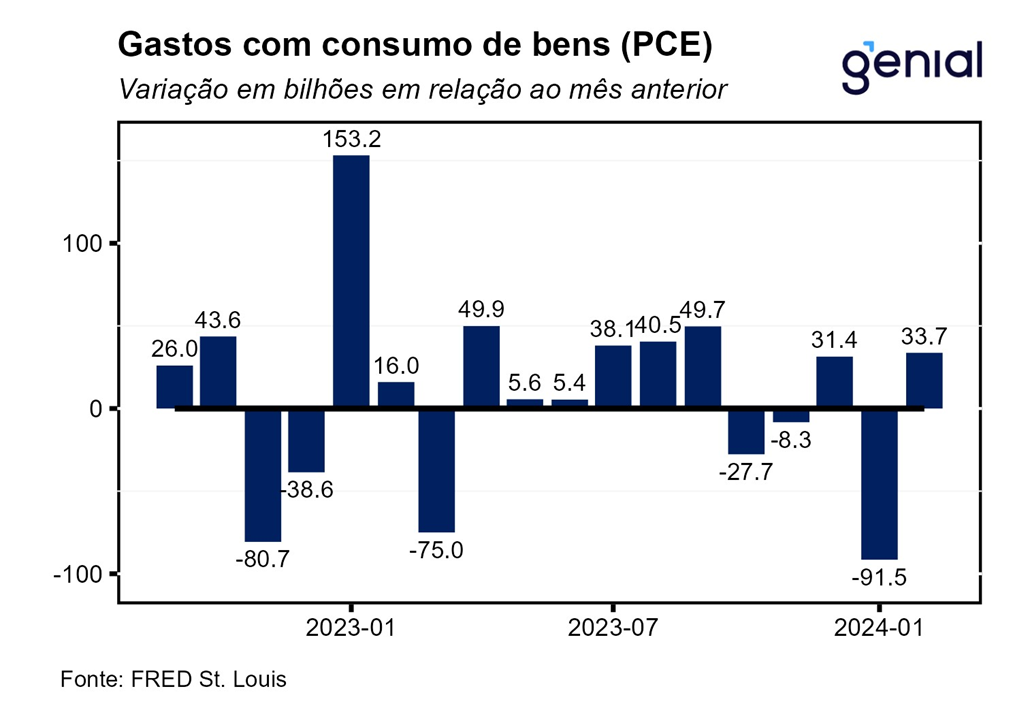

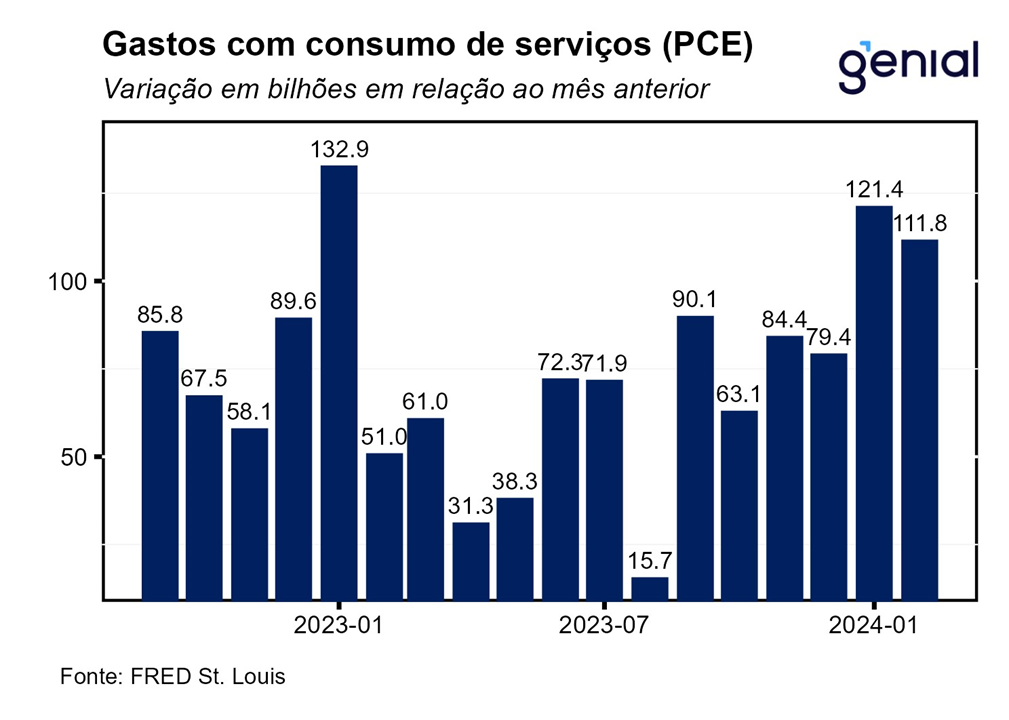

Os gastos com consumo pessoal (personal consumption expenditures) vieram bem mais fortes do que o esperado, se expandindo 0,8% m/m em fevereiro, ante uma expectativa de alta de 0,5% m/m. Em termos reais, a renda pessoal disponível registrou desaceleração e entrou em território contracionista, saindo de 0,0% m/m em janeiro para -0,1% m/m em fevereiro, enquanto os gastos com consumo pessoal (real personal consumption expenditures), registraram o movimento oposto, acelerando e deixando para trás a contração de 0,2% m/m registrada em janeiro por um avanço de 0,4% m/m em fevereiro.

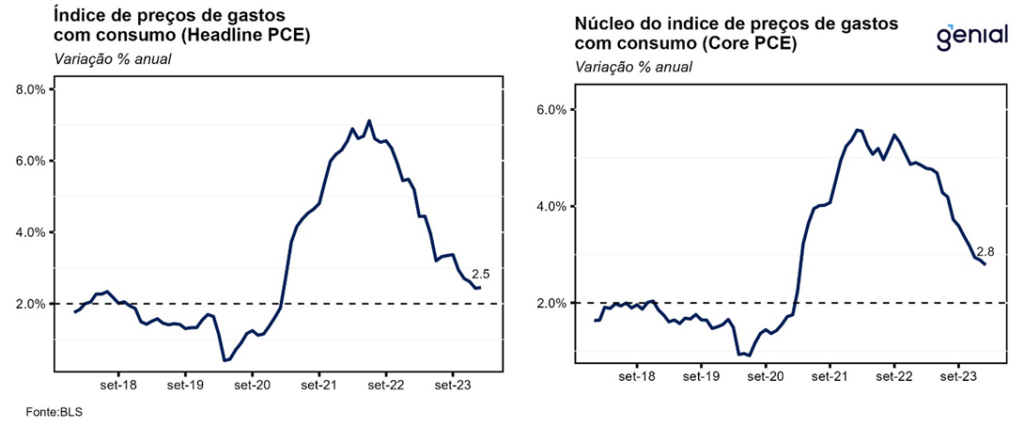

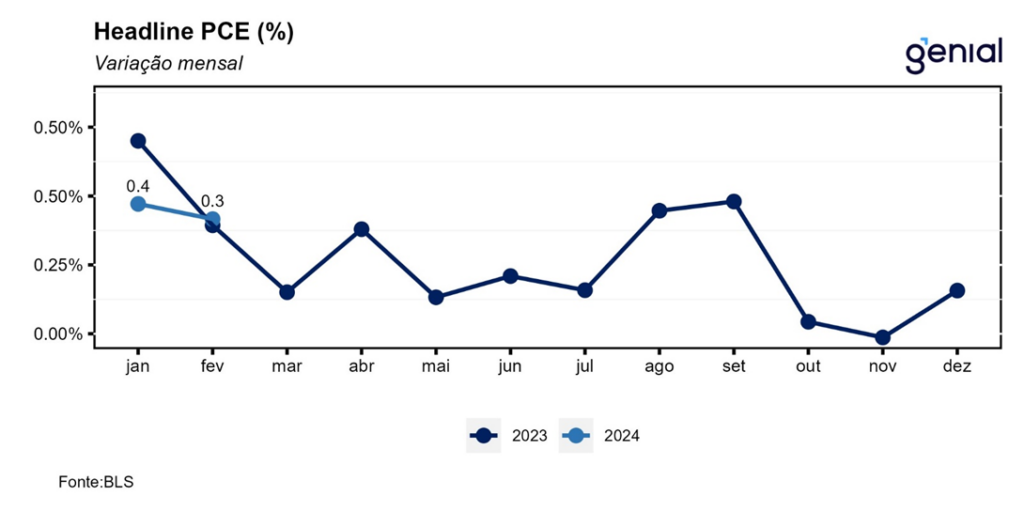

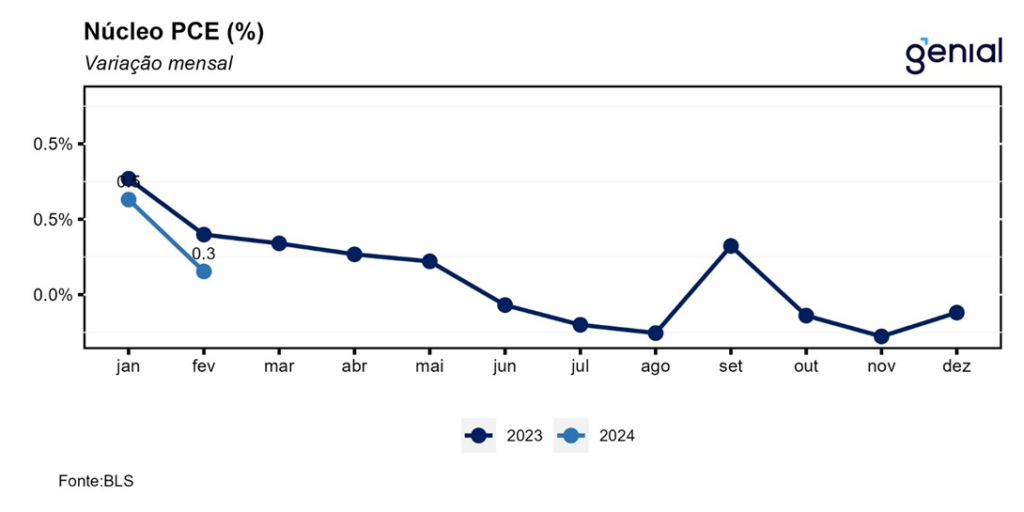

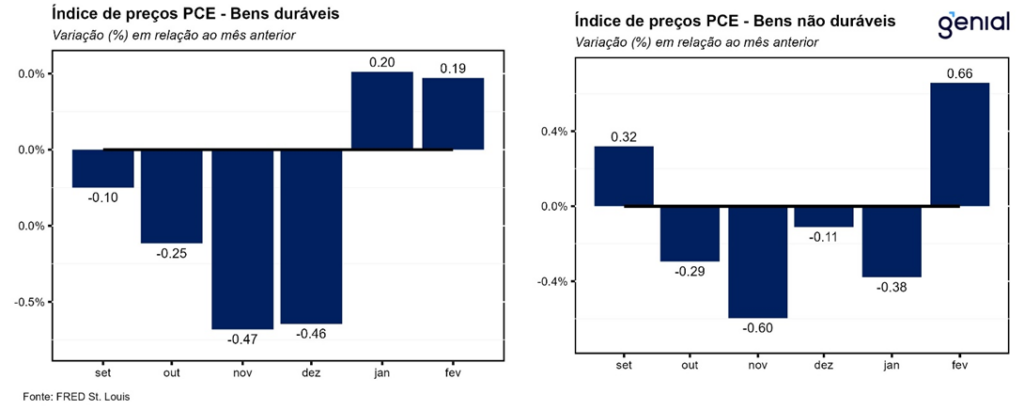

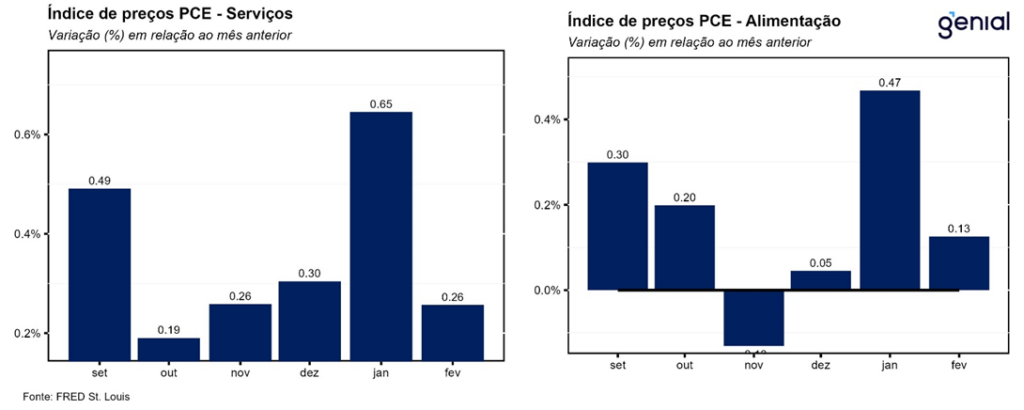

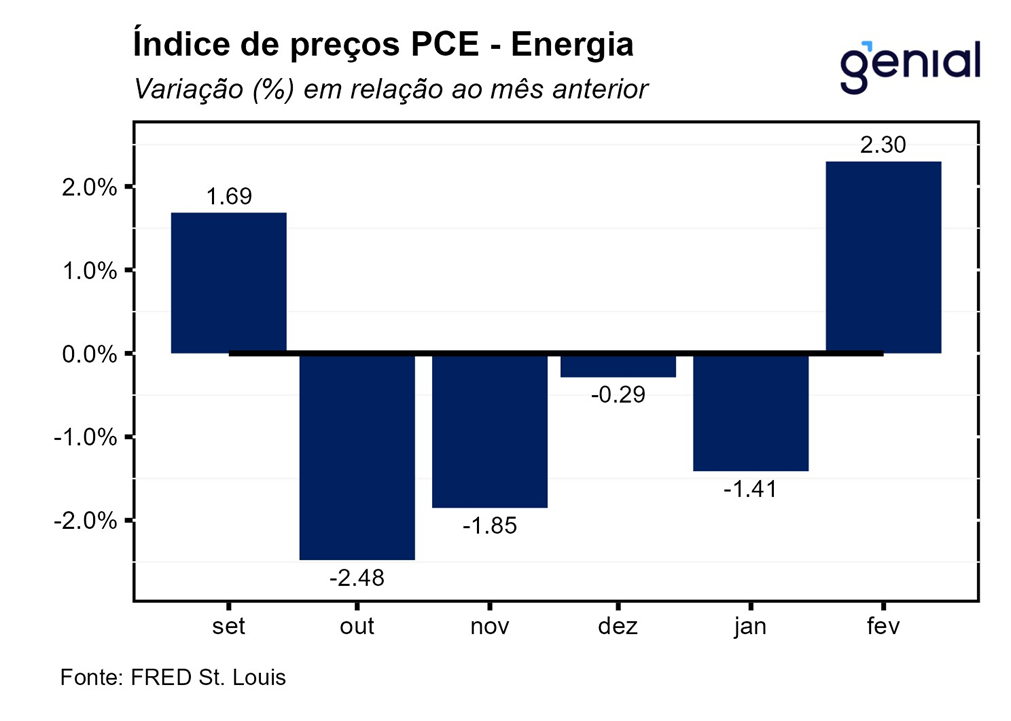

O índice de preços de gastos com consumo (PCE price index) apresentou alta de 0,3% m/m, vindo levemente abaixo das expectativas (0,4% m/m, Broadcast+), desacelerando em relação aos 0,4% m/m registrados em janeiro. No acumulado dos últimos doze meses, o número avançou 0,1 p.p. em relação ao primeiro mês do ano, com o avanço de 2,5% vindo ao encontro das estimativas. O resultado foi reflexo de os preços dos bens terem registrado aumento nas taxas de variação tanto da métrica mensal como anual. Já os preços dos serviços, por outro lado, deram algum sinal de arrefecimento, saindo de 0,6% m/m para 0,3% m/m e permitindo que houvesse alguma redução na métrica anual, que recuou de 3,9% a/a para 3,8% a/a. Por sua vez, o núcleo de inflação (que exclui alimentos e energia) avançou 0,3% m/m, vindo em linha com o consenso de mercado e recuando frente aos 0,5% m/m registrados em janeiro. Em doze meses, o núcleo do PCE apresentou uma queda modesta de apenas 0,1 p.p., saindo de 2,9% para 2,8% no período, também em linha com o esperado.

A poupança pessoal reverteu a alta vista em janeiro e registrou uma queda expressiva em fevereiro, saindo de US$ 845,3 bilhões para US$ 745,7 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível caiu de 4,1% para 3,6%. O crescimento mais modesto da renda pessoal, junto com a inflação ainda persistente, fez com que as famílias tivessem que recorrer ao excesso de poupança remanescente adquirido nos anos de pandemia para manter a tendência anterior de aumento de gastos com consumo. Com isso, a diferença entre a poupança das famílias e a tendência pré-pandemia (2015-19) ficou negativa em US$ 104,2 bilhões no mês de fevereiro, de modo que o excesso de poupança saiu de US$ 65,1 bilhões em janeiro para US$ -39,2 bilhões em fevereiro, confirmando a nossa previsão de que ele chegaria ao fim em meados do primeiro trimestre.

A terceira e última estimativa do PIB norte-americano do 4º trimestre de 2023 mostrou um crescimento anualizado de 3,4% t/t, número que superou tanto a mediana das estimativas do mercado (3,3% t/t), como a segunda prévia (3,2% t/t). Com esse resultado, o PIB registrou expansão de 2,5% em 2023, e deve se expandir 2,0% em 2024. Esse resultado também já mostra alguma desaceleração da atividade econômica, tendência que deve se repetir no 1º trimestre de 2024 tanto pela sazonalidade desfavorável do inverno como pelo fim do excesso de poupança das famílias. Já em relação ao índice de preços de gastos com consumo (PCE price index), não houve revisão em relação ao avanço anualizado de 1,8% t/t da leitura anterior. Somente o núcleo do PCE, que desconsidera alimentos e energia, que apresentou revisão na margem, saindo de 2,1% t/t para 2,0% t/t.