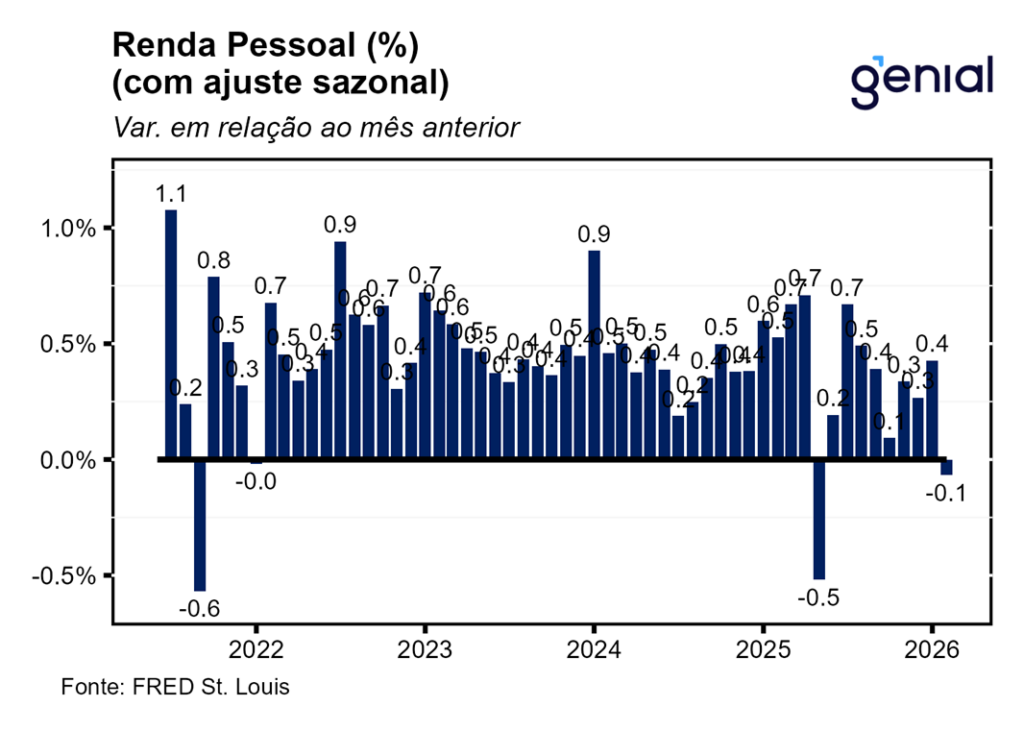

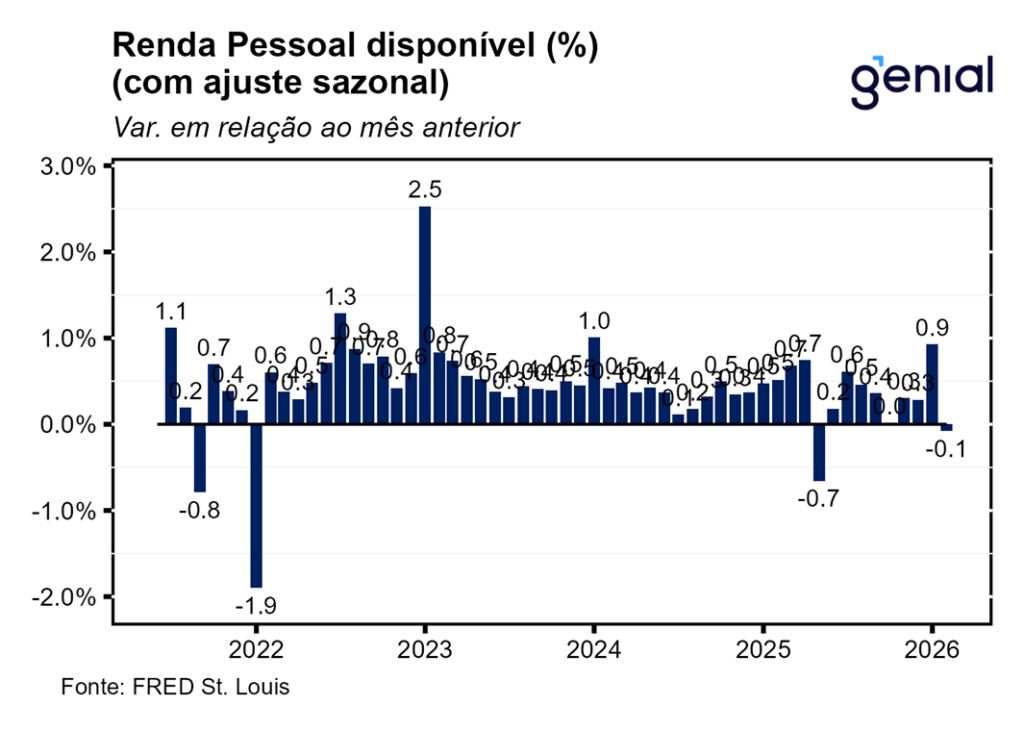

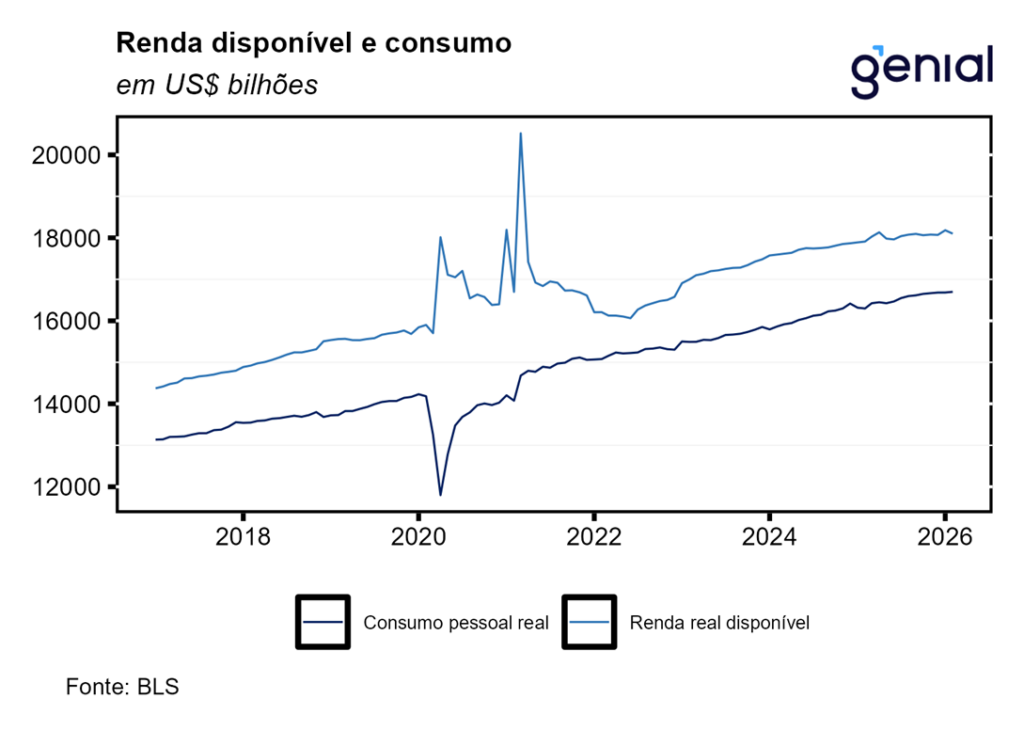

A renda pessoal (personal income) recuou -0,07% m/m em fevereiro, surpreendendo não só o mercado (0,3% m/m, Bloomberg) como a nossa estimativa de 0,37% m/m. Já a renda pessoal disponível (disposable personal income) apresentou uma variação muito similar (-0,08% m/m) no período mesmo com os impostos pessoais correntes (personal current taxes) não tendo se alterado no mês (0,01% m/m). Em termos reais, o resultado da renda pessoal disponível foi ainda pior, com o avanço de 0,62% m/m visto em janeiro dando lugar a uma retração de -0,45% m/m em fevereiro.

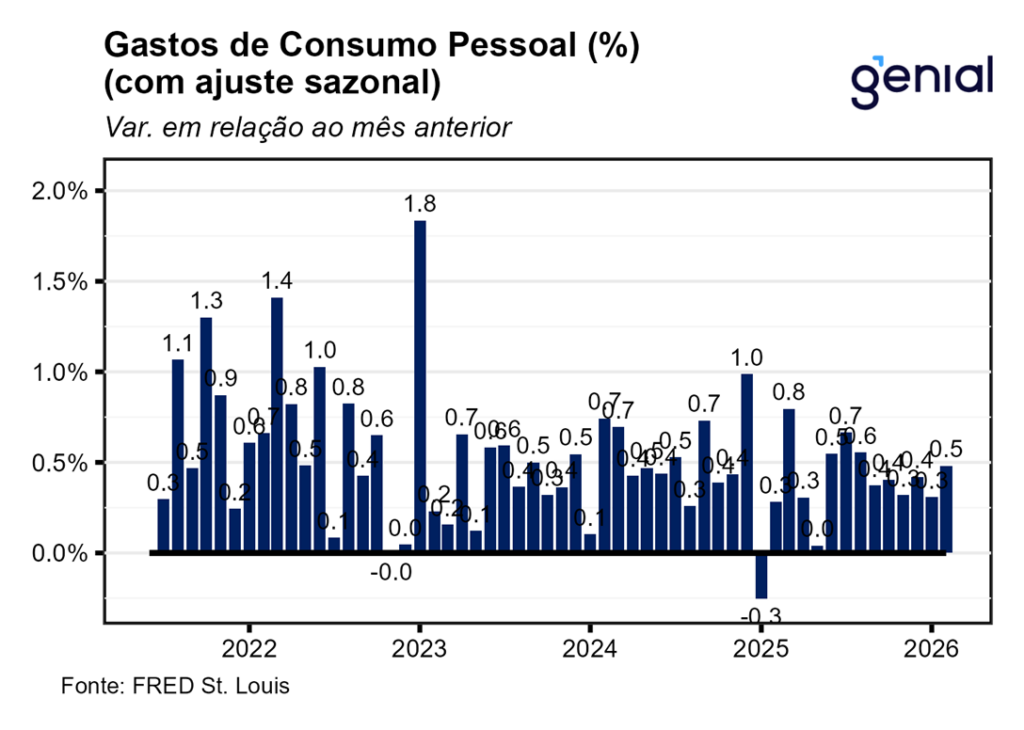

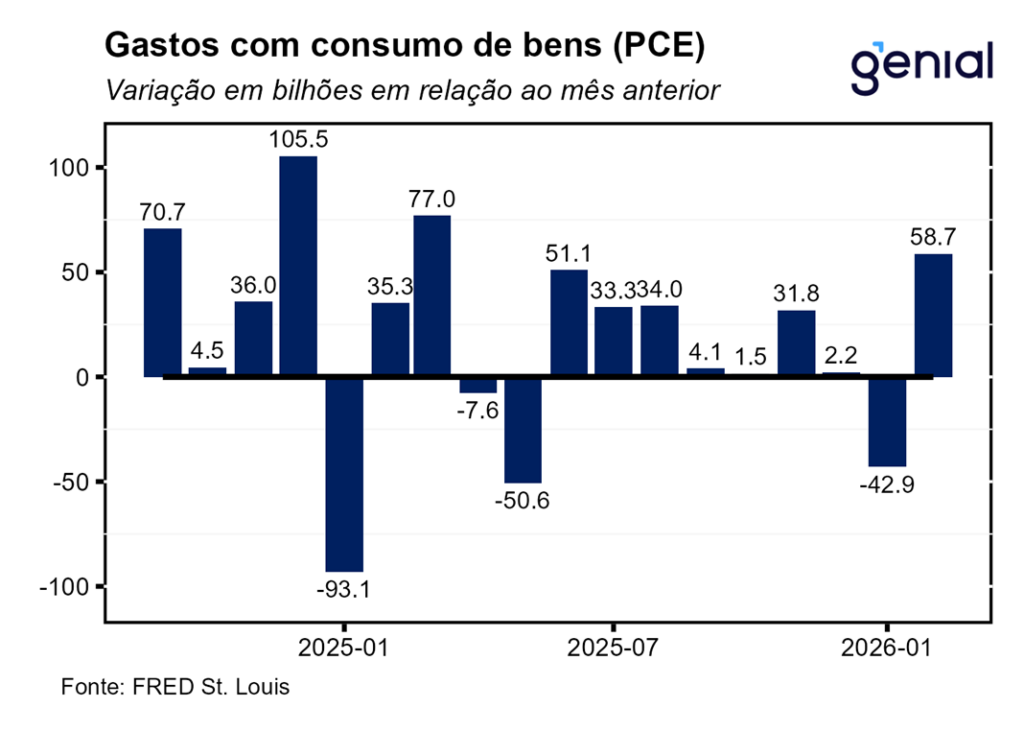

A despeito da retração nas métricas de renda, os gastos com consumo pessoal (personal consumption expenditures) foram na direção contrária e registraram aceleração na passagem de janeiro para fevereiro, saindo de 0,31% m/m para 0,48% m/m. Esse movimento veio em linha com o esperado pelo mercado (0,5% m/m, Bloomberg), mas foi mais exacerbado do que o esperado por nós (0,38% m/m). Em termos reais também houve repique no período, com a taxa de variação dos gastos com consumo pessoal (real personal consumption expenditures) saindo de 0,01% m/m para 0,10% m/m.

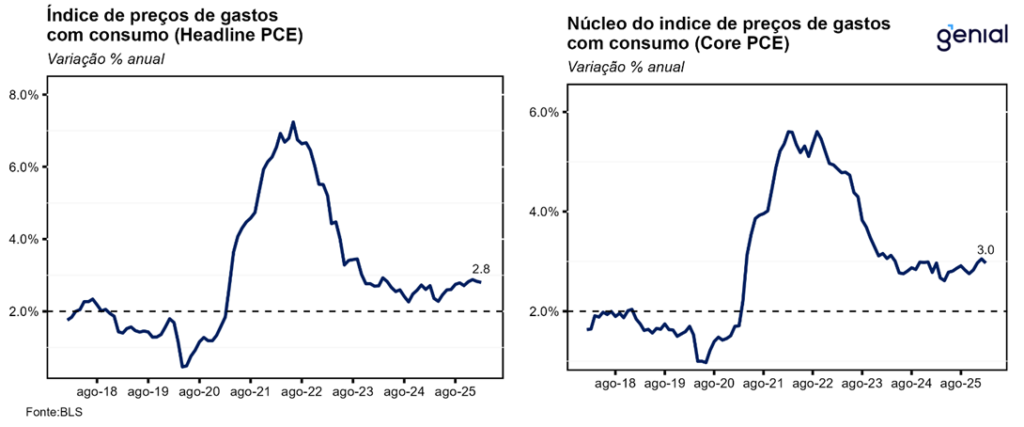

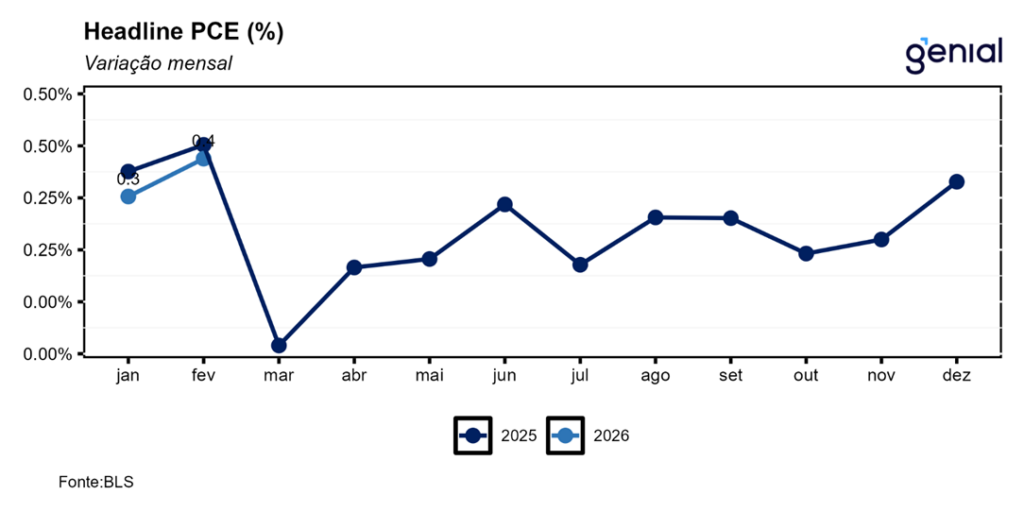

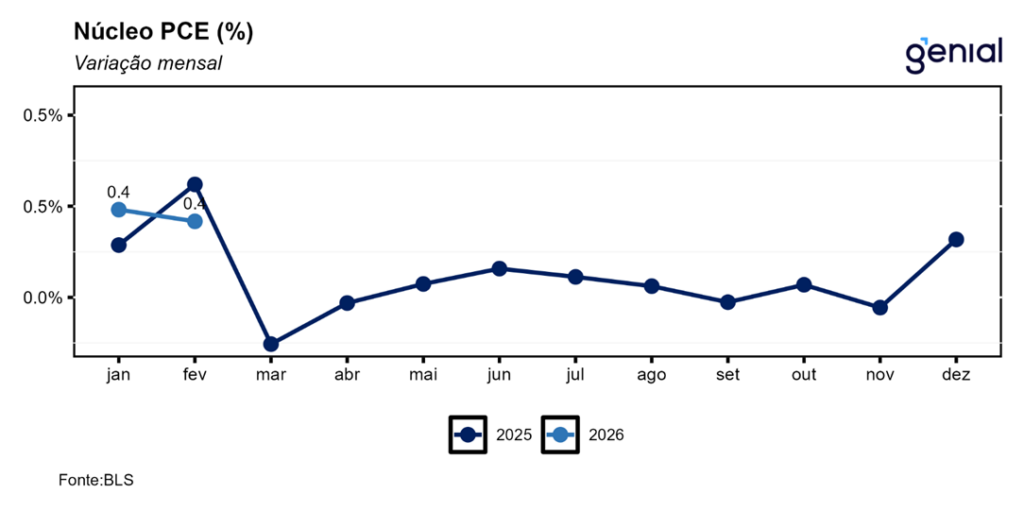

Em relação ao índice de preços de gastos com consumo (PCE price index), o índice cheio apresentou variação de 0,38% m/m em fevereiro, vindo alinhado com consenso de mercado (0,4% m/m, Bloomberg) mas um pouco acima da nossa (0,32% m/m). Já no acumulado em 12 meses houve uma desaceleração marginal, saindo de 2,83% a/a para 2,80% a/a (confirmando as expectativas), enquanto esperávamos uma desaceleração um pouco mais pronunciada para 2,75% a/a. Já o núcleo, que desconsidera alimentos e energia, praticamente repetiu a alta de janeiro (0,37% m/m, ante 0,39% m/m), também confirmando a mediana das estimativas (0,4% m/m, Bloomberg), mas vindo um pouco acima do que projetávamos (0,31% m/m). Já no cômputo interanual, o núcleo de inflação saiu de 3,05% a/a para 2,97% a/a, ficando em linha com o que os analistas previam e 0,05 p.p. acima do que esperávamos (2,92% a/a).

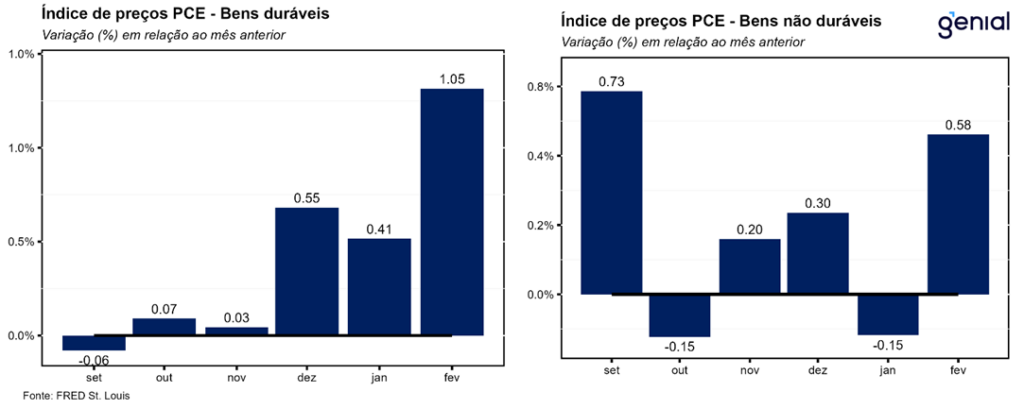

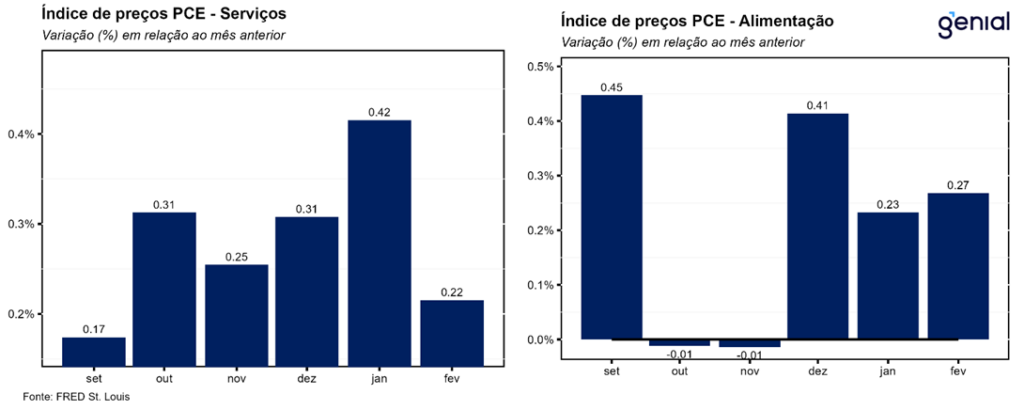

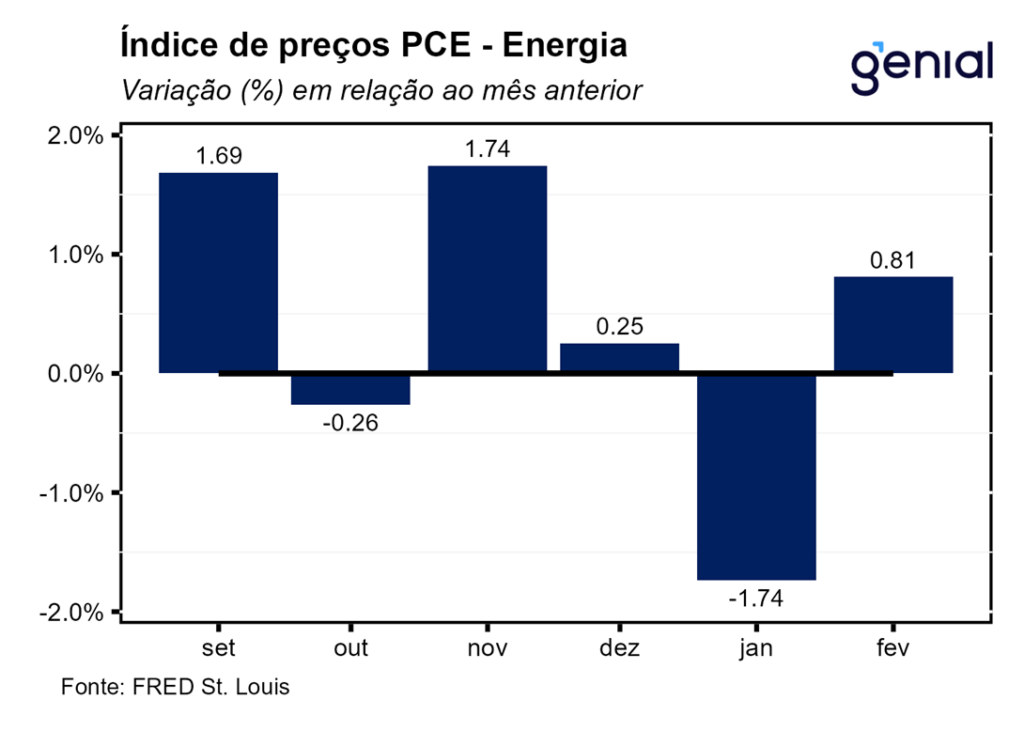

A composição mostrou, mais uma vez, trajetórias divergentes entre a inflação de bens e a de serviços. A de bens disparou de 0,05% m/m para 0,74% m/m na passagem de janeiro para fevereiro puxada tanto por uma inflexão no preço dos bens não duráveis (0,58% m/m, ante -0,15% m/m) como por uma aceleração nos bens duráveis (1,05% m/m, ante 0,41% m/m). Esse resultado é um forte indicativo de que as leituras altistas da inflação ao nível do produtor (PPI) por conta das tarifas de importação foram repassadas para o consumidor final em fevereiro. Já a de serviços registrou uma desaceleração de 0,42% m/m para 0,22% m/m no mesmo período, fornecendo um sinal mais alentador vindo da inflação subjacente. Com isso, na métrica anual, a inflação de bens saltou de 1,29% a/a para 1,80% a/a, ao passo que a de serviços caiu de 3,53% a/a para 3,26% a/a.

A poupança pessoal voltou a recuar em fevereiro, saindo de US$ 1.056,4 bilhões para US$ 931,5 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível despencou de 4,5% para 4,0%. A contração inesperada da renda e a continuidade do crescimento dos gastos pessoais em ritmo robusto foram os responsáveis por essa perda de fôlego da popança pessoal.

A terceira e última leitura do PIB do 4º trimestre de 2025 foi revisada novamente para baixo, desta vez de 0,7% t/t para 0,5% t/t em termos anualizados, uma revisão total de -0,9 p.p. em relação ao número da primeira prévia (1,4% t/t). O mesmo aconteceu com a métrica de consumo pessoal, que saiu de 2,0% t/t para 1,9% t/t enquanto a primeira prévia havia exibido alta preliminar mais robusta, de 2,4% t/t. Isso reforça ainda mais o fato de que os funcionários públicos terem ficado sem receber salário no período do shutdown do governo (outubro e novembro) pesou sobre o consumo agregado, diferentemente do que se achava após a divulgação da 1ª leitura do dado (de que as ferramentas de crédito tinham sido eficazes para suavizar o consumo dessa parcela da população). Mesmo com essa atividade econômica mais fraca do que o previamente antecipado, o índice de preços de gastos com consumo (PCE price index) continuou distante da meta de 2,0%, avançando 2,9% t/t e confirmando a leitura anterior, assim como o núcleo do PCE, que permaneceu em 2,7% t/t.

Embora o PCE tenha vindo em linha com o que o mercado esperava em fevereiro, as taxas de variação tanto do índice cheio (0,38% m/m) como do núcleo (0,37% m/m) continuam incompatíveis com uma inflação anualizada de 2,0%. Mas apesar de as perspectivas para a inflação de curto prazo serem ruins por conta dos repasses das tarifas de importação para os consumidores finais e dos maiores preços de energia em decorrência do conflito no Oriente Médio, esses são riscos inflacionários que podem ser diluídos no médio prazo, fazendo com que o processo de desinflação possa ser retomando de forma mais pronunciada uma vez que os principais componentes (serviços e habitação) que vinham dificultando a queda da taxa de inflação após o choque da pandemia já vem apresentando sinais mais alentadores recentemente. Isso pode devolver o espaço para o banco central norte americano (Federal Reserve) retomar o ciclo de corte de juros no final do ano.