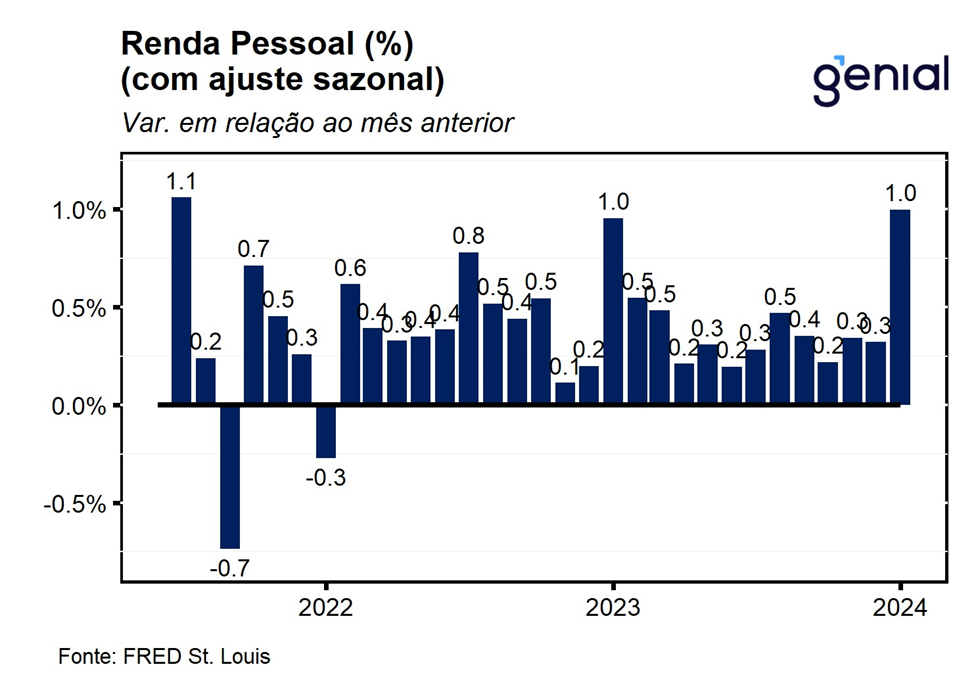

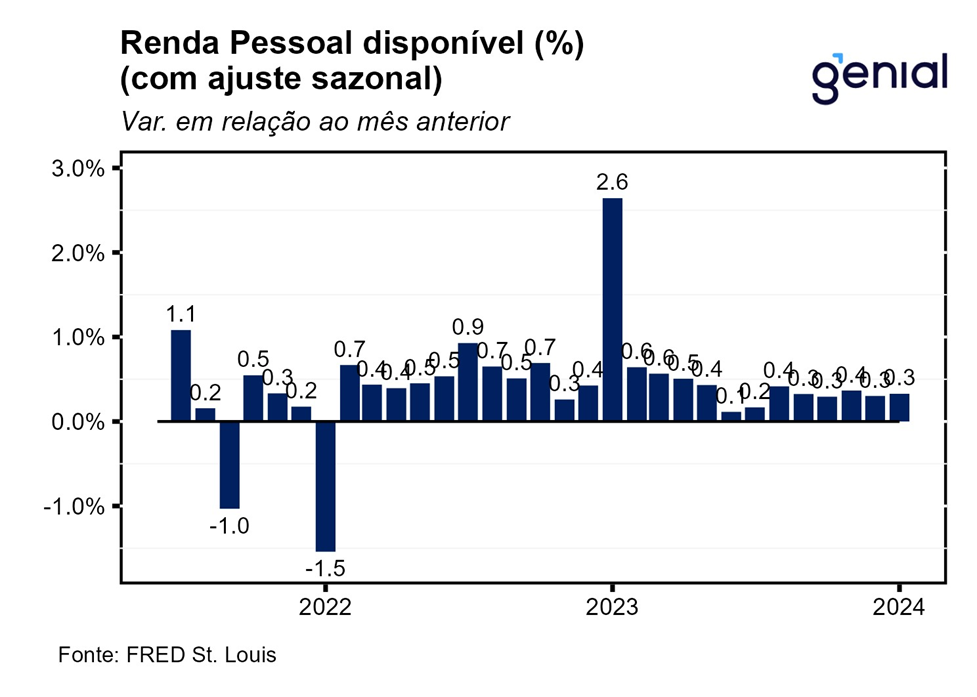

A renda pessoal (personal income) registrou forte alta de 1,0% m/m em janeiro, vindo bem acima das expectativas de mercado (0,4% m/m, Bloomberg). A renda pessoal disponível (disposable personal income) repetiu o mesmo avanço do mês anterior, registrando alta de 0,3% m/m. A taxa de variação da renda pessoal disponível bem abaixo da renda pessoal se deve ao fato dos impostos pessoais correntes (personal current taxes) terem saltado de uma alta de 0,5% m/m para uma de 6,0% m/m na virada de dezembro para janeiro.

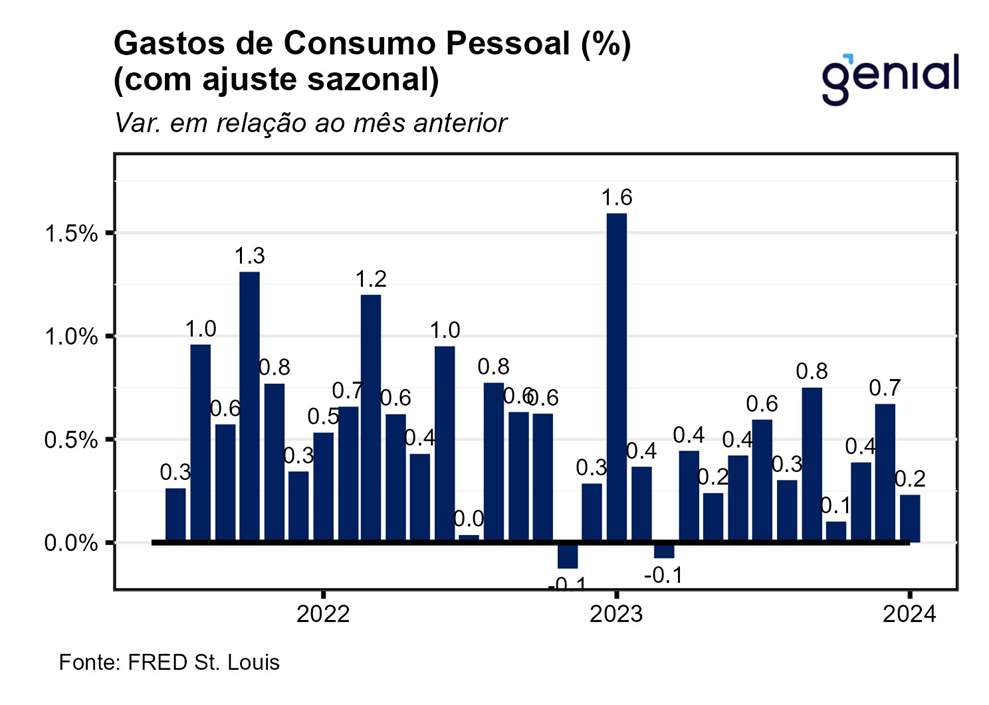

Os gastos com consumo pessoal (personal consumption expenditures) vieram em linha com as estimativas e se expandiram 0,2% m/m em janeiro. Em termos reais, a renda pessoal disponível registrou desaceleração, saindo de 0,2% m/m em dezembro para 0,0% m/m em janeiro, enquanto os gastos com consumo pessoal (real personal consumption expenditures) recuaram 0,1% m/m, também vindo ao encontro das expectativas.

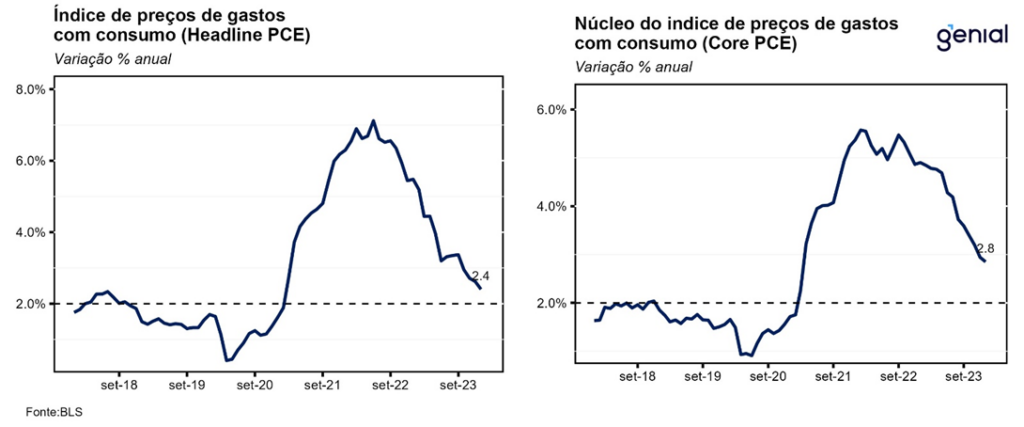

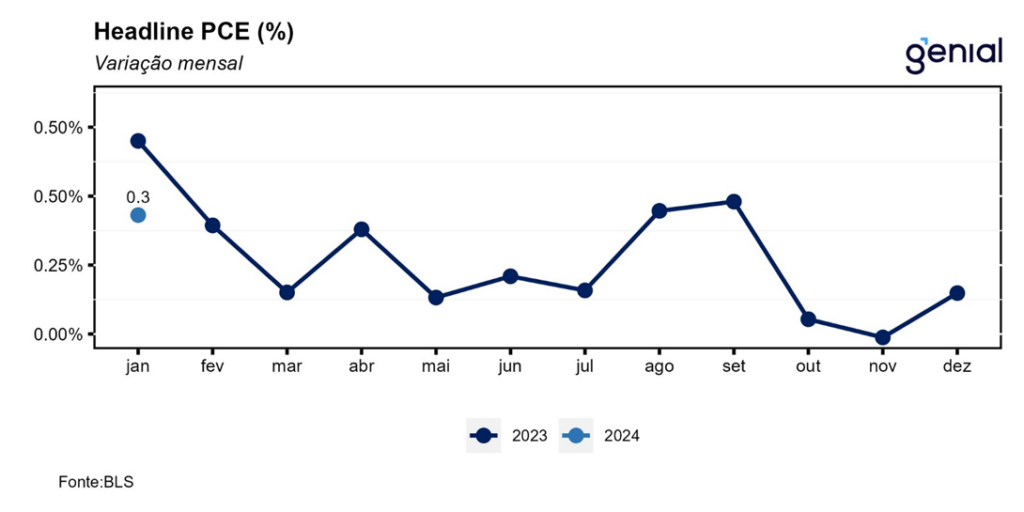

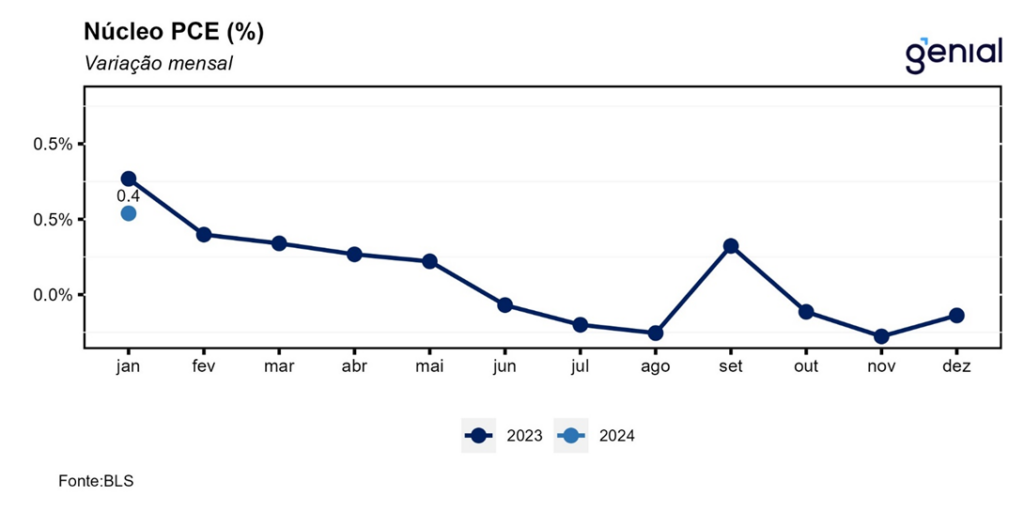

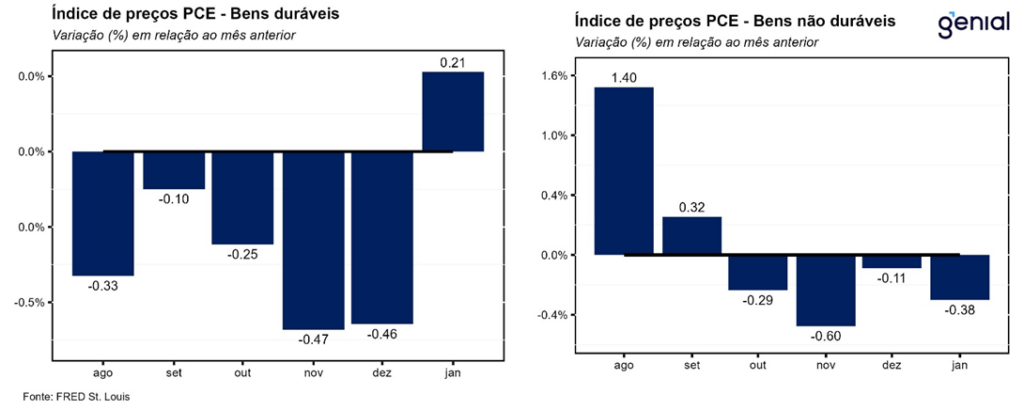

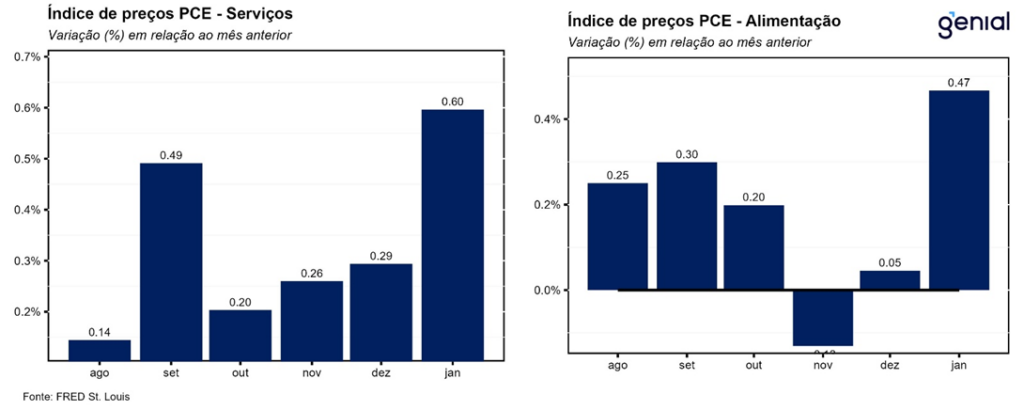

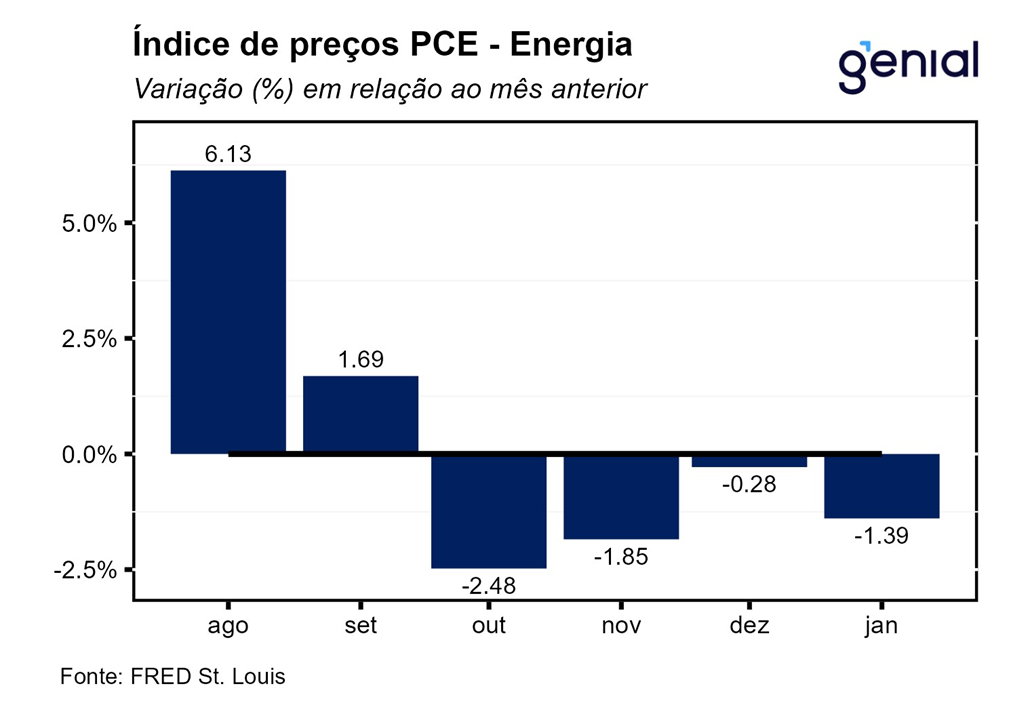

O índice de preços de gastos com consumo (PCE price index) apresentou alta de 0,3% m/m, vindo em linha com as expectativas, acelerando em relação aos 0,1% m/m registrados em dezembro. No acumulado dos últimos doze meses, o número recuou 0,2 p.p. em relação a dezembro, com o avanço de 2,4% vindo ao encontro das estimativas. O resultado foi reflexo de os preços dos bens terem entrado em deflação tanto na métrica mensal como anual. Já os preços dos serviços apresentaram alta considerável no cômputo mensal na passagem de dezembro para janeiro, saindo de 0,3% m/m para 0,6% m/m, impedindo que houvesse redução na métrica anual, que permaneceu em 3,9% a/a. Por sua vez, o núcleo de inflação (que exclui alimentos e energia) avançou 0,4% m/m, também vindo em linha com o consenso de mercado. Em doze meses, o núcleo do PCE apresentou uma queda de apenas 0,1 p.p., saindo de 2,9% para 2,8% no período, de acordo com o esperado.

Apesar da segunda prévia do PIB norte-americano do 4º trimestre de 2023 ter promovido uma revisão negativa de 0,1 p.p. na métrica trimestral anualizada de crescimento (3,2% t/t, ante 3,3% t/t), a inflação trimestral medida pelo PCE sofreu revisões altistas. O índice cheio apresentou uma alta anualizada de 1,8% t/t no 4º trimestre, ante 1,7% t/t na primeira prévia. Já o núcleo do índice de preços do PCE foi revisto de 2,0% t/t para 2,1% t/t. A despeito disso, a medida de inflação favorita do Fed (Banco Central norte-americano) continuou a rodar em patamares condizentes com a meta de inflação de 2,0% ao ano.

A poupança pessoal reverteu a forte queda vista em dezembro e registrou uma leve alta em janeiro, saindo de US$ 766,0 bilhões para US$ 779,3 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível subiu de 3,7% para 3,8%. Apesar da forte alta da renda pessoal, o fato de a renda pessoal disponível ter sido muito impactada pela alta dos impostos pessoais e pela inflação ainda persistente, principalmente no setor de serviços, fez com que o consumo pessoal crescesse abaixo da renda pessoal disponível em termos reais, permitindo que a poupança das famílias sofresse uma alta marginal. Com isso, a diferença entre a poupança das famílias e a tendência pré-pandemia (2015-19) ficou negativa em US$ 99,7 bilhões no mês de janeiro, de modo que o excesso de poupança viu o seu excedente se reduzir de US$ 157,7 bilhões em dezembro para US$ 58,8 bilhões em janeiro. Visto isso, esse estoque de poupança excedente deve terminar na virada de fevereiro para março.

No geral, temos que o fato do excesso de poupança estar muito próximo do fim deve levar a uma desaceleração da economia norte-americana na virada do 1º para o 2º trimestre desse ano, permitindo também um arrefecimento tanto dos núcleos como da inflação de serviços. Por outro lado, caso a economia consiga permanecer forte até que o ciclo de afrouxamento monetário tenha início, voltando a dar impulso para a atividade, a desaceleração econômica corre o risco de não se materializar.