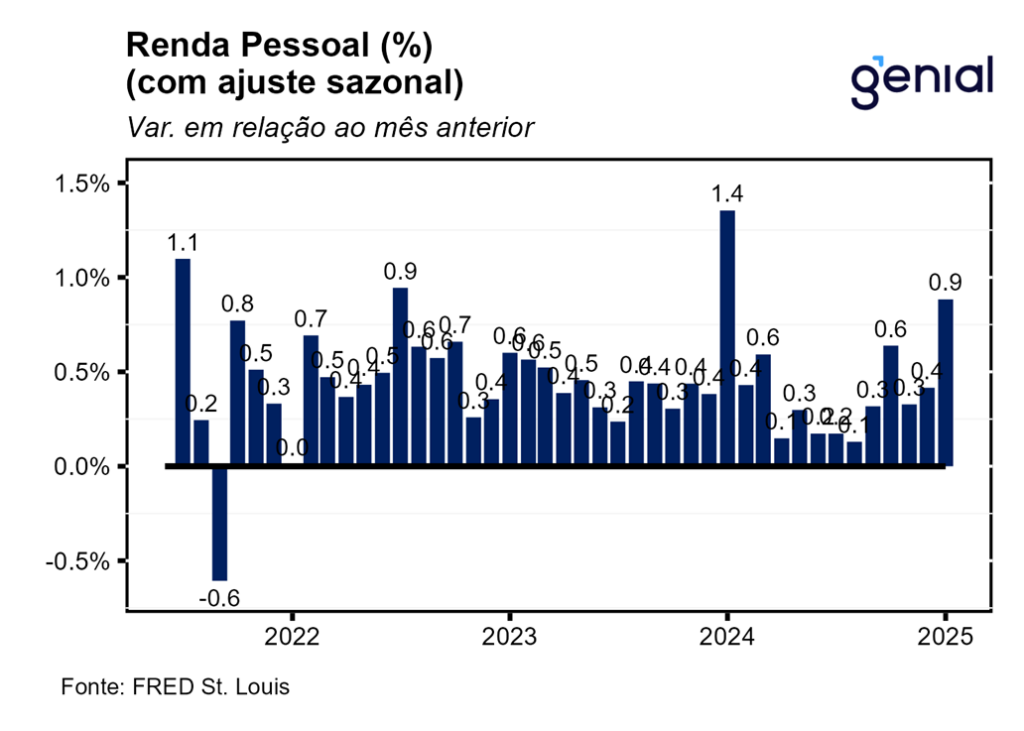

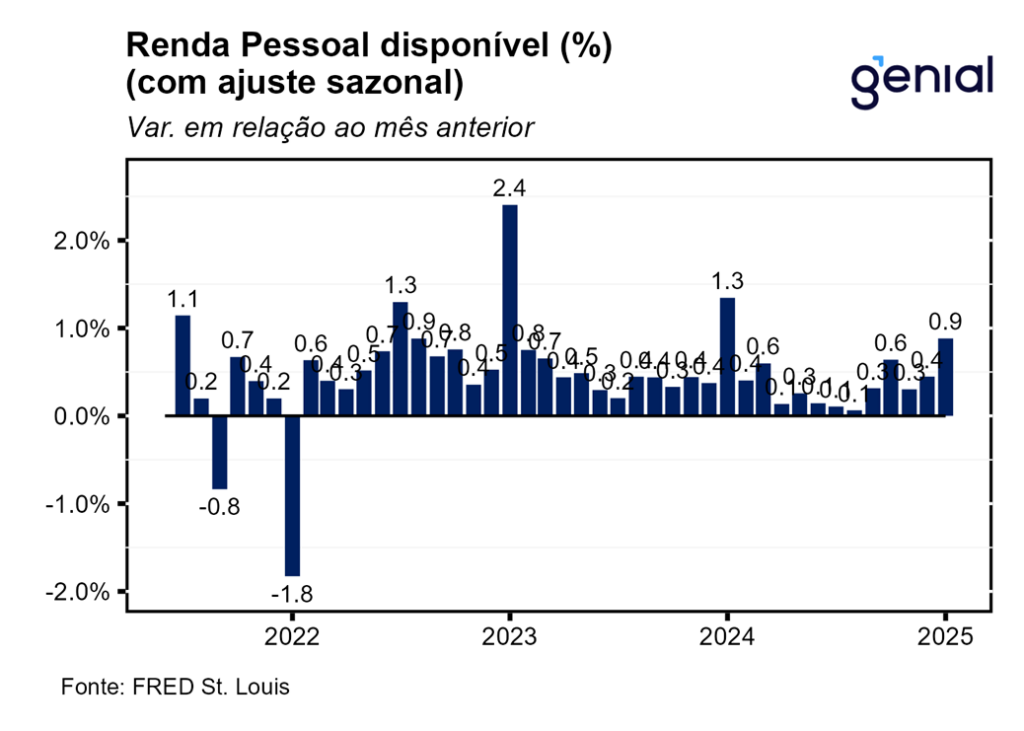

A renda pessoal (personal income) registrou forte aceleração na passagem de dezembro para janeiro, saindo de 0,4% m/m para 0,9% m/m, superando as expectativas (0,4% m/m, Bloomberg). A renda pessoal disponível (disposable personal income) apresentou movimento idêntico, com a alta de 0,4% m/m dando lugar a um avanço de 0,9% m/m. O mesmo ocorreu com os impostos pessoais correntes (personal current taxes), que saíram de 0,2% m/m para 0,9% m/m, o que sugere que algum outro fator foi responsável por fazer com que a renda pessoal disponível crescesse a mesma taxa da renda pessoal.

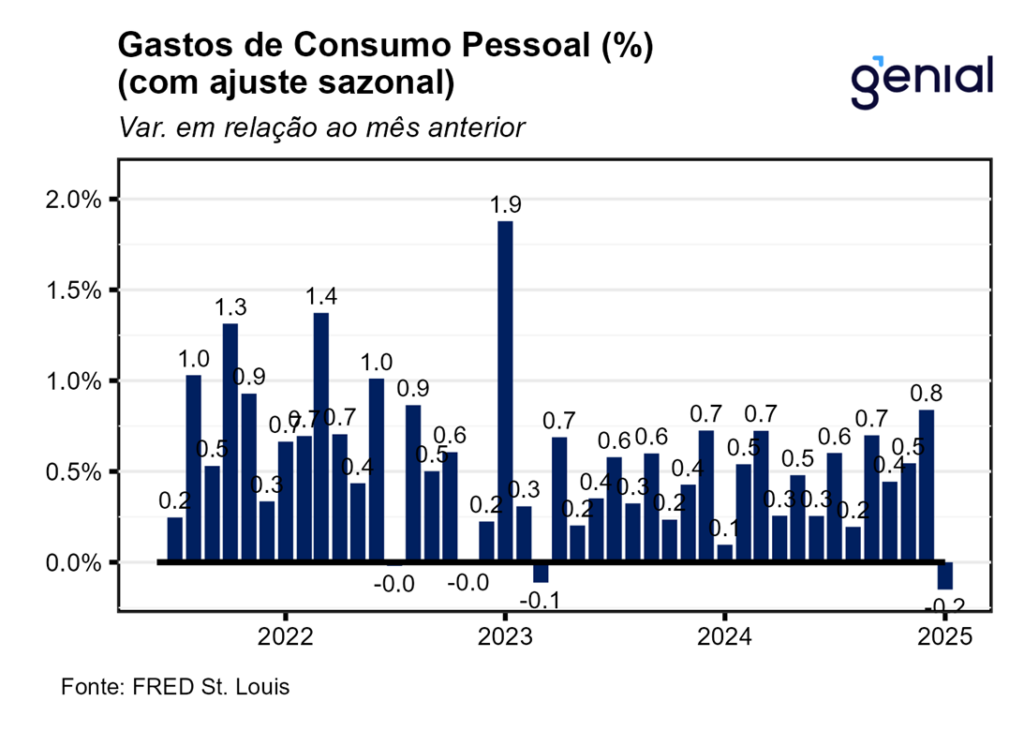

Os gastos com consumo pessoal (personal consumption expenditures) registraram retração de 0,2% m/m em janeiro, 0,4 p.p. abaixo do esperado (0,2% m/m, Bloomberg). Em termos reais, a renda pessoal disponível apresentou expansão de 0,6% m/m. Já a taxa de variação dos gastos com consumo pessoal (real personal consumption expenditures) em termos reais sofreu uma inflexão na passagem de dezembro para janeiro, saindo de 0,5% m/m para -0,5% m/m, surpreendendo negativamente os analistas que esperavam uma contração de apenas 0,1% m/m.

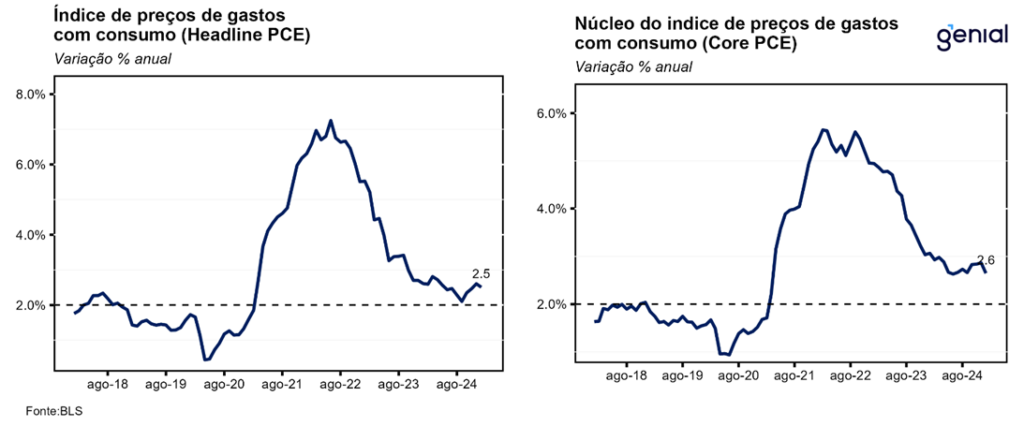

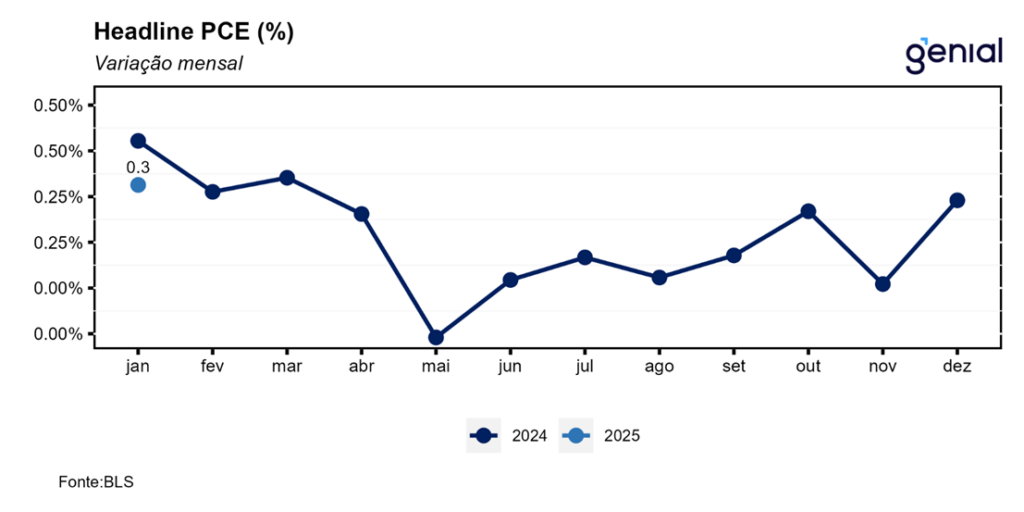

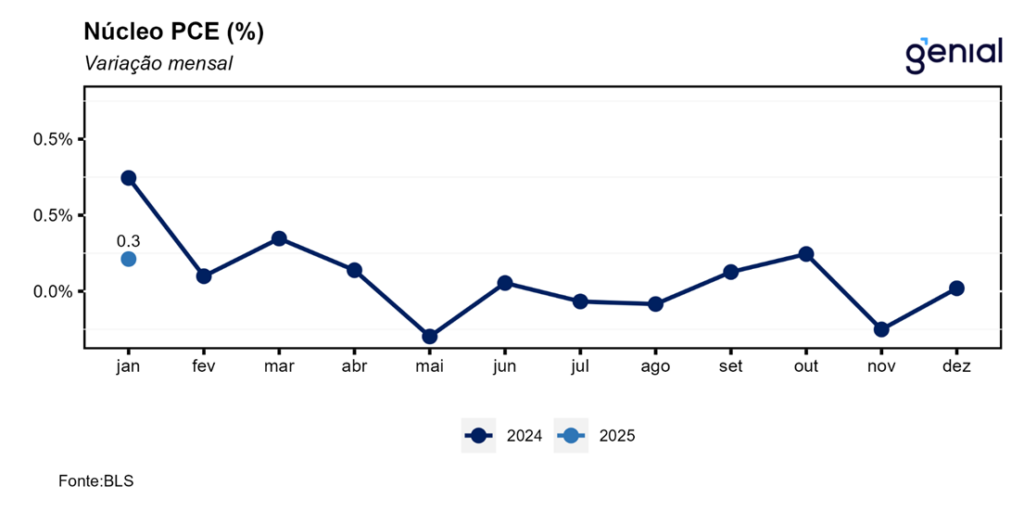

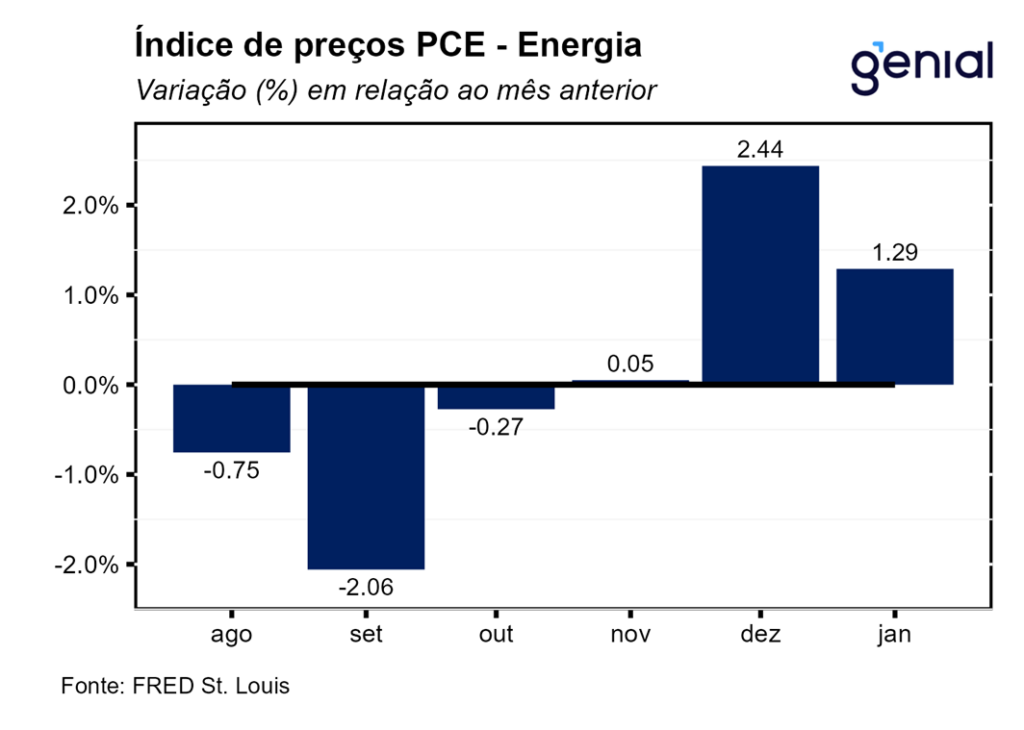

Em relação ao índice de preços de gastos com consumo (PCE price index), o índice cheio apresentou avanço de 0,33% m/m, abaixo da nossa projeção de 0,44% m/m, ao passo que a métrica em doze meses recuou de 2,60% a/a para 2,51% a/a na passagem de dezembro para janeiro, marginalmente abaixo da nossa projeção de 2,53% a/a e em linha com o esperado pelo mercado. Já o núcleo, que desconsidera energia e alimentos, avançou 0,28% m/m, uma alta levemente abaixo da prevista por nós (0,31% m/m) e em consonância com o esperado pelo mercado. No acumulado em doze meses, a alta de 2,65% a/a veio bem em linha com a nossa projeção (2,65% a/a).

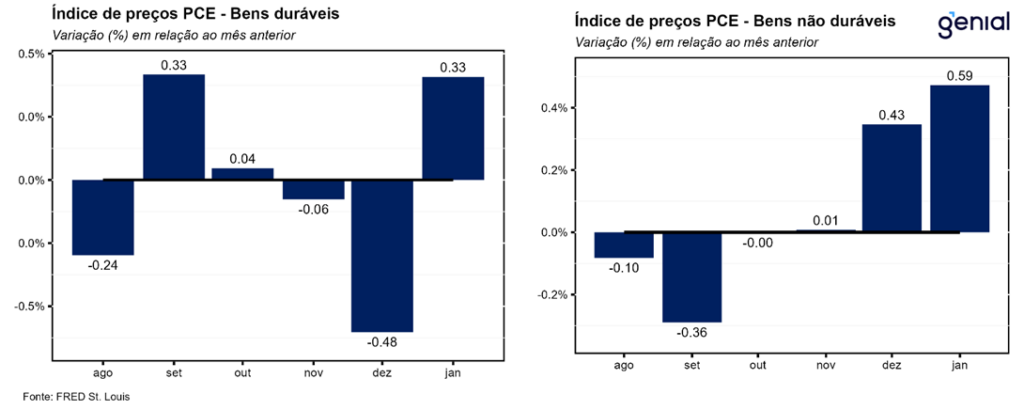

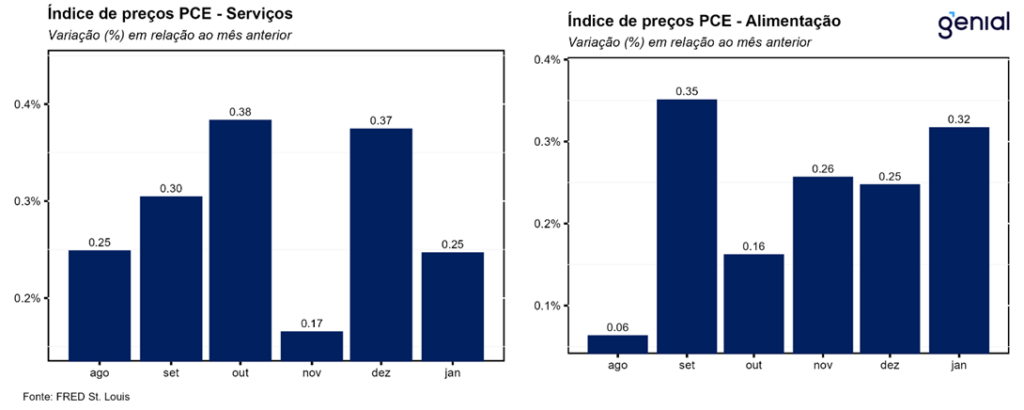

O resultado foi reflexo de os preços dos bens terem saído de um ritmo de expansão de 0,11% m/m para 0,50% m/m na passagem de dezembro para janeiro, puxados tanto pelos bens não duráveis (0,59% m/m, ante 0,43% m/m) como pelos bens duráveis (0,33% m/m, ante -0,48% m/m). Por outro lado, o preço dos serviços saiu de 0,37% m/m para 0,25% m/m no mesmo período.

A poupança pessoal reverteu a trajetória de dois meses de baixa ao registrar forte alta na passagem de dezembro para janeiro, saindo de US$ 766,7 bilhões para US$ 1.013,7 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível saltou de 3,5% para 4,6%. O fato de a renda ter crescido a uma taxa bem maior do que os gastos, tanto em termos nominais como reais, foi o que levou a essa forte alta na taxa de poupança das famílias em janeiro. Esse movimento aparenta ter um caráter de poupança precaucional por parte das famílias norte americanas, o que deve ter ocorrido em decorrência do aumento da incerteza econômica após a ameaça de imposição de tarifas de importação por parte da nova administração.

A segunda prévia do PIB dos Estados Unidos do 4º trimestre de 2024 confirmou o número da leitura anterior que mostrou um crescimento anualizado de 2,3% t/t, vindo em linha com as estimativas de mercado (2,3% t/t, Bloomberg). Já o índice de preços de gastos com consumo (PCE price index) foi revisado de uma taxa anualizada de 2,3% t/t para 2,4% t/t, ao passo que o núcleo do PCE saiu de 2,5% t/t para 2,7% t/t.

Apesar de a forte alta da renda não ter se traduzido em maiores gastos pessoais, a formação de uma poupança precaucional por parte das famílias pode virar consumo futuro quando a incerteza acerca da política tarifária do novo governo se dissipar. Como várias métricas de inflação, não apenas a do PCE, se encontram pressionadas, esse espaço para as famílias voltarem a aumentar o consumo no futuro não deve permitir que haja um movimento tanto de arrefecimento da inflação corrente como de reancoragem das expectativas. O efeito colateral disso pode não apenas ser o de um impedimento da retomada do ciclo de afrouxamento monetário nos EUA, mas também reacender a necessidade de o banco central norte americano (Fed) voltar a aumentar a taxa de juros mais à frente.