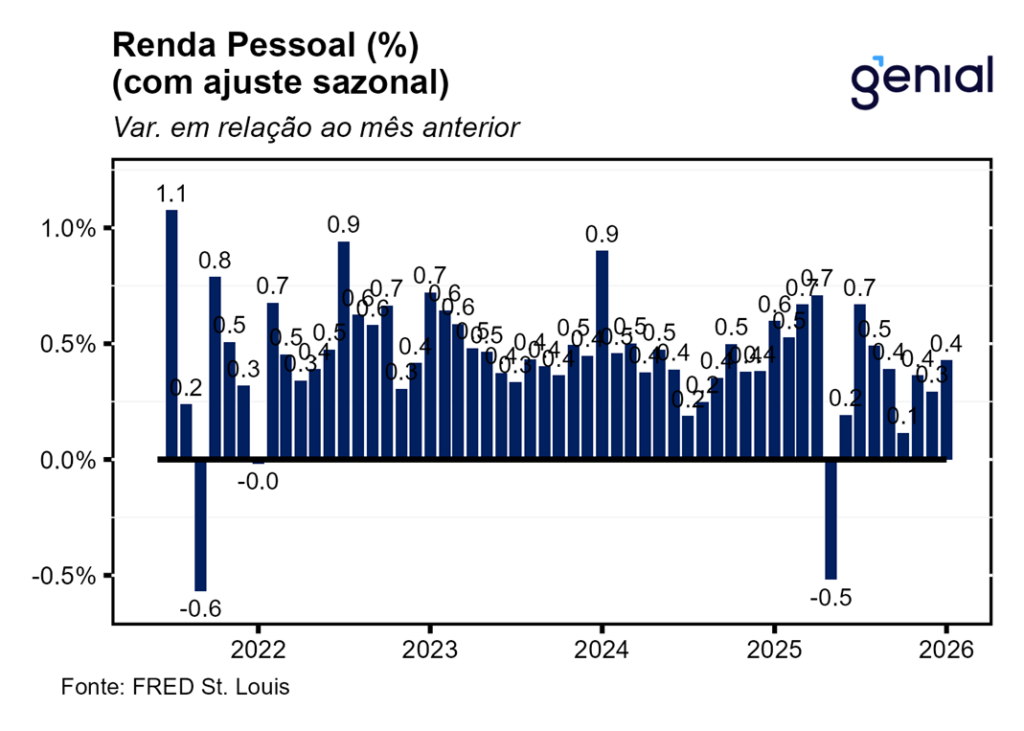

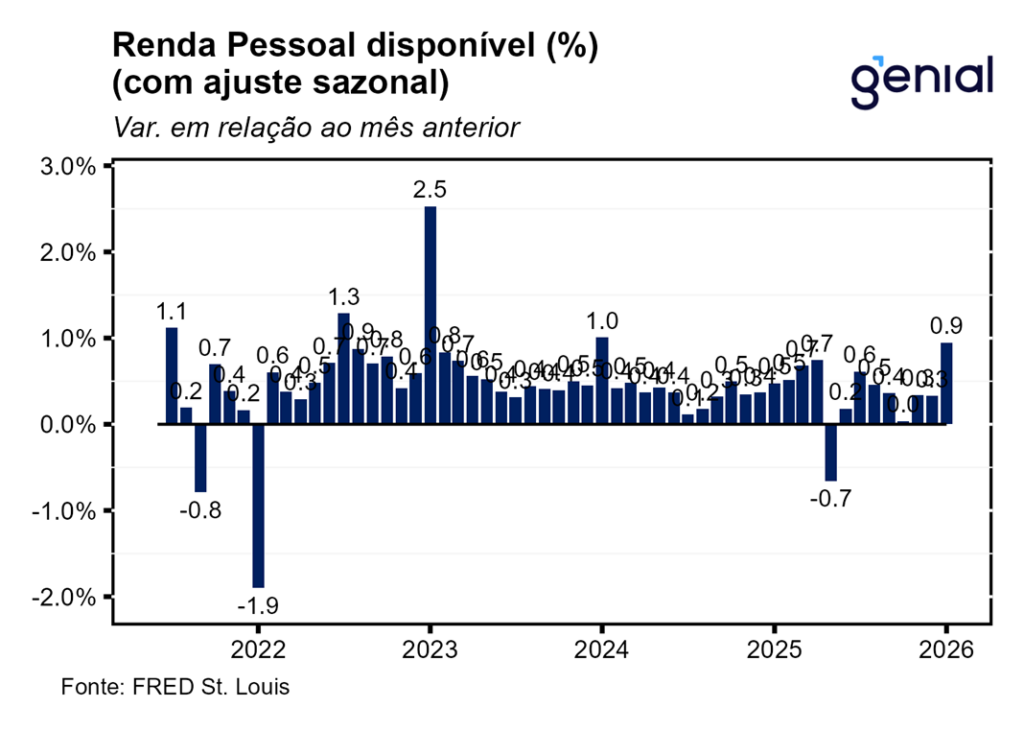

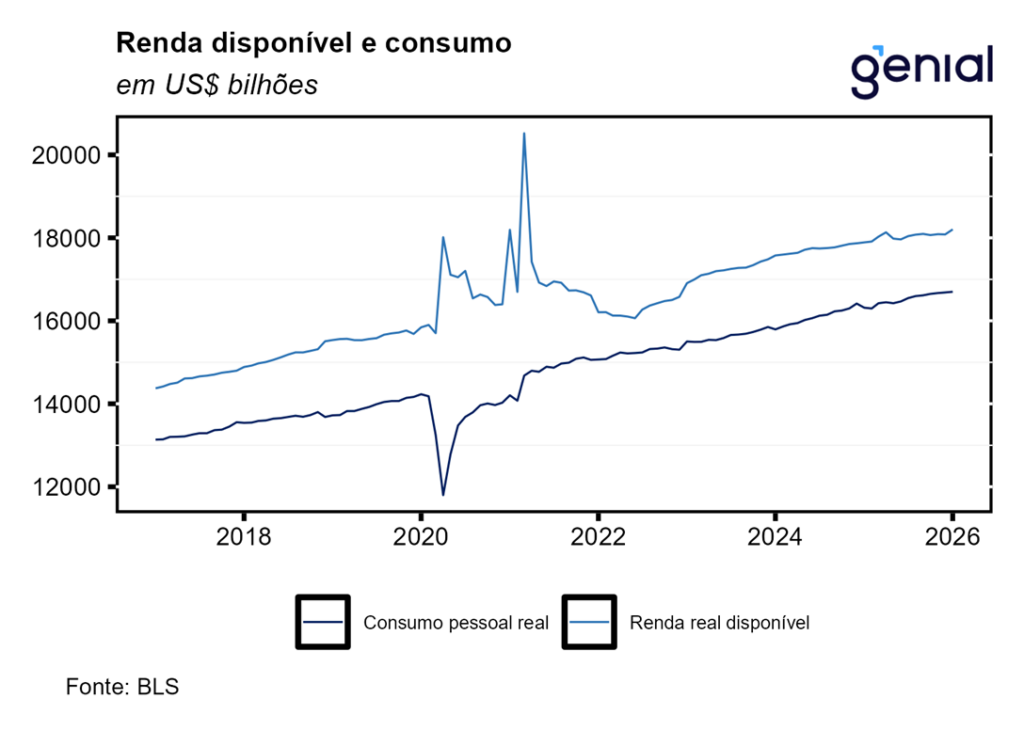

A renda pessoal (personal income) avançou 0,43% m/m em janeiro, vindo um pouco abaixo do que o mercado (0,5% m/m, Bloomberg) e nós (0,48% m/m) esperávamos. Já a renda pessoal disponível (disposable personal income) apresentou uma variação bem maior (0,95% m/m) no período por conta dos impostos pessoais correntes (personal current taxes) terem sofrido uma diminuição de 3,19% m/m. Por sua vez, a renda pessoal disponível em termos reais voltou crescer em janeiro, avançando 0,67% m/m.

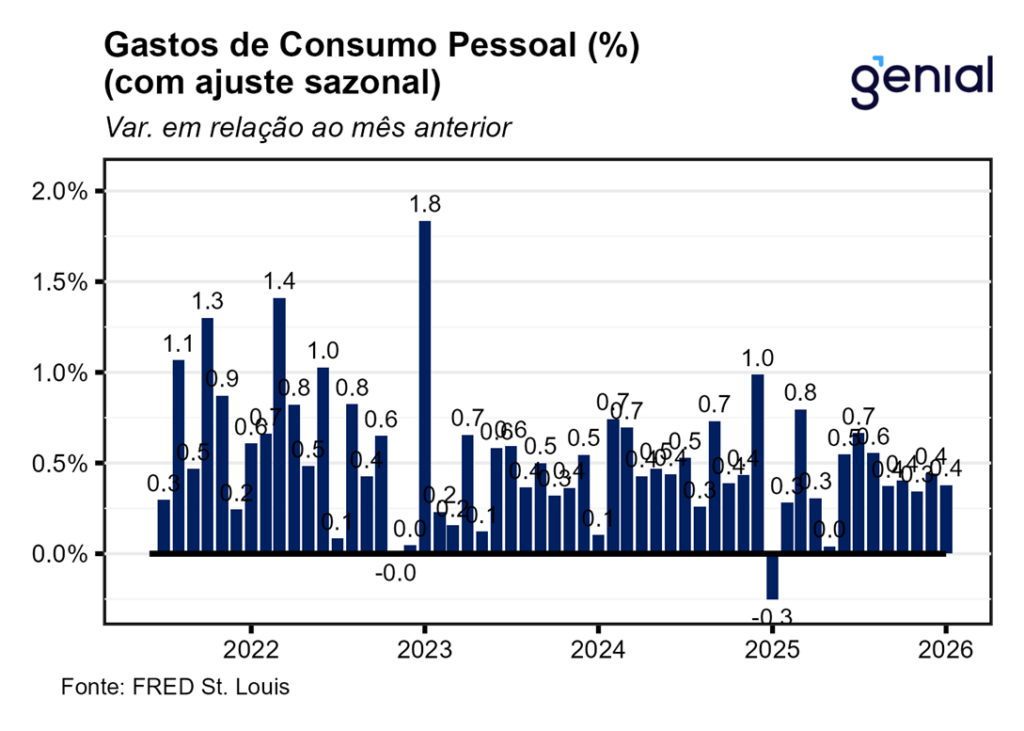

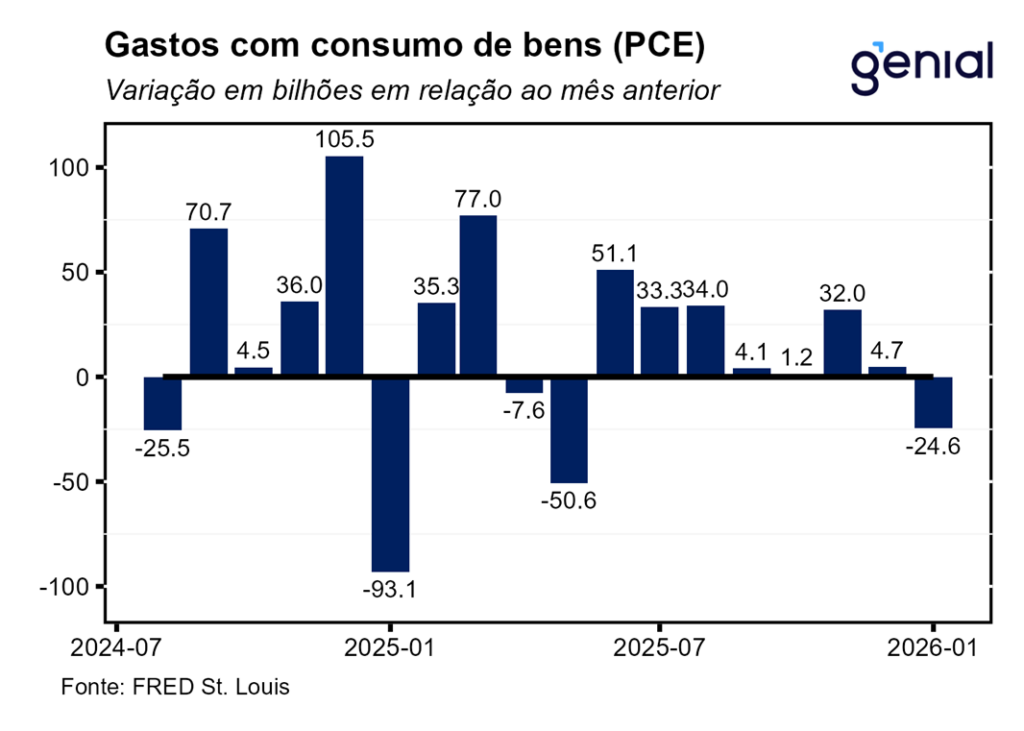

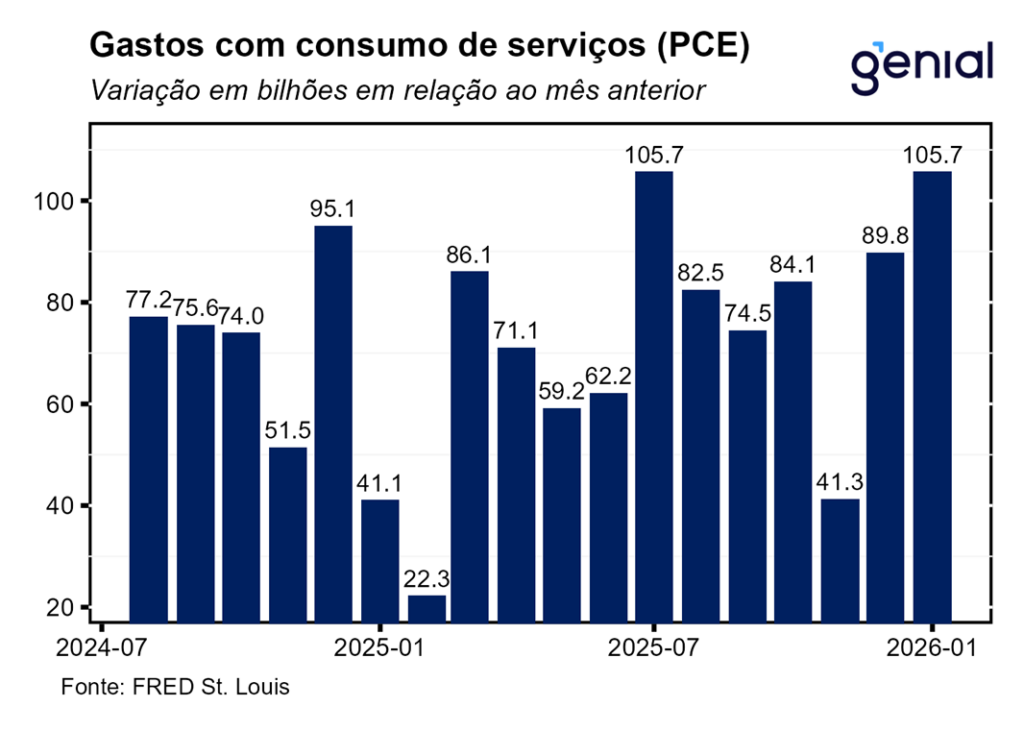

Os gastos com consumo pessoal (personal consumption expenditures) registraram um leve arrefecimento na passagem de dezembro para janeiro, saindo de 0,44% m/m para 0,38% m/m, num movimento mais lento do que o esperado pelo mercado, que tinha uma expectativa de 0,3% m/m (Bloomberg), mas mais em linha com o que esperávamos (0,40% m/m). Em termos reais, a taxa de variação dos gastos com consumo pessoal (real personal consumption expenditures) surpreendeu um pouco para cima (0,10% m/m vs. 0,0% m/m).

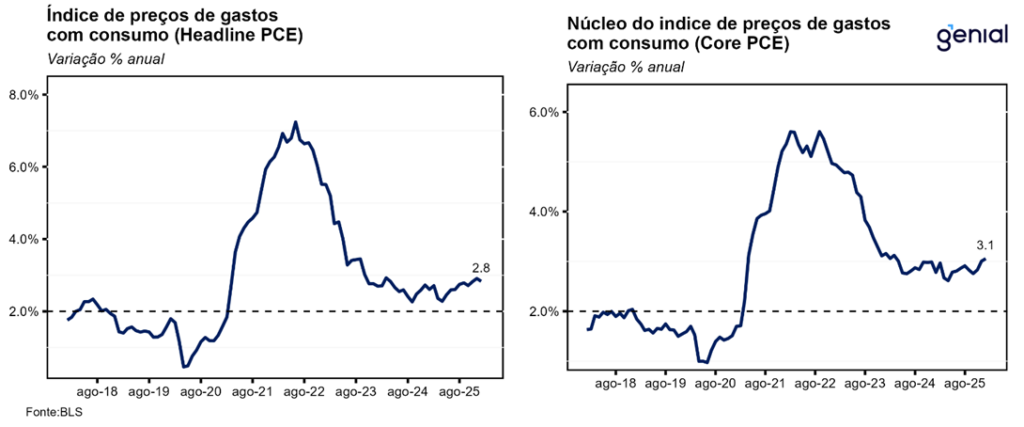

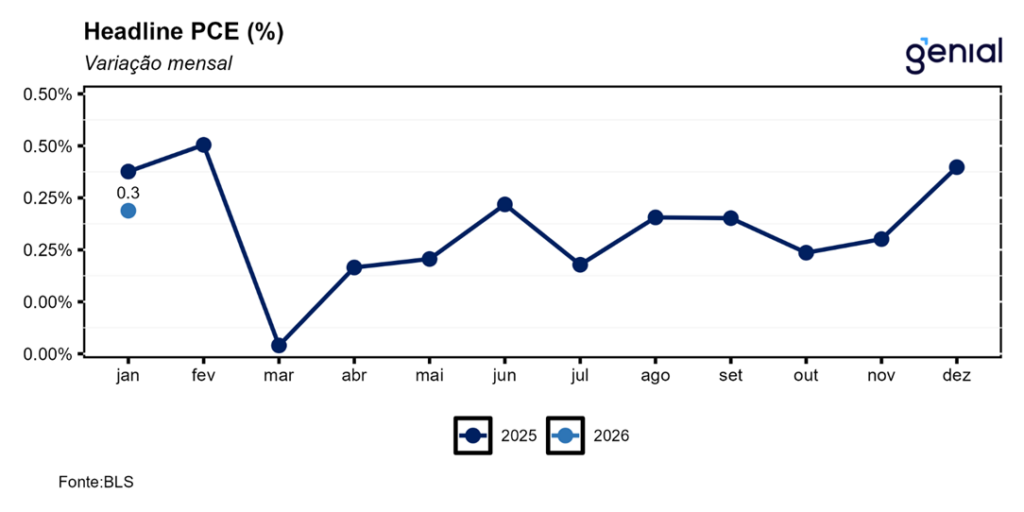

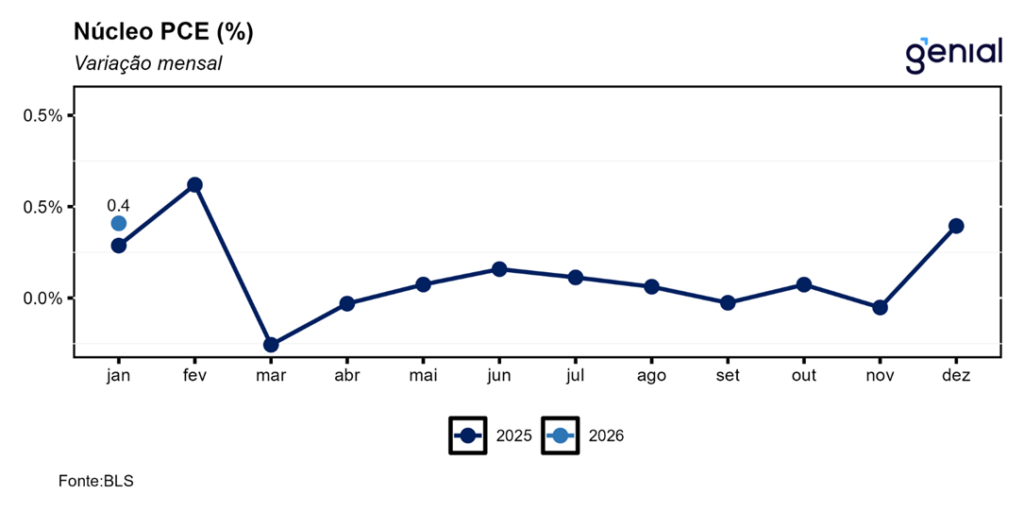

Em relação ao índice de preços de gastos com consumo (PCE price index), o índice cheio apresentou variação de 0,28% m/m em janeiro, vindo alinhado tanto com consenso de mercado (0,3% m/m, Bloomberg) como com a nossa (0,31% m/m). Já no acumulado em 12 meses a desaceleração foi maior do que a antecipada, saindo de 2,91% a/a para 2,83% a/a quando o mercado esperava manutenção em 2,9% a/a e nós uma leve aceleração para 2,95% a/a. Já o núcleo, que desconsidera alimentos e energia, repetiu a alta de dezembro (0,36% m/m), ficando próximo do que o mercado esperava (0,4% m/m, Bloomberg) e um pouco abaixo do que projetávamos (0,45% m/m). Já no cômputo interanual, a alta saiu de 3,01% a/a para 3,06% a/a, ficando em linha com o que os analistas e nós prevíamos (3,10% a/a).

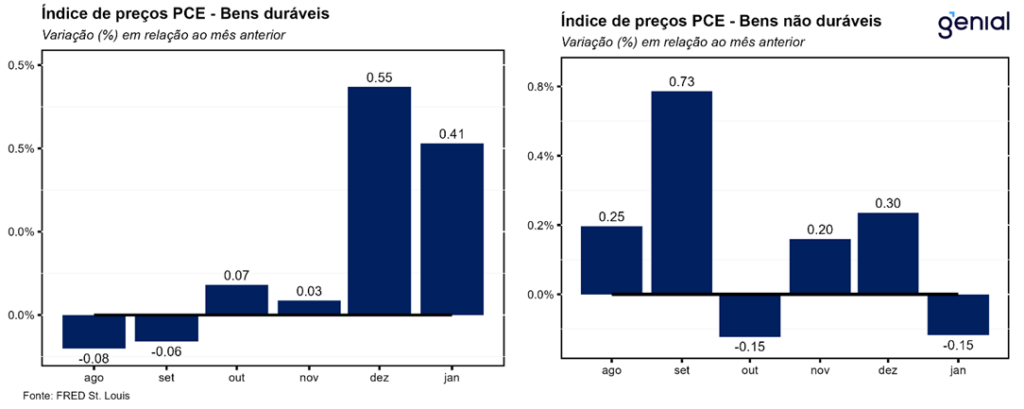

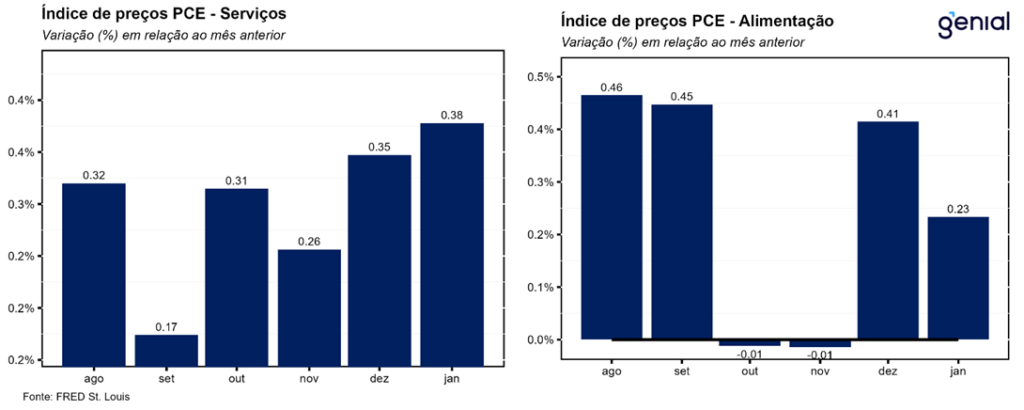

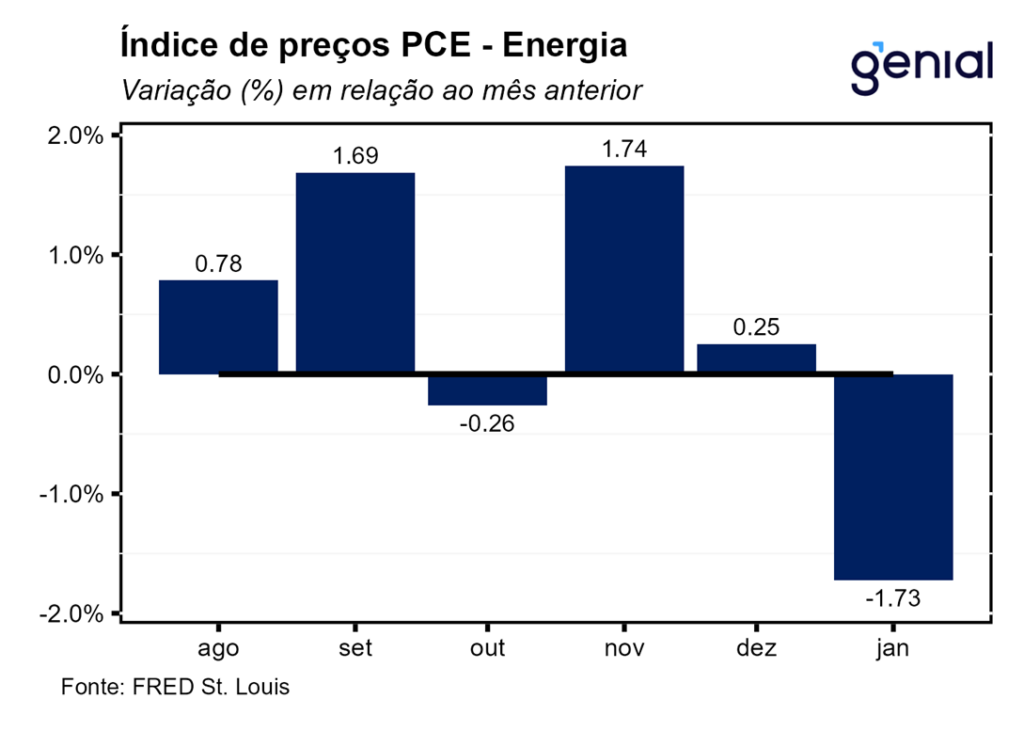

Dessa vez, a composição mostrou trajetórias divergentes entre a inflação de bens e a de serviços. Enquanto a primeira despencou de 0,38% m/m para apenas 0,05% m/m na passagem de dezembro para janeiro muito por conta de uma inflexão nos preços dos bens não duráveis (-0,15% m/m, ante 0,30% m/m), embora a inflação dos bens duráveis também tenha arrefecido (0,41% m/m, ante 0,55% m/m), a segunda registrou uma aceleração de 0,35% m/m para 0,38% m/m. Com isso, a inflação de bens na métrica anual saiu de 1,74% a/a para 1,29% a/a, ao passo que a de serviços saltou de 3,44% a/a para 3,54% a/a.

A poupança pessoal voltou a registrar aumento depois de uma longa sequência de meses em queda, saindo de US$ 920,5 bilhões para US$ 1.054,7 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível saltou de 4,0% para 4,5%. Apensar da renda e dos gastos pessoais terem registrado taxas de variação parecidas tanto em termos reais como nominais, a forte diminuição nos impostos pessoais fez com que a renda disponível desse um salto em janeiro, dando fôlego para a poupança voltar a ganhar tração.

A segunda leitura do PIB do 4º trimestre de 2025 foi revisada de 1,4% t/t para 0,7% t/t em termos anualizados, surpreendendo o mercado que esperava a continuidade do número da primeira prévia. O mesmo aconteceu com a métrica de consumo pessoal, que saiu de 2,4% t/t para 2,0% t/t enquanto a expectativa de confirmação da alta de 2,4% t/t da 1ª prévia. Isso mostra que o fato de os funcionários públicos tendo ficado sem receber salário no período do shutdown do governo pesou sobre o consumo agregado, diferentemente do que se achava com a divulgação da primeira leitura do dado, que as ferramentas de crédito tinham sido eficazes para suavizar o consumo dessa parcela da população. Contudo, a despeito dessa atividade econômica mais fraca do que o previamente antecipado, o índice de preços de gastos com consumo (PCE price index) foi revisado de 3,6% t/t para 3,8% t/t ante perspectiva de ficar inalterado, ao passo que o núcleo do PCE permaneceu em 2,7% t/t, repetindo a alta da leitura anterior.

Embora o PCE tenha vindo mais ou menos em linha com o esperado em janeiro, as taxas de variação tanto do índice cheio (0,28% m/m) como do núcleo (0,36% m/m) são incompatíveis com uma inflação anualizada de 2,0%. Ao somarmos isso com o fato de a atividade ter rodado em patamar significativamente mais fraco na virada do ano temos um quadro de maior dificuldade para o alcance dos objetivos de política monetária (emprego e inflação) por parte do banco central norte americano (Federal Reserve). Vale ressaltar que o risco de um quadro ainda pior (estagflação) só não está no radar por conta dos dados econômicos referentes ao primeiro bimestre desse ano terem apontado no sentido de uma recuperação da atividade. Mesmo com todo o cenário de fundo de maior incerteza global por conta da eclosão do conflito no Oriente Médio, ainda vemos espaço para o FED voltar a cortar a taxa de juros no final de 2026 num afrouxamento monetário agregado de até 50 pontos base, o que levaria a Fed Funds rate para 3,00-3,25% a.a.