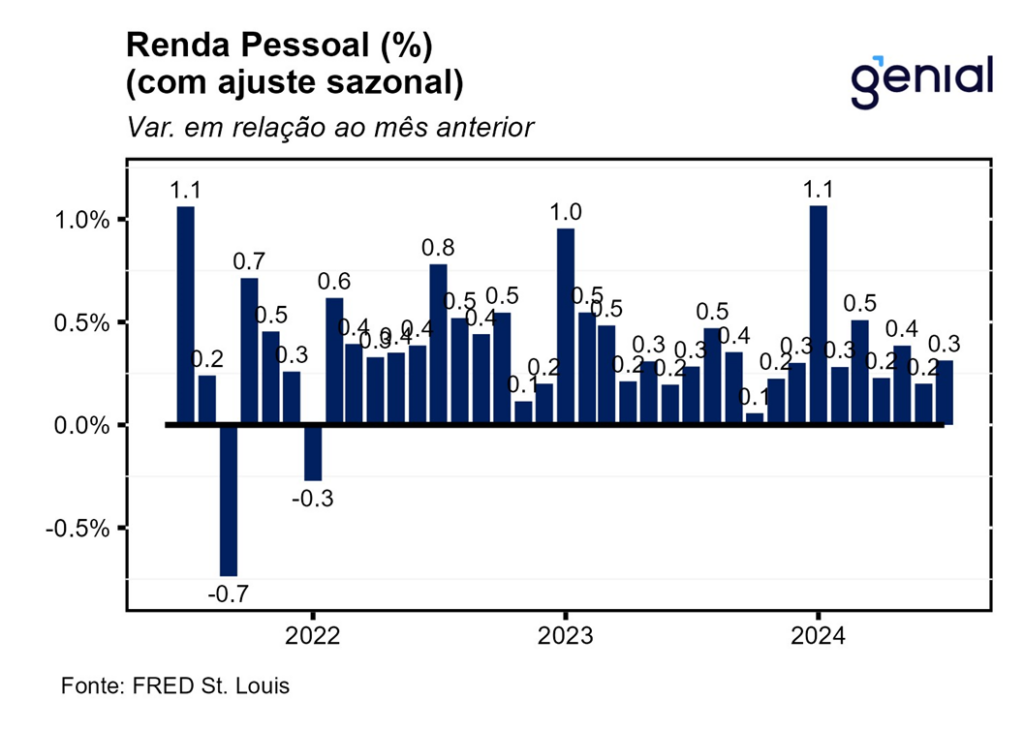

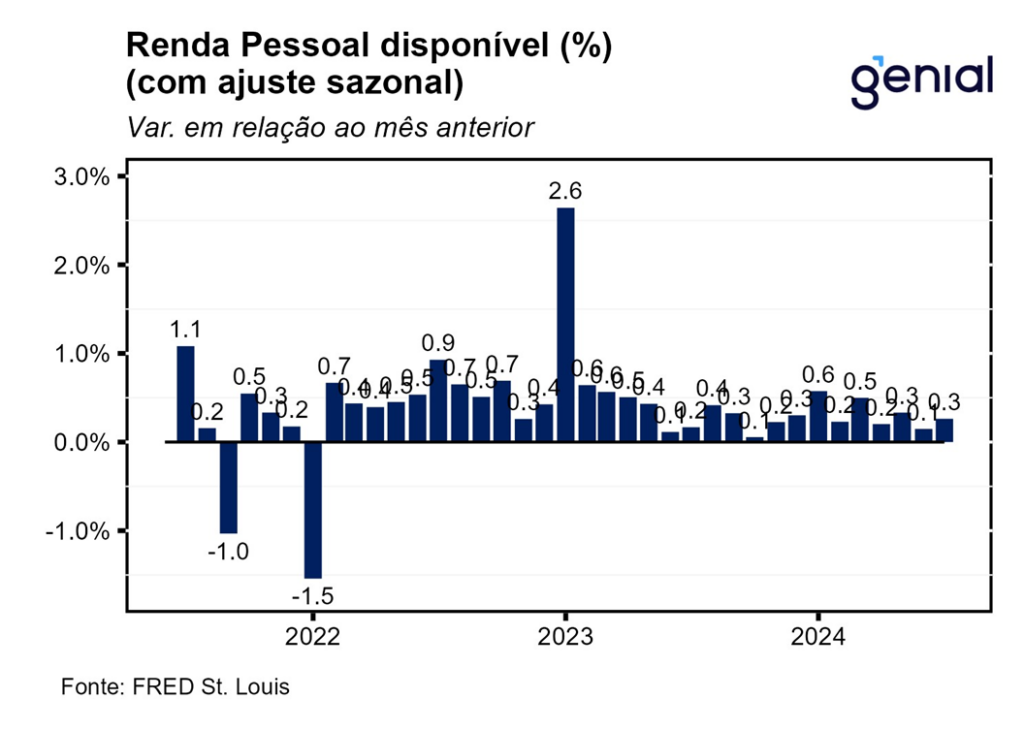

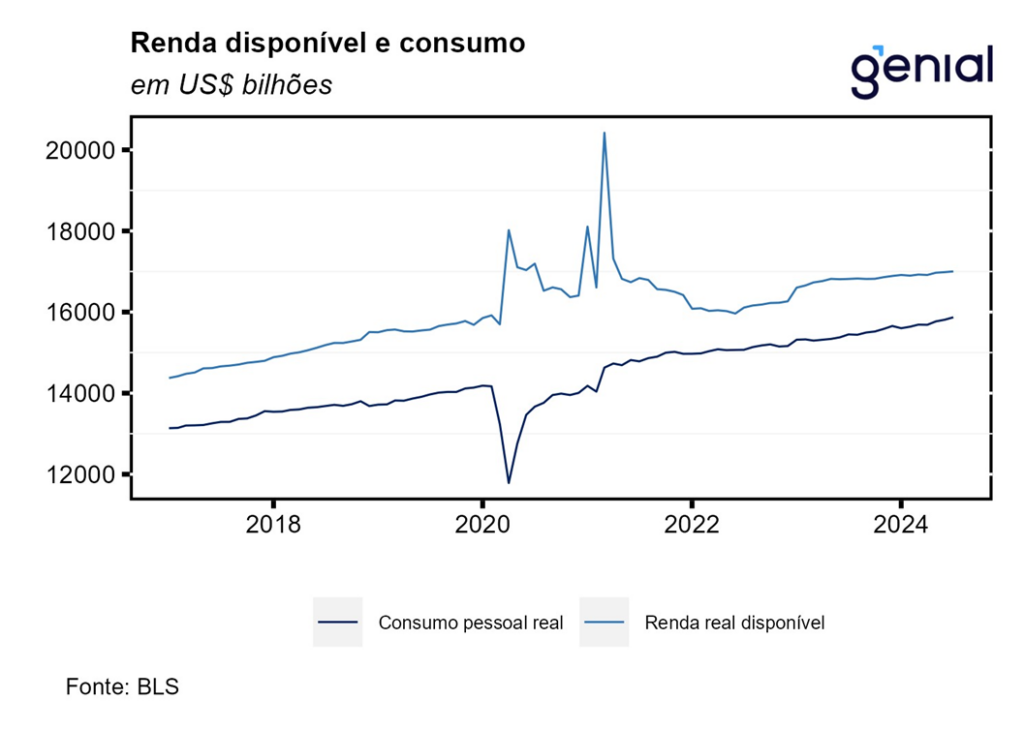

A renda pessoal (personal income) registrou aceleração na passagem de junho para julho, saindo de 0,2% m/m para 0,3% m/m, contrariando as expectativas de manutenção da taxa de variação em 0,2% m/m (Bloomberg). A renda pessoal disponível (disposable personal income) apresentou movimento similar, com a alta de 0,1% m/m dando lugar a um avanço de 0,3% m/m. Embora os impostos pessoais correntes (personal current taxes) tenham acelerado de 0,6% m/m para 0,7% m/m, a renda pessoal cheia e disponível avançaram na mesma taxa.

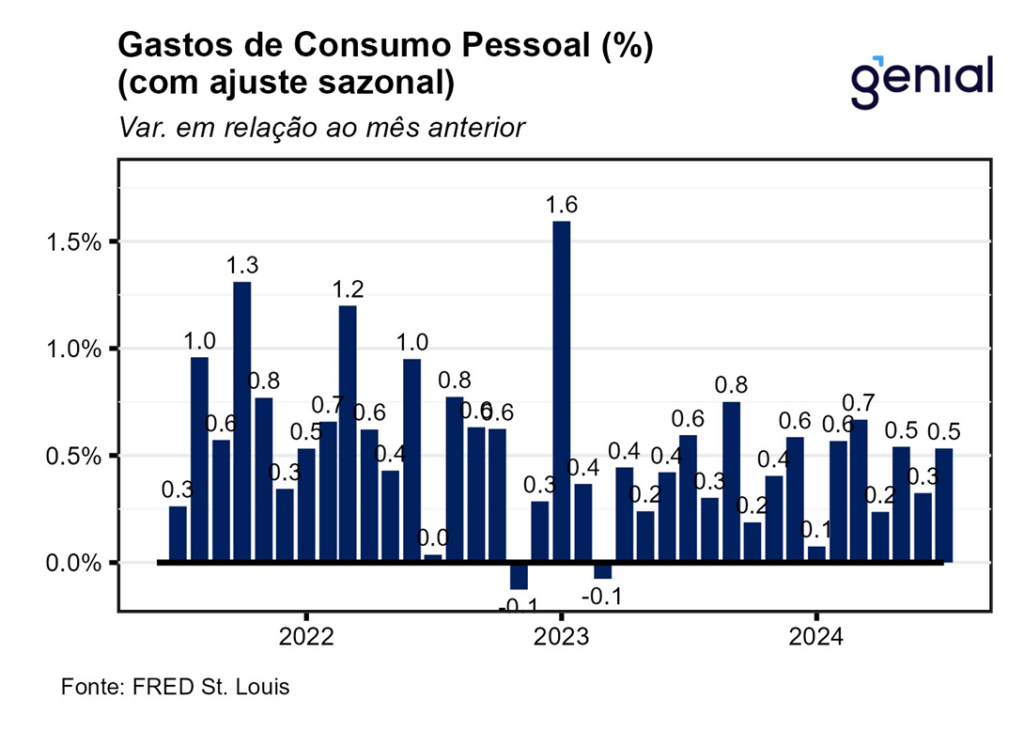

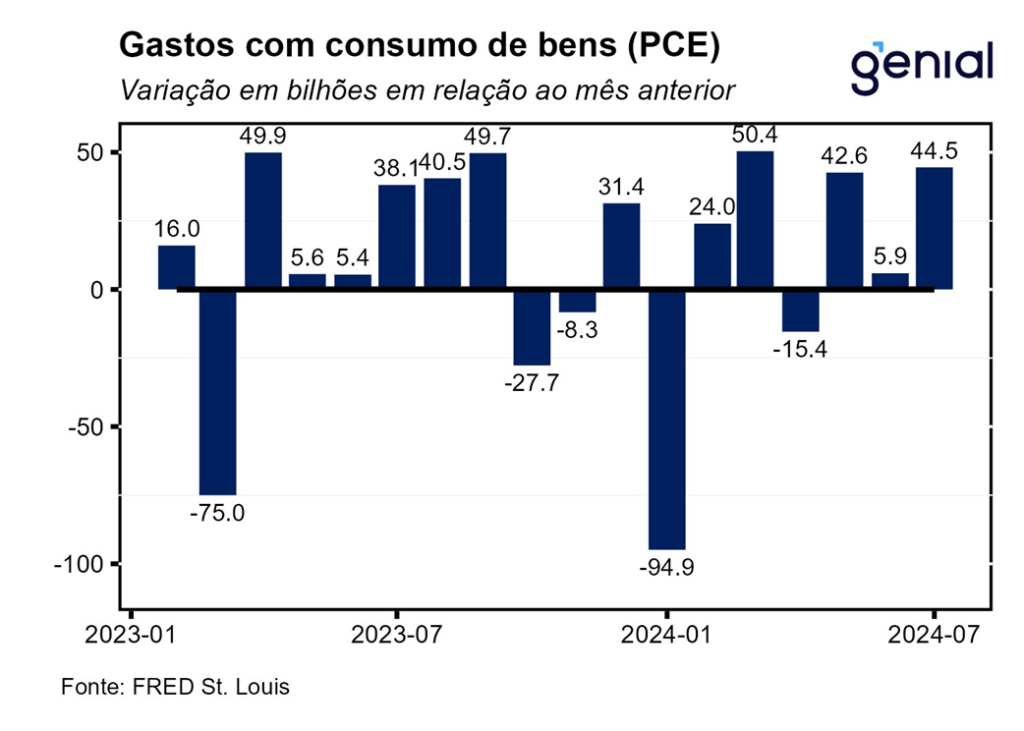

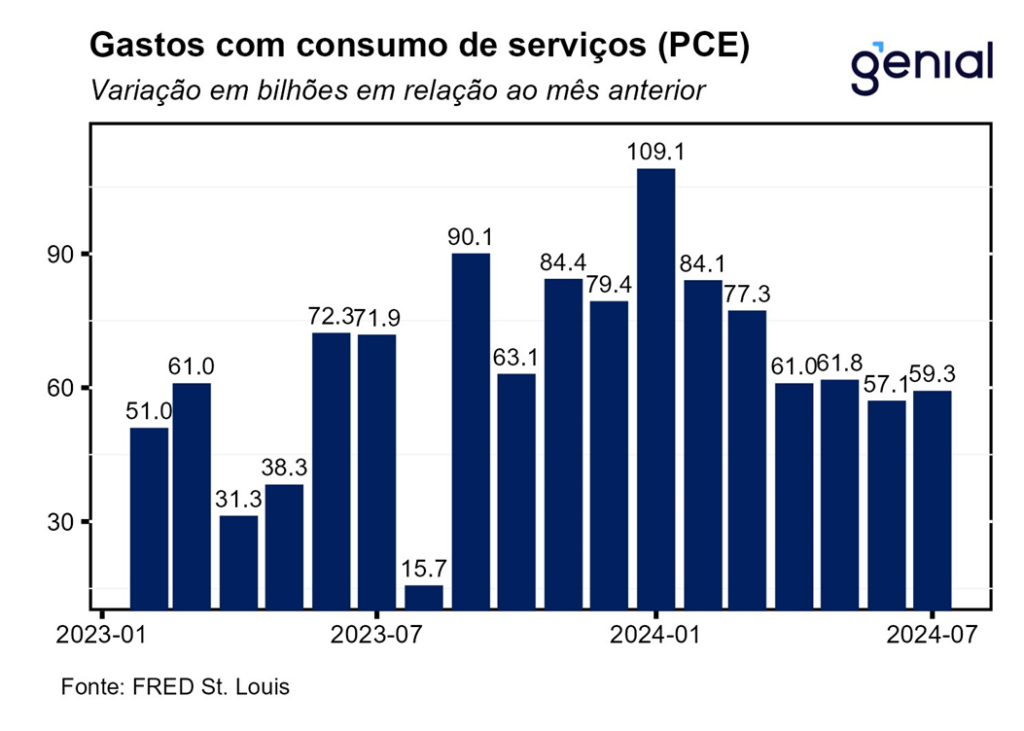

Os gastos com consumo pessoal (personal consumption expenditures) registraram expansão de 0,5% m/m em julho, em linha com o esperado pelo mercado. Em termos reais, a renda pessoal disponível repetiu a alta de junho e avançou 0,1% m/m em julho. Já a taxa de variação dos gastos com consumo pessoal (real personal consumption expenditures) em termos reais saiu de 0,3% m/m em junho para 0,4% m/m em julho, superando as expectativas de avanço de 0,3% m/m.

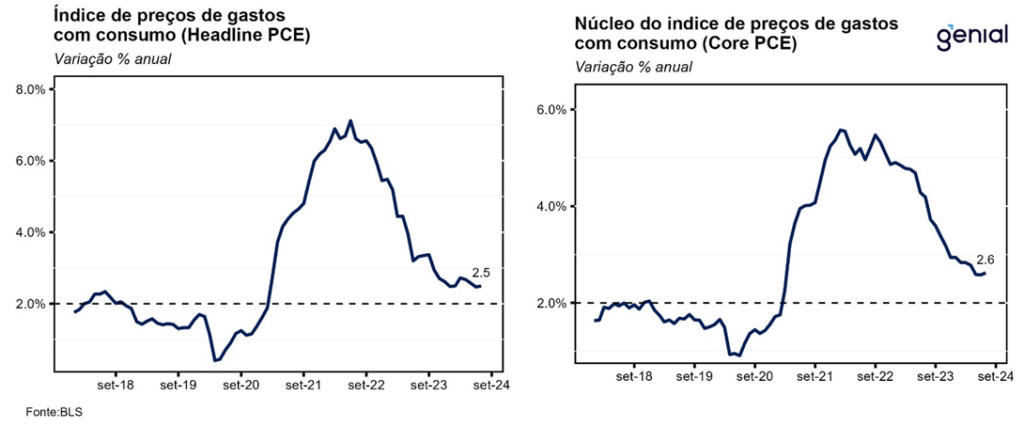

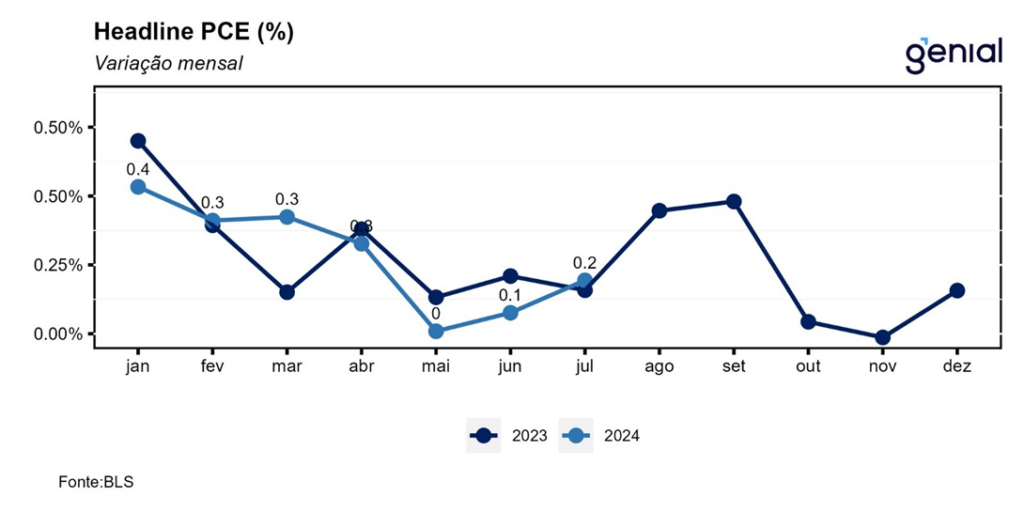

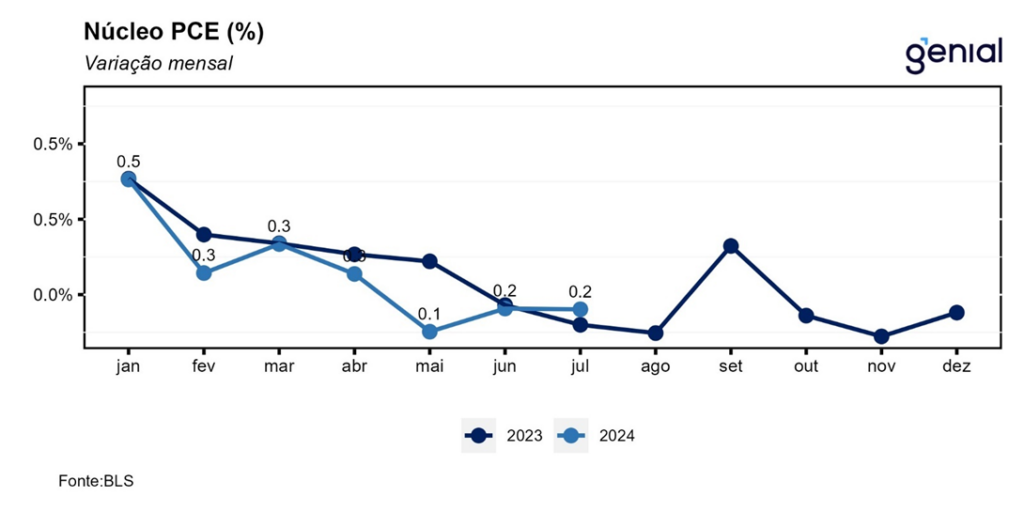

Em relação ao índice de preços de gastos com consumo (PCE price index), o índice cheio apresentou avanço de 0,155% m/m, levemente acima da nossa projeção de 0,13% m/m, ao passo que a métrica em doze meses se manteve em 2,5% a/a, conforme o esperado pelo mercado, e em linha com nossa projeção de 2,48% a/a. Já o núcleo, que desconsidera energia e alimentos, avançou 0,161% m/m, uma alta mais modesta do que a prevista por nós (0,186% m/m). No acumulado em doze meses, a alta de 2,62% a/a surpreendeu positivamente o mercado, que esperava uma alta de 2,7% a/a, mas veio praticamente em linha com a nossa projeção de 2,64% a/a.

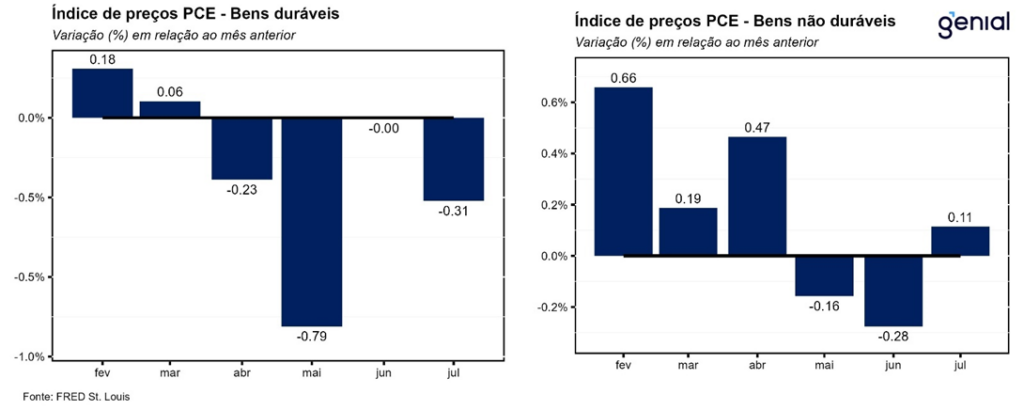

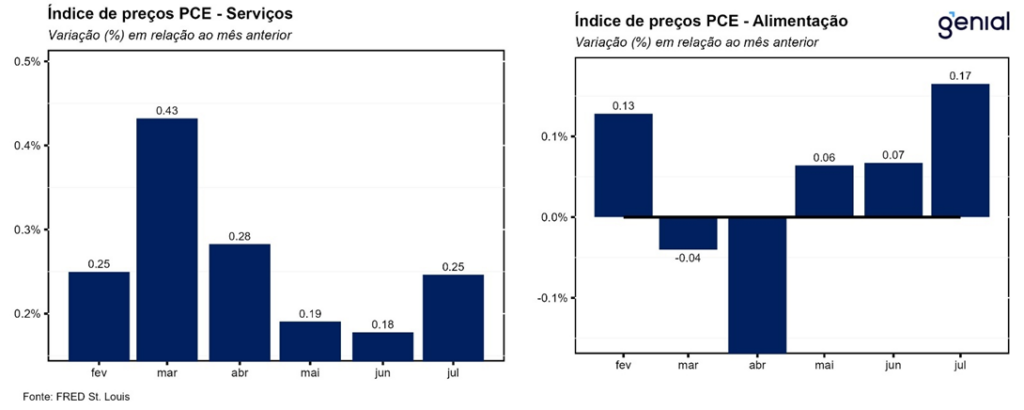

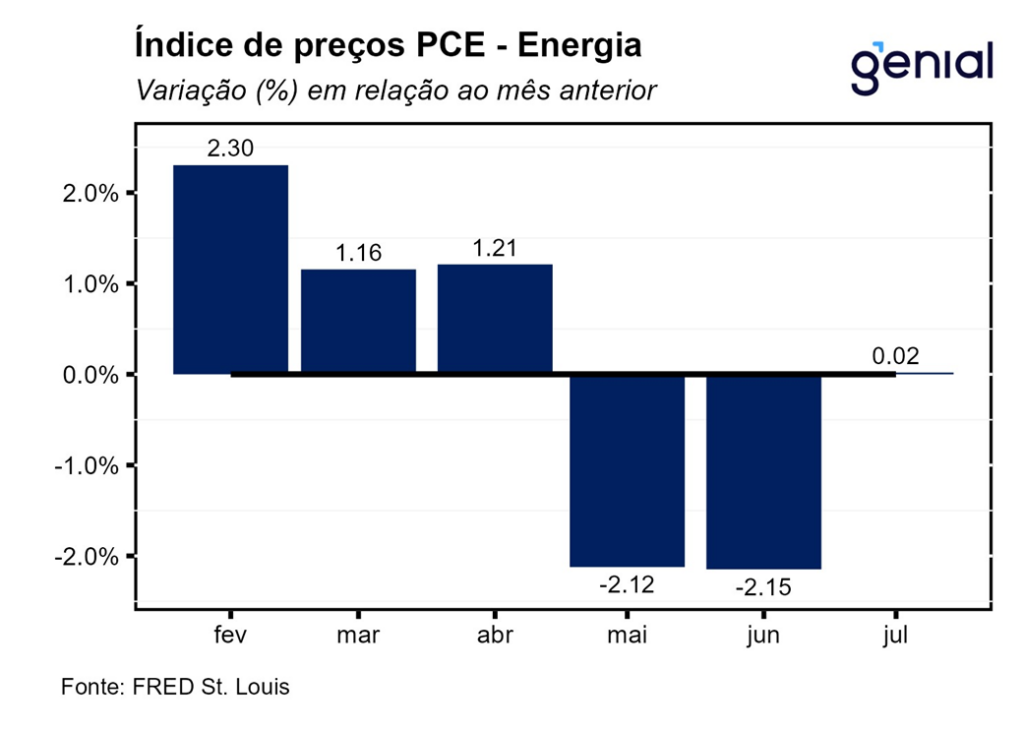

O resultado foi reflexo de os preços dos serviços terem saído de um ritmo de expansão de 0,18% m/m para 0,25% m/m na passagem de junho para julho. A despeito disso, na comparação interanual, o ritmo de crescimento saiu de 3,8% a/a para 3,7% a/a, enquanto os preços dos bens deixaram de apresentar deflação tanto na métrica mensal (0,0% m/m, ante -0,2% m/m) como anual (0,0% a/a, ante -0,2% a/a) no mesmo período. Essa estabilidade da taxa de variação se deveu ao fato de a deflação observada no segmento de bens duráveis (-2,5% a/a, ante -2,9% a/a) ter sido contrabalançada pelo avanço dos não-duráveis (1,3% a/a, ante 1,2% a/a). Parte desse movimento se deve ao fato de a China estar começando a deixar de exportar deflação através da venda de bens manufaturados.

A poupança pessoal entrou no sexto mês seguido de desaceleração, saindo de US$ 647,3 bilhões para US$ 598,8 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível caiu de 3,1% para 2,9%. O fato de os gastos terem crescido acima da renda (tanto em termos nominais como reais) fez com que a poupança das famílias continuasse em trajetória declinante. Com isso, o volume mensal de poupança das famílias norte-americanas se afasta cada vez mais da tendência que vigorava antes da eclosão da pandemia de covid-19, o que mostra a maior relutância dos indivíduos em ajustar o seu padrão de gastos mesmo após o fim do excesso de poupança, o que impede um maior arrefecimento da inflação no curto prazo. No entanto, esse padrão é insustentável no médio e no longo prazo, de modo que esperamos que o consumo, principal fator de crescimento do PIB, arrefeça consideravelmente no 4º trimestre.

Embora o índice de preços de gastos com consumo (PCE price index) na métrica trimestral anualizada tenha apresentado um bom progresso em direção a meta de 2,0% na passagem do 1º para o 2º trimestre do ano, com o índice cheio saindo de 3,4% t/t para 2,5% t/t e com o núcleo apresentando desaceleração de 3,7% t/t para 2,8% t/t, a segunda leitura do PIB do 2º trimestre de 2024 surpreendeu para cima, com a atividade crescendo a um ritmo anualizado de 3,0% t/t ante expectativa de 2,8% t/t, superando, em muito, o crescimento potencial estimado para a economia norte-americana, de 1,8% t/t. Essa revisão altista foi devida ao aumento dos gastos com consumo, que cresceu a uma taxa anualizada de 2,9% t/t, vindo muito acima das expectativas de 2,2% t/t.

Apesar da inflação ter surpreendido positivamente, o forte crescimento tanto da renda pessoal como dos gastos das famílias deve inviabilizar um corte de juros mais agressivo (de 50 pontos base) por parte do FED na reunião de setembro, de modo que esperados um corte mais modesto, de apenas 25 pontos base. O único dado econômico daqui até a próxima reunião do FED que achamos que pode ser um “trigger” para um corte de 50 bps em setembro é caso na divulgação do próximo payroll referente ao mês de agosto a taxa de desemprego apresente uma alta considerável, de 0,2 p.p. ou mais.