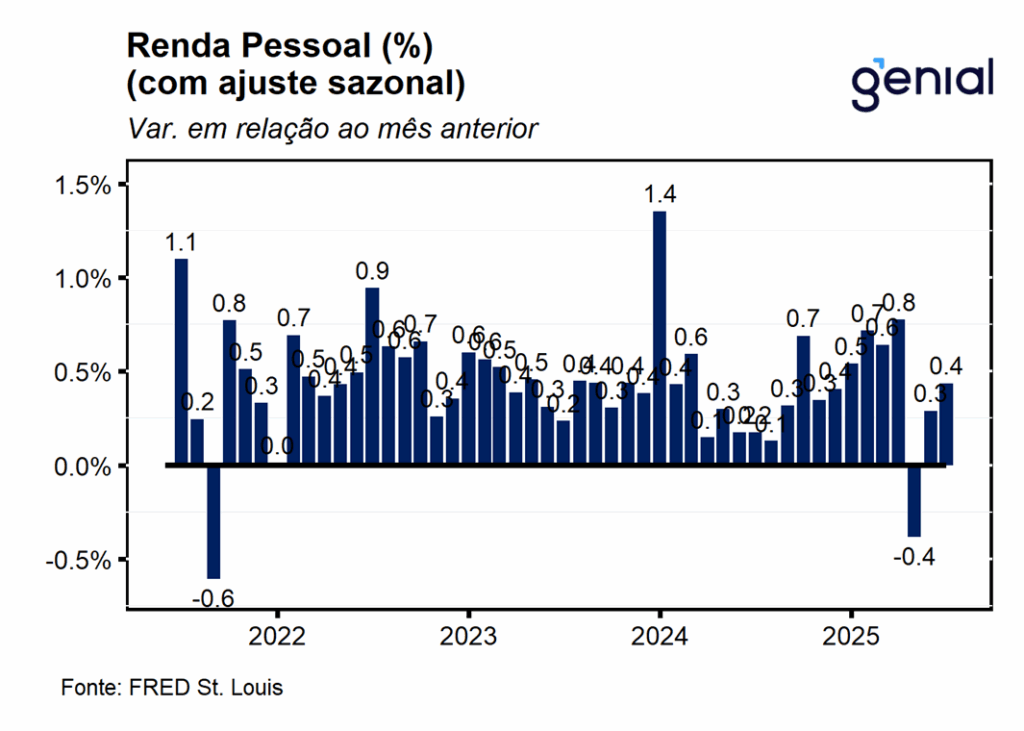

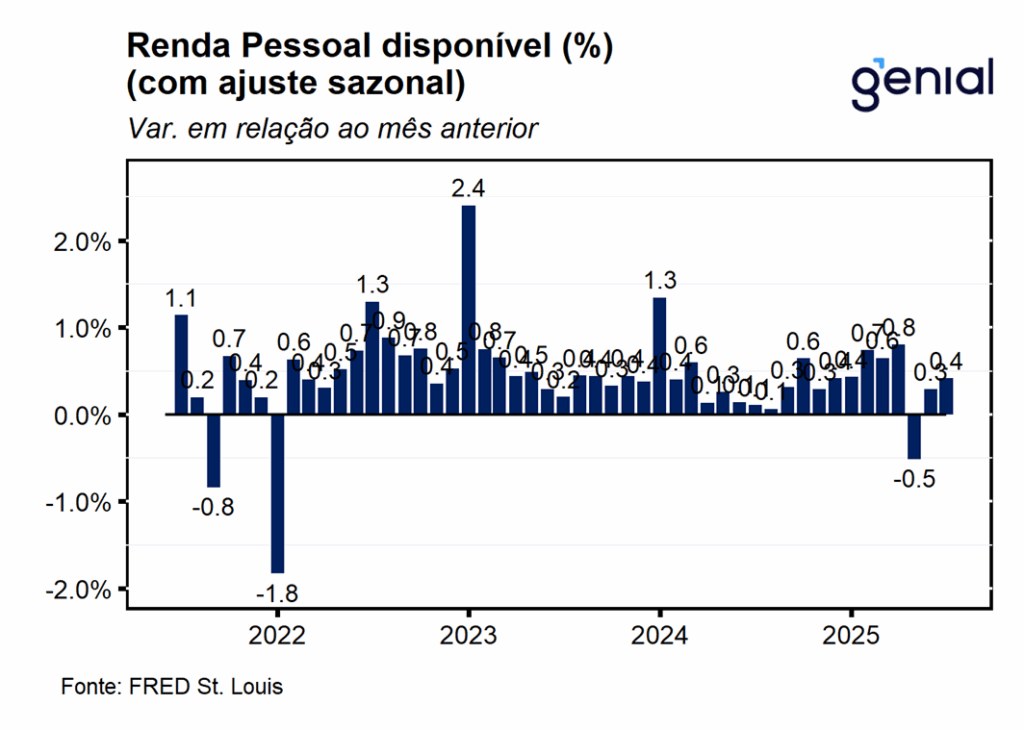

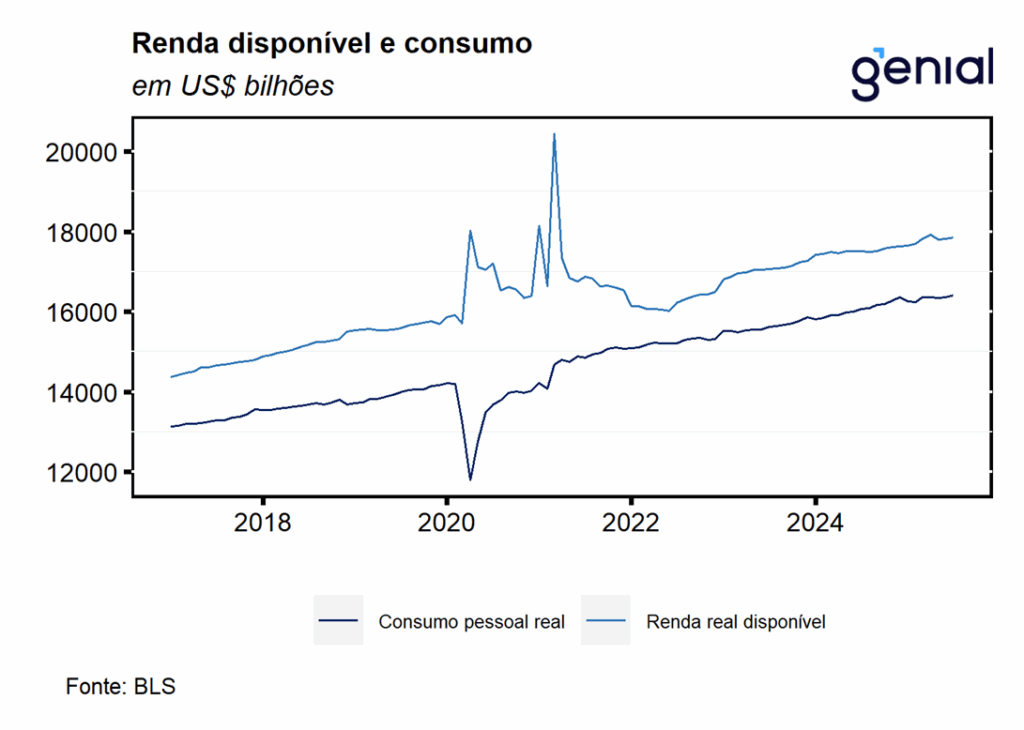

A renda pessoal (personal income) acelerou na passagem de junho para julho, saindo de 0,29% m/m para 0,44% m/m, vindo ao encontro da nossa expectativa (0,44% m/m) e da do mercado (0,4% m/m, Bloomberg). Já a renda pessoal disponível (disposable personal income) apresentou movimento idêntico, saindo de 0,29% m/m para 0,42% m/m no mesmo período. Isso se deu mesmo com os impostos pessoais correntes (personal current taxes) tendo acelerado fortemente, de 0,29% m/m para 0,57% m/m.

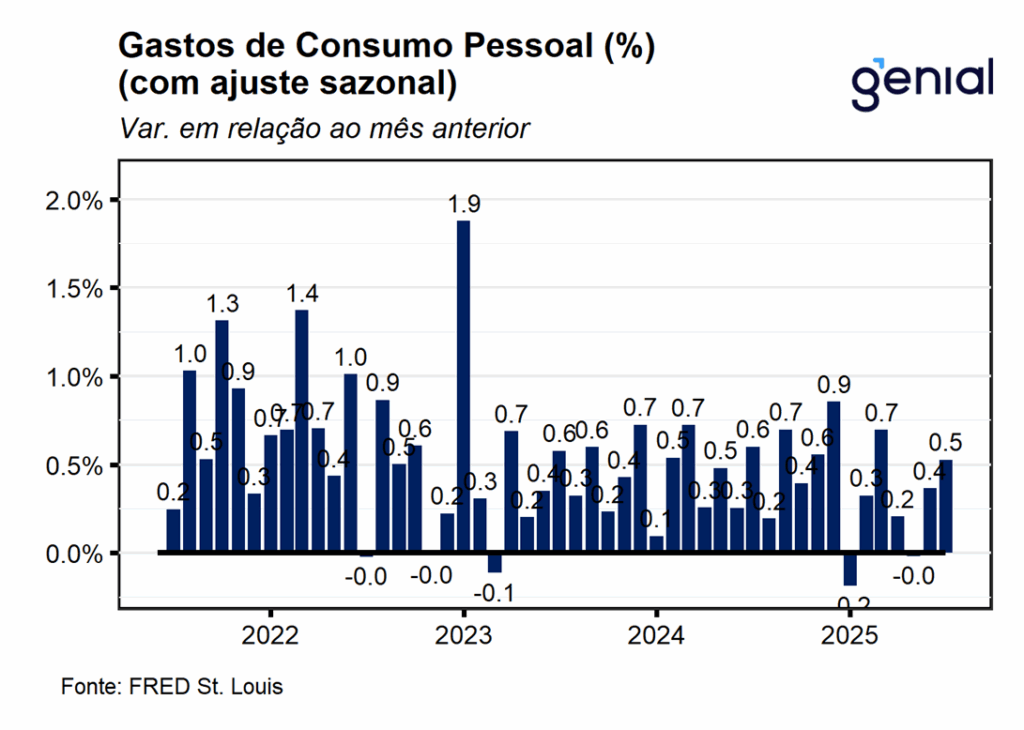

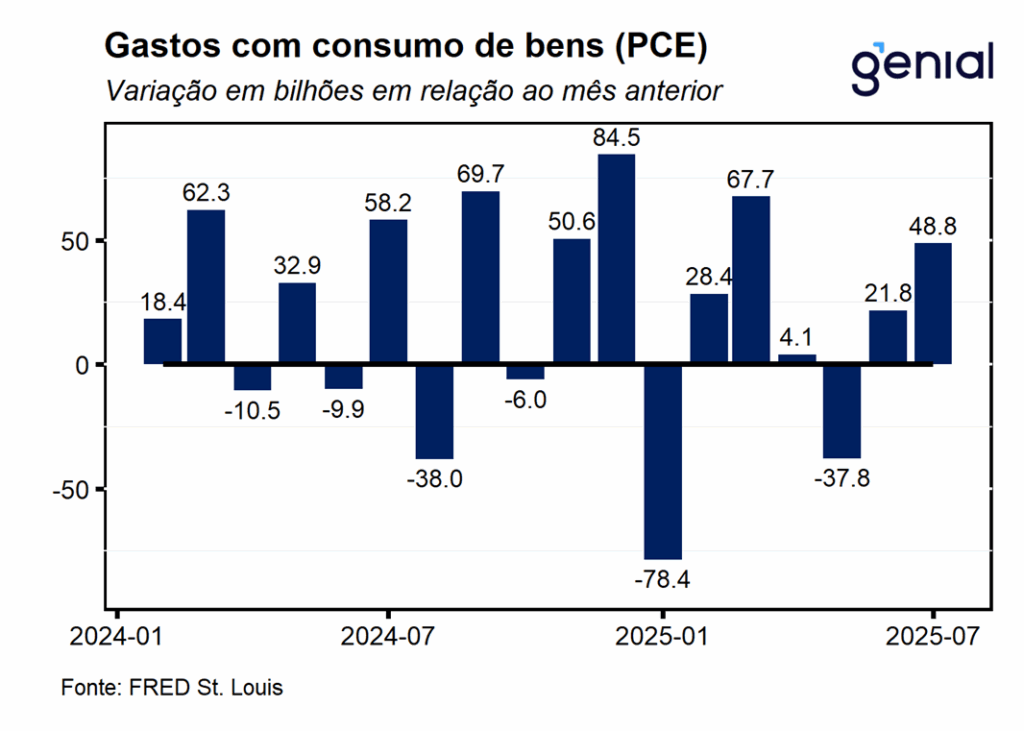

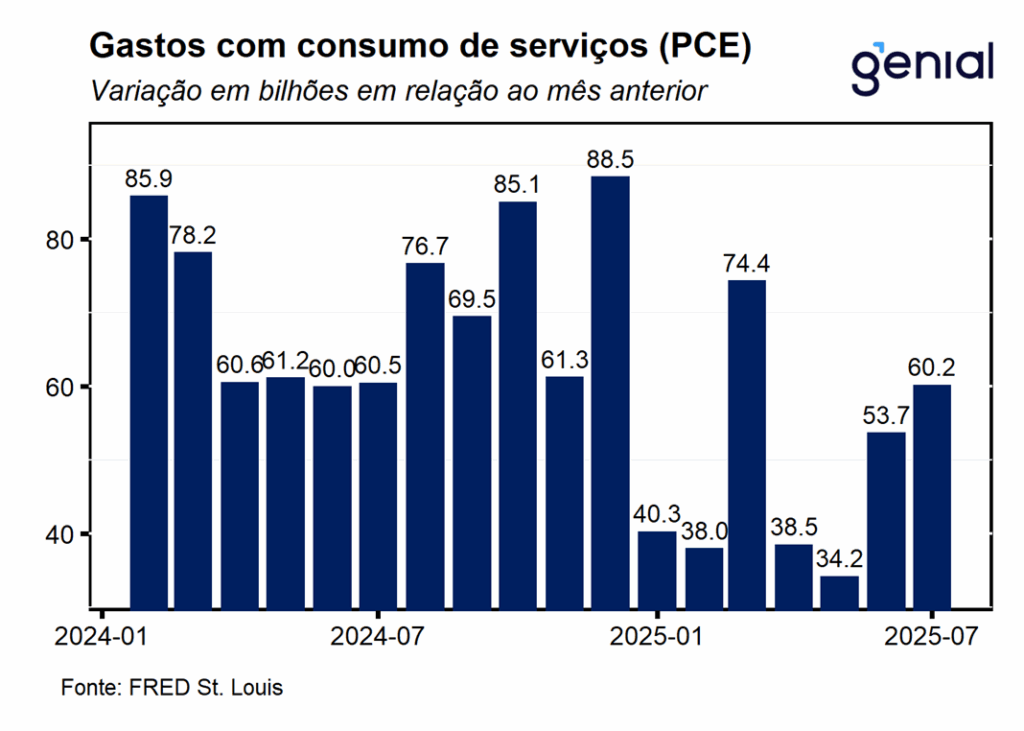

Os gastos com consumo pessoal (personal consumption expenditures) registraram aceleração em linha com a esperada na passagem de junho para julho, saindo de 0,37% m/m para 0,53% m/m, vindo ainda mais forte do que esperávamos (0,47% m/m). Essa recuperação dos gastos pessoais se deve a diluição parcial das incertezas econômicas após os EUA terem alcançado acordos comerciais com uma série de países relevantes. Em termos reais, a taxa de variação dos gastos com consumo pessoal (real personal consumption expenditures) também apresentou a recuperação esperada, saindo de 0,08% m/m junho para 0,33% m/m em julho. Na esteira disso, a renda pessoal disponível em termos reais saiu de 0,0% m/m para 0,22% m/m no mesmo período.

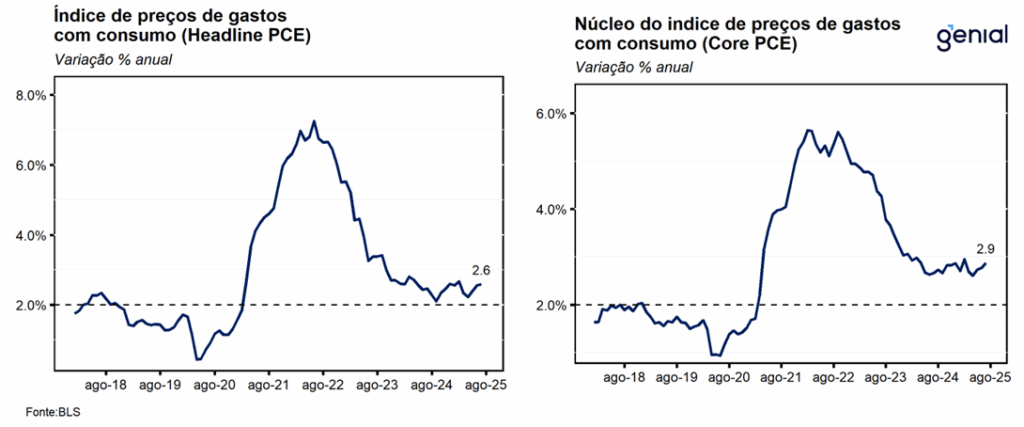

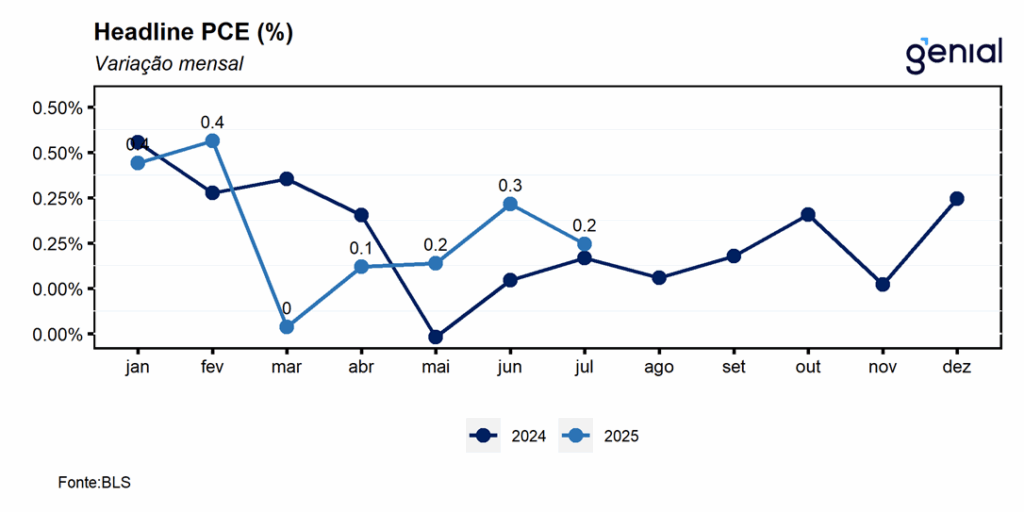

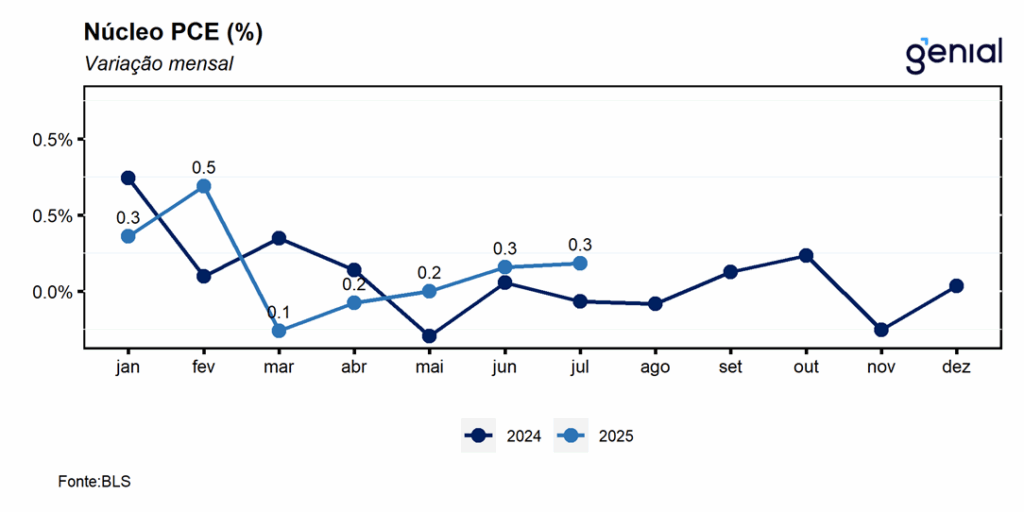

Em relação ao índice de preços de gastos com consumo (PCE price index), o índice cheio apresentou variação de 0,20% m/m, vindo em linha com a nossa projeção (0,19% m/m) e ao encontro da expectativa do mercado (0,2% m/m), enquanto a métrica em 12 meses acelerou marginalmente, mas exatamente como esperado por nós e pelo mercado, de 2,56% a/a para 2,60% a/a. Já o núcleo, que desconsidera energia e alimentos, avançou 0,27% m/m, em linha com esperado pelo mercado (0,3% m/m) e marginalmente abaixo do previsto por nós (0,29% m/m). No acumulado em 12 meses, a alta de 2,88% a/a ficou levemente aquém da nossa projeção (2,91% a/a) e em linha com a do mercado (2,9% a/a).

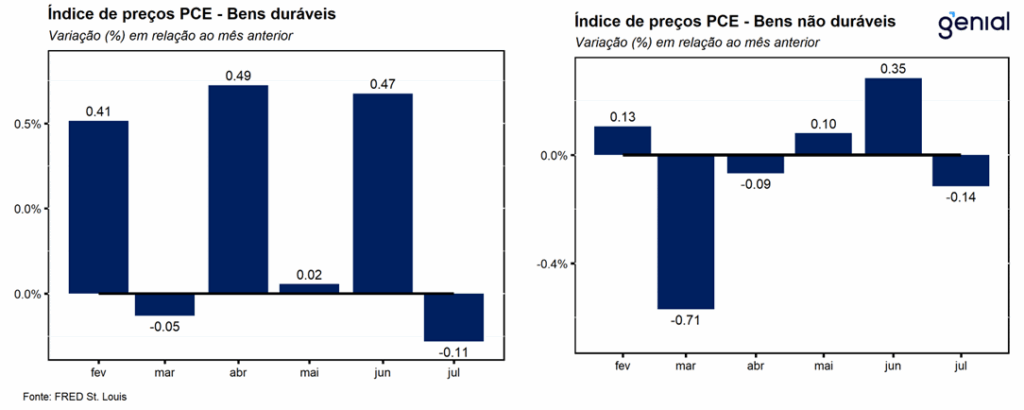

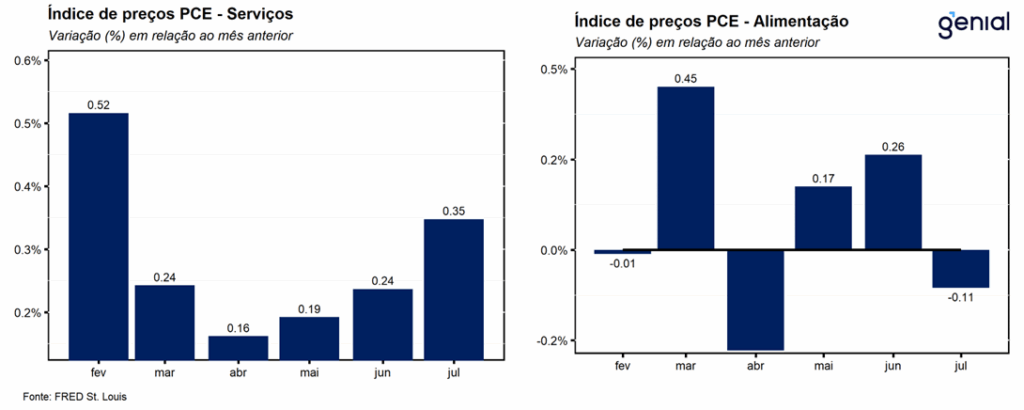

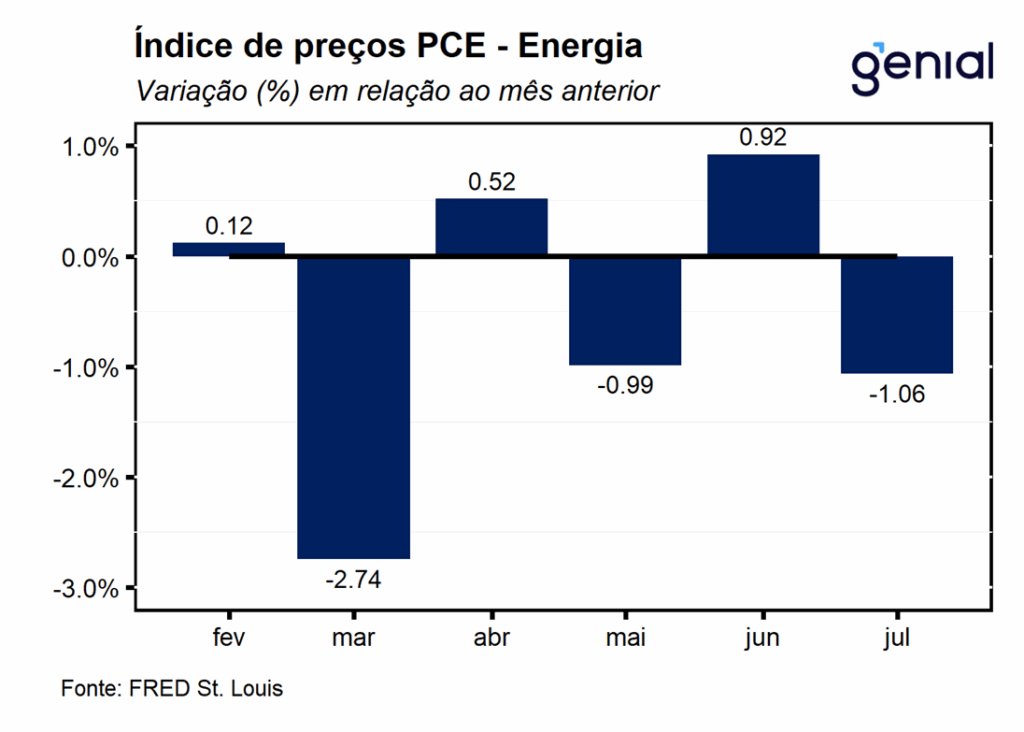

O resultado foi reflexo de uma forte inflexão nos preços dos bens, que deixaram de registrar inflação e passaram a apresentar deflação na passagem de julho para julho (-0,13% m/m, ante 0,39% m/m). Os duráveis foram o segmento que mais contribuiu para isso (-0,11% m/m, ante 0,47% m/m), embora os não-duráveis também tenham apresentado movimento muito similar (-0,14% m/m, ante 0,35% m/m). Com isso, a inflação de bens voltou a desacelerar na métrica anual (0,52% a/a, ante 0,63% a/a). Já os preços dos serviços passaram a acelerar ainda mais no mesmo período (0,35% m/m, ante 0,24% m/m), em linha com a recuperação dos gastos com consumo das famílias. No acumulado em 12 meses, o número acelerou 0,1 p.p., de 3,46% a/a para 3,55% a/a.

A poupança pessoal diminuiu marginalmente na passagem de junho para julho, saindo de US$ 1.002,6 bilhões para US$ 985,6 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível se manteve estável em 4,4%. O fato de os gastos terem avançado em ritmo um pouco acima do da renda pessoal fez com que a poupança pessoal recuasse um pouco.

Apesar de a inflação ainda estar rodando em patamares elevados na métrica em 12 meses (2,6% no headline e 2,9% no núcleo), a composição do dado mensal do PCE de julho exibiu sinais mais favoráveis. A inflexão apresentada pelos preços dos bens, que saíram de inflação para deflação mesmo com a imposição das tarifas de importação, assim como pelo fato de a inflação mais alta de serviços ter sido causada apenas por itens de recreação e transportes, com todos os demais (saúde e habitação) exibindo comportamento mais benéfico, são sinais alentadores para o banco central norte americano (Fed), ajudando a tornar um corte de juros no curto prazo (setembro) mais provável.