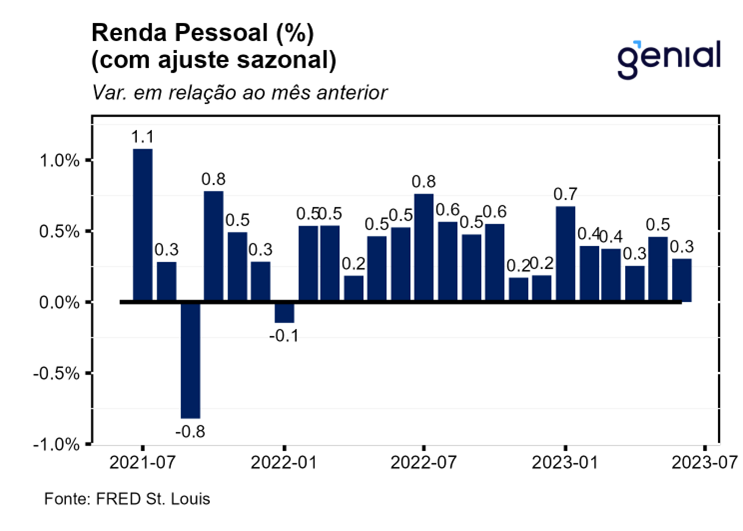

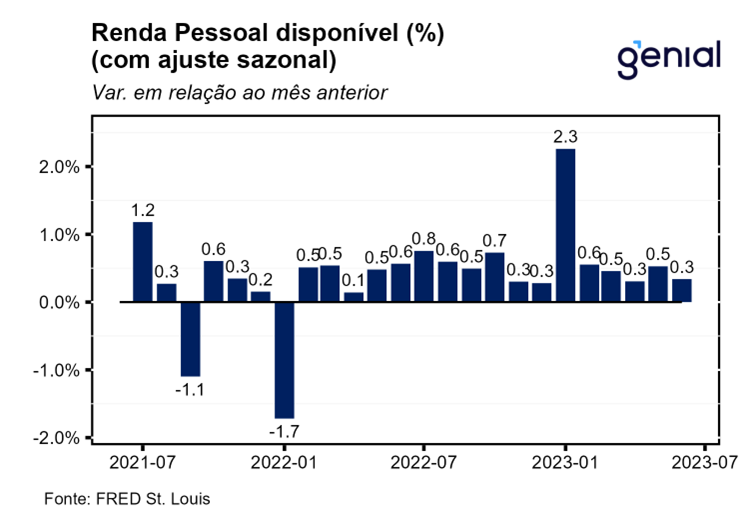

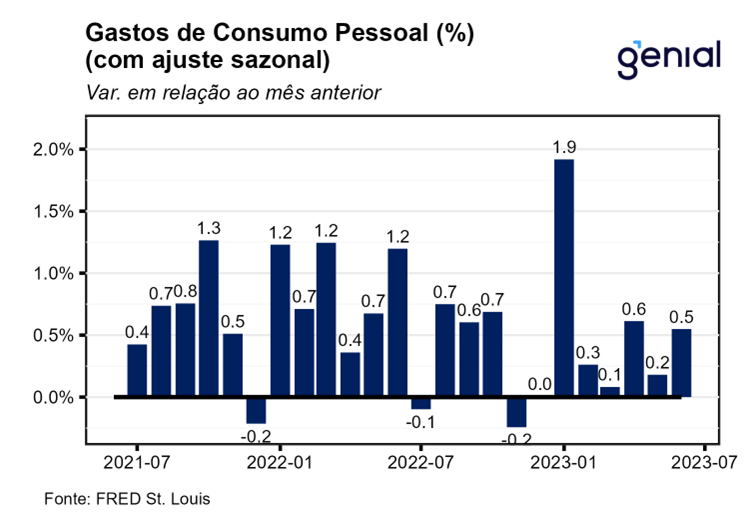

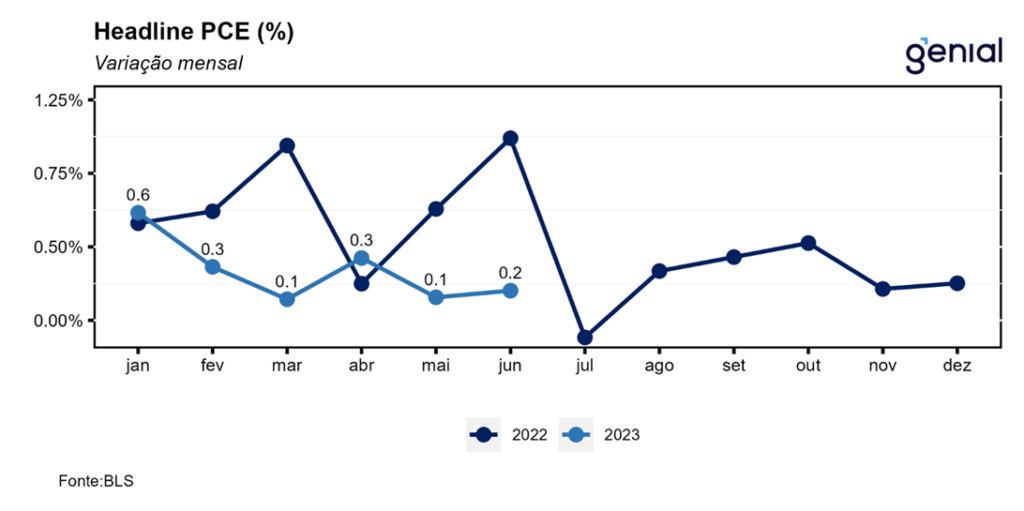

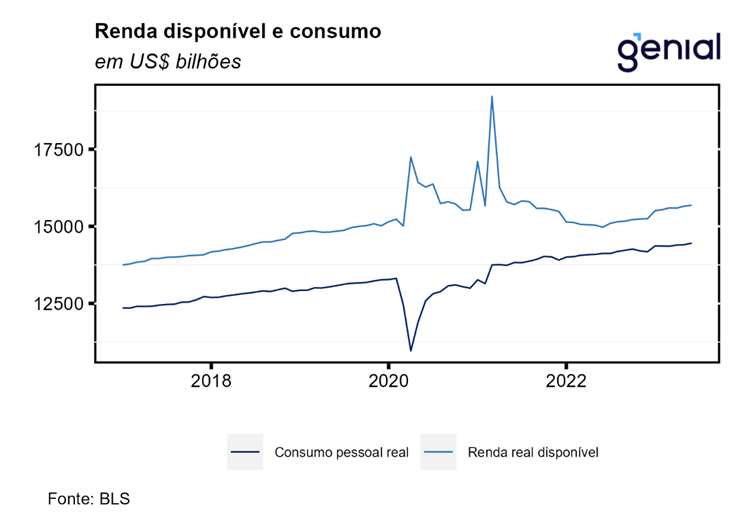

A renda pessoal (personal income) avançou 0,3% m/m em junho, vindo abaixo das expectativas de mercado (0,5%, Bloomberg). Os gastos com consumo pessoal (personal consumption expenditures) assim como os gastos em termos reais (real personal consumption expenditures) cresceram um pouco acima das estimativas (0,4% m/m e 0,3% m/m) em junho, avançando 0,5% m/m e 0,4% m/m respectivamente. Por sua vez, a renda pessoal disponível (disposable personal income) avançou 0,3% m/m no mesmo período. Novamente, a renda pessoal disponível cresceu na mesma taxa da renda pessoal apesar dos impostos pessoais correntes (personal current taxes) terem crescido 0,1% m/m em junho.

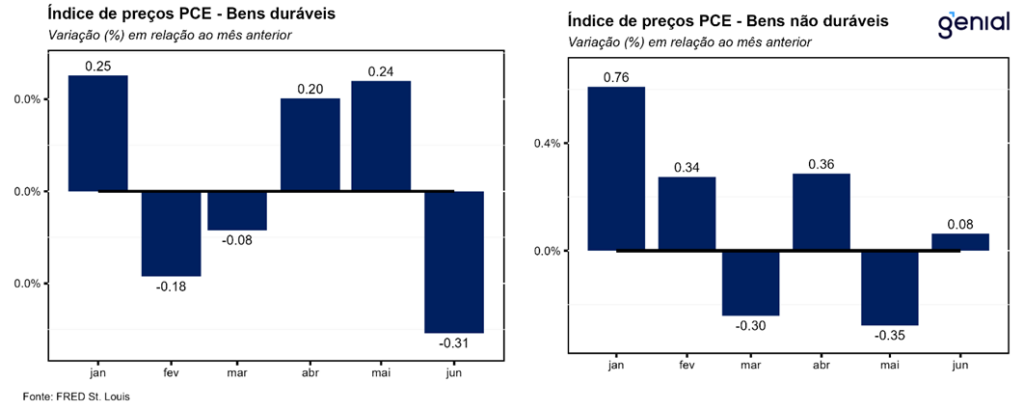

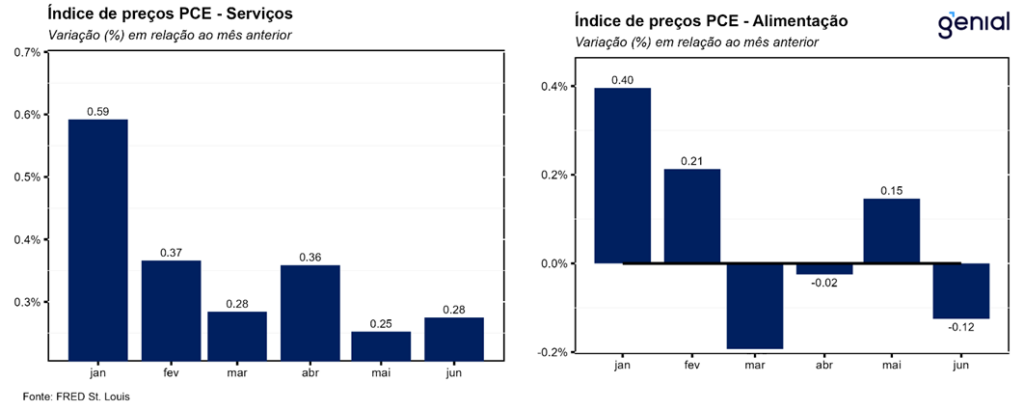

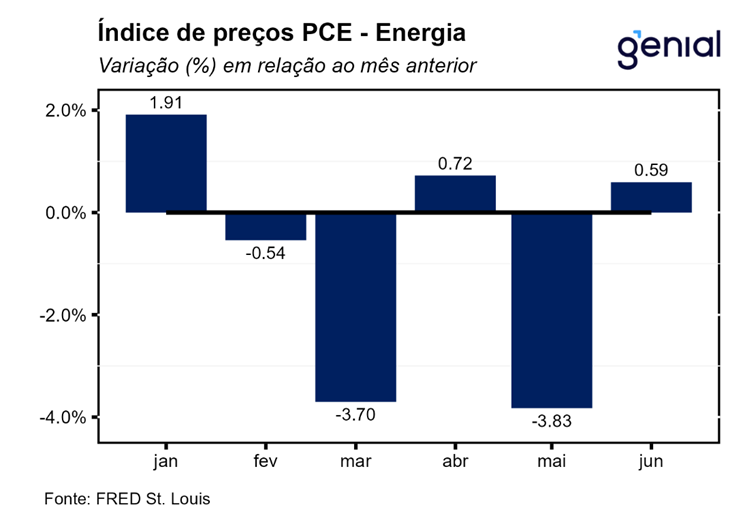

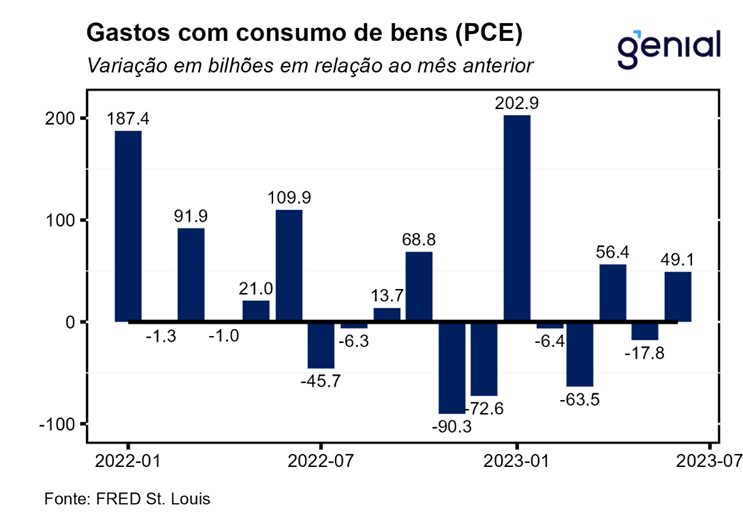

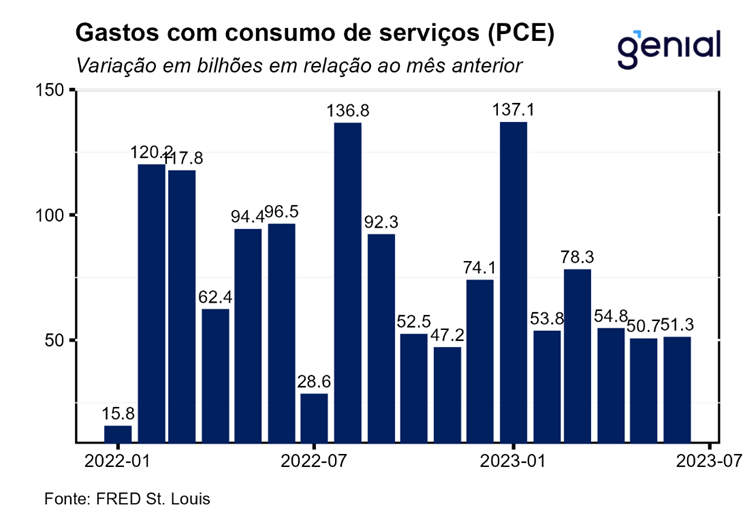

Em termos reais, a renda pessoal disponível se expandiu 0,2% m/m em junho. Os gastos no consumo de bens reverteram a contração vista em maio e cresceram 0,9% m/m em junho. O aumento no consumo de bens se deveu tanto a reversão da retração dos gastos no segmento de bens duráveis, que se expandiram 1,7% m/m em junho, como dos bens não duráveis, que avançaram 0,4% m/m no mesmo período. Essa redução se deu por conta de os preços dos bens terem continuado a apresentar taxas de variação negativas (-0,1% m/m) em junho. Já os gastos em serviços continuaram a se expandir, mais em ritmo mais moderado, avançando 0,1% m/m no mesmo período. O fato de a inflação de serviços ter repetido o número de maio, fez com que os gastos reais no setor apresentassem leve desaceleração na margem.

Em termos reais, a renda pessoal disponível se expandiu 0,2% m/m em junho. Os gastos no consumo de bens reverteram a contração vista em maio e cresceram 0,9% m/m em junho. O aumento no consumo de bens se deveu tanto a reversão da retração dos gastos no segmento de bens duráveis, que se expandiram 1,7% m/m em junho, como dos bens não duráveis, que avançaram 0,4% m/m no mesmo período. Essa redução se deu por conta de os preços dos bens terem continuado a apresentar taxas de variação negativas (-0,1% m/m) em junho. Já os gastos em serviços continuaram a se expandir, mais em ritmo mais moderado, avançando 0,1% m/m no mesmo período. O fato de a inflação de serviços ter repetido o número de maio, fez com que os gastos reais no setor apresentassem leve desaceleração na margem.

Em termos reais, a renda pessoal disponível se expandiu 0,2% m/m em junho. Os gastos no consumo de bens reverteram a contração vista em maio e cresceram 0,9% m/m em junho. O aumento no consumo de bens se deveu tanto a reversão da retração dos gastos no segmento de bens duráveis, que se expandiram 1,7% m/m em junho, como dos bens não duráveis, que avançaram 0,4% m/m no mesmo período. Essa redução se deu por conta de os preços dos bens terem continuado a apresentar taxas de variação negativas (-0,1% m/m) em junho. Já os gastos em serviços continuaram a se expandir, mais em ritmo mais moderado, avançando 0,1% m/m no mesmo período. O fato de a inflação de serviços ter repetido o número de maio, fez com que os gastos reais no setor apresentassem leve desaceleração na margem.

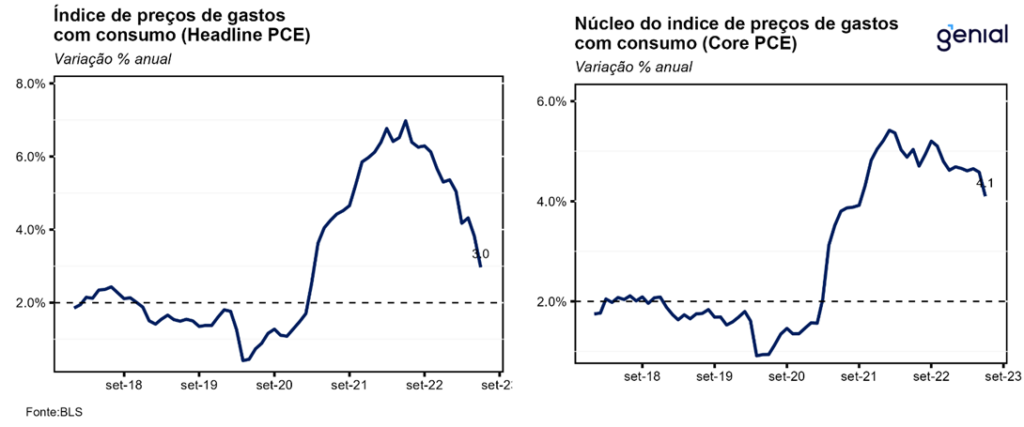

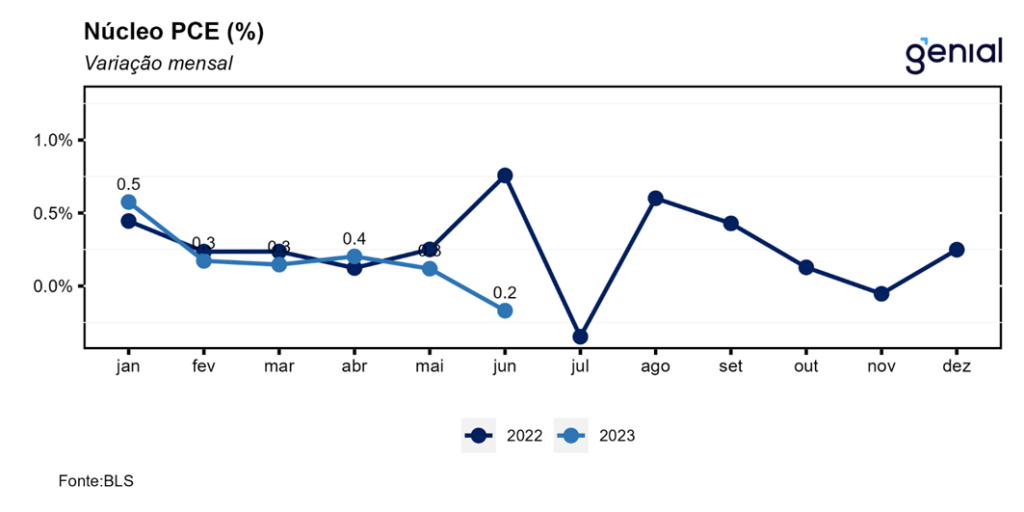

Na primeira prévia do PIB do segundo trimestre, o número ficou 0,6 p.p. acima da projeção dos analistas (1,8% t/t anualizado), crescendo a taxa anualizada de 2,4% t/t. Os gastos com consumo pessoal também surpreenderam para cima, crescendo a uma taxa anualizada de 1,6% t/t enquanto as expectativas apontavam para expansão de apenas 1,2% t/t. Por sua vez, o núcleo do índice de preços de gastos com consumo (PCE price index) veio abaixo do esperado (3,8% t/t anualizado, ante expectativa de 4,0% t/t). Esses fatores em conjunto contribuíram para a volta da narrativa da ocorrência de um “pouso suave” da economia norte-americana.

Depois de aumentar em maio, a poupança pessoal voltou a diminuir um pouco em junho, saindo de US$ 904,3 bilhões para US$ 862,4 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível retornou para o patamar de abril, de 4,3%. Como os gastos com consumo cresceram acima da renda pessoal e com a alta de impostos pressionando a renda pessoal disponível, o excesso de poupança das famílias se reduziu consideravelmente, em mais de US$ 100 bilhões, saindo de US$ 162,7 bilhões para US$ 61,4 bilhões na passagem de maio para junho.

Os dados recentes deixam sinais mistos para o banco central norte-americano (Fed). Se por um lado a atividade mais forte, puxada principalmente por uma expansão acima das estimativas do consumo pessoal, aponta para a necessidade de uma alta de juros adicional nesse segundo semestre, o núcleo de inflação mais baixo que o esperado pode indicar o possível fim do ciclo de aperto monetário nos EUA. Num cenário no qual a economia norte-americana deve desacelerar nos próximos trimestres, passando a crescer abaixo do potencial, o término do excesso de poupança das famílias (que provavelmente ocorrerá já no início do segundo semestre) deve, junto ao forte crescimento do PIB visto nos dois primeiros trimestres do ano, ajudar a descartar que uma recessão mais forte venha a ocorrer mais à frente. Além disso, os juros altos têm impactado relativamente pouco a atividade econômica comparativamente a ciclos de aperto monetário anteriores. Como as principais dívidas das famílias (hipotecárias, estudantis, automobilísticas) são pré-fixadas e estão travadas em taxas de juros baixas, o movimento de alta da fed funds rate por parte do Fed é parcialmente mitigado. Por conta disto, as condições financeiras não tem ficado tão apertadas e os gastos dos consumidores não tem arrefecido como o esperado.