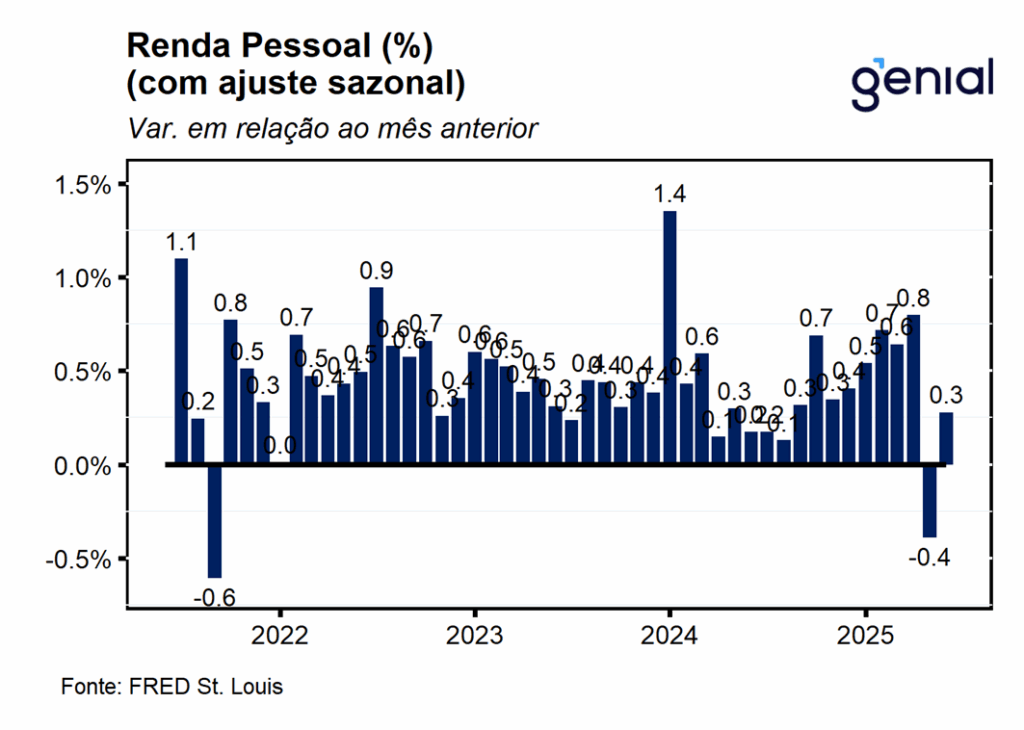

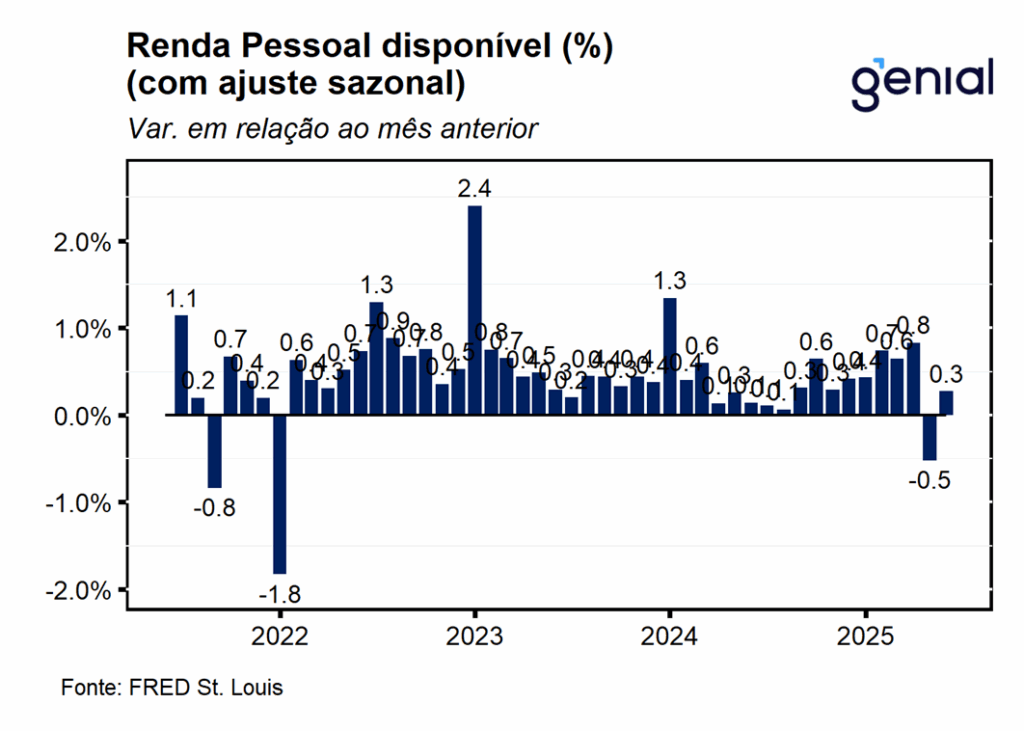

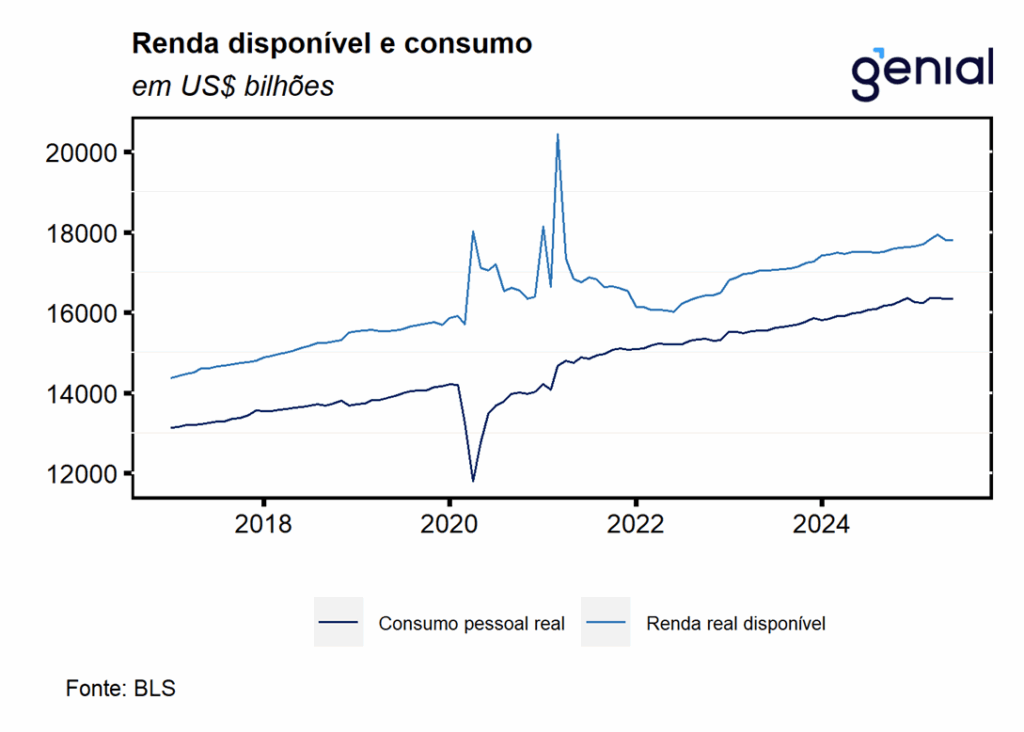

A renda pessoal (personal income) voltou a registrar inflexão, deixando para trás a variação de -0,4% m/m registrada em maio e apresentando uma alta de 0,3% m/m em junho, superando as expectativas (0,2% m/m, Bloomberg). Já a renda pessoal disponível (disposable personal income) apresentou uma reversão parecida, saindo de -0,5% m/m para 0,3% m/m no mesmo período. A renda pessoal disponível avançou na mesma taxa da renda pessoal mesmo com os impostos pessoais correntes (personal current taxes) terem desacelerado de 0,5% m/m para 0,3% m/m.

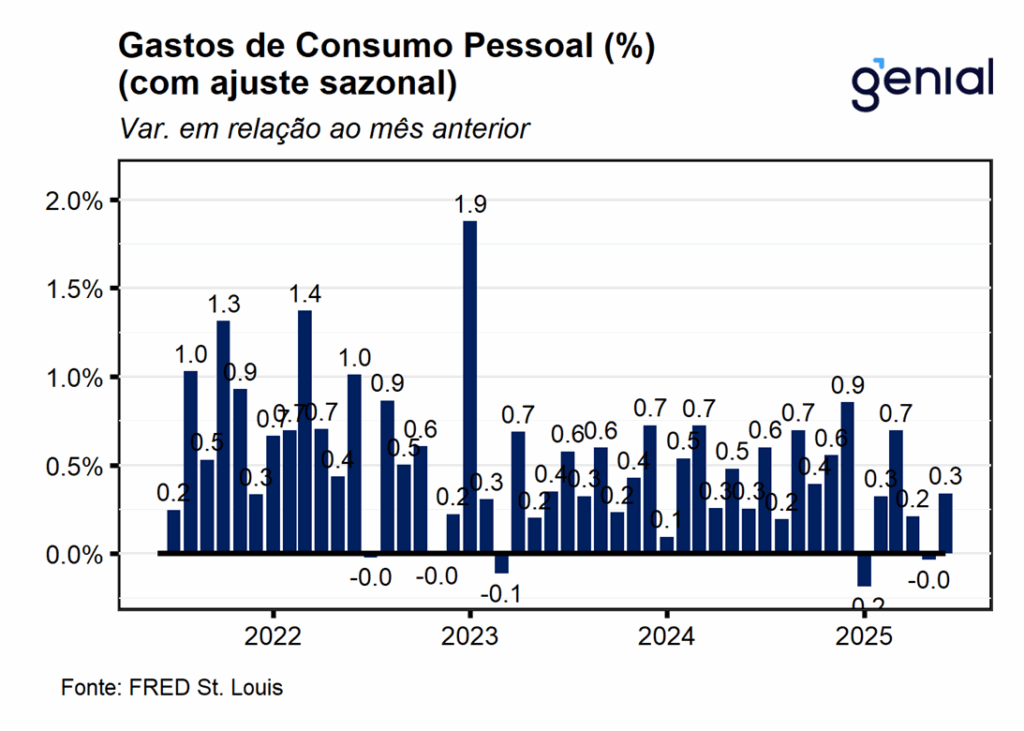

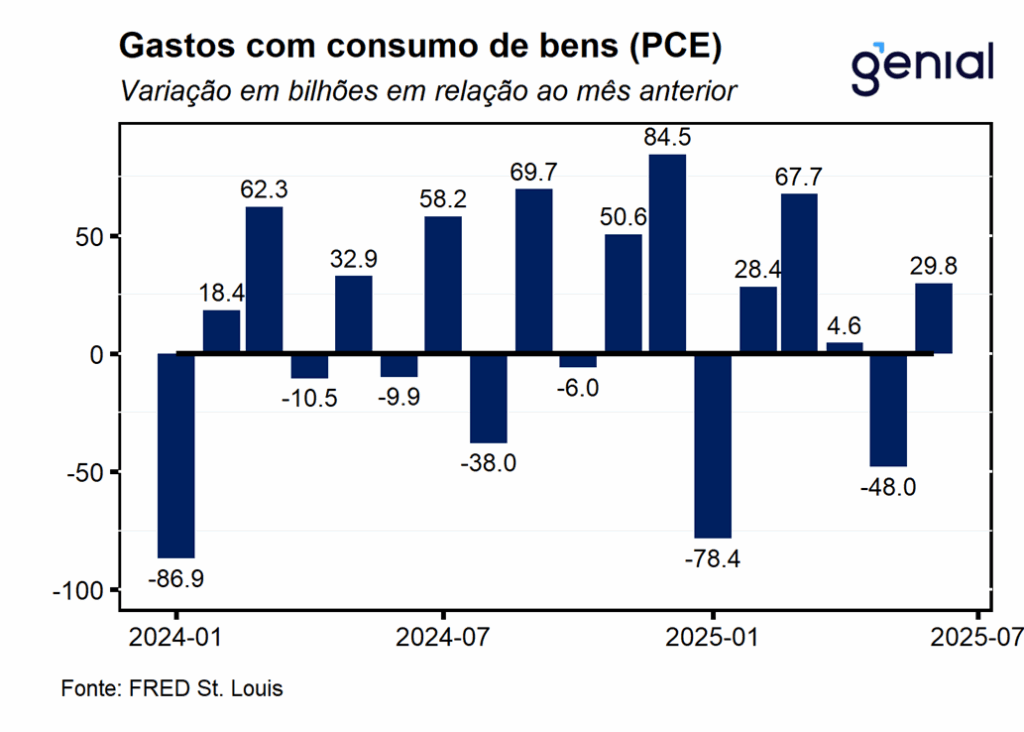

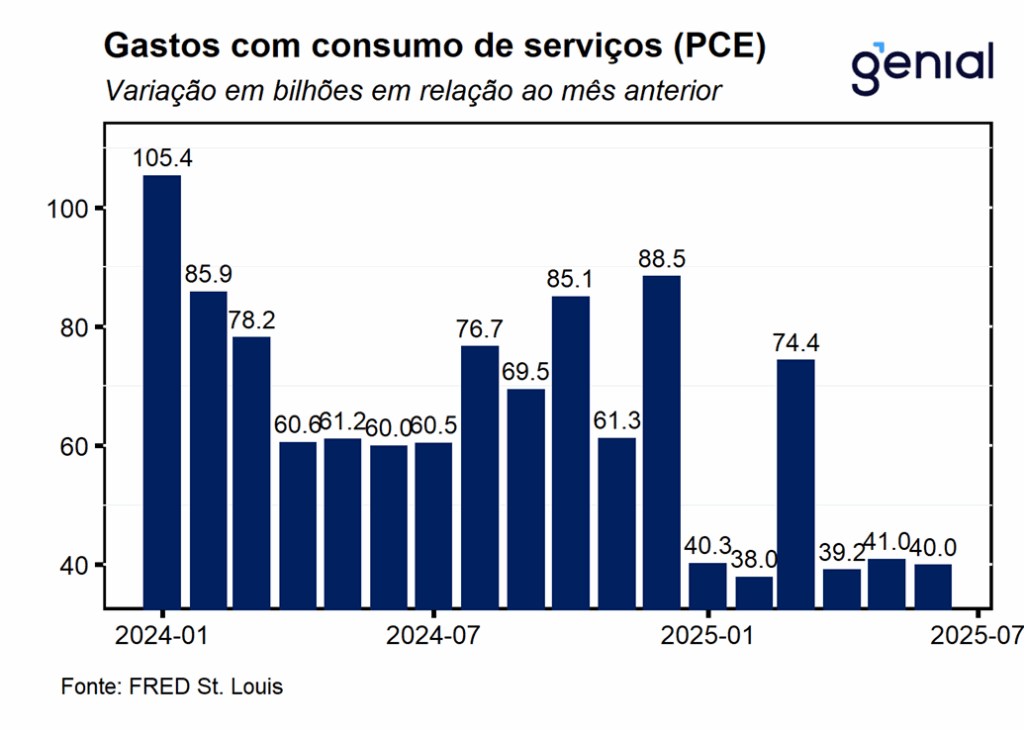

Os gastos com consumo pessoal (personal consumption expenditures) registraram aceleração menos intensa do que a esperada na passagem de maio para junho, saindo de 0,0% m/m para 0,3% m/m enquanto o consenso de mercado esperava alta de 0,4% m/m. Essa recuperação dos gastos pessoais se deve a diluição parcial das incertezas econômicas após os EUA terem alcançado acordos comerciais com uma série de parceiros relevantes. Em termos reais, a taxa de variação dos gastos com consumo pessoal (real personal consumption expenditures) apresentou a recuperação esperada, saindo de -0,2% m/m maio para 0,1% m/m em junho. Na esteira disso, a renda pessoal disponível em termos reais saiu de -0,7% m/m para 0,0% m/m no mesmo período.

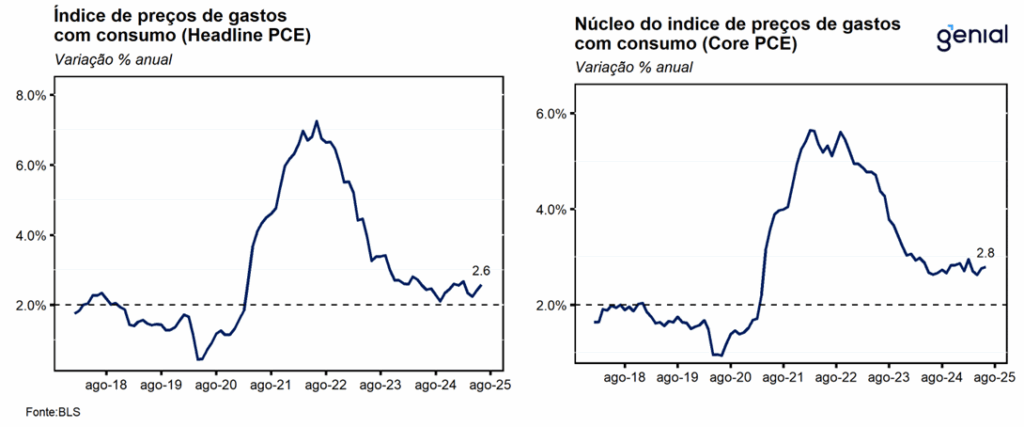

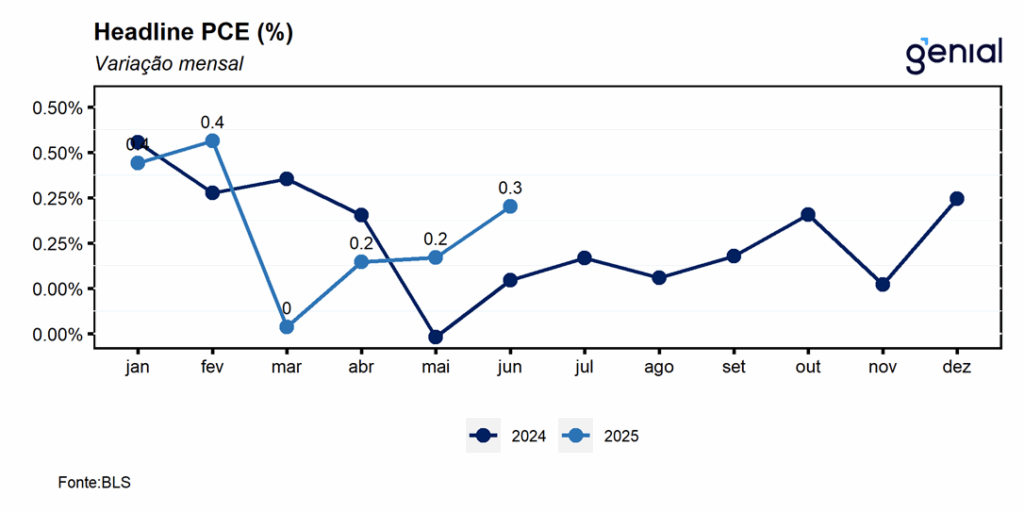

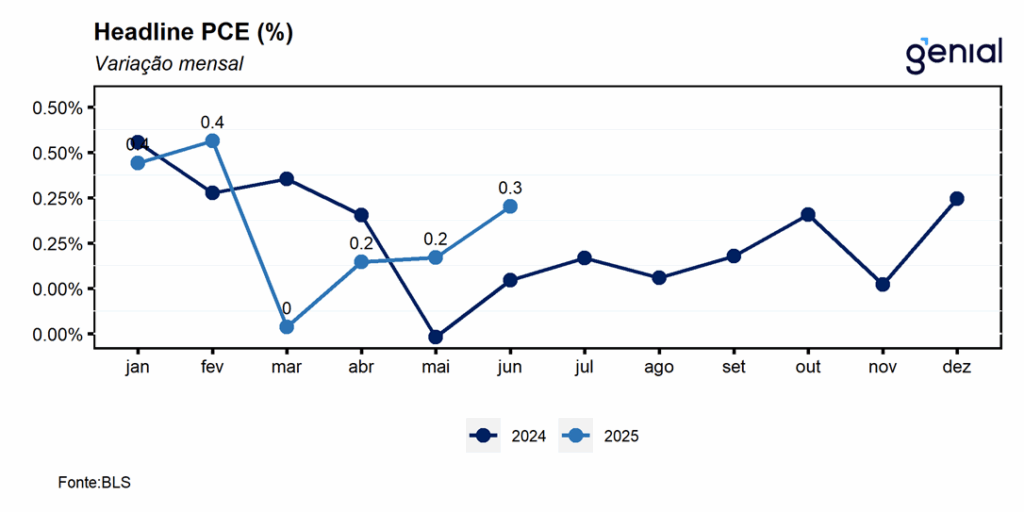

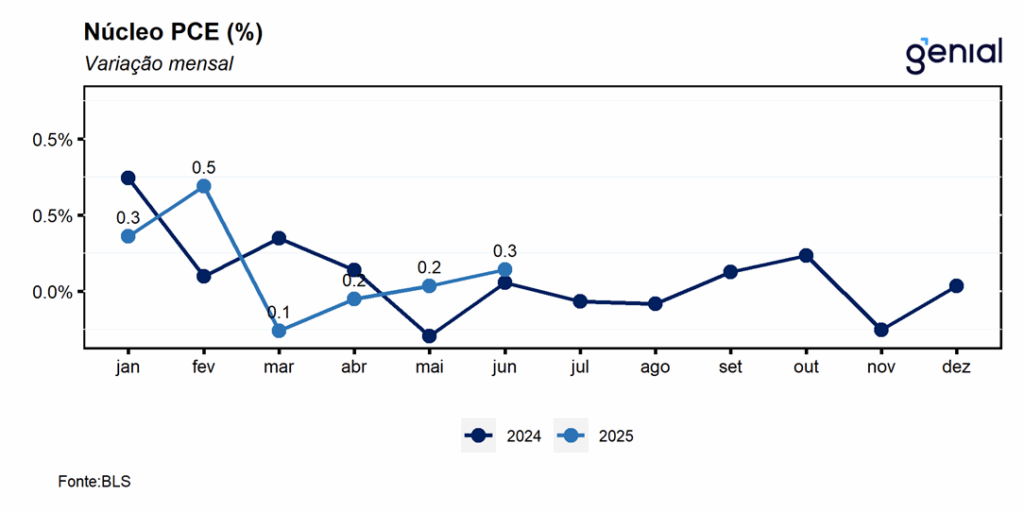

Em relação ao índice de preços de gastos com consumo (PCE price index), o índice cheio apresentou variação de 0,28% m/m, vindo ao encontro da nossa projeção (0,28% m/m) e em linha com a expectativa do mercado (0,3% m/m), enquanto a métrica em 12 meses acelerou mais do que esperávamos (2,51% a/a), de 2,42% a/a para 2,58% a/a, superando também o consenso de mercado (2,5% a/a). Já o núcleo, que desconsidera energia e alimentos, avançou 0,26% m/m, em linha com o previsto por nós (0,25% m/m) e pelo mercado (0,3% m/m). No acumulado em 12 meses, a alta de 2,79% a/a superou a nossa projeção (2,71% a/a) e a do mercado (2,7% a/a).

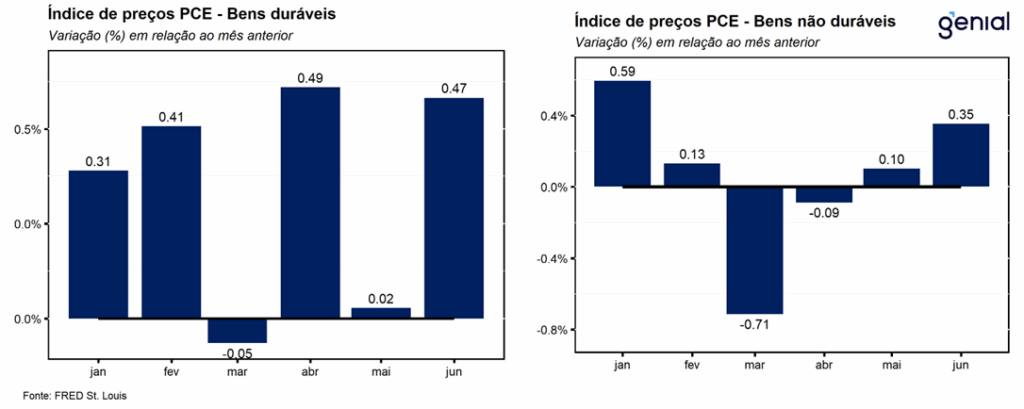

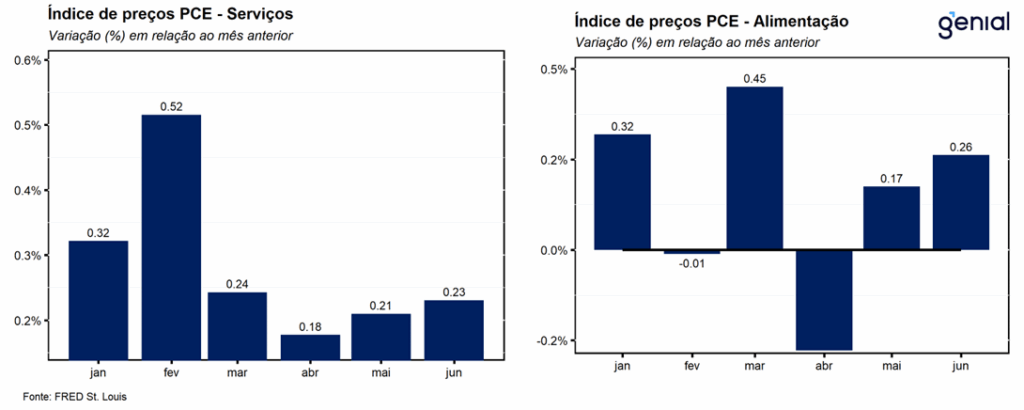

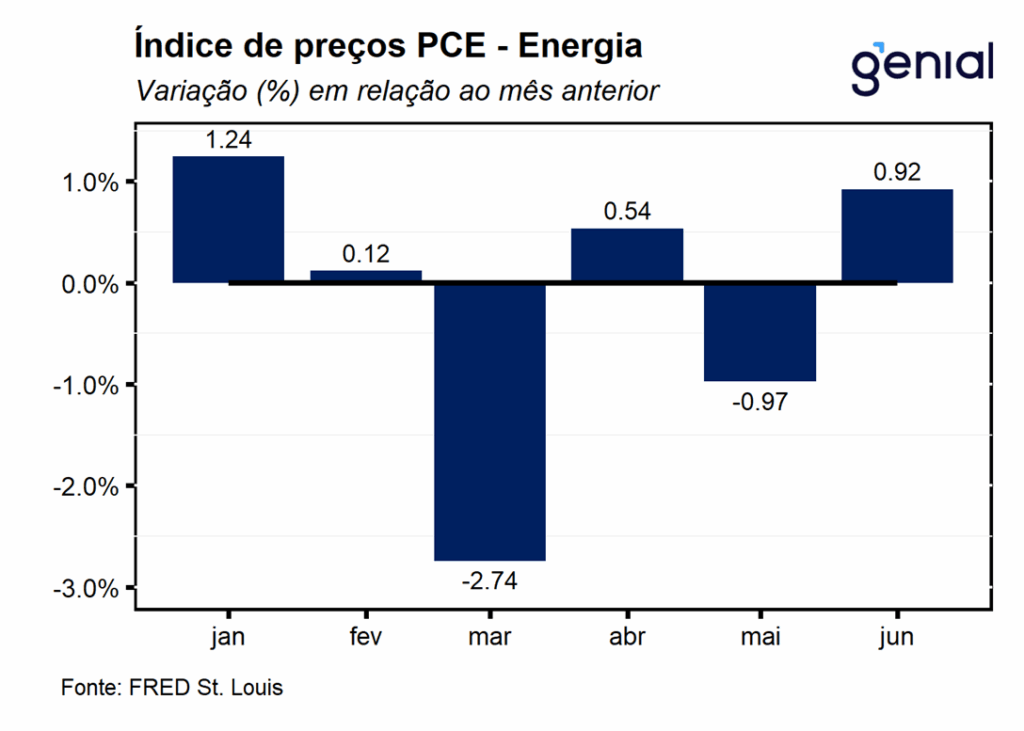

O resultado foi reflexo de uma forte aceleração na inflação de bens, que saiu de 0,07% m/m em maio para 0,39% m/m em junho puxada tanto pelo segmento de duráveis (0,47% m/m, ante 0,02% m/m) como de não-duráveis (0,35% m/m, ante 0,10% m/m). Com isso, a inflação de bens continuou a acelerar na métrica anual (0,63% a/a, ante 0,07% a/a). Já os preços dos serviços apresentaram praticamente a mesma taxa de variação de maio (0,21% m/m), avançando 0,23% m/m em junho. No acumulado em 12 meses, o número permaneceu lateralizado (3,49% a/a, ante 3,51% a/a).

A poupança pessoal diminuiu marginalmente na passagem de maio para junho, saindo de US$ 1.016,2 bilhões para US$ 1.007,8 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível se manteve estável em 4,5%. O fato de a renda e os gastos terem avançado em ritmo similar fez com que a poupança pessoal permanecesse praticamente inalterada no período.

Essa inflexão apresentada pelas métricas de renda e de gastos pessoais, assim como a volta de surpresas altistas na inflação depois de alguns meses de dados bem-comportados, configura os primeiros sinais dos efeitos defasados da guerra tarifária que eram esperados que começassem a aparecer nos dados da economia americana a partir de agora. Ainda assim, esperamos que o banco central norte americano (Fed) tenha espaço para promover um corte de juros de até 50 pontos base entre setembro e o final desse ano.