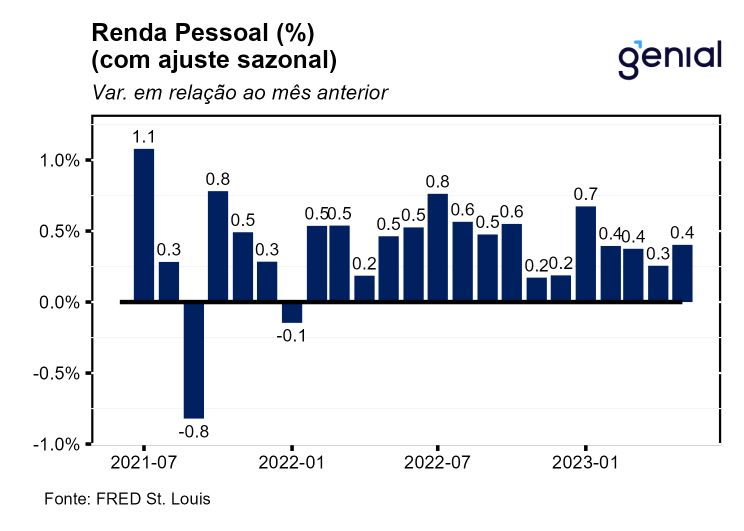

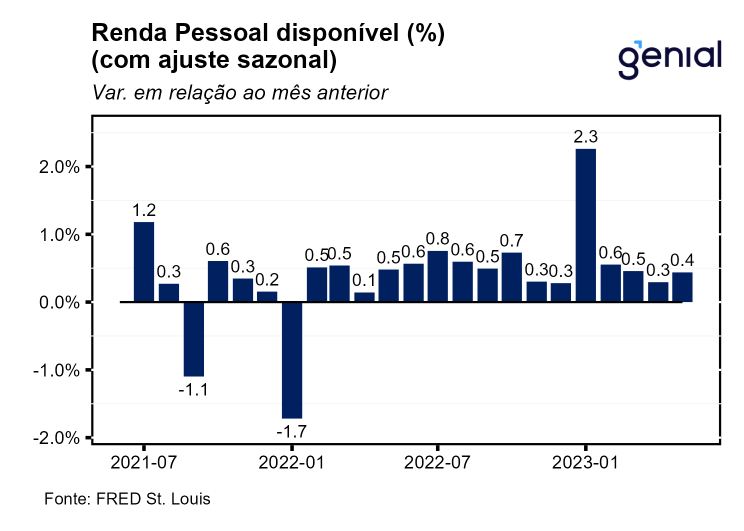

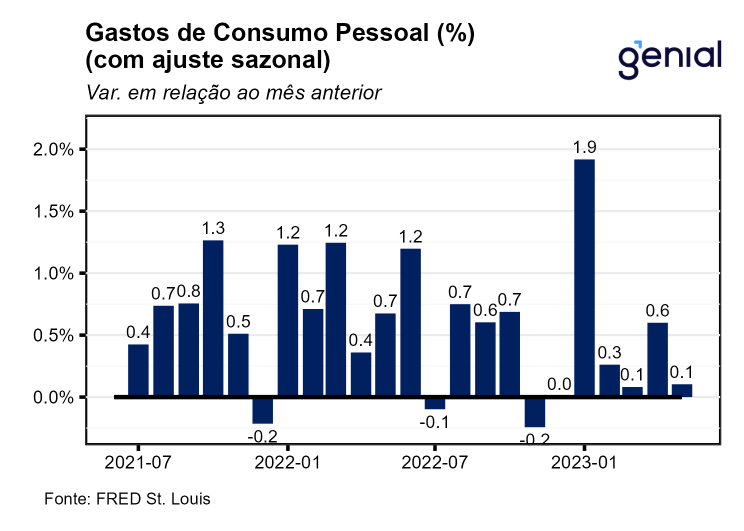

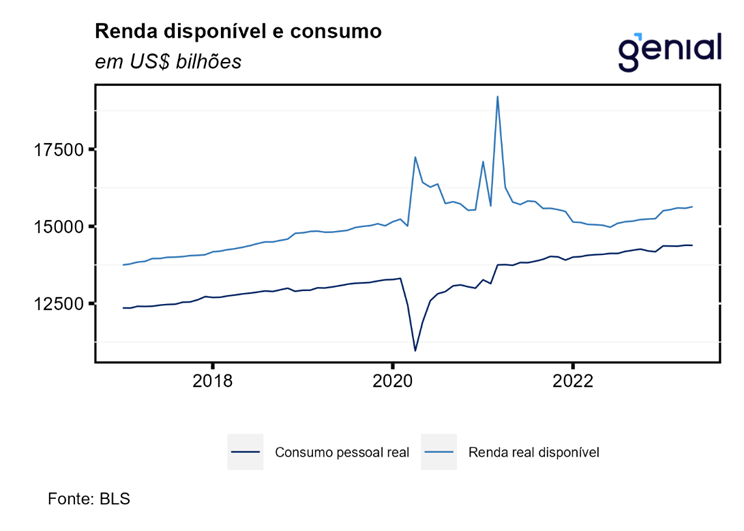

A renda pessoal (personal income) avançou 0,4% m/m em maio, vindo levemente acima das expectativas de mercado (0,3%, Bloomberg). Os gastos com consumo pessoal (personal consumption expenditures) assim como os gastos em termos reais (real personal consumption expenditures) cresceram um pouco abaixo das estimativas (0,2% m/m e 0,1% m/m) em maio, avançando 0,1% m/m e 0,0% m/m respectivamente. Por sua vez, a renda pessoal disponível (disposable personal income) avançou 0,4% m/m no mesmo período. Desta vez, a renda pessoal disponível cresceu na mesma taxa da renda pessoal apesar dos impostos pessoais correntes (personal current taxes) terem crescido 0,2% na passagem de abril para maio.

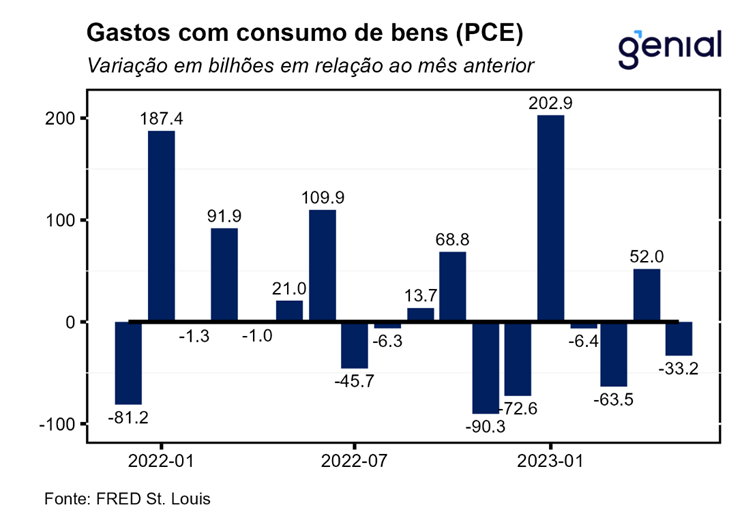

Em termos reais, a renda pessoal disponível se expandiu 0,3% m/m em maio. O consumo de bens reverteu a expansão vista em abril e contraiu 0,4% m/m em maio. Já os gastos em serviços continuaram a exibir expansão modesta, de 0,2% m/m em maio ante 0,1% m/m em abril. O recuo observado na inflação de serviços, de 0,4% m/m em abril para 0,3% m/m em maio, permitiu essa expansão vista nos gastos reais no setor. A redução no consumo de bens se deveu tanto a reversão da expansão dos gastos no segmento de bens duráveis, que contraíram 1,2% m/m em maio, como dos bens não duráveis, que permaneceram estáveis no mesmo período. Essa redução se deu a despeito da inflação de bens ter deixado para trás o avanço de 0,3% m/m em abril e registrado -0,1% m/m em maio.

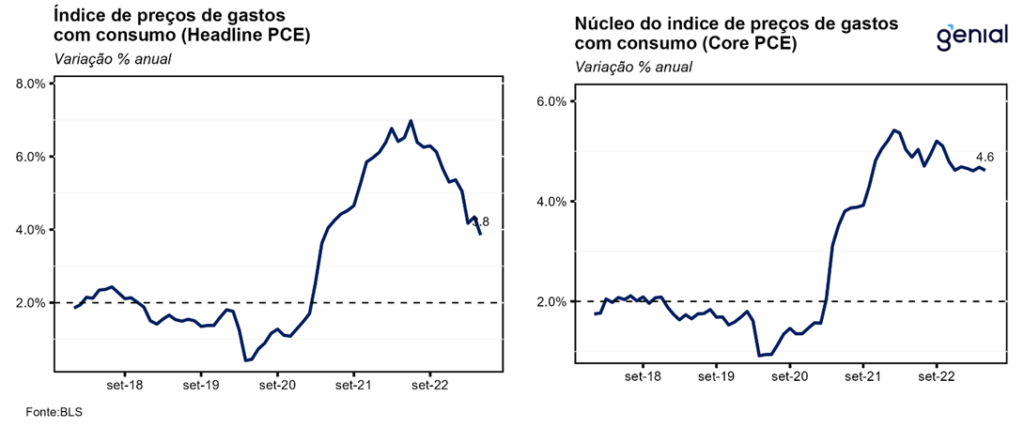

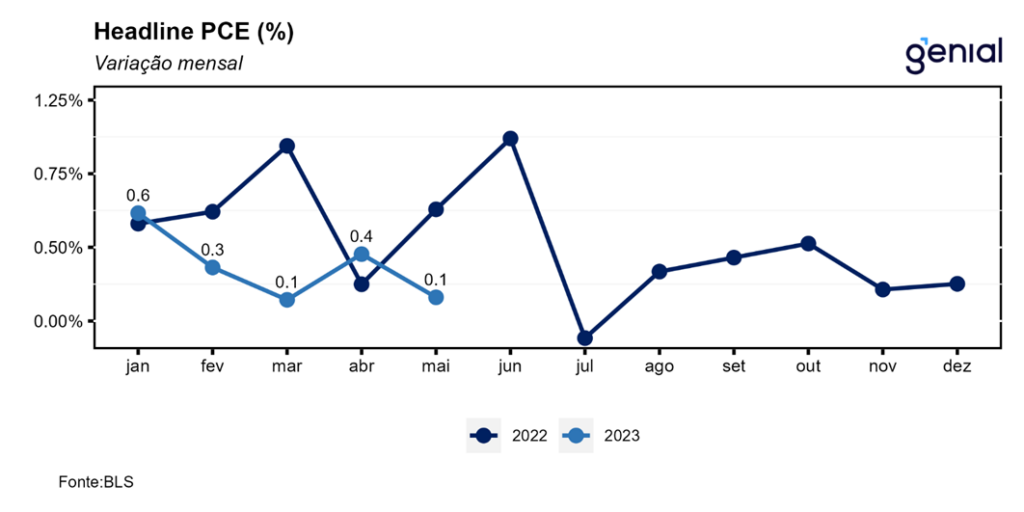

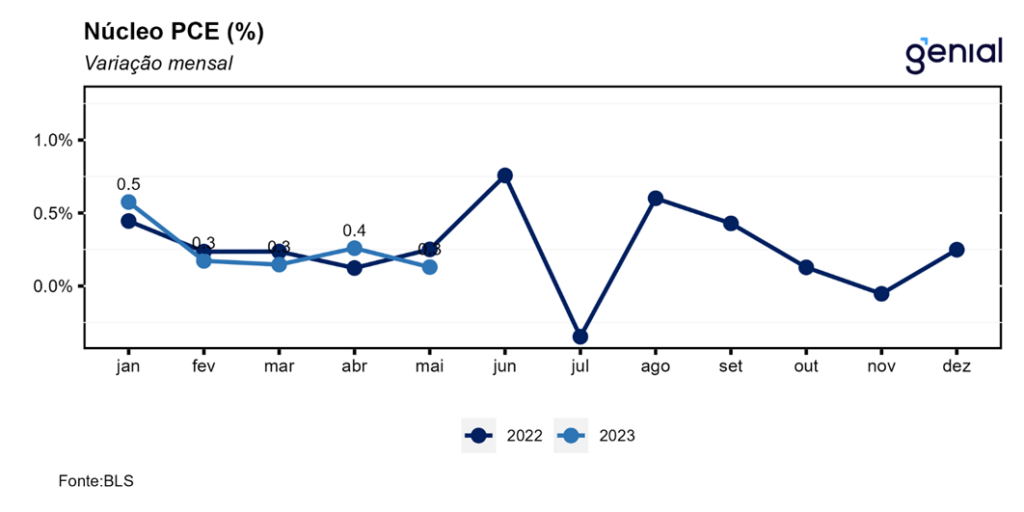

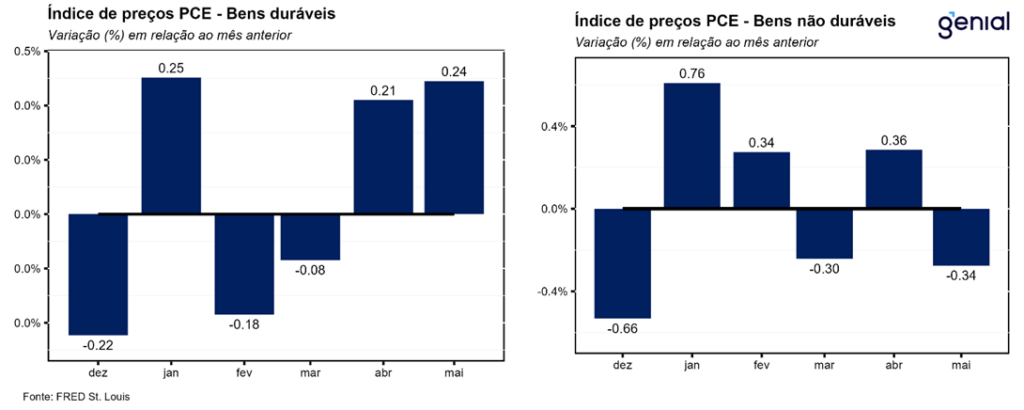

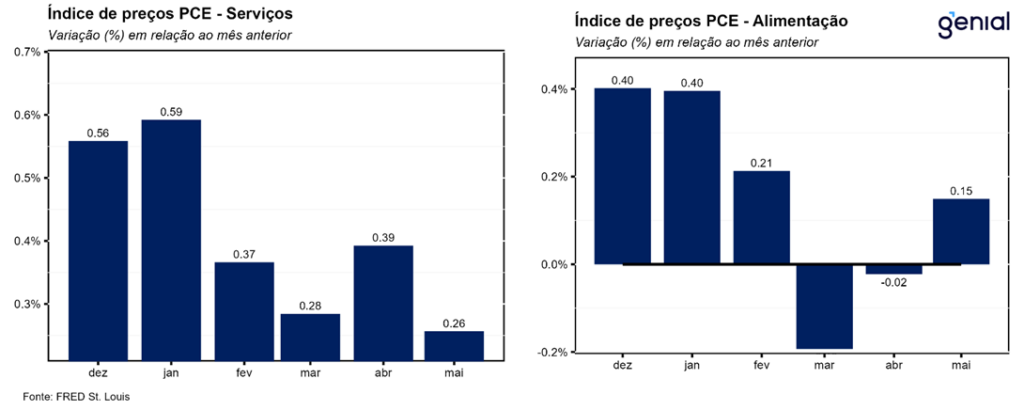

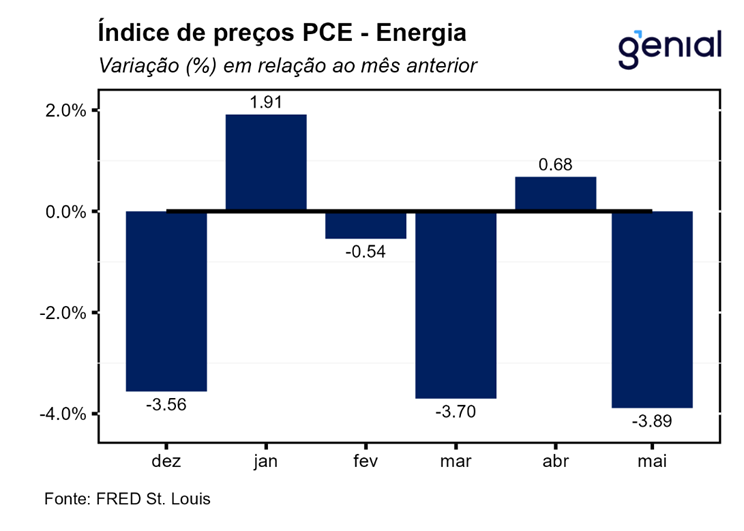

O índice de preços de gastos com consumo (PCE price index) veio ao encontro das expectativas avançando apenas 0,1% m/m em maio. No acumulado dos últimos doze meses, os 4,3% registrados em abril deram lugar a uma alta de 3,8% em maio, também em linha com as estimativas. O resultado foi reflexo da forte desaceleração vista nos preços dos bens (de 2,1% a/a para 1,1% a/a), puxada principalmente pelo segmento de bens não duráveis (de 2,9% a/a para 1,3% a/a). A inflação de serviços recuou moderadamente na métrica de doze meses, saindo de 5,5% para 5,3%, permanecendo num patamar elevado e ainda muito acima da meta de 2,0%. Já os bens e serviços de energia voltaram a apresentar deflação na métrica mensal, saindo de 0,7% para -3,9%, o que fez com que esse grupo aprofundasse a deflação anual (-13,4%, ante -6,3%). Por sua vez, o núcleo (que exclui alimentos e energia) avançou 0,3% m/m, também em linha com o consenso de mercado. Em doze meses, o núcleo do PCE voltou a apresentar trajetória de queda, ainda que modesta, saindo de 4,7% para 4,6% na passagem de abril para maio, vindo 0,1 p.p. abaixo do esperado. O segmento de alimentação apresentou uma inflação modesta de apenas 0,1% m/m em maio, o que permitiu que a inflação em doze meses caísse de 6,9% para 5,8%.

Na revisão final do PIB do 1º trimestre, o número ficou 0,7 p.p. acima da estimativa obtida na segunda prévia (1,3% t/t anualizado) e 0,6 p.p. acima da projeção dos analistas (1,4% t/t anualizado), crescendo a taxa anualizada de 2,0% t/t. O índice de preços de gastos com consumo (PCE price index) e o núcleo recuaram 0,1 p.p. em relação a leitura anterior, saindo de taxas anualizadas de 4,2% t/t e 5,0% t/t para 4,1% t/t e 4,9% t/t, respectivamente. A combinação de dois fatores, consumo forte tanto do governo como das famílias aliado a uma formação de estoques negativa, colaborou para manter a inflação pressionada no 1º trimestre do ano. Olhando à frente, um ponto positivo é que essa variação negativa de estoques não deve continuar pesando negativamente sobre a inflação nos próximos meses, visto que a recomposição desses estoques não deve enfrentar as mesmas barreiras de oferta que estavam presentes no período da pandemia.

Depois de recuar um pouco em abril, a poupança pessoal voltou a registrar crescimento em maio, saindo de US$ 846,3 bilhões para US$ 910,3 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível saiu de 4,3% para 4,6% no mesmo período. Como o impulso da redução de impostos se exauriu, o aumento da poupança das famílias se deu pelo crescimento dos gastos com consumo terem vindo abaixo do avanço da renda pessoal. Isso desacelerou um pouco o ritmo de queda do estoque de poupança das famílias, que atualmente se encontra próximo de US$ 164 bilhões.

Num cenário no qual a economia norte-americana deve desacelerar nos próximos trimestres, passando a crescer abaixo do potencial, esse excesso de poupança remanescente dos anos de pandemia deve, junto ao forte crescimento do PIB visto no 1º trimestre do ano, ajudar a descartar que uma recessão venha a ocorrer mais à frente. Além disso, o fato de o núcleo de inflação estar se mostrando bem mais resiliente do que o esperado deve fazer com que o banco central norte-americano (Fed) promova duas altas adicionais de 25 pontos-base na taxa de juros até o final do ano, com a primeira ocorrendo já na próxima reunião de julho e a segunda devendo ficar para setembro ou novembro, o que levaria a taxa terminal para 5,75% (limite superior).