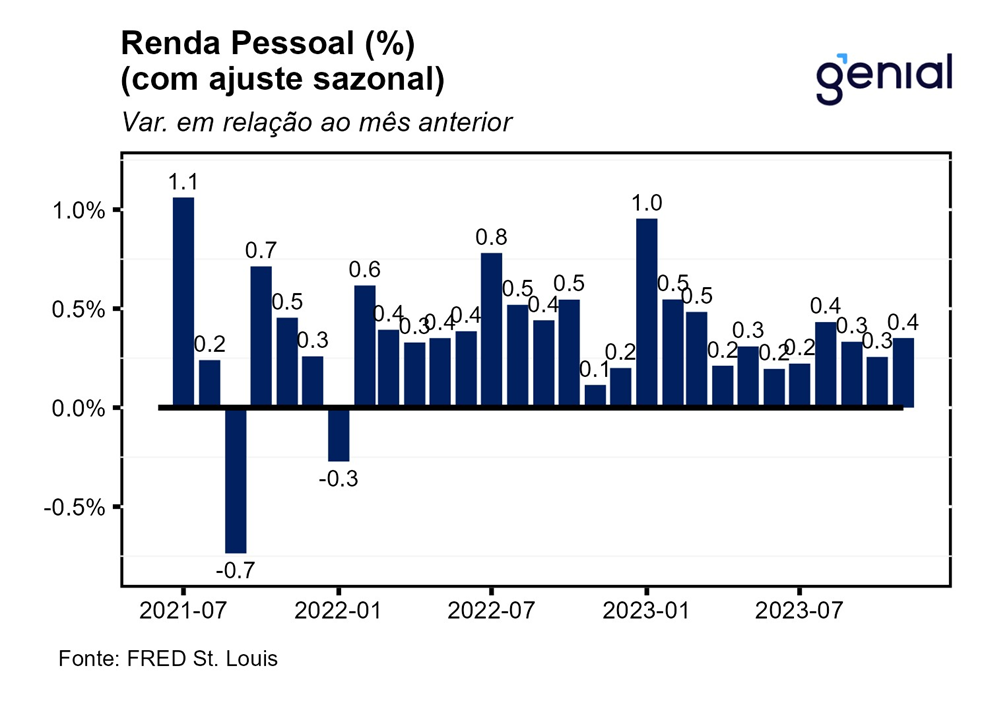

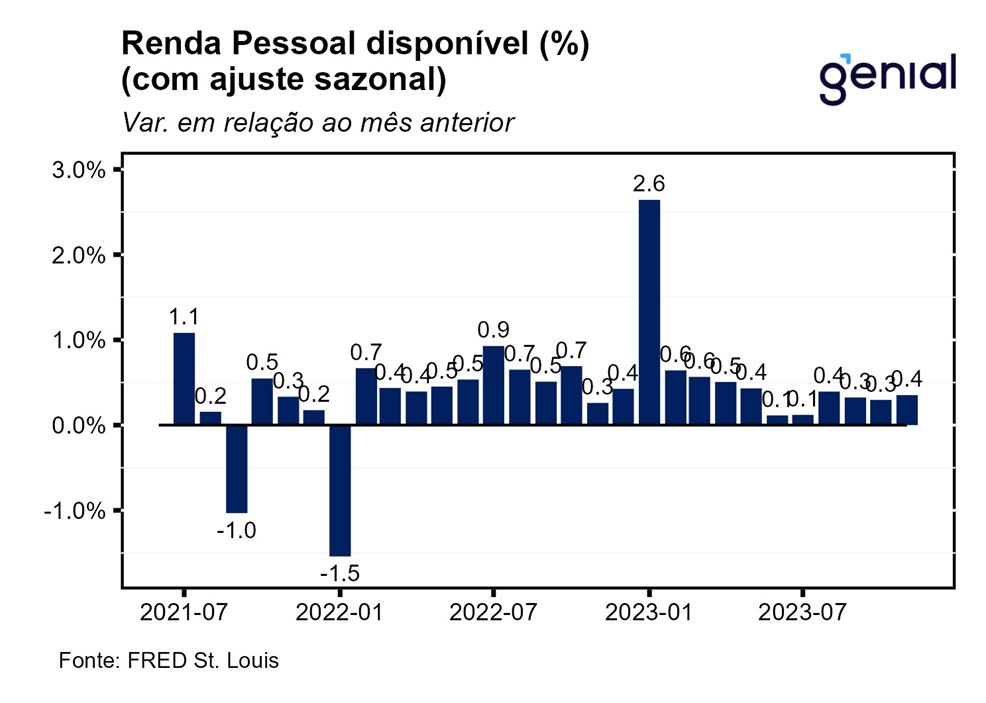

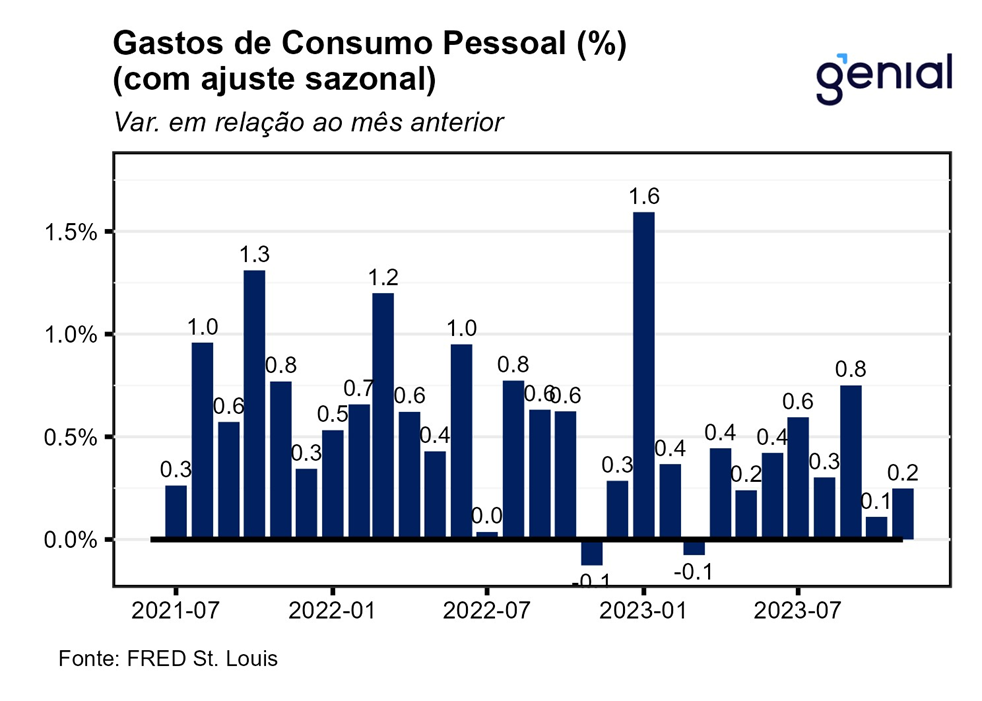

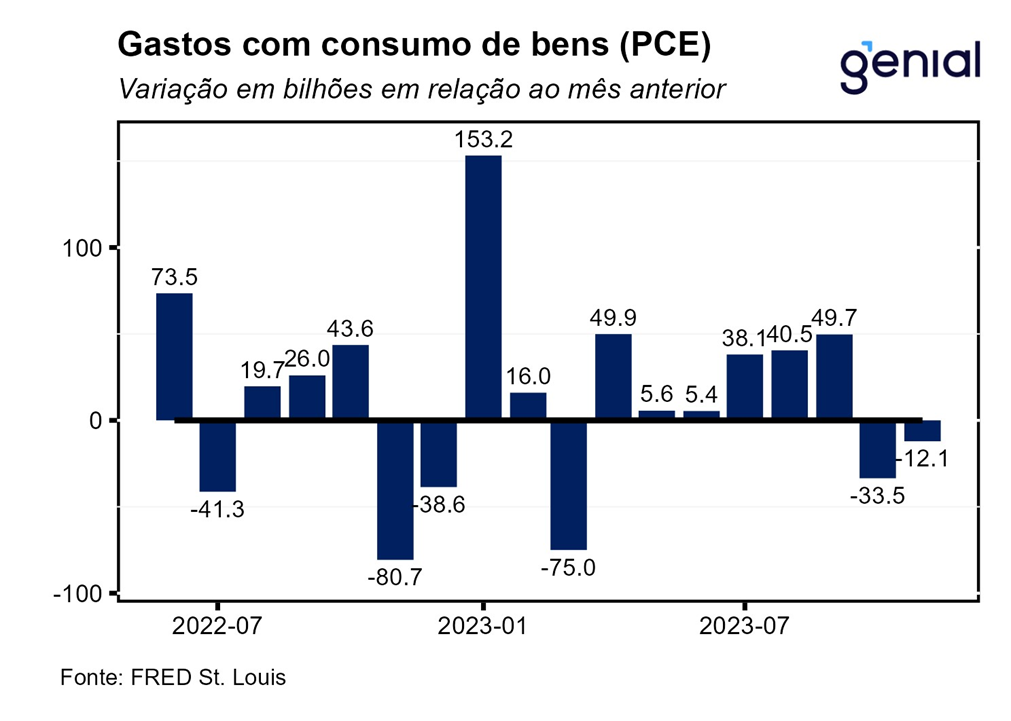

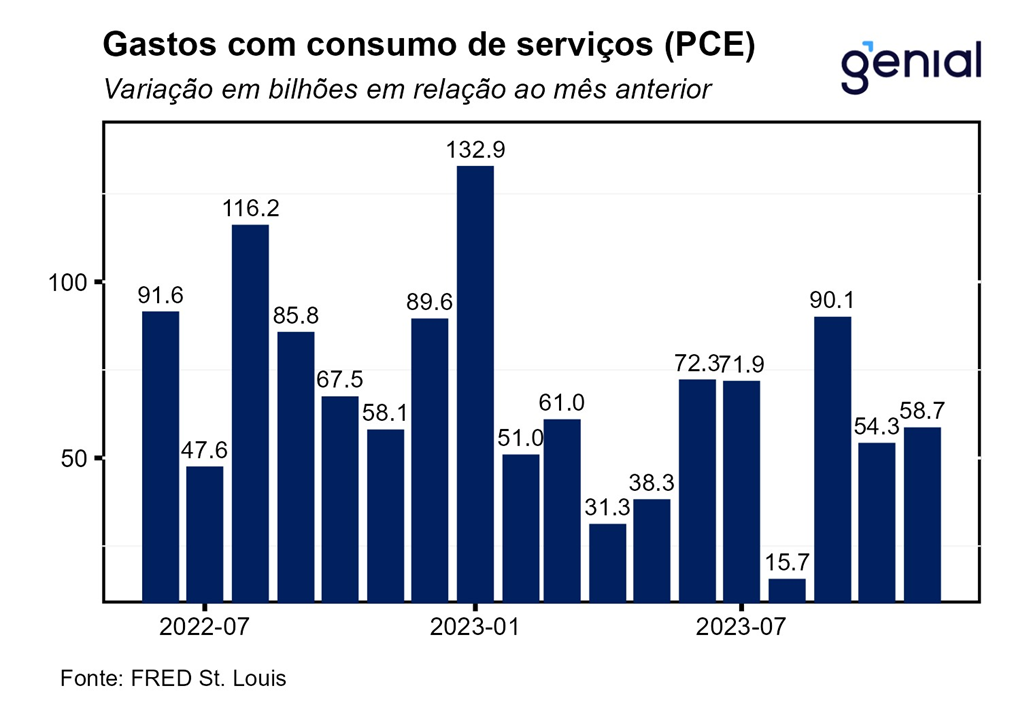

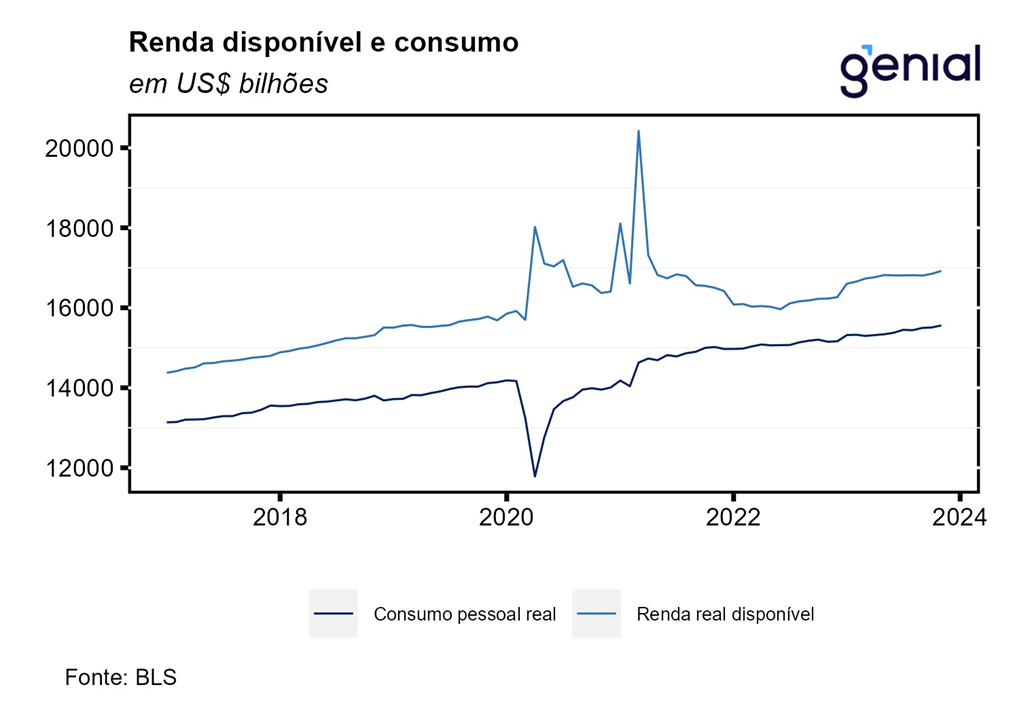

A renda pessoal (personal income) registrou alta de 0,4% m/m em novembro, vindo em linha com as expectativas de mercado (Bloomberg). A renda pessoal disponível (disposable personal income) avançou no mesmo ritmo da renda pessoal no período. Vale destacar que ambas apresentaram a mesma taxa de variação a despeito dos impostos pessoais correntes (personal current taxes) terem apresentado aumento de 0,4% m/m na virada de outubro para novembro. Por sua vez, os gastos com consumo pessoal (personal consumption expenditures) vieram abaixo das estimativas (0,3% m/m, Bloomberg) em novembro, avançando 0,2% m/m. Em termos reais, a renda pessoal disponível registrou aceleração ante a alta de 0,3% m/m em outubro e avançou 0,4% m/m em novembro, enquanto os gastos com consumo pessoal (real personal consumption expenditures) cresceram 0,3% m/m, vindo em linha com as expectativas.

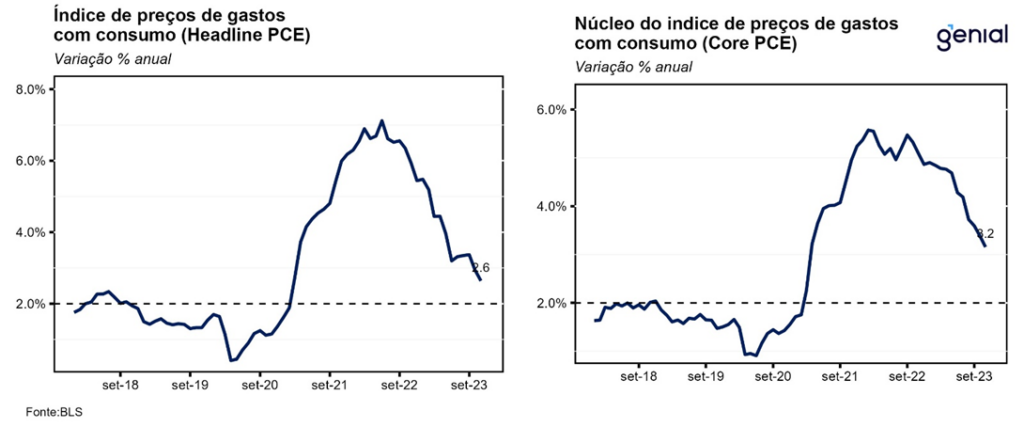

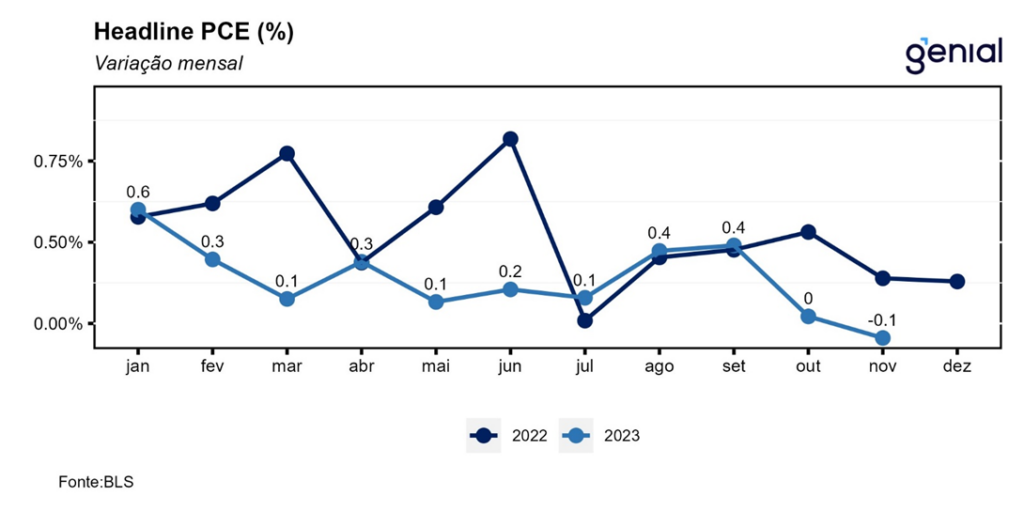

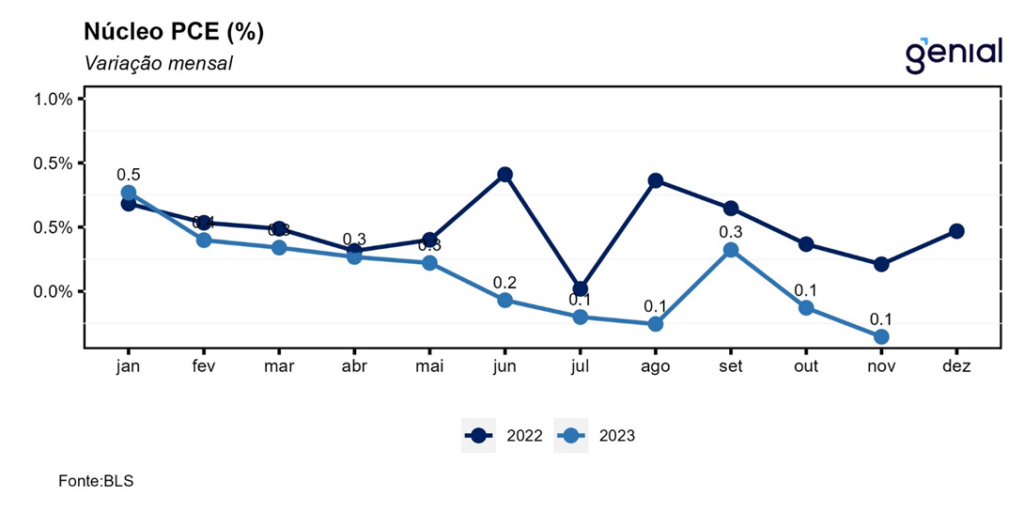

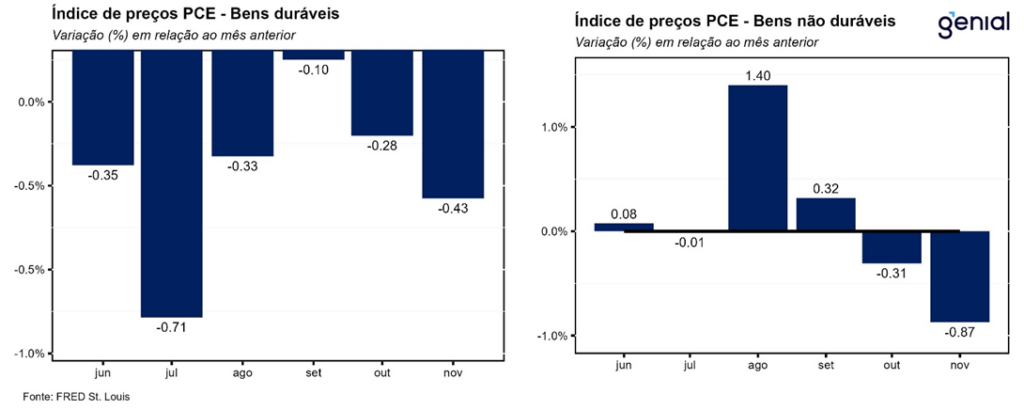

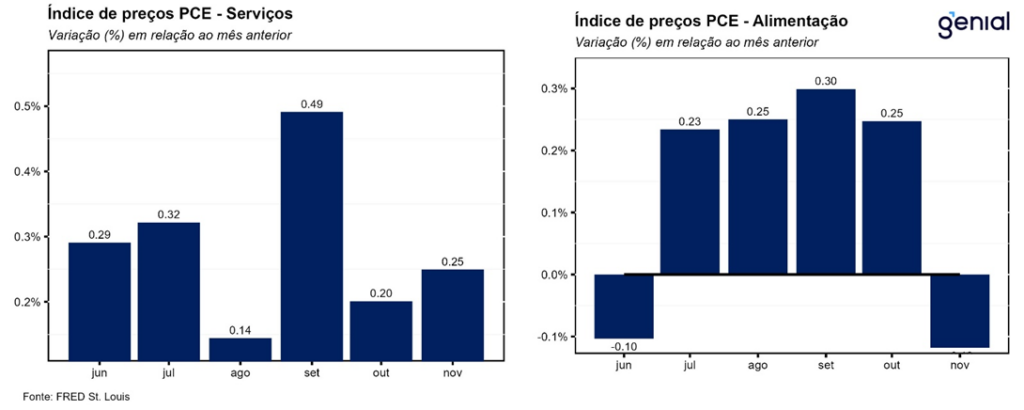

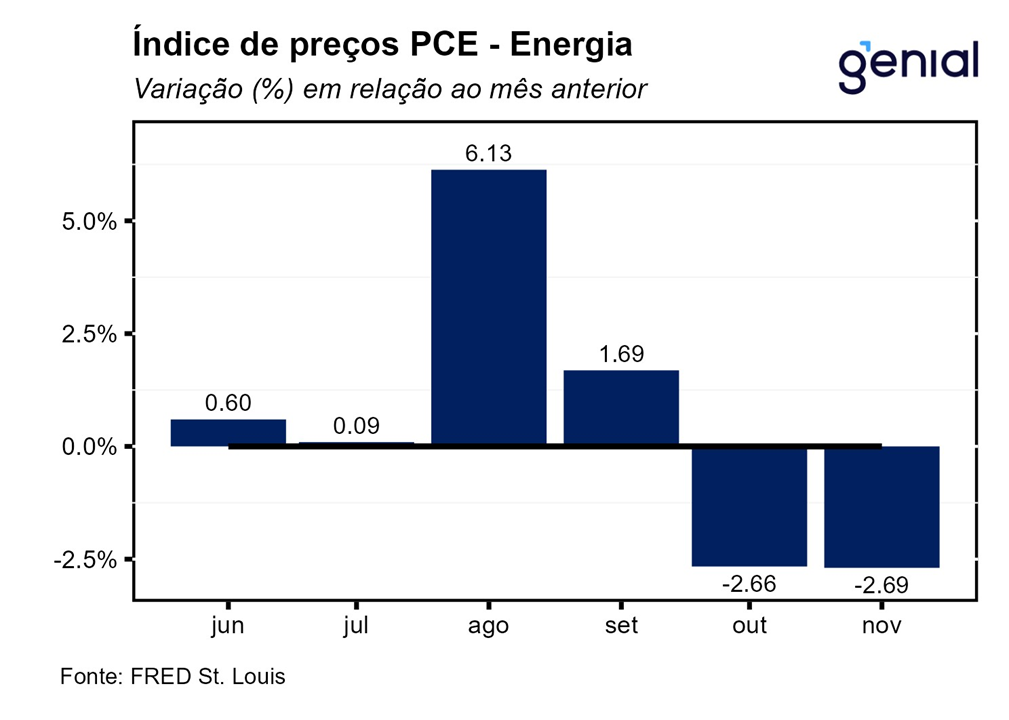

O índice de preços de gastos com consumo (PCE price index) apresentou deflação de 0,1% m/m em novembro, contrariando a expectativa de repetição do resultado de outubro, quando foi registrado estabilidade da taxa de variação do PCE. No acumulado dos últimos doze meses, o número apresentou recuo de 0,3 p.p. em relação a outubro, com o avanço de 2,6% vindo 0,2 p.p. abaixo da estimativa de 2,8%. O resultado foi reflexo da desaceleração da taxa de variação dos preços dos bens e serviços tanto na métrica anual. Apesar do recuo de 0,2 p.p. (4,1% a/a, ante 4,3% a/a), a inflação de serviços ainda permanece num patamar elevado e muito acima da meta de 2,0%. Por sua vez, o núcleo de inflação (que exclui alimentos e energia) avançou 0,1% m/m, levemente abaixo do consenso de mercado que aguardava expansão de 0,2% m/m. Em doze meses, o núcleo do PCE apresentou uma queda de 0,2 p.p., saindo de 3,4% para 3,2% na passagem de outubro para novembro, também 0,1 p.p. aquém do esperado (3,3% a/a).

Após sofrer uma revisão altista 0,3 p.p. na segunda prévia, a taxa anualizada de crescimento do PIB do terceiro trimestre foi revista para baixo no resultado final, voltando ao mesmo número obtido na primeira leitura (4,9% t/t) e contrariando as previsões que esperavam a confirmação do resultado da segunda prévia (5,2% t/t). Já na métrica trimestral do índice de preços do PCE, a revisão sofrida em relação a estimativa anterior foi de 0,2 p.p. para baixo (de 2,8% t/t para 2,6% t/t). Nessa mesma métrica, o núcleo do índice de preços do PCE sofreu uma revisão baixista ainda maior (de 0,3 p.p.), saindo de 2,3% t/t para 2,0% t/t. Esses dados mostram que apesar de uma atividade econômica ainda forte no terceiro trimestre, a medida de inflação favorita do Fed (Banco Central norte-americano) já rodou em patamares condizentes com a meta de inflação de 2,0% ao ano.

A poupança pessoal apresentou alta pelo segundo mês consecutivo em novembro, saindo de US$ 815,7 bilhões para US$ 839,8 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível subiu de 4,0% para 4,1%. Com a renda pessoal disponível não sendo tão impactada pela alta dos impostos pessoais por conta das surpresas baixistas na seara de inflação, e com a renda pessoal crescendo acima dos gastos com consumo, a poupança das famílias encontrou espaço para elevação. Ainda assim, a diferença entre a poupança das famílias e a tendência pré-pandemia (2015-19) ficou negativa em cerca de US$ 91,2 bilhões no mês de novembro, de modo que o excesso de poupança viu o seu excedente se reduzir de US$ 344,3 bilhões em outubro para US$ 253,1 bilhões em novembro. Caso o ritmo atual de redução desse excesso de poupança seja mantido, esse estoque chegará ao fim em meados do primeiro trimestre do ano que vem.

No geral, temos que a moderação nas métricas de gastos das famílias e as surpresas positivas nos números de inflação devem dar respaldo a posição da ala mais “dovish” do Fed que defende um ciclo de afrouxamento monetário no ano que vem mais intenso que do que a mediana, que aponta para 75 pontos-base de corte de acordo com o último gráfico de pontos (“dot-plot”).