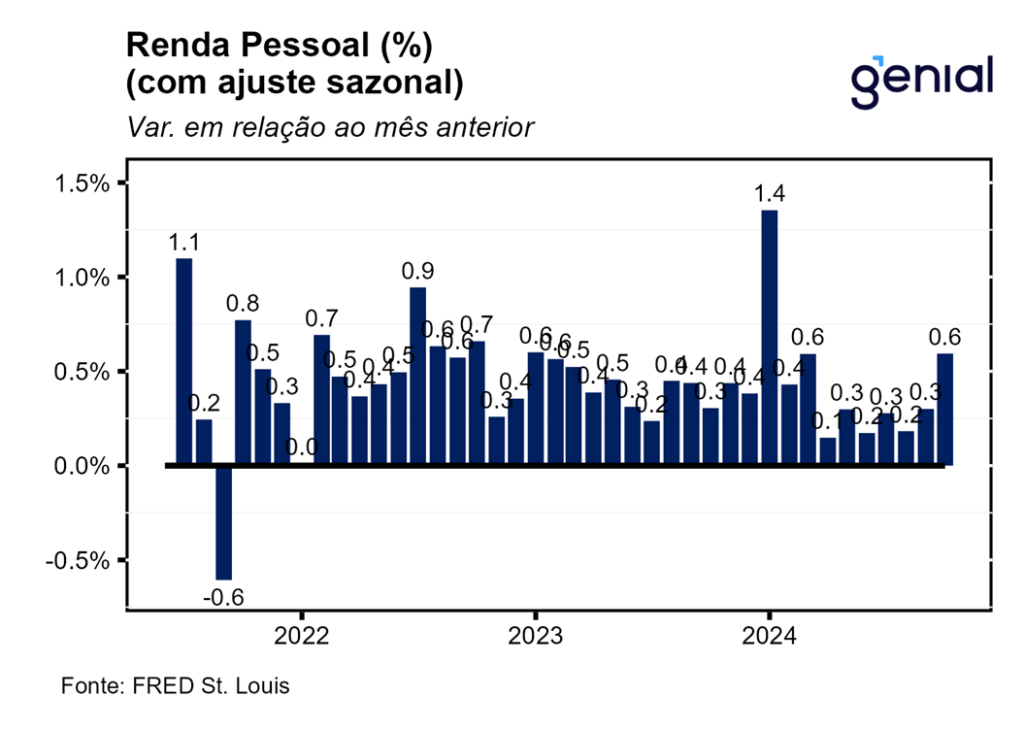

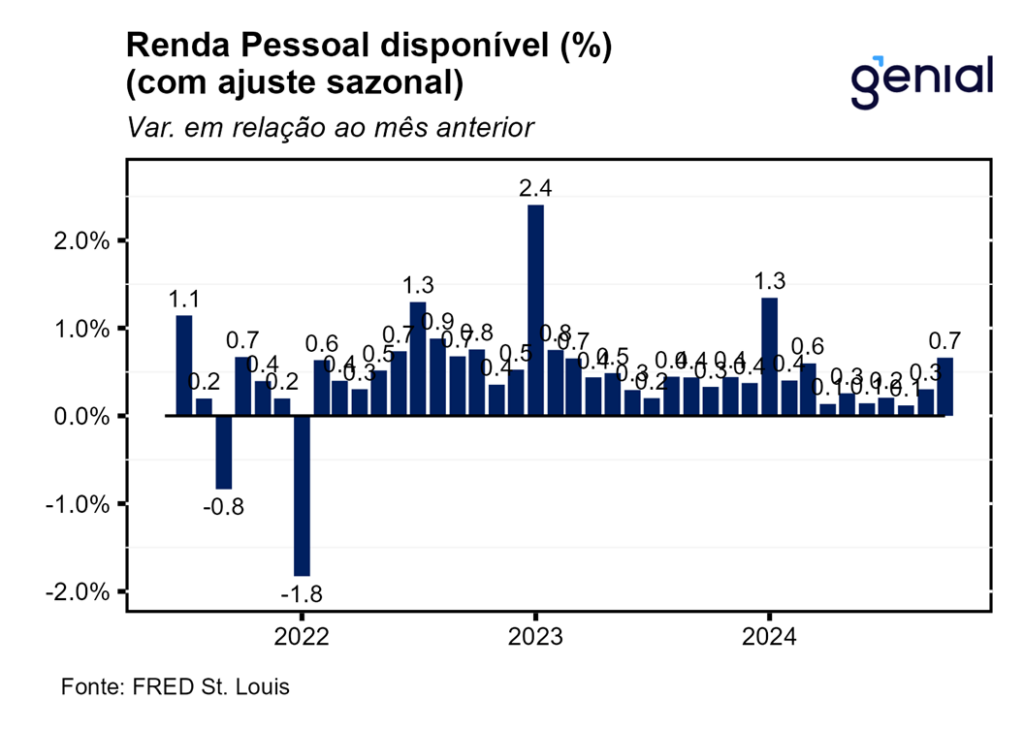

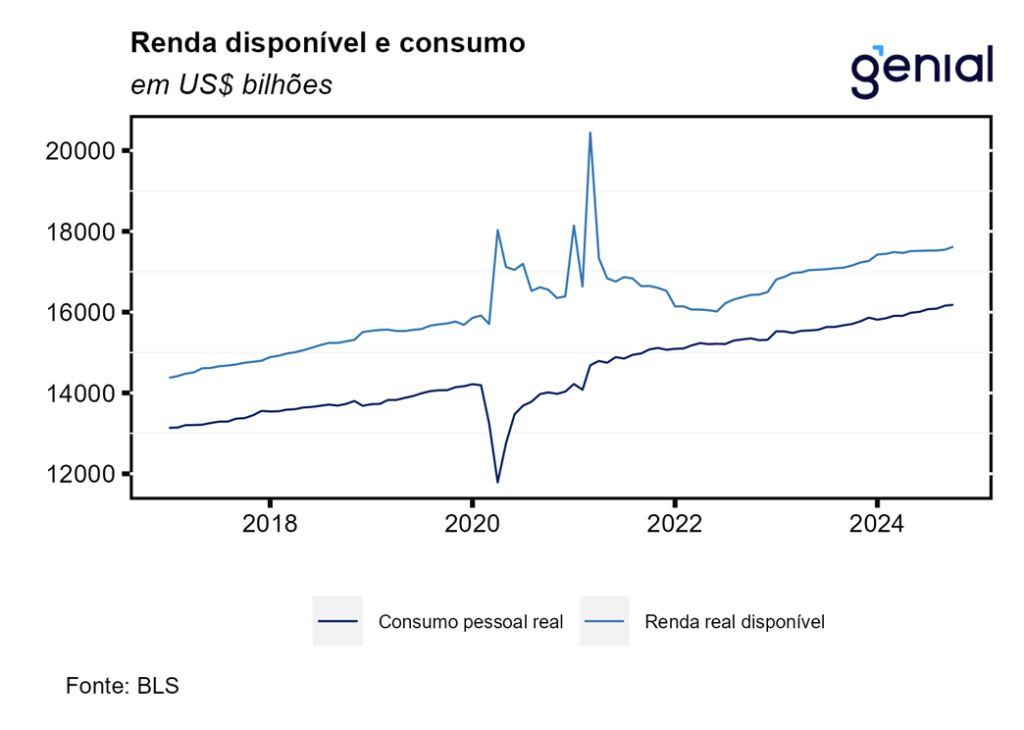

A renda pessoal (personal income) registrou forte aceleração na passagem de setembro para outubro, saindo de 0,3% m/m para 0,6% m/m, vindo bem acima das expectativas (0,3% m/m, Bloomberg). A renda pessoal disponível (disposable personal income) apresentou movimento similar, com a alta de 0,3% m/m dando lugar a um avanço de 0,7% m/m. Já os impostos pessoais correntes (personal current taxes) apresentaram uma moderação na passagem de setembro para outubro, desacelerando de 0,3% m/m para 0,1% m/m, o que ajuda a explicar o crescimento ainda maior da renda pessoal disponível em relação a renda pessoal.

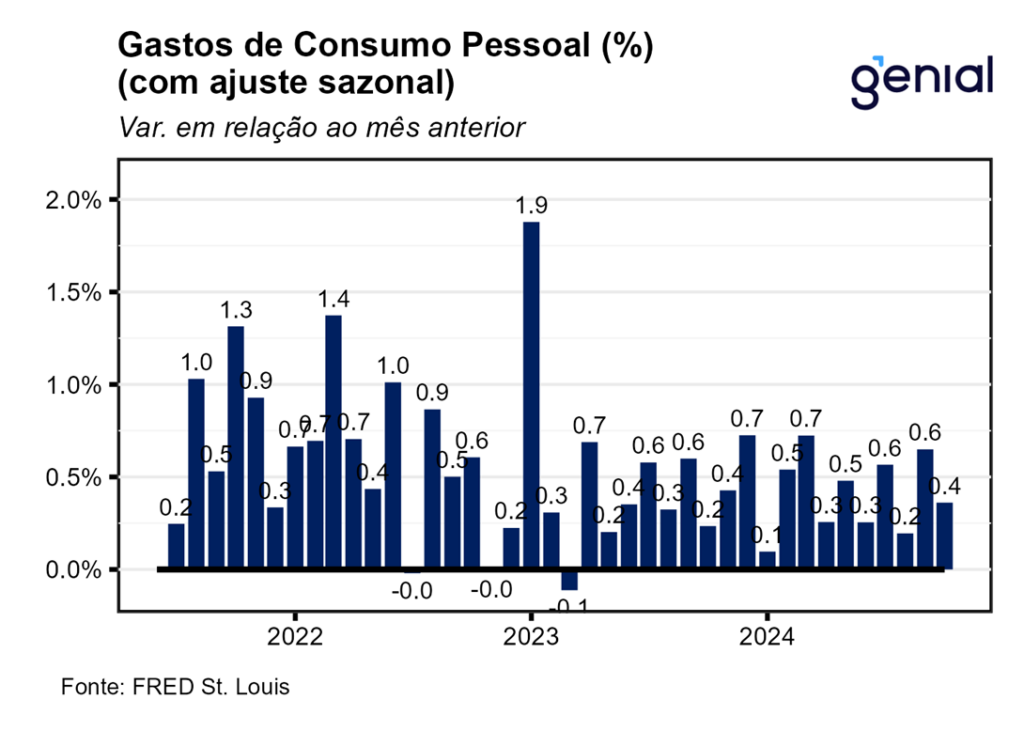

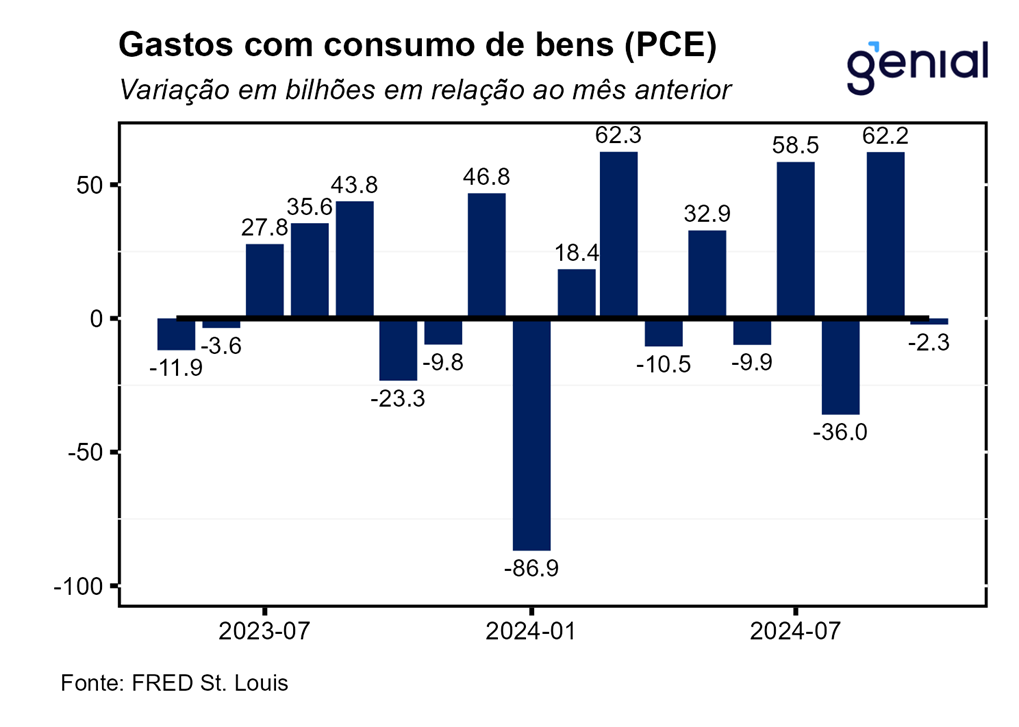

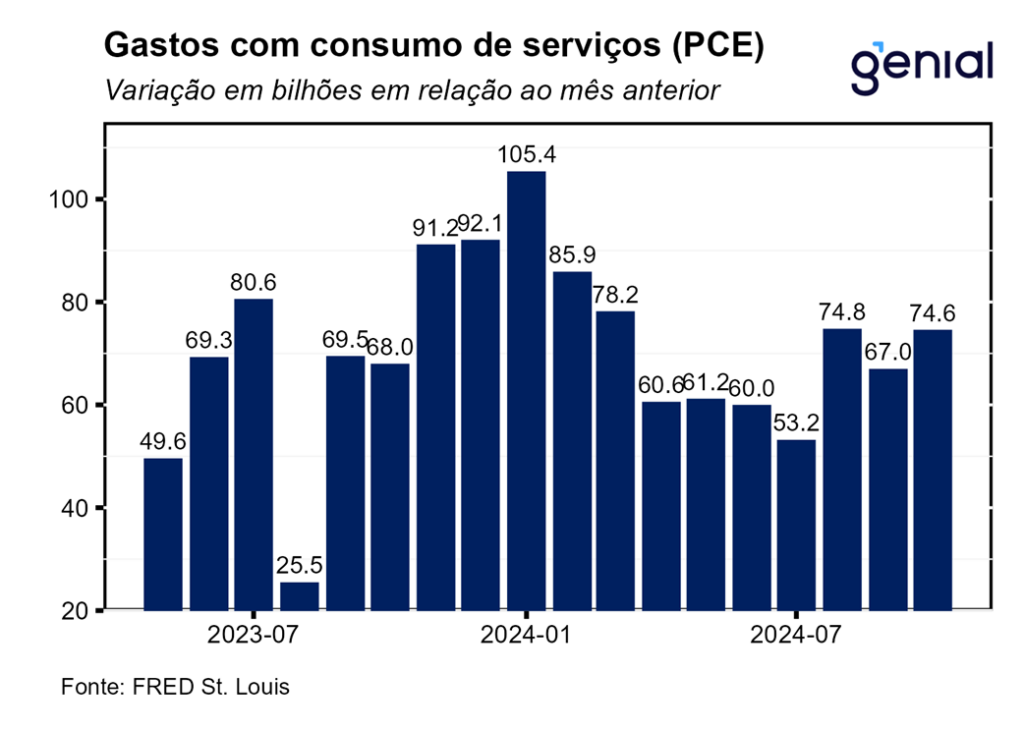

Os gastos com consumo pessoal (personal consumption expenditures) registraram expansão de 0,4% m/m em outubro, vindo ao encontro do esperado pelo mercado. Em termos reais, a renda pessoal disponível deixou para trás o ritmo moderado de alta dos três meses anteriores e acelerou a alta para 0,4% m/m. Já a taxa de variação dos gastos com consumo pessoal (real personal consumption expenditures) em termos reais desacelerou de 0,5% m/m em setembro para 0,1% m/m em outubro, frustrando a mediana das projeções dos analistas (0,2% m/m).

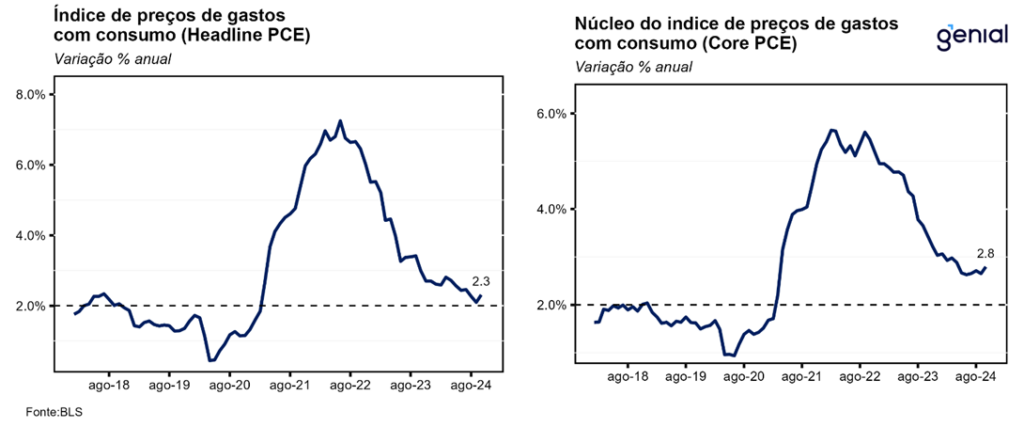

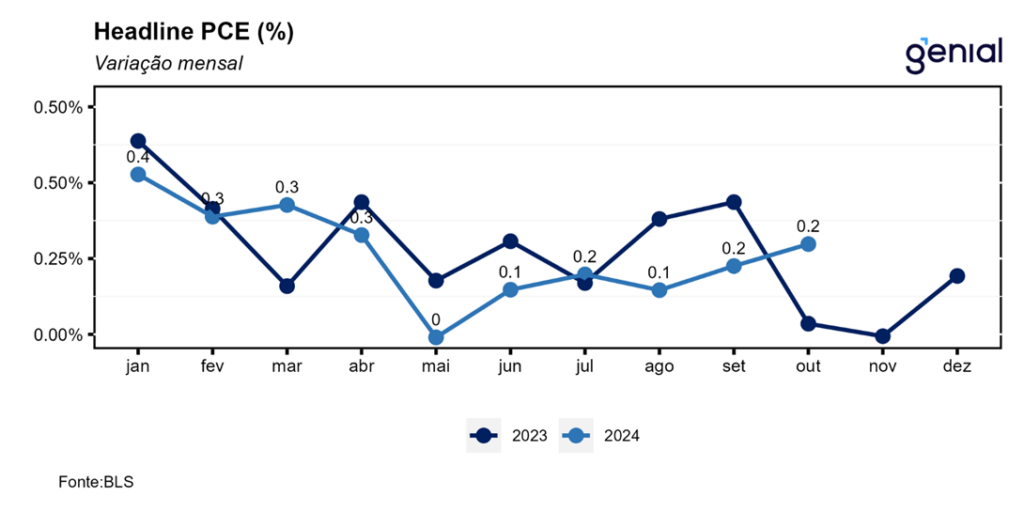

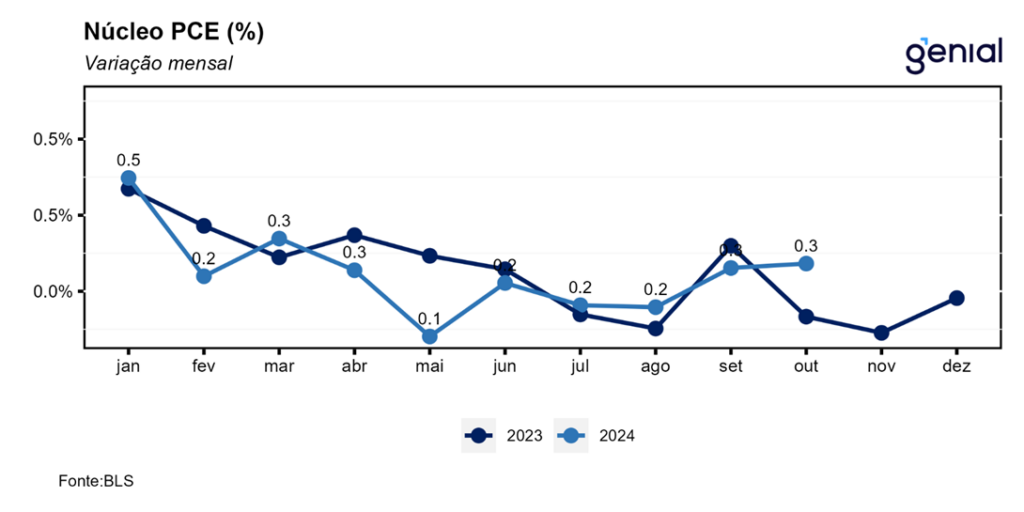

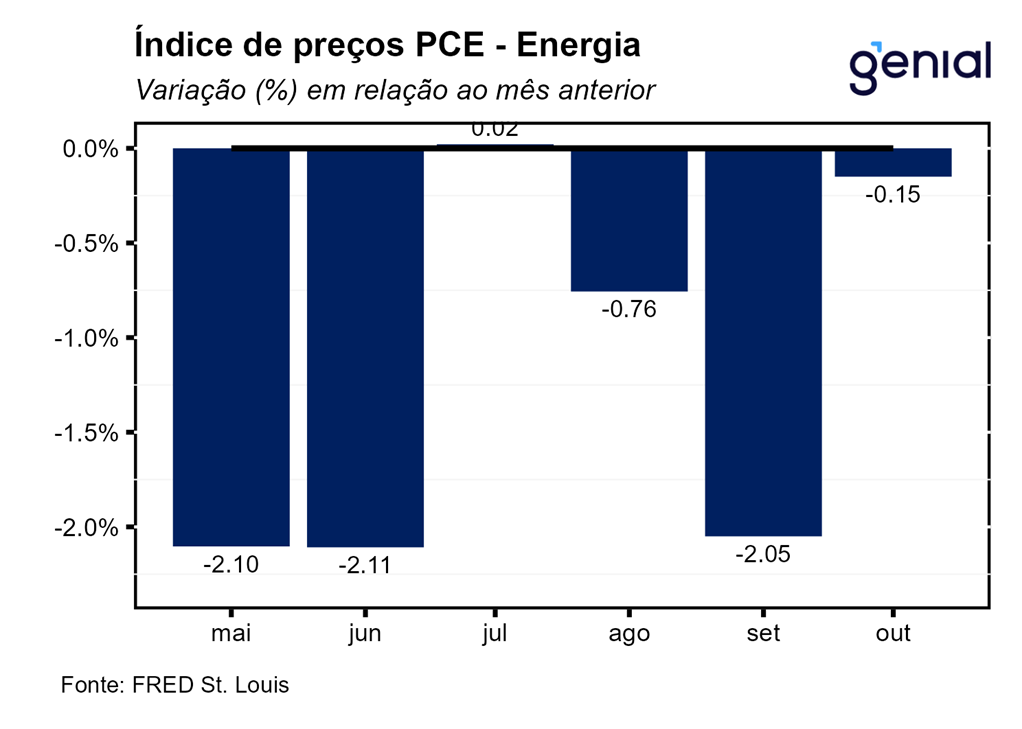

Em relação ao índice de preços de gastos com consumo (PCE price index), o índice cheio apresentou avanço de 0,24% m/m, um pouco acima da nossa projeção de 0,20% m/m, ao passo que a métrica em doze meses avançou de 2,10% a/a para 2,31% a/a na passagem de setembro para outubro, levemente acima da nossa projeção de 2,27% a/a e em linha com o esperado pelo mercado. Já o núcleo, que desconsidera energia e alimentos, avançou 0,27% m/m, uma alta marginalmente acima da prevista por nós (0,24% m/m), mas em consonância com o esperado pelo mercado (0,3% m/m). No acumulado em doze meses, a alta de 2,80% a/a, ante 2,65% a/a em setembro, veio um pouco acima da nossa projeção de 2,75% a/a mas em linha com a mediana do mercado.

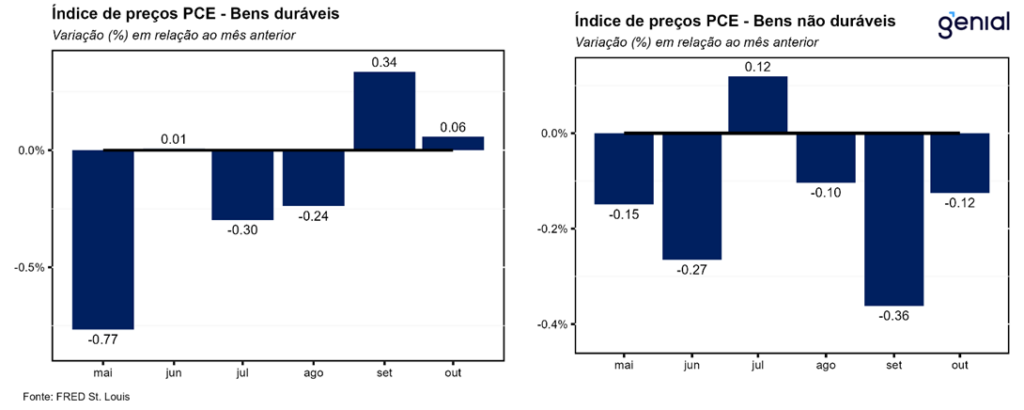

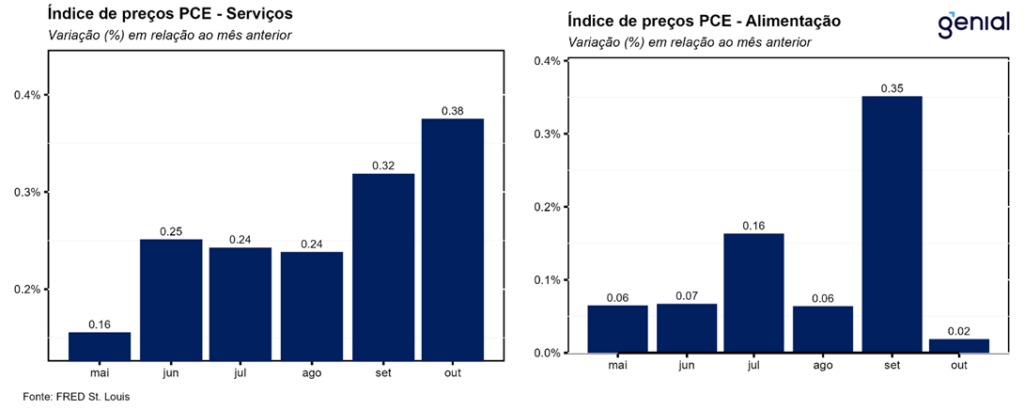

O resultado foi reflexo de os preços dos serviços terem saído de um ritmo de expansão de 0,3% m/m para 0,4% m/m na passagem de setembro para outubro. Com isso, na comparação interanual, a taxa voltou a acelerar, saindo de 3,7% a/a para 3,9% a/a. Na mesma direção, a deflação no segmento de bens esfriou na métrica mensal (-0,06% m/m, ante -0,12% m/m) e na métrica anual (-1,0% a/a, ante -1,2% a/a).

A poupança pessoal se recuperou após oito meses consecutivos de desaceleração, saindo de US$ 888,4 bilhões para US$ 962,7 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível subiu de 4,1% para 4,4%. O fato de a renda ter crescido a uma taxa maior do que os gastos, tanto em termos nominais como reais, foi o que viabilizou a recuperação da poupança mensal das famílias em outubro.

A segunda leitura do PIB dos Estados Unidos do 3º trimestre de 2024 mostrou um crescimento anualizado de 2,8% t/t, em linha com as estimativas de mercado. Com isso, a alta registrada no período continua bem acima do crescimento potencial estimado para a economia norte americana, de 1,8% t/t. Por outro lado, o índice de preços de gastos com consumo (PCE price index) arrefeceu na passagem do segundo para o terceiro trimestre. Na métrica trimestral anualizada, a inflação medida pelo PCE se aproximou da meta de 2,0%, com o índice cheio confirmando o resultado da primeira prévia (1,5% t/t) e o núcleo sendo revisto 0,1 p.p. para baixo (de 2,2% t/t para 2,1% t/t).

O repique da inflação na ponta (tanto na métrica mensal como anual) junto com o avanço acima do esperado da renda pessoal configuram fatores de alerta para o banco central norte americano (Fed), embora ainda permitam a continuidade do ciclo de corte de juros na reunião de dezembro. Contudo, o cenário que vem se desenhando para o ano que vem é o de um afrouxamento monetário em reuniões do Fed não sequenciais, com o risco crescente da autoridade monetária ser forçada a interromper o ciclo de cortes mais à frente, e até voltar a aumentar a taxa de juros.