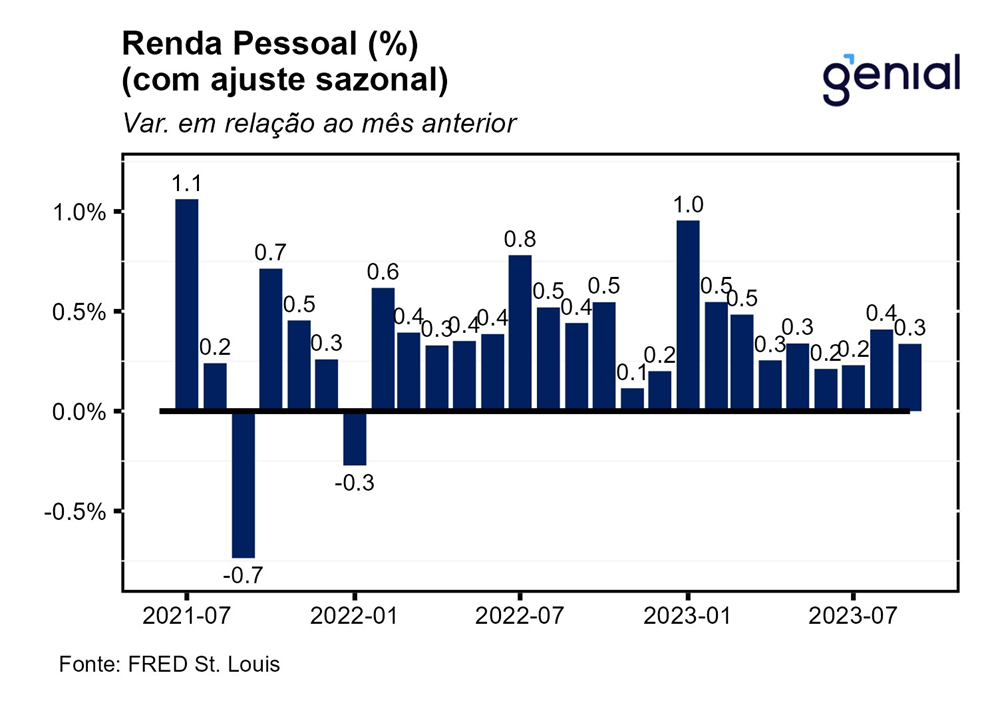

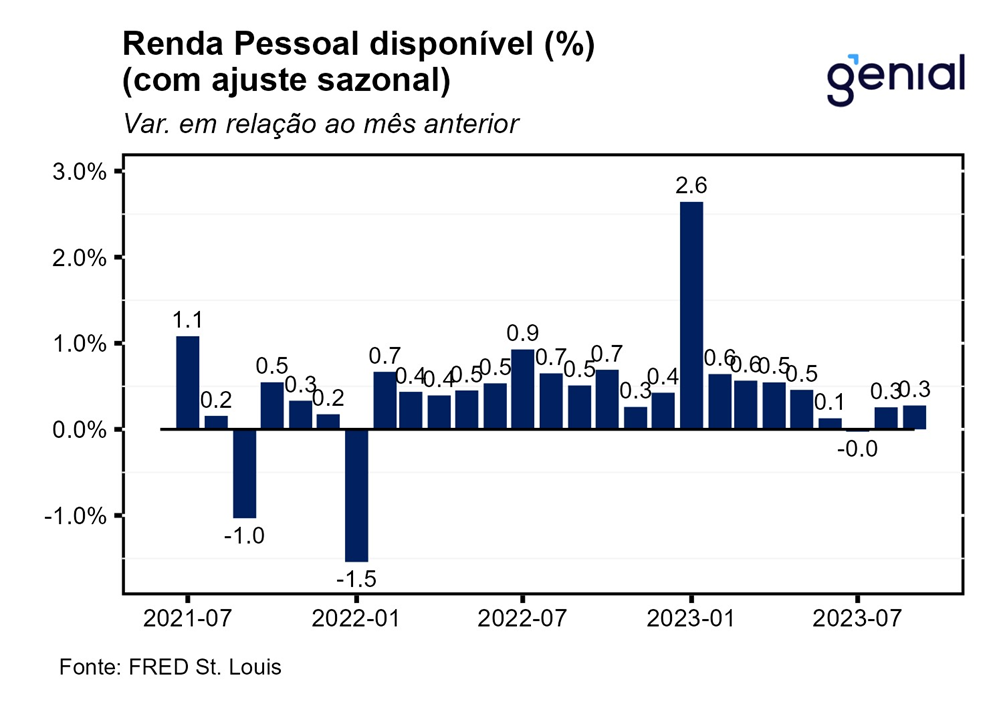

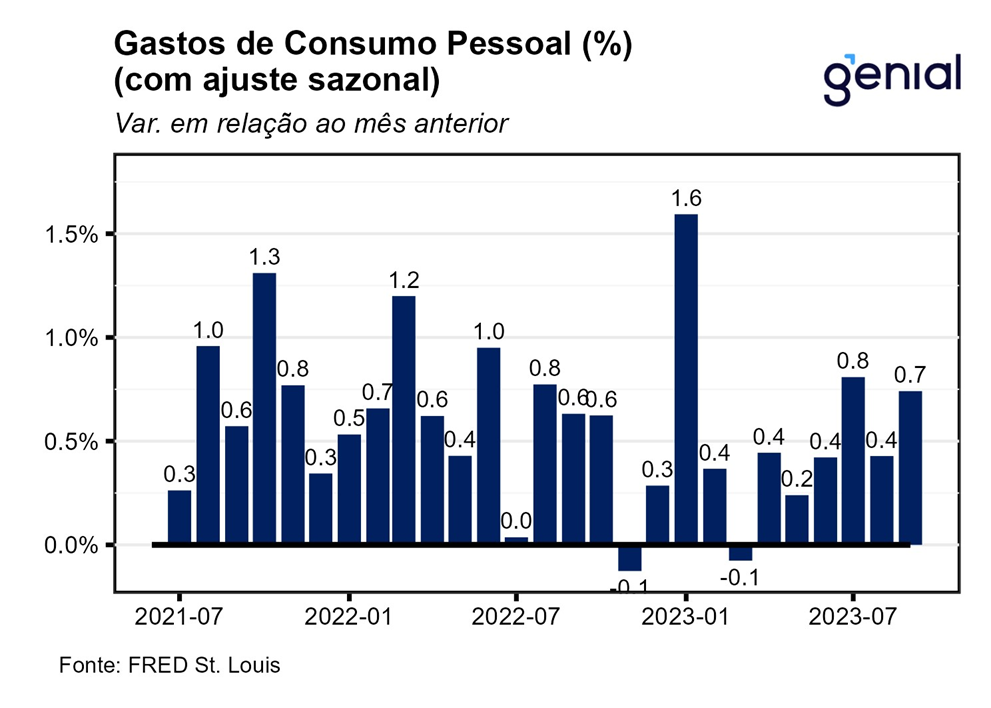

A renda pessoal (personal income) avançou 0,34% m/m em setembro, vindo levemente abaixo das expectativas de mercado (0,4% m/m, Bloomberg). Já a renda pessoal disponível (disposable personal income) registrou avanço de 0,28% m/m no mesmo período. Esta última cresceu em ritmo parecido da primeira a despeito do fato de os impostos pessoais correntes (personal current taxes) terem crescido 0,8% m/m em setembro. Por sua vez, os gastos com consumo pessoal (personal consumption expenditures) cresceram um pouco acima das estimativas (0,5% m/m) em setembro, avançando 0,7% m/m.

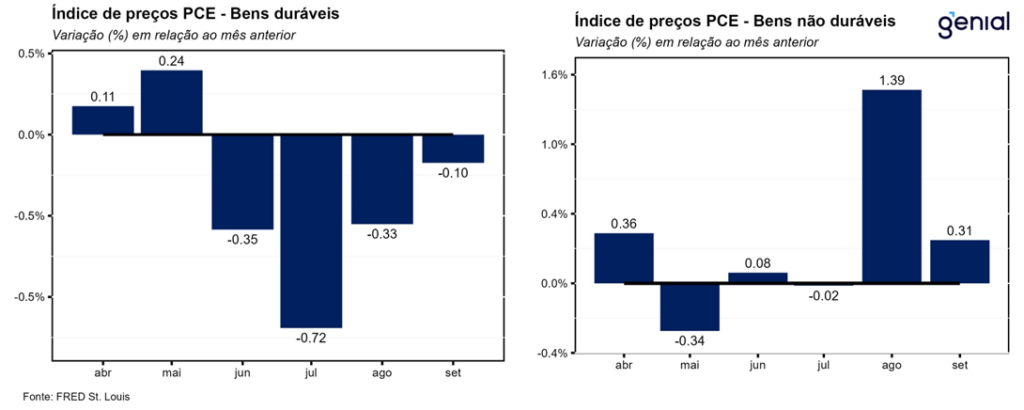

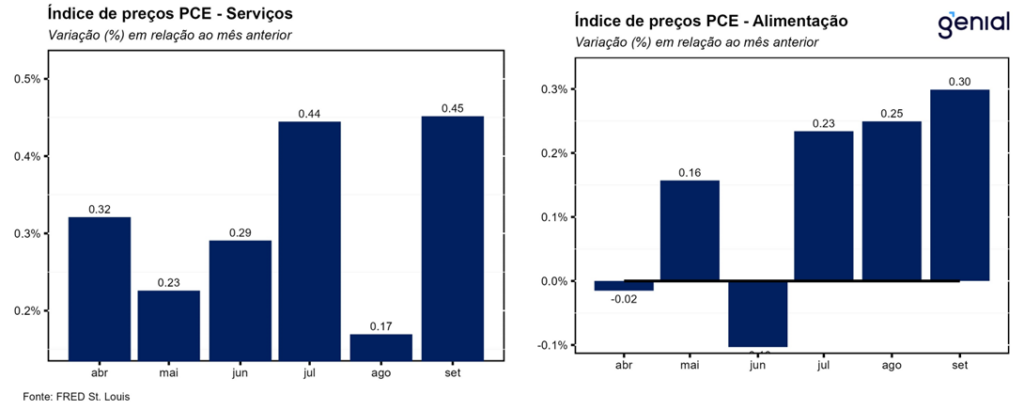

Em termos reais, a renda pessoal disponível repetiu a mesma taxa de variação de agosto e contraiu 0,1% m/m em setembro, enquanto os gastos com consumo pessoal (real personal consumption expenditures) se expandiram 0,4% m/m, ante expectativa de alta mais modesta de 0,3% m/m. Os gastos reais com bens se recuperaram, saindo de -0,1% m/m em agosto para 0,5% m/m em setembro na esteira da desaceleração da inflação que atingiu o segmento, que saiu de 0,8% m/m para 0,2% m/m no mesmo período. O aumento do gasto com bens se deveu tanto pelo maior dispêndio com bens duráveis, que registraram expansão de 1,1% m/m em setembro após terem ficado estáveis em agosto, como com bens não-duráveis, com a queda de 0,1% m/m dando lugar a uma alta de 0,2% m/m no mesmo período. Os gastos reais em serviços também aceleraram, saindo de 0,1% m/m para 0,3% m/m na passagem de agosto para setembro a despeito de uma aceleração da taxa de inflação de serviços (de 0,2% m/m para 0,5% m/m).

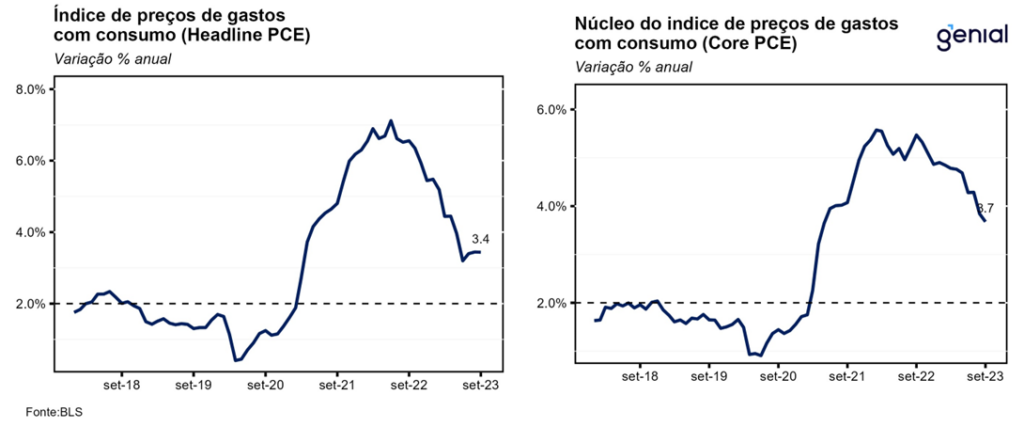

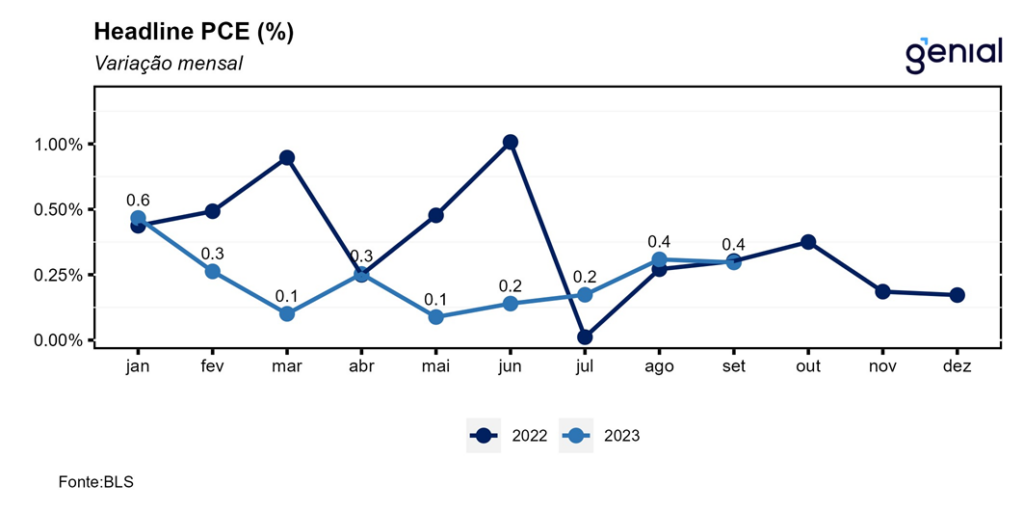

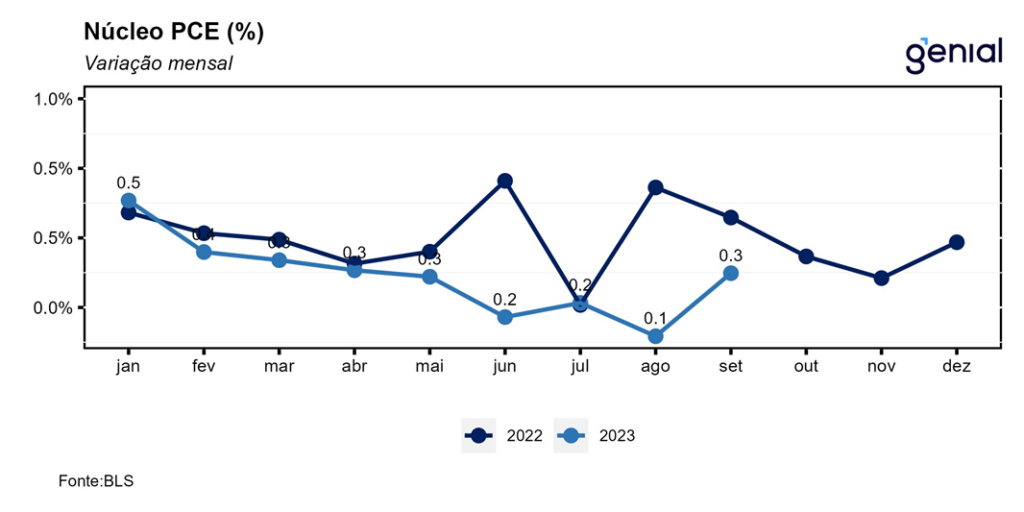

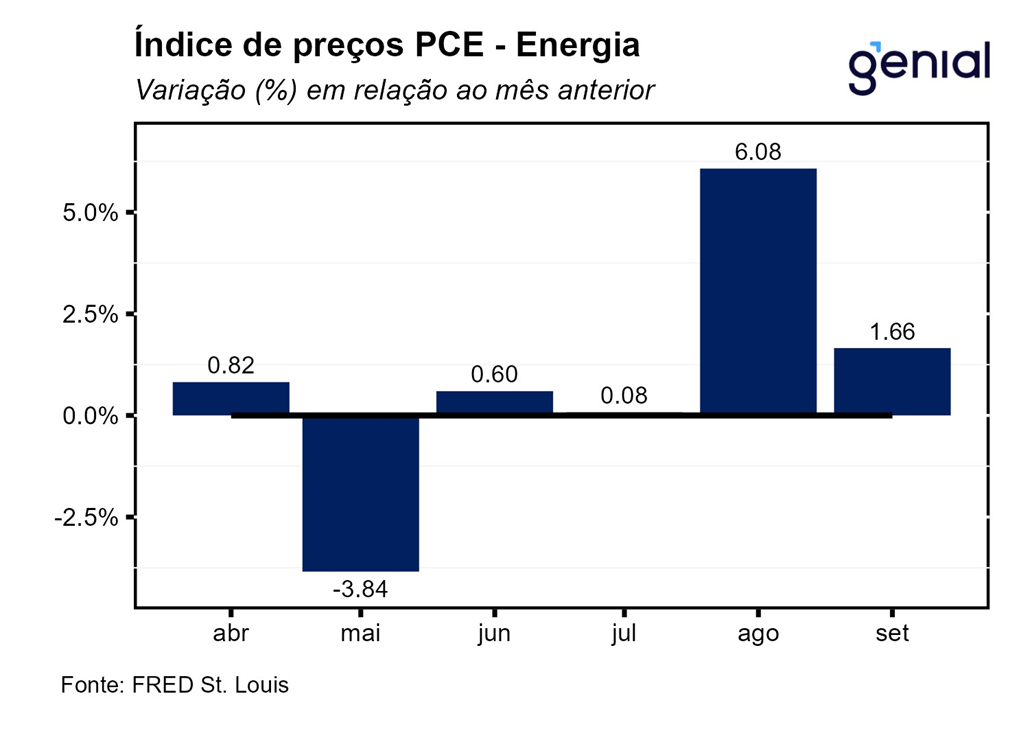

O índice de preços de gastos com consumo (PCE price index) veio levemente acima das expectativas (0,3% m/m), avançando 0,4% m/m em setembro. No acumulado dos últimos doze meses, o número se manteve inalterado em relação a agosto, com o avanço de 3,4% vindo em linha com as estimativas. O resultado foi reflexo da aceleração vista nos preços dos serviços na métrica mensal, enquanto na métrica anual o processo de desinflação teve continuidade (4,7%, ante 4,9%). Apesar desse recuo de 0,2 p.p., essa importante métrica de inflação permanece num patamar elevado e ainda muito acima da meta de 2,0%. Já os bens e serviços de energia registraram desaceleração na taxa de inflação mensal, que saiu de 6,1% para 1,7%, enquanto a deflação anual sofreu atenuação, saindo de -3,6% em julho para 0,0% em setembro. Por fim, o núcleo de inflação (que exclui alimentos e energia) avançou 0,3% m/m, bem em linha com o consenso de mercado. Em doze meses, o núcleo do PCE apresentou uma queda de 0,1 p.p., saindo de 3,8% para 3,7% na passagem de agosto para setembro, mas também vindo em linha com o esperado.

Na primeira prévia do PIB do terceiro trimestre, o número ficou 0,4 p.p. acima das projeções dos analistas (4,5% t/t), crescendo a uma taxa anualizada de 4,9% t/t, se aproximando do número do “tracking” de atividade do FED de Atlanta (GDPNow) de crescimento de 5,4% t/t. Por sua vez, o núcleo do índice de preços de gastos com consumo (PCE price index) apresentou desaceleração de uma alta anualizada de 3,7% t/t para 2,4% t/t. O aumento considerável dos estoques também foi um dos dados de destaque na divulgação do PIB do terceiro trimestre.

A poupança pessoal registrou em setembro o quarto mês consecutivo de queda, saindo de US$ 806,7 bilhões para US$ 687,7 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível caiu de 4,0% para 3,4%. Como os gastos com consumo cresceram o dobro da renda pessoal e com a retomada do pagamento dos financiamentos estudantis voltando a pressionar a renda pessoal disponível, a diferença entre a poupança das famílias e a tendência pré-pandemia (2015-19) ficou negativa em cerca de US$ 101 bilhões no mês de setembro. Com isso, apesar da revisão altista do excesso de poupança das famílias em centenas de bilhões de dólares, a tendência de queda continua, com esse excedente se reduzindo de US$ 521 bilhões em agosto para US$ 420 bilhões em setembro.

Por fim, a despeito a volta dos pagamentos dos empréstimos estudantis, a revisão altista do excesso de poupança das famílias deve fazer com que o bom momento econômico do terceiro alcance também o quarto trimestre, com as previsões de desaceleração da economia norte-americana podendo ser, mais uma vez, frustradas e postergadas. Esse ponto reforçaria a necessidade de mais uma alta de juros de 25 pontos-base por parte do Banco Central norte-americano (FED). Entretanto, o arrefecimento do núcleo de inflação medido pela métrica do PCE, com a taxa trimestral anualizada tendo se aproximado bem mais da meta de inflação de 2,0% dá respaldo para a ala mais “dovish” do FED que não deseja empreender mais altas de juros.