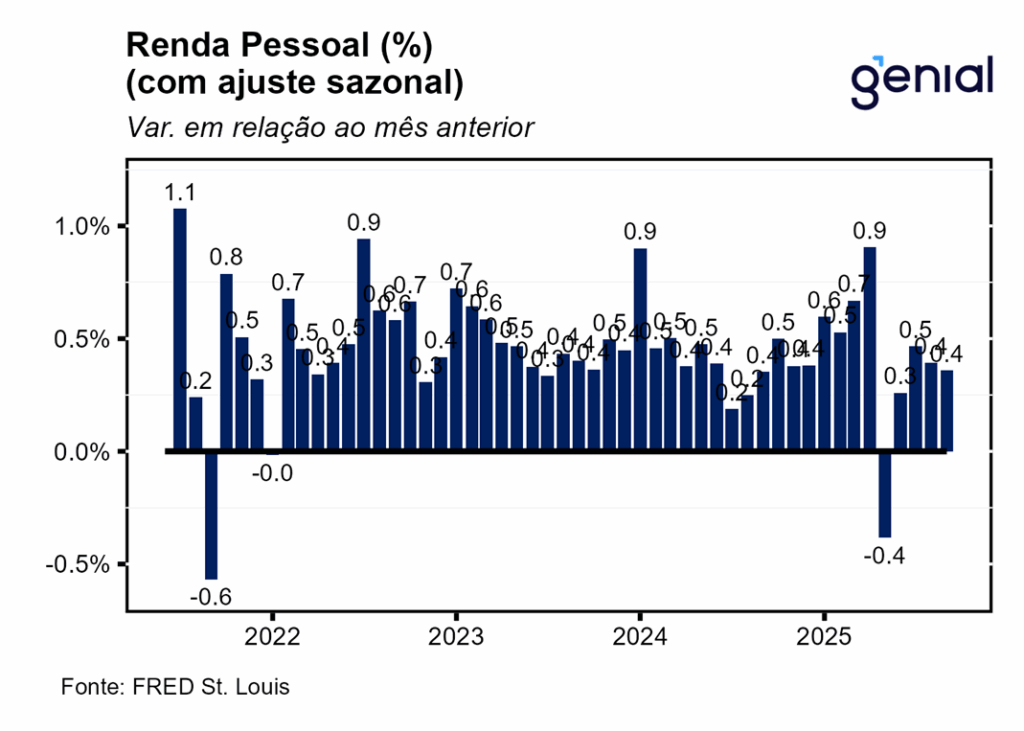

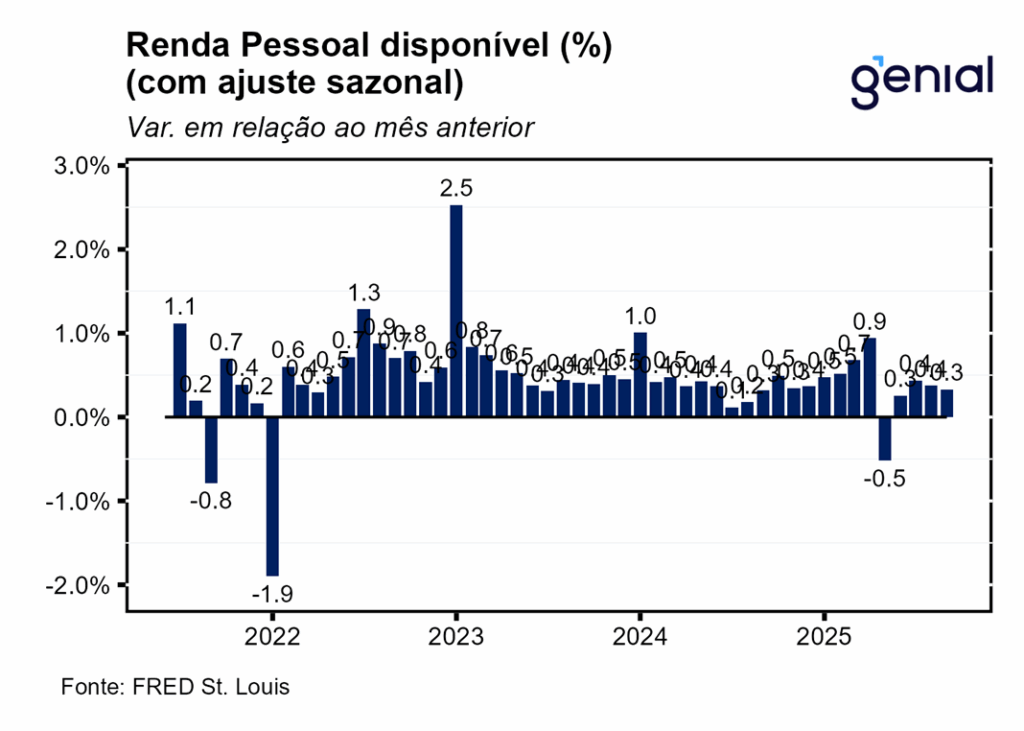

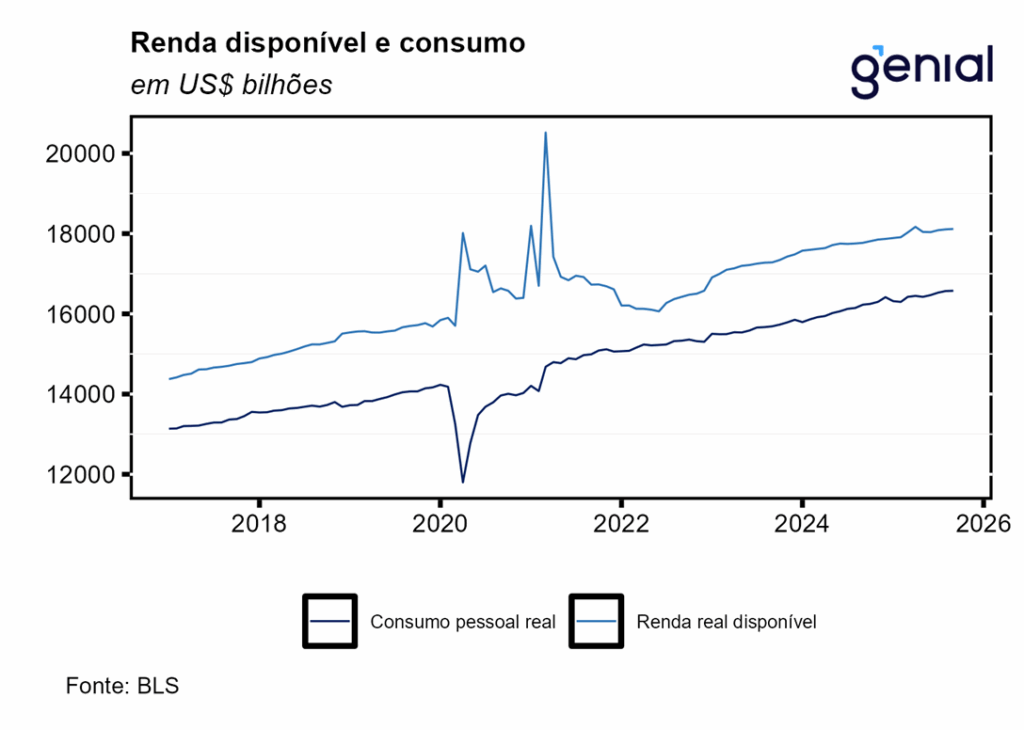

A renda pessoal (personal income) avançou 0,36% m/m em setembro, em acima do esperado pelo mercado (0,3% m/m, Bloomberg), mas em linha com a nossa estimativa (0,37% m/m). Já a renda pessoal disponível (disposable personal income) apresentou variação levemente inferior (0,33% m/m) no período. Isso se deu pelo fato de a alta dos impostos pessoais correntes (personal current taxes) ter acelerado na passagem de agosto para setembro, saindo de 0,53% m/m para 0,57% m/m.

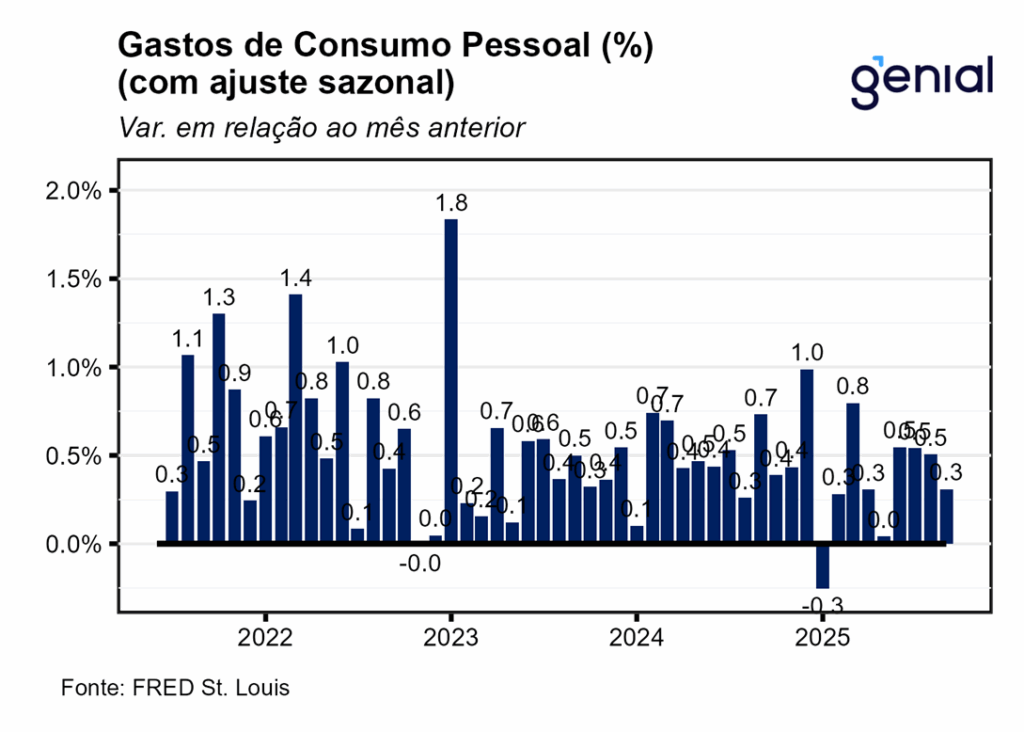

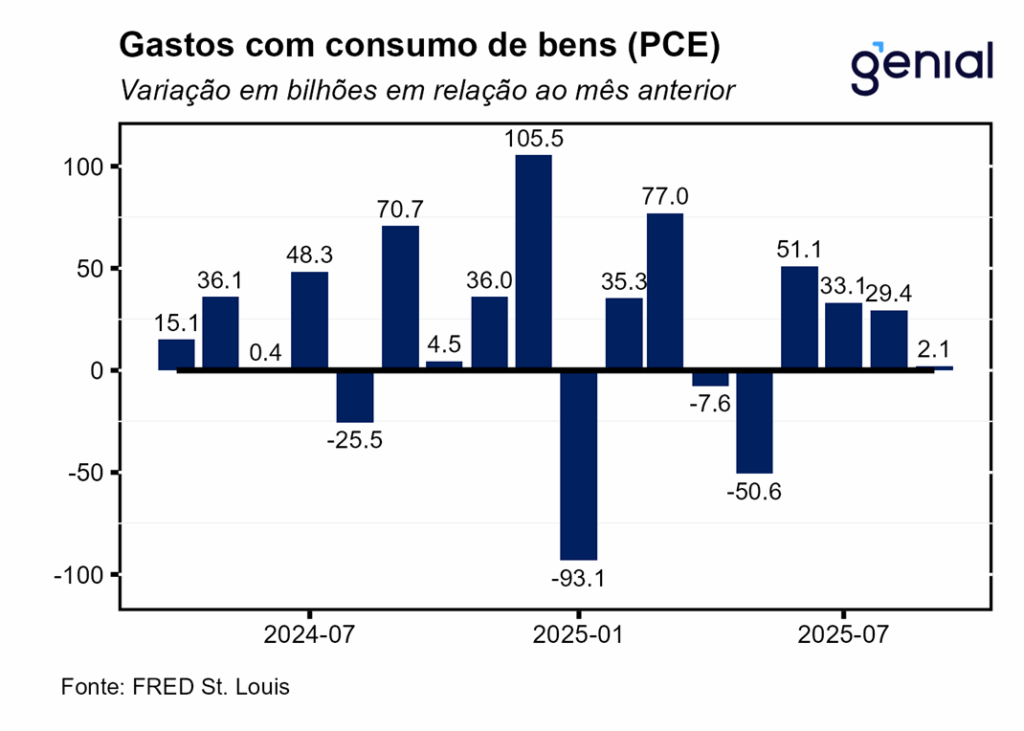

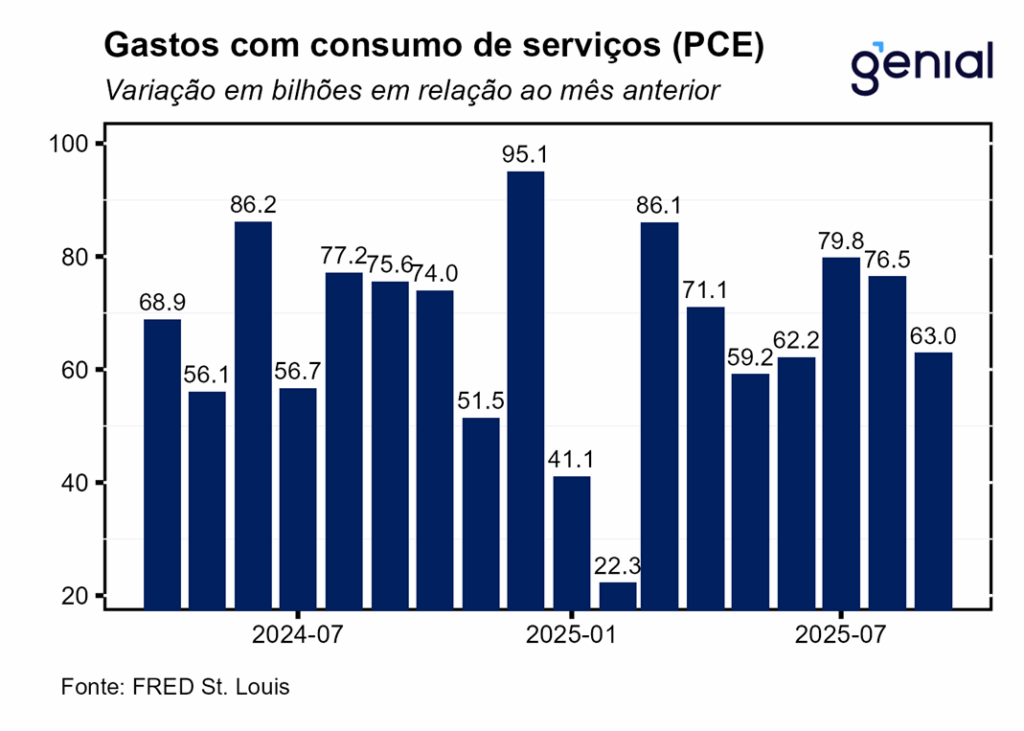

Os gastos com consumo pessoal (personal consumption expenditures) registraram desaceleração na passagem de agosto para setembro, saindo de 0,50% m/m para 0,31% m/m, ficando aquém do consenso de mercado (0,4% m/m, Bloomberg), mas vindo ao encontro da nossa projeção (0,33% m/m). Em termos reais, a taxa de variação dos gastos com consumo pessoal (real personal consumption expenditures) também apresentou crescimento abaixo do esperado em setembro (0,0% m/m vs. estimativas de 0,1% m/m). Na mesma direção, a renda pessoal disponível em termos reais foi de 0,06% m/m, ante 0,11% m/m.

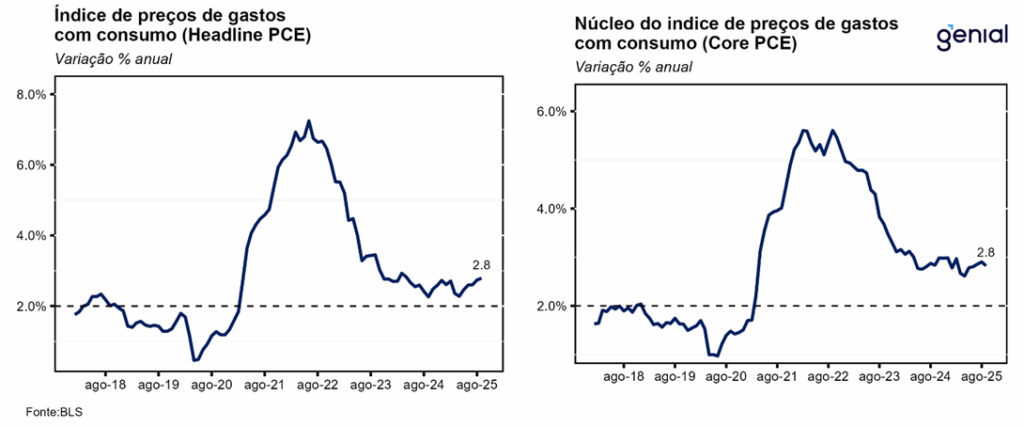

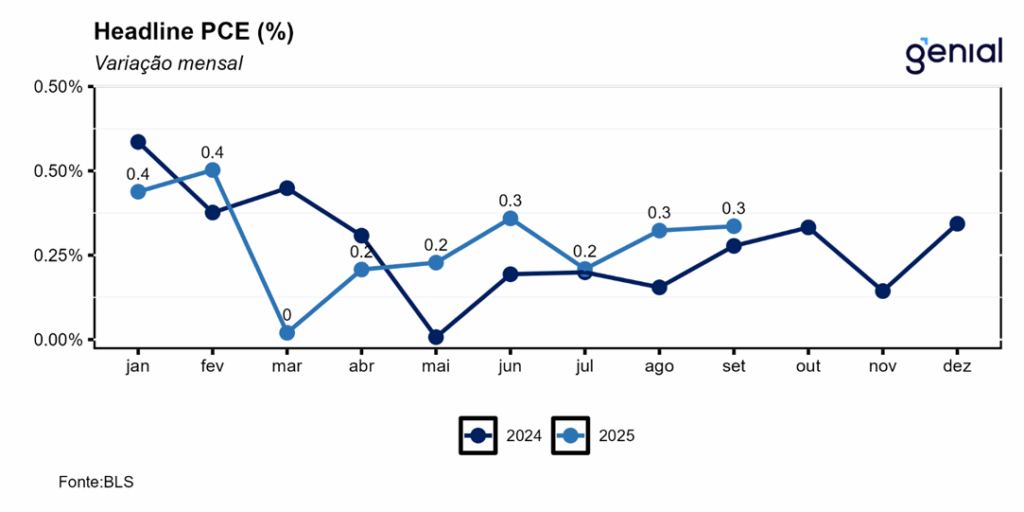

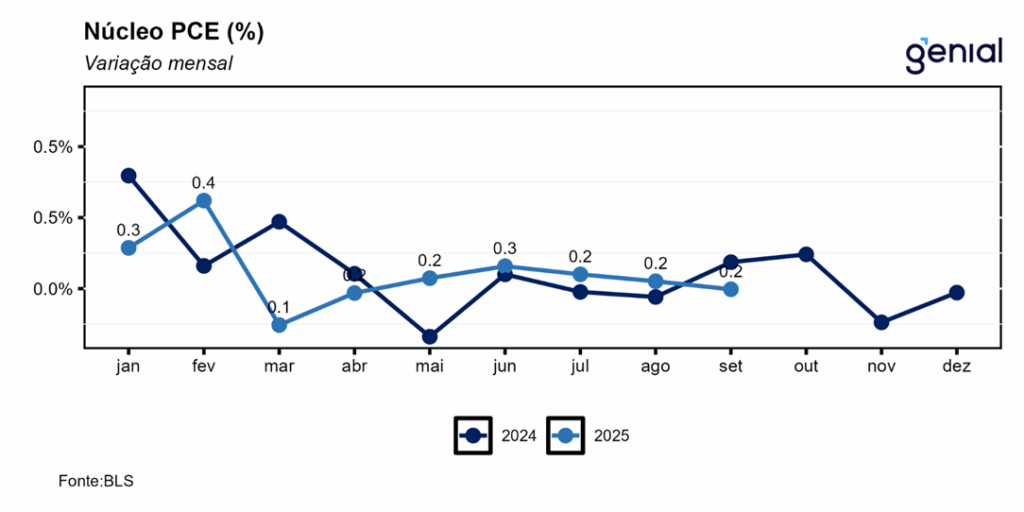

Em relação ao índice de preços de gastos com consumo (PCE price index), o índice cheio apresentou variação de 0,27% m/m, marginalmente acima da nossa projeção (0,25% m/m) e em linha com a expectativa do mercado (0,3% m/m, Bloomberg), enquanto a métrica em 12 meses acelerou, saindo de 2,74% a/a para 2,79% a/a, próximo ao esperado por nós (2,77% a/a) e pelo mercado (2,8% a/a). Já o núcleo ex-energia e alimentos avançou 0,20% m/m, vindo marginalmente aquém do que esperávamos (0,23% m/m) e em linha com o previsto pelo mercado (0,2% m/m). Em 12 meses, a alta de 2,83% a/a veio ao encontro da nossa projeção (2,84% a/a) e em linha com o consenso de mercado (2,8% a/a).

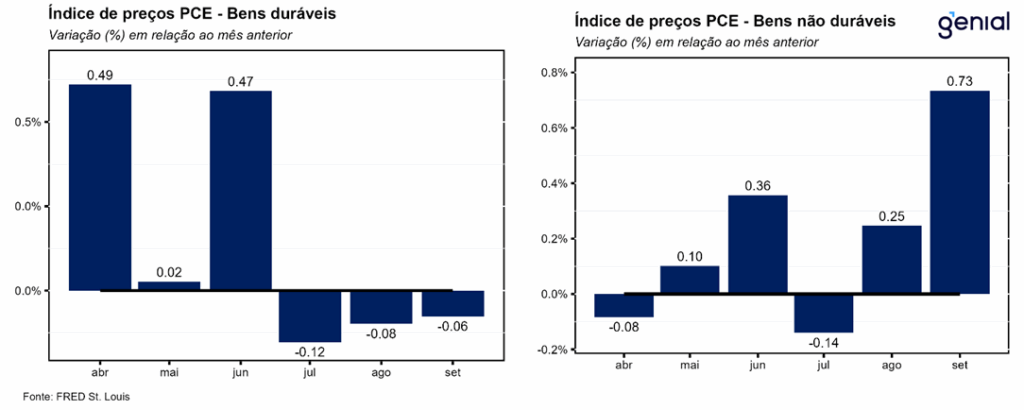

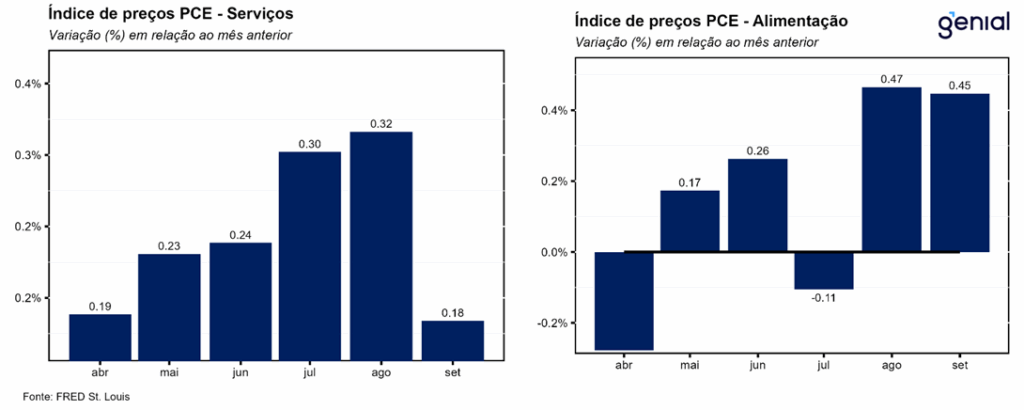

A composição mostra trajetórias bem divergentes entre a inflação de bens e a de serviços. Enquanto a primeira apresentou uma forte aceleração de 0,13% m/m para 0,46% m/m na passagem de agosto para setembro em decorrência da disparada no segmento de não-duráveis (0,73% m/m, ante 0,25% m/m), a segunda exibiu um arrefecimento considerável de 0,32% m/m para 0,18% m/m, em linha com o arrefecimento dos gastos com consumo das famílias. Com isso, a inflação de bens na métrica anual saiu de 0,86% a/a para 1,39% a/a, ao passo que a de serviços arrefeceu de 3,61% a/a para 3,43% a/a.

A poupança pessoal ficou praticamente inalterada em setembro em relação a agosto, saindo de US$ 1.084,9 bilhões para US$ 1.090,1 bilhões na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível se manteve em 4,7%. Apesar de tanto a renda ter avançado mais do que os gastos pessoais, o aumento dos impostos pessoais e a pressão vinda de alguma métricas de inflação fez com que a poupança praticamente não sofresse alterações.

Mesmo com a inflação de setembro medida pelo PCE não tendo apresentado surpresas, isso não deve ser suficiente para gerar um maior consenso no Comitê Federal de Mercado Aberto (FOMC) na reunião de dezembro. Ainda esperamos um corte de juros de 25 bps, mas com possivelmente três votos divergentes (manutenção, corte de 25 bps e corte de 50 bps).

A partir do ano que vem, a perspectiva de aceleração da atividade após o fim do “shutdown” do governo, os impulsos fiscais da “One Big Beautiful Bill” e a agenda de desregulamentação que a administração Trump pretende implementar devem retirar o espaço para o FED dar continuidade ao ciclo de afrouxamento monetário, aumentando a cautela na condução da política monetária mesmo com um possível presidente do FED de viés mais “dovish” a partir de maio.