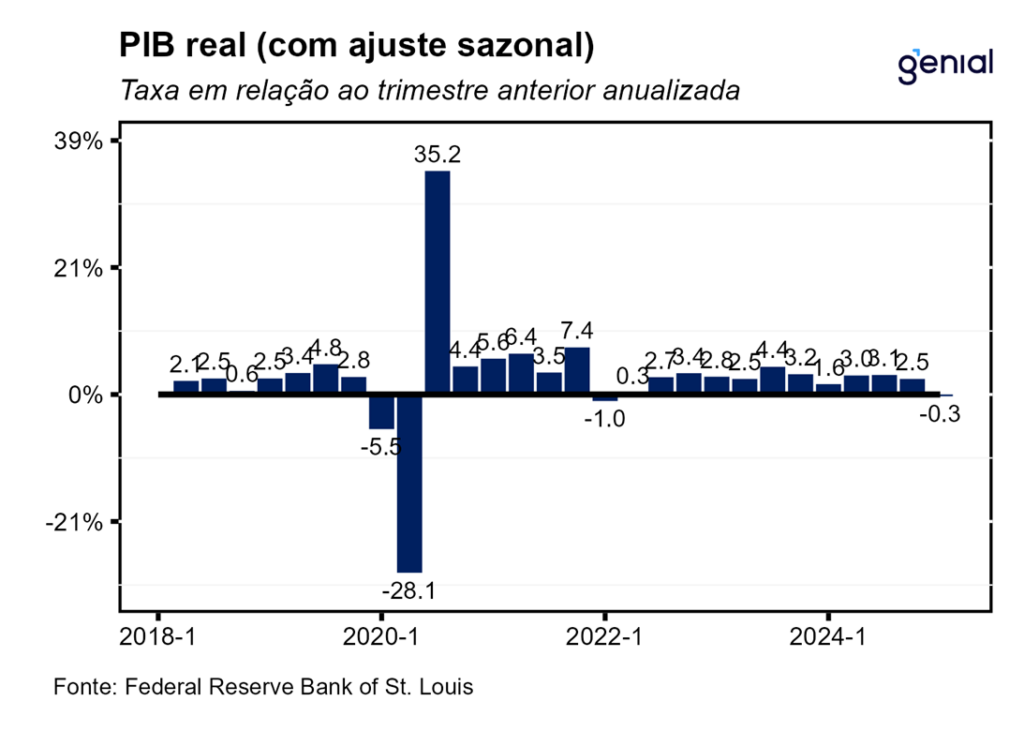

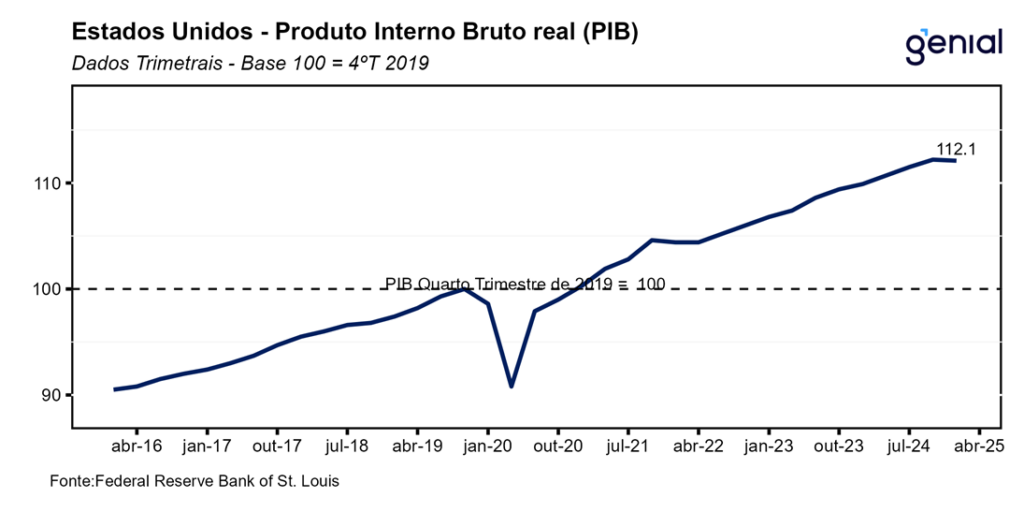

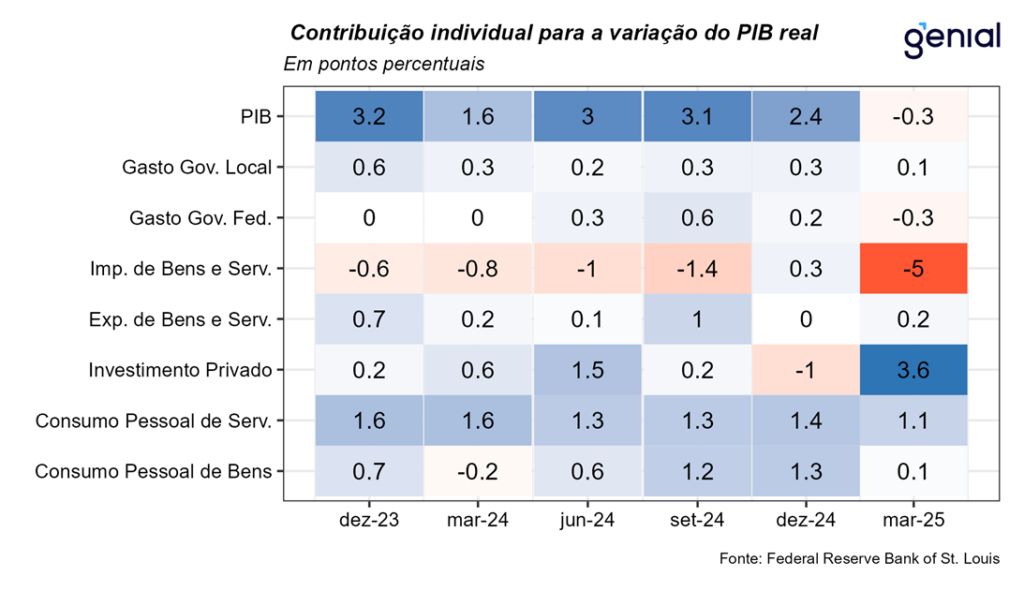

A primeira prévia do PIB dos EUA do 1º trimestre de 2025 veio marginalmente abaixo da mediana das projeções dos analistas (-0,2% t/t, Bloomberg), registrando variação de -0,3% t/t a uma taxa anualizada. Com esse resultado, o PIB agora se encontra 12,1 p.p. acima do patamar pré-pandemia (4ºtri/2019), ante 12,2 p.p. no 4º trimestre de 2024. Essa contração do PIB já era esperada em função do forte movimento de antecipação de importações que foi induzido pela intenção da nova administração em elevar as tarifas.

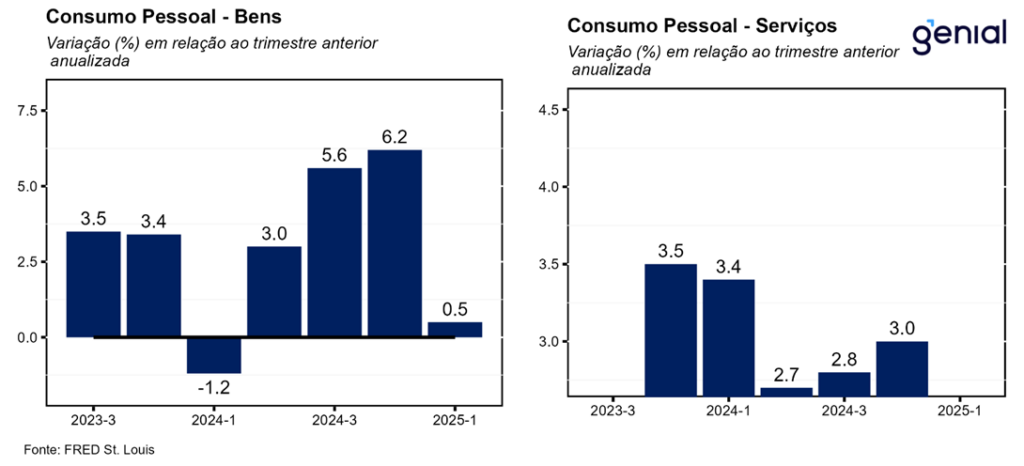

Os gastos com consumo pessoal acabaram surpreendendo positivamente os analistas, registrando alta de 1,8% t/t ante expectativa de um avanço mais modesto de apenas 1,2% t/t, número esse que deixou uma contribuição de 1,21 p.p. para o resultado cheio do PIB trimestral. Na composição, observamos um fenômeno que já era de certa forma antecipado por nós: um desvio de demanda do consumo de bens (“tradables”) para o consumo de serviços (“non-tradables”), uma vez que os primeiros seriam prejudicados pelas tarifas de importações enquanto os últimos não, num movimento contrário ao que foi visto anos atrás após a eclosão da pandemia de covid-19. Dentre os bens, a categoria de duráveis foi a que mais sofreu (-3,4% t/t e impacto de -0,26 p.p.), o que fez com que o grupo como um todo saísse de uma alta de 6,2% t/t para uma de apenas 0,5% t/t na passagem do 4º trimestre de 2024 para o 1º trimestre de 2025. Por outro lado, o consumo de serviços, embora também tenha registrado desaceleração (2,4% t/t, ante 3,0% t/t), ainda apresentou uma taxa de crescimento expressiva.

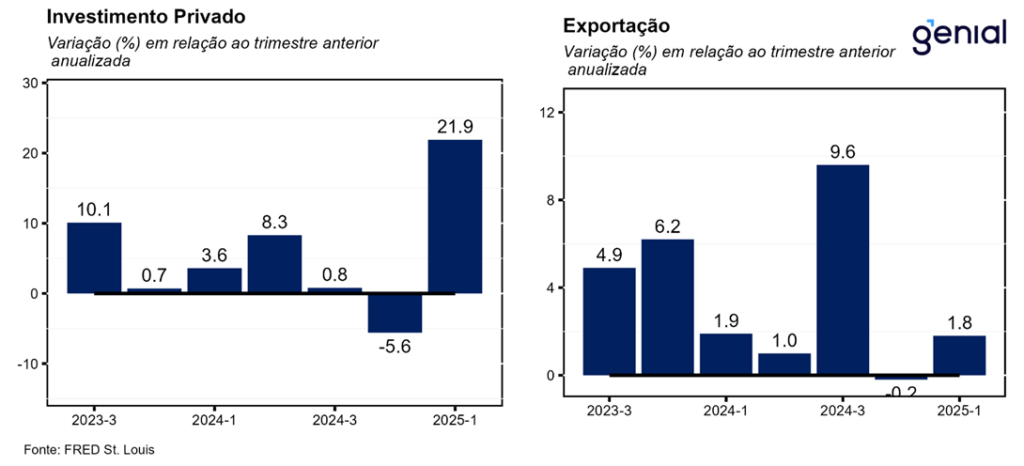

A formação de estoques privados reverteu dois trimestres seguidos de contribuição negativa e impactou o crescimento do PIB em 2,25 p.p. no 1º trimestre de 2025. Os investimentos privados deixaram para trás a contração de 5,6% t/t e dispararam 21,9% t/t, impactando o PIB trimestral em 3,60 p.p. Esse resultado se deveu ao fato de que muito da antecipação de importações acabou se traduzindo em investimentos em equipamentos (22,5% t/t, ante -8,7% t/t), o que levou o investimento fixo não residencial de -3,0% t/t para 9,8% t/t. Outro item dessa mesma categoria a apresentar uma forte alta foi o investimento em produtos de propriedade intelectual (4,1% t/t, ante -0,5% t/t). Na ponta oposta, por conta da disparada da incerteza econômica, o investimento fixo residencial desacelerou significativamente, de 5,5% t/t para 1,3% t/t.

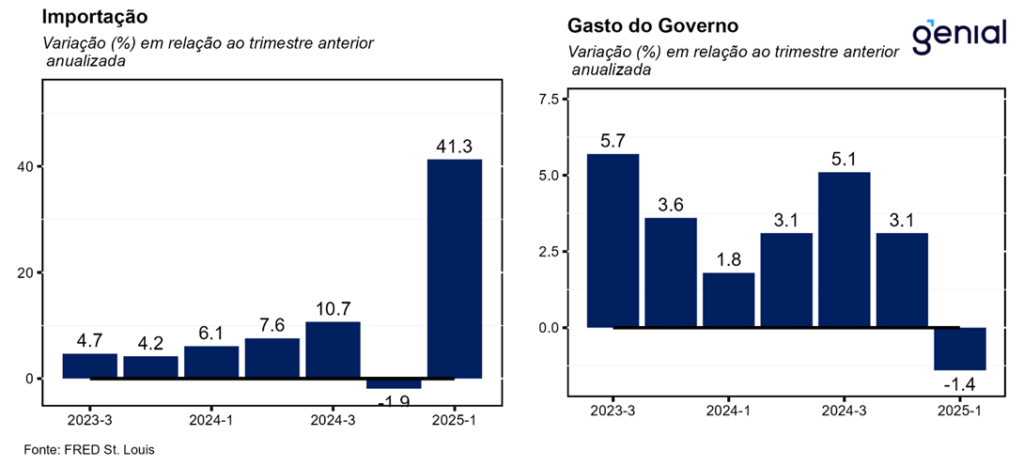

O ritmo de crescimento dos gastos do governo apresentou inflexão na passagem do 4º trimestre de 2024 para o 1º trimestre de 2025, saindo de 3,1% t/t para -1,4% t/t. Essa queda foi puxada pelos gastos do governo federal (-5,1% t/t, ante 4,0% t/t), que viu tanto os gastos com defesa nacional (-8,0% t/t, ante 4,8% t/t) como os que não envolvem defesa (-1,0% t/t, ante 2,9% t/t) registrarem contração. Já a nível estadual e local, os gastos seguiram crescendo (0,8% t/t, ante 2,5% t/t), o que reforça a narrativa de efetividade dos cortes promovidos pelo Departamento de Eficiência Governamental (DOGE) liderado por Elon Musk e que ficaram restritos apenas a esfera federal.

As importações, que entram como uma subtração no cálculo do PIB, apresentaram uma forte alta de 41,3% t/t nesse 1º trimestre do ano. Conforme o esperado, a maior parte dessa importação se deu em bens (50,9% t/t), embora a de serviços também tenha registrado aumento (8,6% t/t). As exportações cresceram, ainda que em ritmo bem mais modesto (1,8% t/t, ante -0,2% t/t), mas com uma composição similar a das importações, mais concentrada em bens (3,2% t/t, ante -4,6% t/t) do que em serviços (-0,7% t/t, ante 8,5% t/t). Com isso, a contribuição das exportações para o PIB saiu de -0,01 p.p. para 0,19 p.p., enquanto o impacto das importações saiu de 0,27 p.p. para -5,03 p.p. Em decorrência disso, as exportações líquidas pioraram expressivamente na margem, com a contribuição positiva de 0,26 p.p. no 4º trimestre de 2024 dando lugar a uma contribuição de -4,83 p.p. no 1º trimestre de 2025.

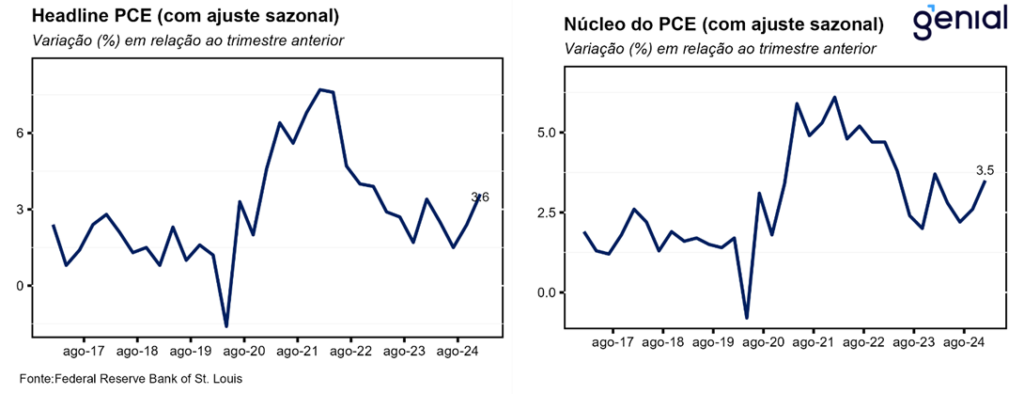

Essa primeira leitura do PIB do 1º trimestre de 2025 deixa sinais mistos para o banco central norte-americano (Fed). Se por um lado tivemos surpresas baixistas no PIB (-0,3% t/t vs. -0,2% t/t), por outro tivemos tanto a taxa anualizada da inflação cheia (3,7% t/t vs. 3,1% t/t) como do núcleo (3,5% t/t vs. 3,1% t/t) medidas pelo PCE (métrica favorita do Fed) surpreendendo para cima. A materialização de um cenário de atividade mais fraca com inflação mais alta impõe um dilema para o mandato duplo do Fed de emprego e inflação. O fato de não sabermos de antemão qual dos dois o Fed iria priorizar deixa ainda mais dúvidas acerca da condução da política monetária no futuro, num cenário que já é de incerteza recorde por conta da nova política tarifária.

Por conta disso, achamos que o mais prudente é o Fed manter a taxa de juros inalterada até que o prazo de suspensão das tarifas recíprocas dado pelo governo Trump de 90 dias expire em meados de julho. A partir desta data, a autoridade monetária teria uma melhor estimativa do novo nível médio de tarifas aplicadas pelos Estados Unidos, permitindo cálculos mais precisos do impacto das mesmas sobre a inflação e as demais variáveis econômicas.