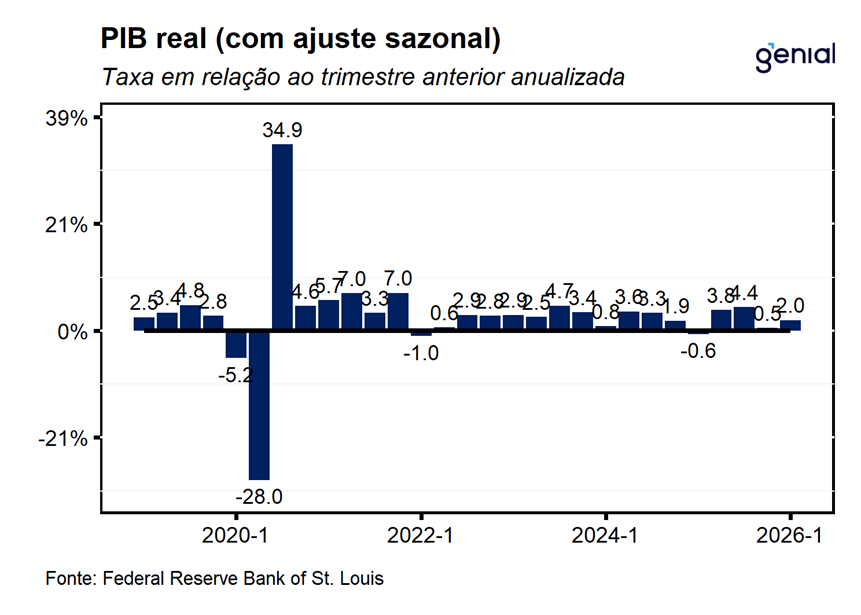

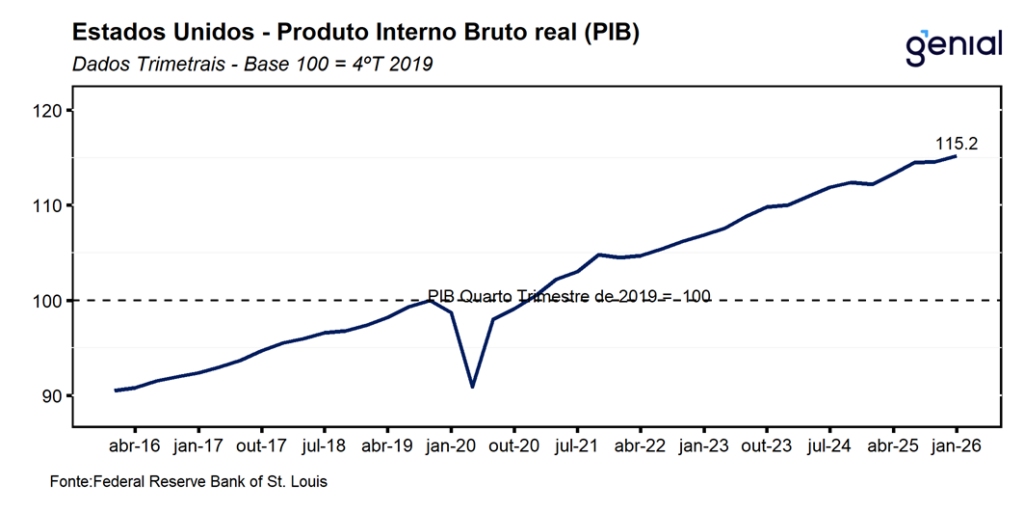

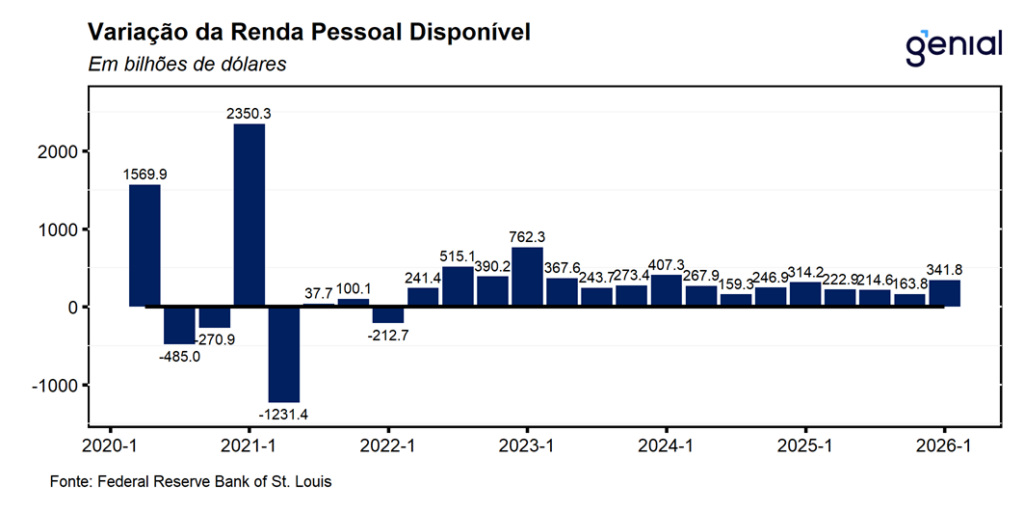

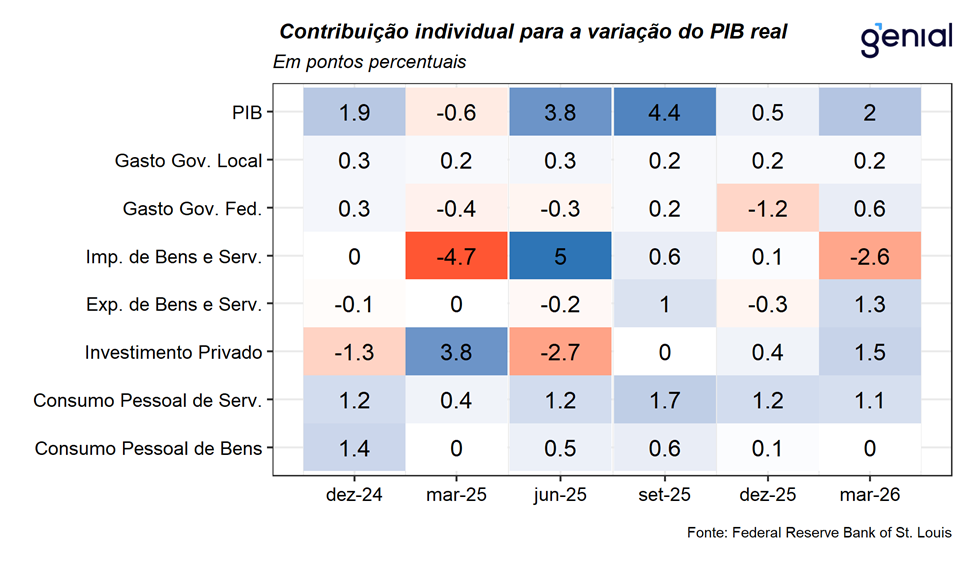

A primeira prévia do PIB dos EUA do 1º trimestre de 2026 acabou vindo abaixo do consenso de mercado (2,3% t/t anualizado, Bloomberg), registrando um avanço anualizado de 2,0% t/t, mostrando uma recuperação em relação ao desempenho próximo da estabilidade (0,5% t/t anualizado) observado ao final do ano passado. Cabe destacar que o desempenho positivo nesse início de ano foi impulsionado pela contribuição positiva do governo federal, refletindo o fim do shutdown observado no final do ano passado. Além disso, apesar dos indicadores de renda já refletirem os efeitos inflacionários do conflito nos dados de hoje, o desempenho do consumo segue sugerindo que a economia permaneceu resiliente que, a nosso ver, foi impulsionado no 1T26 pelo aumento da restituição média do imposto de renda em relação ao ano passado.

A desaceleração dos gastos com consumo pessoal veio menos intensa do que o esperado pelo mercado, saindo de um ritmo de crescimento de 1,9% t/t para 1,6% t/t na métrica trimestral anualizada na virada do 4T25 para o 1T26, ante uma expectativa de desaceleração para 1,4% t/t (Bloomberg). Com isso, o consumo deixou uma contribuição de 1,08 p.p. para o resultado cheio do PIB no período. Esse resultado foi derivado da combinação entre o recuo de -0,1% do consumo de bens (-0,03 p.p.), diante da combinação da estabilidade observada no consumo de bens duráveis e leve recuo no consumo de bens semi-duráveis (-0,2% ou -0,03 p.p.), e o avanço de 2,4% do consumo de serviços (1,11 p.p.), permanecendo resiliente em relação ao final do ano passado (2,7% t/t), com destaque para o bom desempenho de serviços de saúde que contribuíram com uma alta de 0,51 p.p. do PIB. Vale destacar que o consumo discricionário de serviços mostrou uma maior fraqueza, com retração em serviços de alimentação fora do domicílio e acomodação de serviços recreativos.

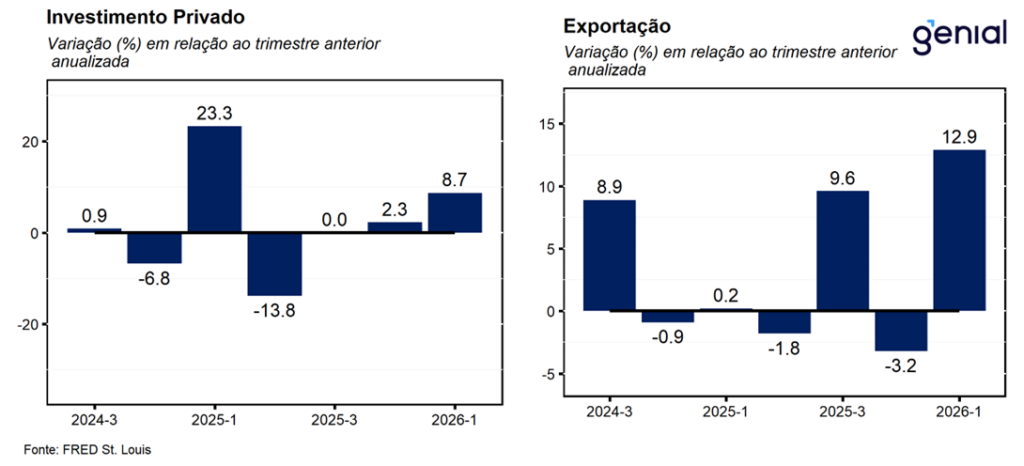

Ainda pelo lado da demanda privada doméstica, o crescimento no primeiro trimestre de 2026 voltou a ser impulsionado pelo investimento privado (8,7% t/t ou 1,48 p.p.), especialmente em segmentos ligados à tecnologia inteligência artificial. O destaque ficou por conta da alta de 6,2% t/t dos investimentos fixos (+1,08 p.p.), tendo como principal destaque os investimentos não residenciais que registraram expansão de 10,4% t/t (+1,39 p.p.), sendo liderado pelos investimentos em equipamentos (17,2% a/a ou +0,88 p.p.), acelerando em relação aos 4,3% a/a registrados no trimestre anterior, e produtos de propriedade intelectual 13,0% a/a, também acelerando em relação aos 5,4% t/t do 4T25, com destaque para os investimentos em softwares no período. Em contrapartida, os investimentos em estruturas seguiram em queda (-6,7% t/t) e o investimento residencial voltou a recuar de forma relevante (-8,0% t/t), reforçando a fraqueza dos segmentos mais sensíveis ao nível de juros. Por fim, a formação de estoques privados acelerou a contribuição positiva para 0,40 p.p. após ter impactado em 0,14 p.p. o PIB do 4T25.

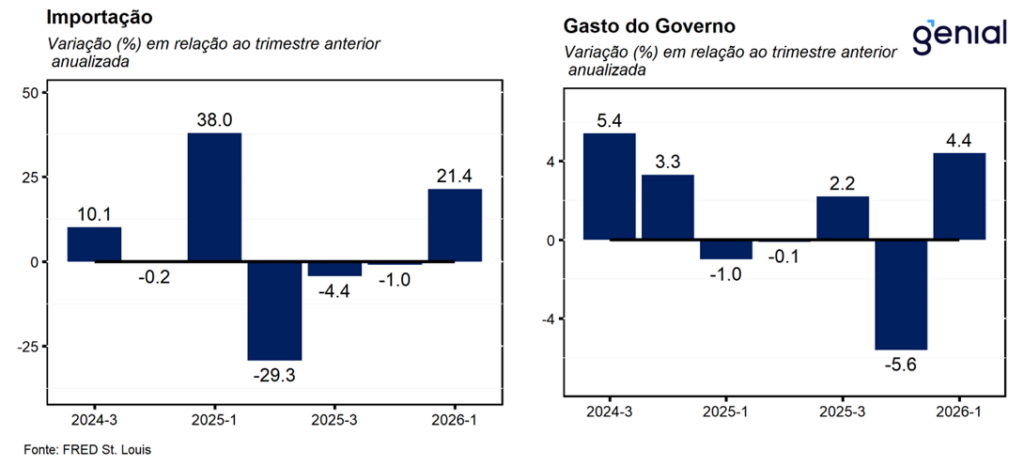

O governo federal contribuiu positivamente para o PIB, adicionando 0,56 p.p., refletindo a normalização após o impacto negativo do shutdown no trimestre anterior. O fim do shutdown da máquina pública federal norte americana cuja duração foi entre os meses de outubro e novembro fez com que o consumo do governo saísse de um recuo de 5,6% t/t no 4T25 para uma alta de 4,4% t/t. Como esperado, o fim do shutdown foi responsável por uma forte recuperação dos gastos federais não relacionados à defesa nacional que saíram de um recuo de 24,3% a/a para um avanço de 20,3% t/t. Já a nível estadual e local, os gastos continuaram na mesma toada de antes (1,6% t/t, ante 1,5% t/t), uma vez que o shutdown do governo ocorreu só a nível federal.

Pelo lado do setor externo, o comércio internacional voltou a exercer pressão negativa relevante sobre o crescimento. As exportações líquidas subtraíram 1,30 p.p. do PIB no trimestre, em movimento parcialmente compensado pela contribuição positiva de 0,40 p.p. da variação de estoques. As importações, que entram como subtração no cálculo do PIB, reverteram a contração de 1,0% t/t observada no fim do ano passado e passaram a registrar forte alta de 21,4% t/t, retirando 2,62 p.p. do crescimento no 1T26. Esse movimento refletiu, principalmente, o avanço expressivo das importações de bens, que cresceram 25,8% t/t após três resultados negativos consecutivos. Em nossa avaliação, essa recomposição das importações decorre, em parte, da decisão da Suprema Corte americana de derrubar as tarifas recíprocas aplicadas em fevereiro sobre diversos produtos importados. Além disso, o movimento também pode já estar refletindo um comportamento preventivo das empresas diante do aumento dos riscos geopolíticos associados ao conflito com o Irã, bem como da maior volatilidade nos preços de energia e de insumos importados.

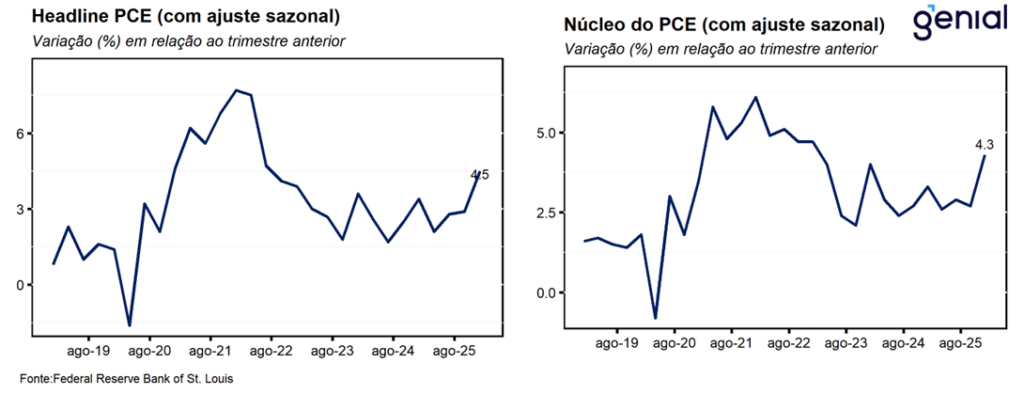

O índice de preços do PIB (GDP price index) desacelerou menos do que o esperado na virada do 4º para o 1º trimestre, saindo de 3,7% t/t para 3,6% t/t, contudo ficando aquém do esperado pelo mercado (3,9% t/t, Bloomberg). Já o núcleo do PCE, que exclui energia e alimentos, saiu de 2,7% t/t para 4,3% t/t de alta, superando o consenso de mercado que tinha como expectativa um avanço de 4,1% t/t (Bloomberg). Por fim, o índice de preços de gastos com consumo pessoal (PCE) acelerou para 4,5% t/t no 1º trimestre, bem acima dos 2,9% t/t registrados no trimestre anterior.

De modo geral, avaliamos que o resultado do 1º trimestre não altera de forma relevante a leitura de desaceleração gradual da economia americana ao longo de 2026, embora afaste temores mais imediatos de perda abrupta de fôlego. A reversão dos efeitos do shutdown, a recomposição parcial dos gastos do governo e o forte investimento em tecnologia explicam parcela importante da aceleração observada no trimestre, enquanto o setor externo voltou a pesar negativamente sobre a atividade. Em síntese, o dado de hoje reforça a percepção de que a economia americana segue resiliente, mas com uma composição de crescimento mais frágil do que sugere o headline, sobretudo em um ambiente de inflação mais alta e incerteza geopolítica elevada.