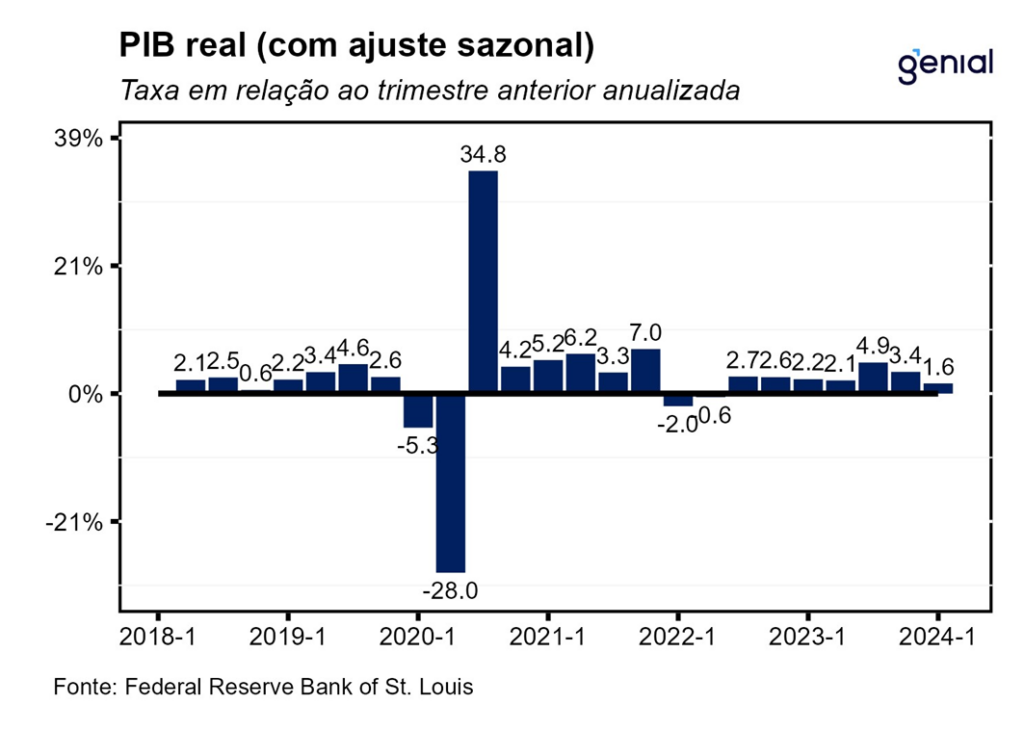

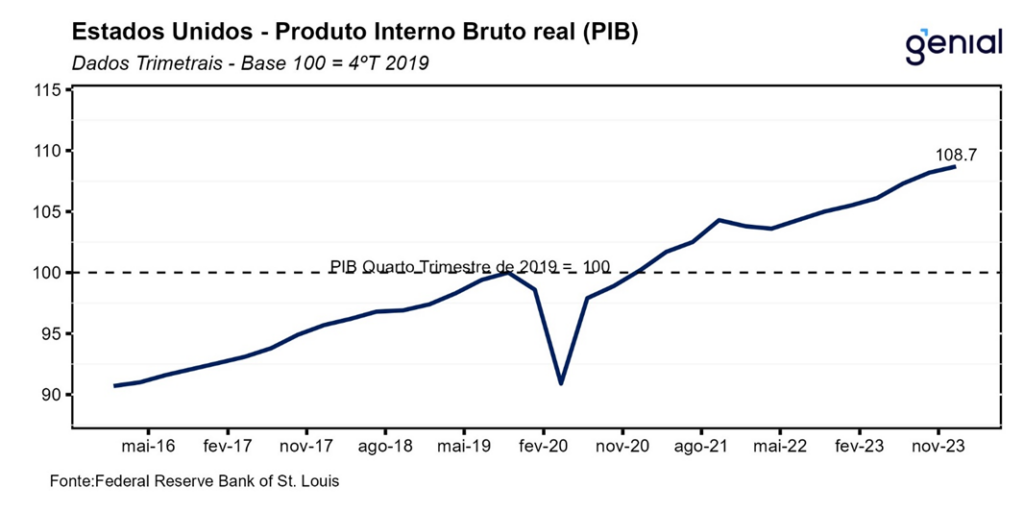

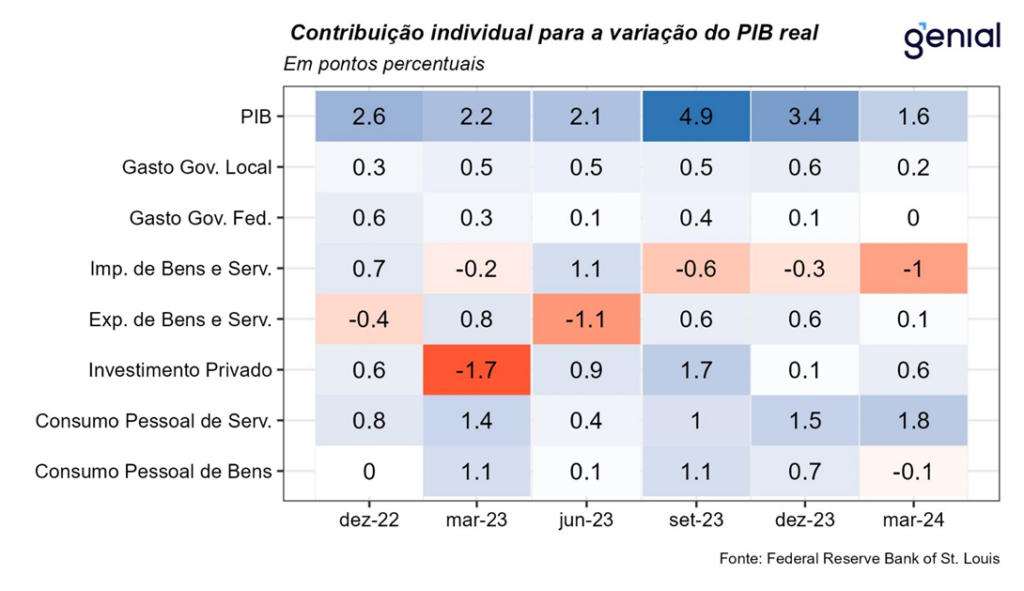

A primeira prévia do PIB dos EUA do 1º trimestre de 2024 veio abaixo do piso das projeções dos analistas (1,7% t/t, Bloomberg), avançando 1,6% t/t a uma taxa anualizada. Com esse resultado, o PIB agora se encontra 8,7 p.p. acima do nível pré-pandemia (4º tri/2019). Esse é o sétimo cômputo trimestral positivo depois do quadro de recessão técnica visto nos dois primeiros trimestres de 2022.

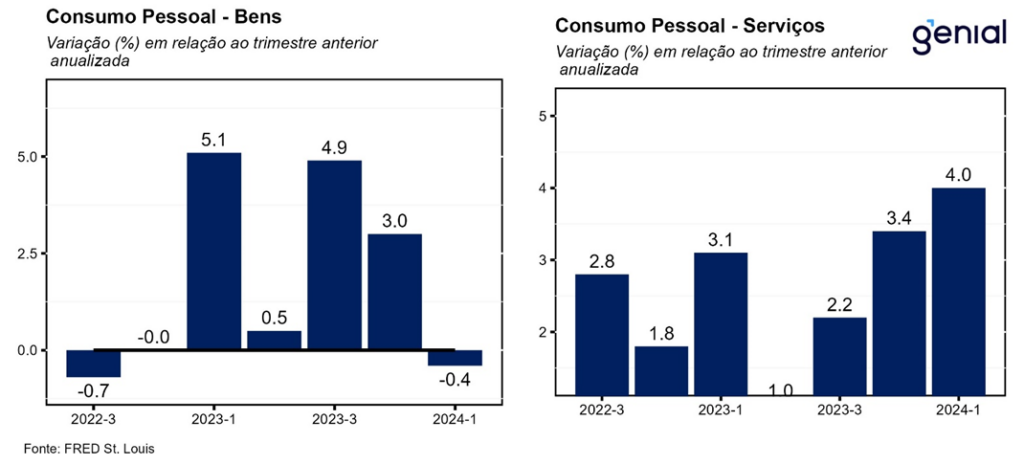

Dentre os gastos com consumo pessoal, que apresentou a maior contribuição para o resultado cheio do PIB trimestral (2,5% t/t e impacto de 1,7 p.p.), o consumo de bens interrompeu o período de cinco trimestre consecutivos de alta, saindo de 3,0% t/t para -0,4% t/t, puxado tanto pelos gastos em bens duráveis (-1,2% t/t, ante 3,2% t/t) como pelos bens não duráveis (0,0% t/t, ante 2,9% t/t). Já os gastos com serviços, por outro lado, entraram no terceiro trimestre seguido de aceleração, saindo de 3,4% t/t para 4,0% t/t. Essa maior demanda por serviços deve contribuir para dificultar ainda mais o processo de desinflação do setor, cujas métricas de inflação voltaram a acelerar na margem.

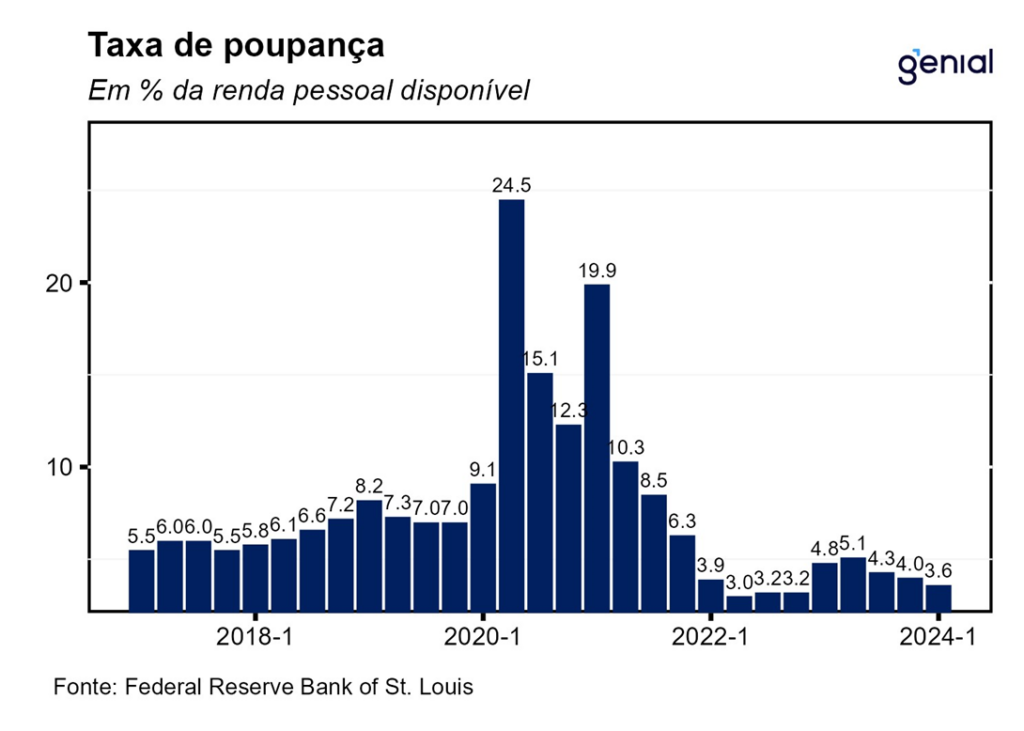

No geral, o fato do crescimento do consumo pessoal ter vindo abaixo da mediana das projeções (3,0% t/t) pode ser um sinal do impacto que o fim do excesso de poupança das famílias em meados do primeiro trimestre teve sobre o consumo. Antes, o consumo das famílias era impulsionado tanto pelos juros em patamares mais baixos, fomentando os empréstimos, como pelo excesso de poupança dos anos de pandemia. Agora, o único vetor que continua dando suporte para o consumo privado é o fato de os salários ainda estarem crescendo acima da inflação.

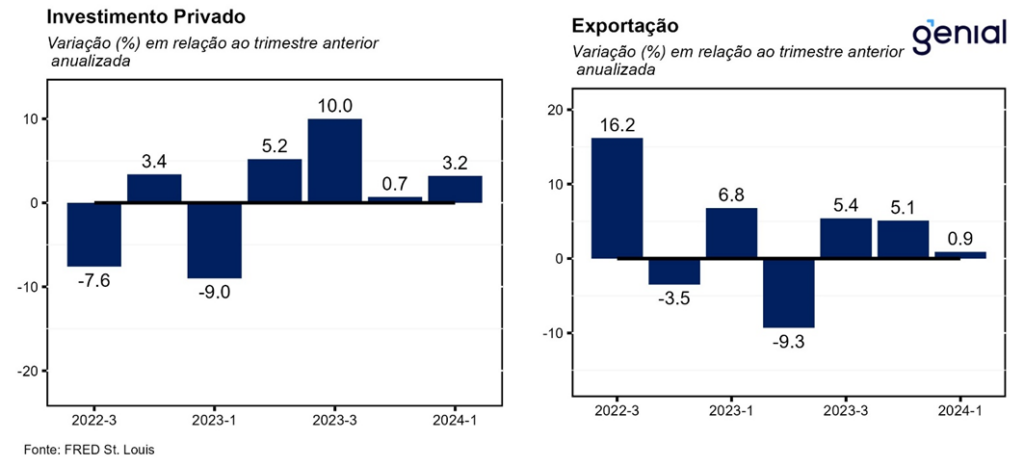

A formação de estoques privados continuou a apresentar uma contribuição negativa para o crescimento do PIB, ainda que menos intensa, de -0,35 p.p. ante -0,47 p.p. O investimento em ativos fixos continuou a acelerar, deixando para trás a alta de 3,5% t/t e avançando 5,3% t/t, o que impactou o PIB em 0,91 p.p. no período. Esse resultado foi puxado pela forte alta do investimento fixo residencial (13,9% t/t, ante 2,8% t/t). Esse dado, juntamente com as vendas de residências novas terem vindo acima do esperado em março, reforça as evidências de que o setor imobiliário já ensaia uma recuperação. Já o investimento fixo não-residencial, por outro lado, desacelerou de 3,7% t/t para 2,9% t/t, com esse resultado se devendo a contração de 0,1% t/t no investimento em estruturas após quatro trimestres consecutivos de crescimento de dois dígitos.

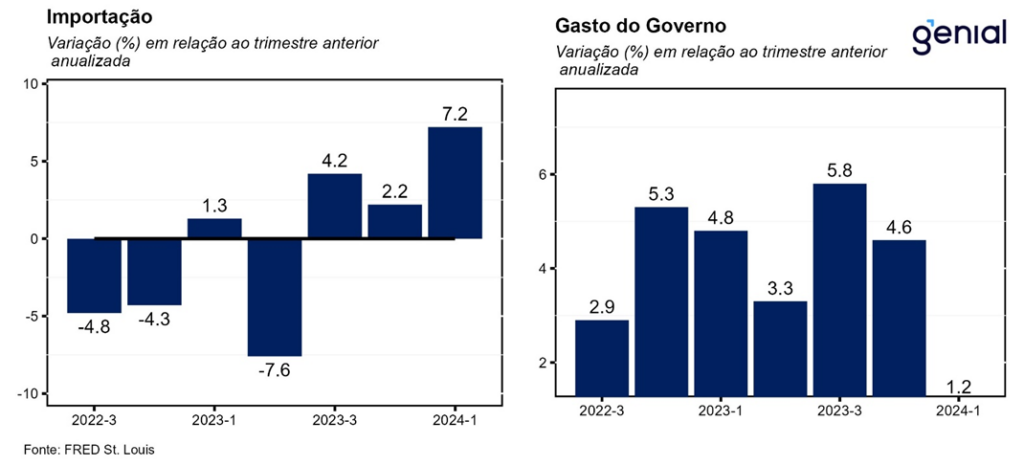

Apesar de ter sofrido revisão altista no 4º trimestre de 2023 (4,6% t/t, ante 3,3% t/t), os gastos com consumo do governo desaceleraram para 1,2% t/t no 1º trimestre de 2024. Essa desaceleração foi puxada tanto pelos gastos na esfera federal (-0,2% t/t, ante 2,4% t/t) como nas esferas estaduais e locais (2,0% t/t, ante 6,0% t/t). Os gastos com defesa nacional deixaram para trás a expansão de 0,5% t/t, passando a contrair 0,6% t/t. Já os gastos que não envolvem defesa nacional também apresentaram desaceleração considerável, saindo de 4,8% t/t para 0,3% t/t.

As importações, que entram como uma subtração no cálculo do PIB, apresentaram forte alta nesse início de ano, crescendo 7,2% t/t, ante avanço de apenas 2,2% t/t no trimestre imediatamente anterior. As exportações, por outro lado, apresentaram forte desaceleração, saindo de 5,1% t/t para 0,9% t/t. Com isso, a contribuição das exportações para o PIB saiu de 0,55 p.p. para 0,10 p.p., enquanto o impacto das importações saiu de -0,30 p.p. para -0,96 p.p. na passagem do 4º trimestre de 2023 para o 1º trimestre de 2024. Em decorrência disso, as exportações líquidas pioraram na margem, com a contribuição positiva de 0,25 p.p. dando lugar a um impacto negativo de -0,86 p.p.

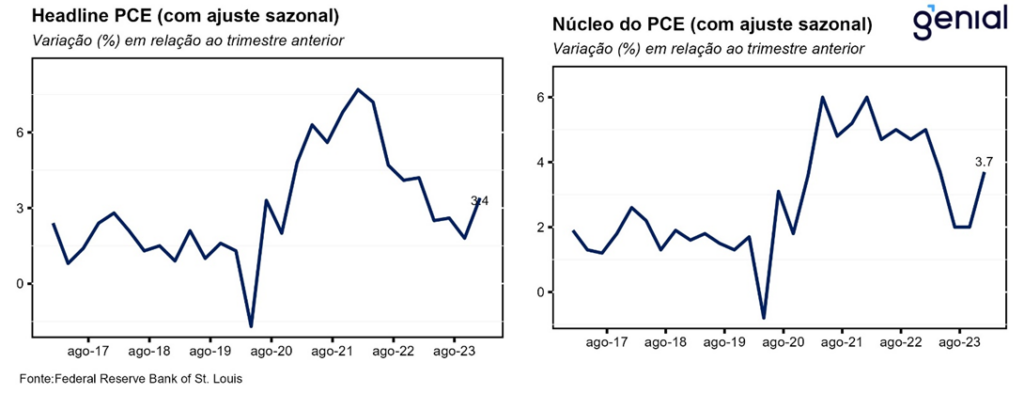

Essa primeira leitura do PIB do 1º trimestre de 2024 deixa sinais mistos para o banco central norte-americano (Fed). Se por um lado a atividade mais fraca, puxada pelo consumo (pessoal e do governo) e pelas exportações líquidas, aponta para um crescimento do PIB mais em linha com o potencial, por outro, a aceleração tanto da taxa anualizada da inflação cheia como do núcleo medidos pelo PCE (métrica favorita do Fed) para patamares que não condizem com a meta de inflação (3,4% e 3,7%, respectivamente) impede que o ciclo de afrouxamento monetário tenha início num futuro próximo, devendo ser postergado para o último trimestre desse ano e ficar restrito a apenas um ou dois cortes de 25 pontos-base na Fed Funds Rate.