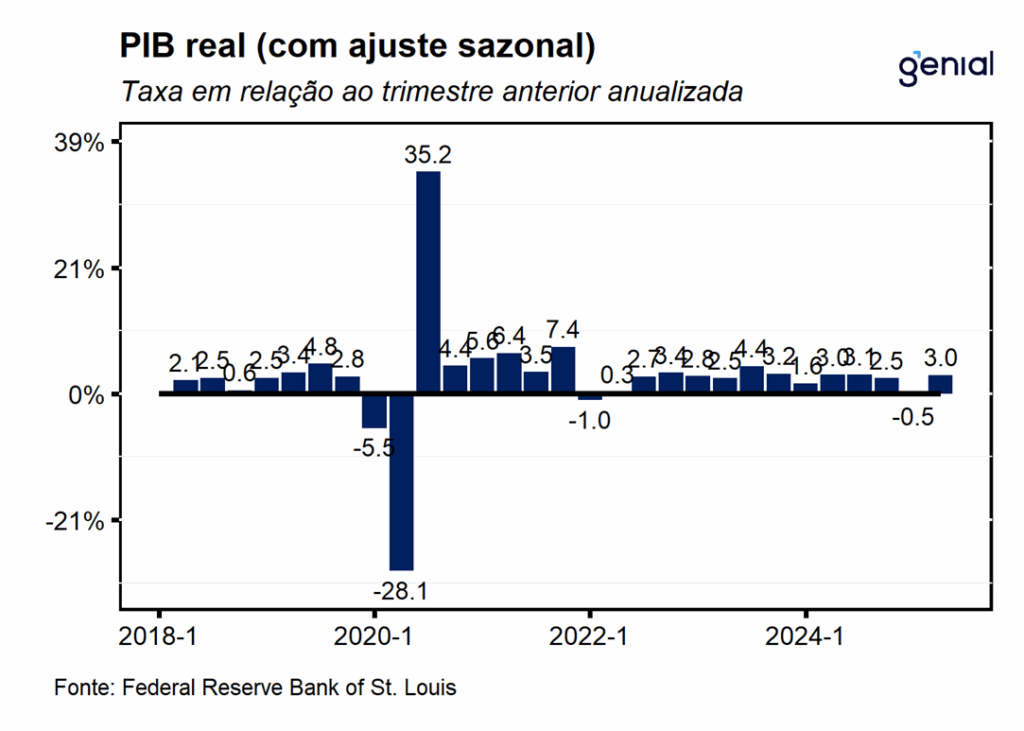

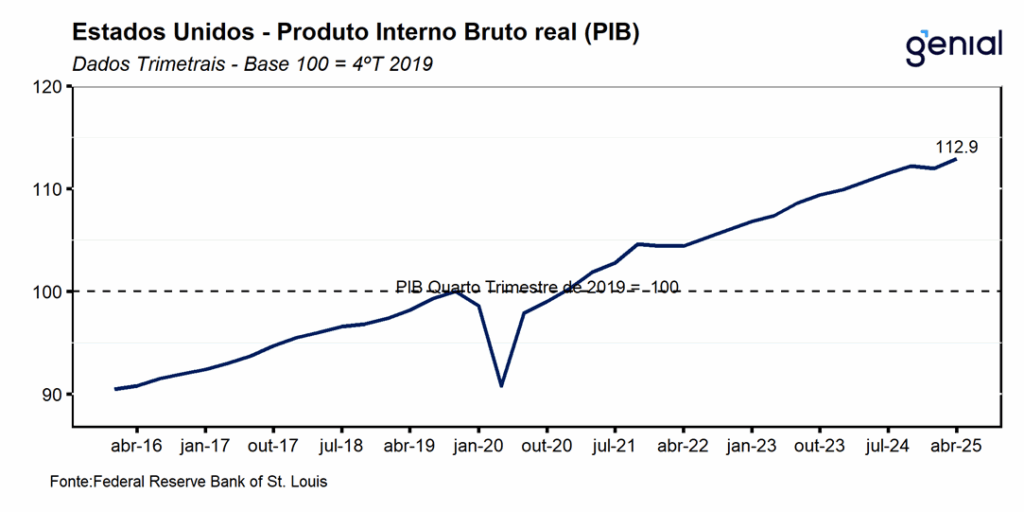

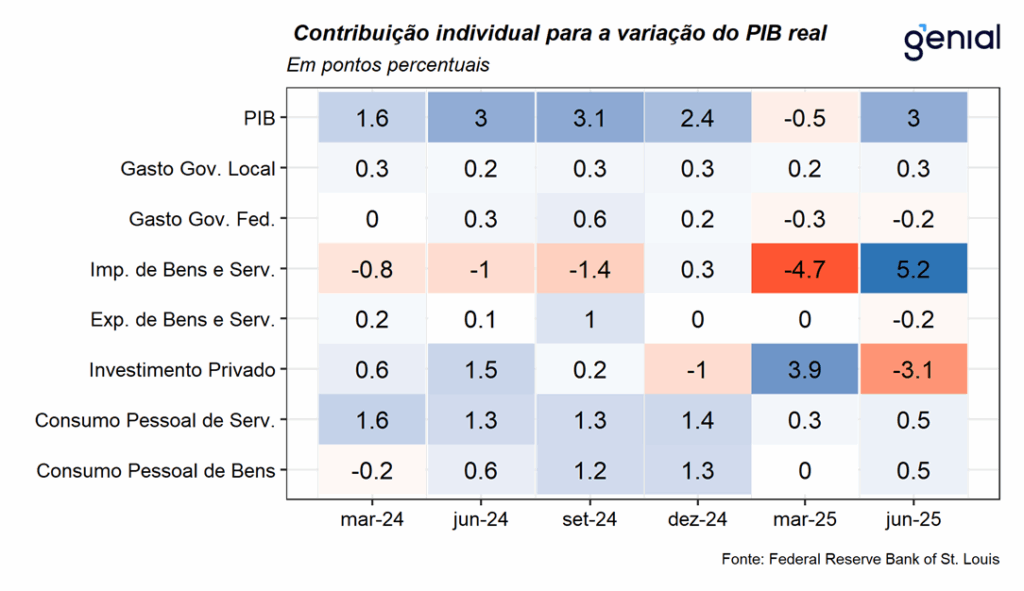

A primeira prévia do PIB dos EUA do 2º trimestre de 2025 superou a mediana das projeções dos analistas (2,6% t/t, Bloomberg), registrando uma alta anualizada de 3,0% t/t. Com esse resultado, o PIB agora se encontra 12,9 p.p. acima do patamar pré-pandemia (4ºtri/2019), ante 12,0 p.p. no 1º trimestre do ano. Essa forte alta do PIB já era esperada em função da devolução do movimento de antecipação de importações que ocorreu no 1º trimestre em função da intenção da nova administração em elevar as tarifas de importação.

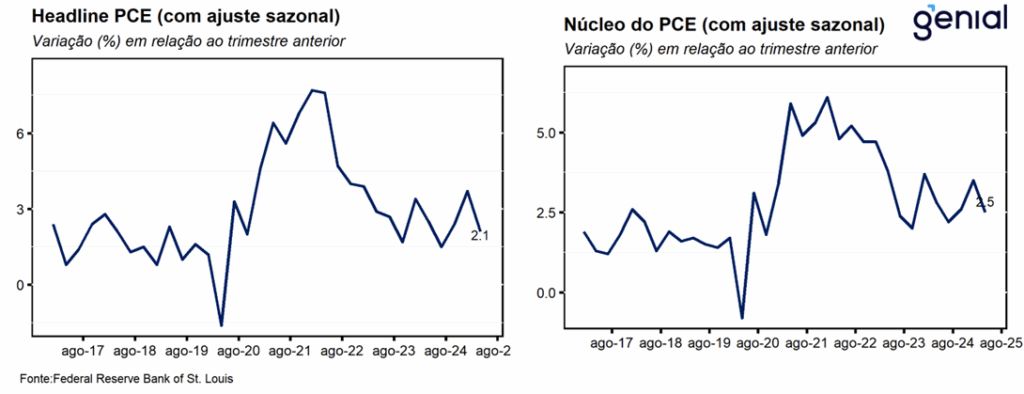

Os gastos com consumo pessoal acabaram vindo praticamente em linha com as estimativas de 1,5% t/t, avançando 1,4% t/t na métrica trimestral anualizada, número esse que deixou uma contribuição de 0,98 p.p. para o resultado cheio do PIB no período. Na composição, ocorreu a reversão do fenômeno de desvio de demanda do consumo de bens (“tradables”) para o consumo de serviços (“non-tradables”), com os primeiros registrando variação 2,2% t/t (impacto de 0,46 p.p.) e os últimos 1,1% t/t (impacto de 0,53 p.p.). Vale destacar que a não materialização do pior cenário tarifário contribuiu para uma recuperação dos gastos pessoais com bens (2,2% t/t, ante 0,1% t/t). Dentre eles, a categoria de duráveis devolveu a perda de -3,7% t/t e avançou 3,7% t/t na passagem do 1º para o 2º trimestre, enquanto os não duráveis desaceleraram de 2,1% t/t para 1,3% t/t no mesmo período.

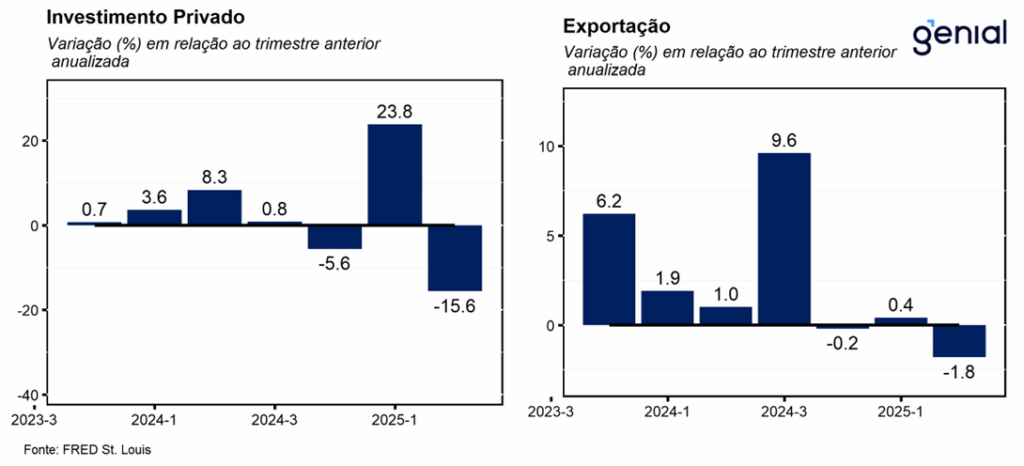

A formação de estoques privados voltou a apresentar contribuição negativa (-3,17 p.p.) após ter impactado o crescimento do PIB em 2,59 p.p. no 1º trimestre de 2025. Os investimentos privados deixaram para trás a expansão de 23,8% t/t e afundaram 15,6% t/t, impactando o PIB trimestral em -3,09 p.p. Esse resultado se deveu, quase em sua totalidade, a forte contribuição negativa vinda da variação de estoques privados. Dentro do investimento fixo não-residencial, o investimento em estruturas aprofundou a queda, saindo de -2,4% t/t para -10,3% t/t, enquanto o investimento em equipamentos, que havia crescido muito no 1º trimestre (10,3% t/t) por conta do movimento de antecipação de importações, desacelerou para apenas 1,9% t/t. Já o investimento fixo residencial continuou a sofrer, aprofundando a queda (-4,6% t/t, ante -1,3% t/t), ainda impactado pela incerteza econômica elevada.

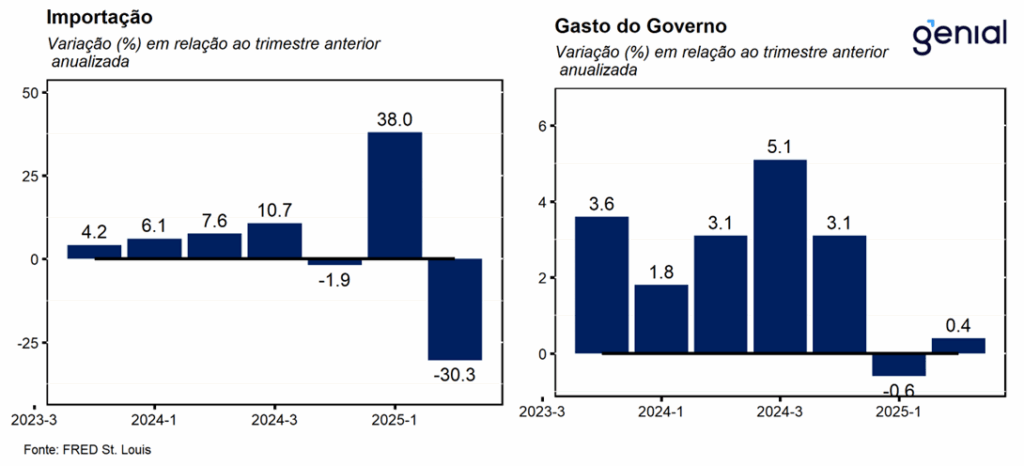

Apesar de ter apresentado inflexão, saindo de -0,6% t/t para 0,4% t/t na passagem do 1º para o 2º trimestre de 2025, o ritmo de crescimento dos gastos do governo ainda se situa muito abaixo da média dos dois anos anteriores (3,8% t/t). Os gastos do governo federal continuaram a cair (-3,7% t/t, ante -4,6% t/t), puxados pelos gastos que não envolvem defesa (-11,2% t/t, ante -1,2% t/t), ao passo que os que envolvem defesa avançaram 2,2% t/t, ante -7,1% t/t. Isso mostra que a política de enxugamento da máquina pública federal capitaneada pelo Departamento de Eficiência Governamental (DOGE) continua efetiva mesmo após a saída de Elon Musk da liderança do órgão. Uma amostra de que isso é um esforço circunscrito apenas a esfera federal é que, a nível estadual e local, os gastos não só seguiram crescendo como aceleraram (3,0% t/t, ante 2,0% t/t).

As importações, que entram como uma subtração no cálculo do PIB, apresentaram uma forte queda de -30,3% t/t no 2º trimestre do ano. Conforme o esperado, a maior parte dessa importação mais fraca se deu em bens (-35,3% t/t), embora a de serviços também tenha registrado queda (-5,4% t/t). As exportações registraram inflexão, deixando para trás a alta de 0,4% t/t no 1º trimestre e registrando variação de -1,8% t/t no 2º trimestre. Assim como no caso das importações, os bens foram a categoria que mais sofreu (-5,0% t/t, ante 6,5% t/t), enquanto que as exportações de serviços esboçaram uma recuperação (4,4% t/t, ante -9,7% t/t). Com isso, a contribuição das exportações para o PIB saiu de 0,04 p.p. para -0,19 p.p., enquanto o impacto das importações saiu de -4,66 p.p. para 5,18 p.p. Em decorrência disso, as exportações líquidas melhoraram expressivamente na margem, com a contribuição negativa de -4,61 p.p. no 1º trimestre dando lugar a uma contribuição positiva de 4,99 p.p. no 2º trimestre de 2025.

A política do banco central norte americano (Fed) de esperar o efeito das tarifas se materializar sobre a inflação (“wait and see”) e de, enquanto isso, manter a taxa de juros inalterada no patamar 4,25-4,50% a.a. parece estar pesando sobre alguns itens específicos como o investimento fixo residencial e o investimento fixo não residencial em estruturas. Um ponto que contribui para a dificuldade na interpretação dos dados econômicos, principalmente do resultado cheio do PIB, foi a variação significativa registrada pelas exportações líquidas nos dois primeiros trimestres do ano.