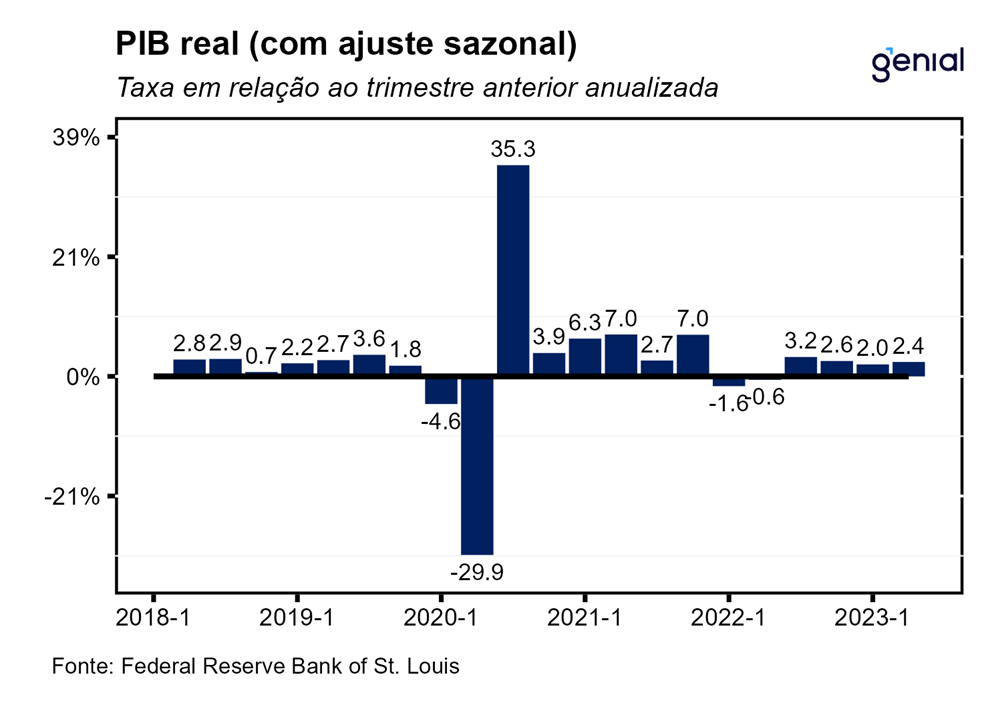

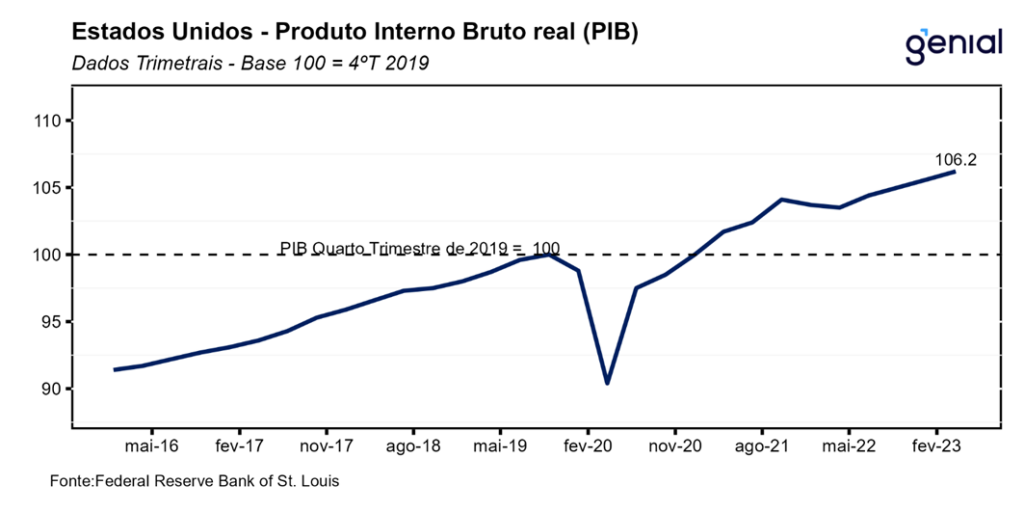

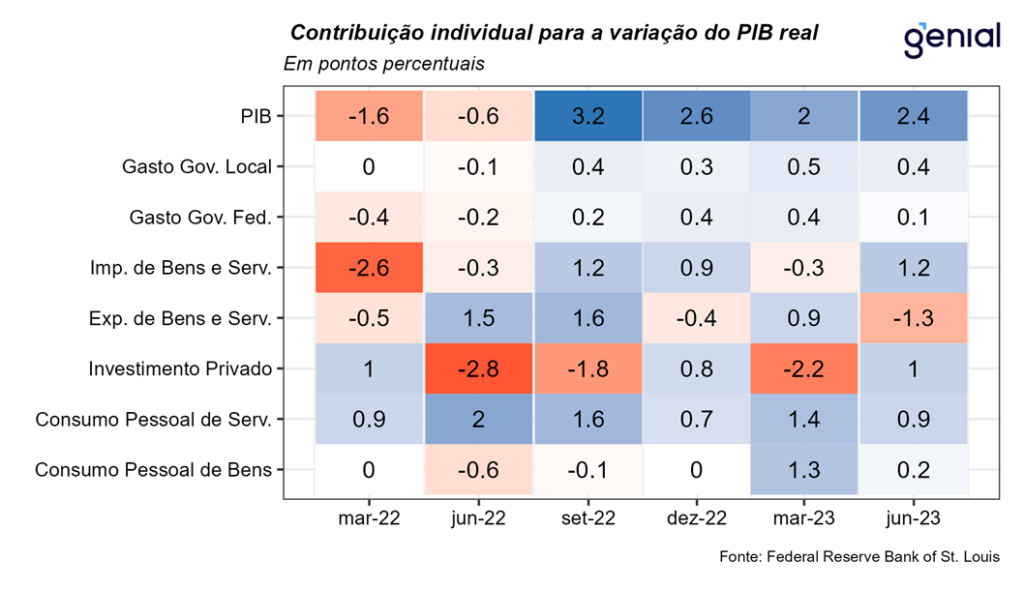

A primeira prévia do PIB americano do segundo trimestre veio consideravelmente acima da mediana das projeções dos analistas de 1,8% t/t (Bloomberg) e avançou 2,4% t/t a uma taxa anualizada. Com esse resultado, o PIB se encontra 6,2 p.p. acima do nível pré-pandemia (4º tri de 2019). Esse é o quarto cômputo trimestral positivo depois do quadro de recessão técnica visto nos dois primeiros trimestres de 2022. O número representa uma aceleração em relação ao trimestre imediatamente anterior, no qual foi observado um crescimento de 2,0% da economia americana. A maior contribuição positiva para esse resultado veio dos gastos com consumo pessoal (1,1 p.p.), que passaram de expansão de 4,2% no primeiro trimestre para uma alta de 1,6% agora. O destaque negativo foi para as exportações líquidas, que apresentaram contribuição de -0,12 p.p, puxadas principalmente pelas exportações (impacto de -1,28 p.p.).

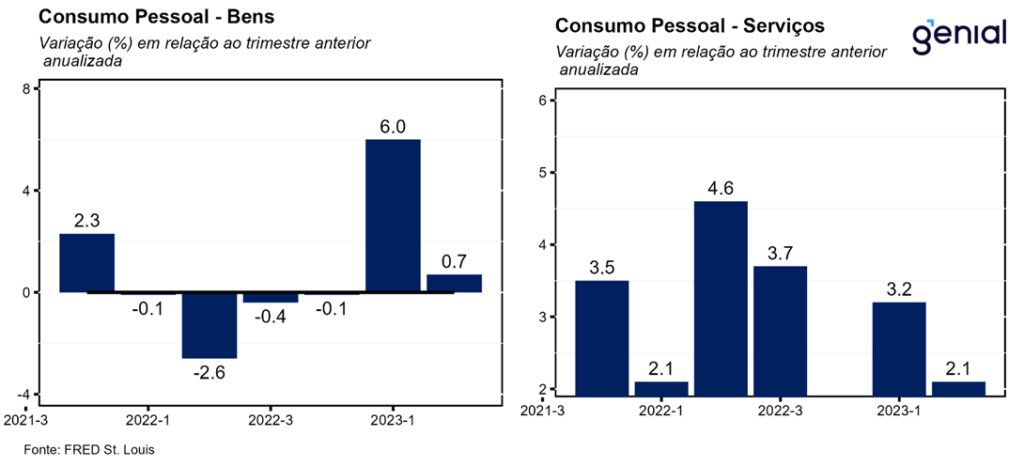

Dentre os gastos com consumo pessoal, o crescimento no consumo de bens arrefeceu bastante, passando de uma expansão de 6,0% para apenas 0,7% no segundo trimestre. Tal movimento se deveu mais ao movimento dos bens duráveis, que enfraqueceram consideravelmente (de 16,3% para 0,4%), uma vez que os gastos com bens não-duráveis cresceram de 0,5% para 0,9% no mesmo período. Os gastos com serviços também apresentaram moderação no trimestre, saindo de 3,2% no primeiro trimestre do ano para 2,1% no segundo. Esse certo vigor ainda observado nas métricas de consumo não deve se repetir no segundo semestre do ano por conta do esgotamento esperado do excesso de poupança das famílias.

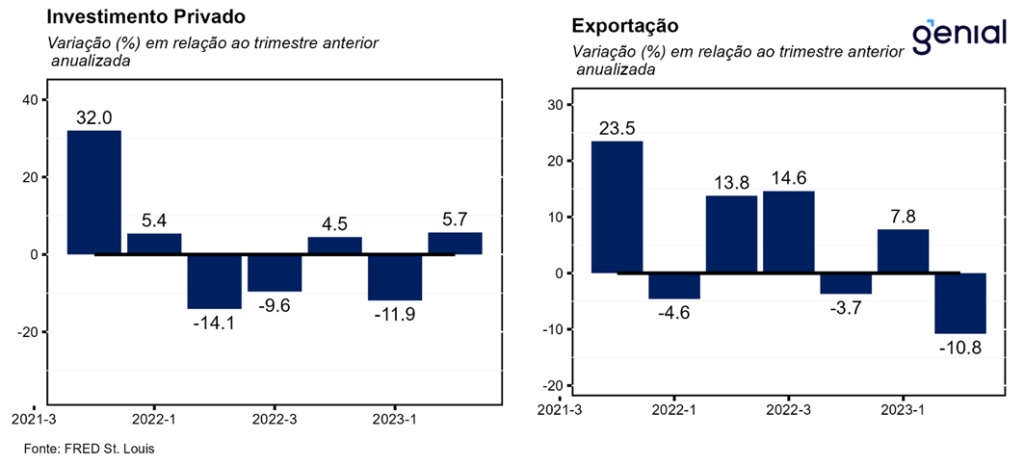

Depois de uma grande contribuição negativa (-2,14 p.p.) no primeiro trimestre, a formação de estoques privados voltou a contribuir positivamente para o resultado do PIB, adicionando 0,14 p.p. O investimento em ativos fixos deixou para trás quatro meses seguidos de queda (saindo de -0,4% para 4,9%, o que impactou o PIB em 0,83 p.p. no período), puxado pela forte alta do investimento fixo não-residencial (7,7%, ante 0,6%). Duas das três aberturas desse item foram as responsáveis por essa alta. Foram elas: equipamentos (10,8%, ante -8,9%) e produtos de propriedade intelectual (3,9%, ante 3,1%). Apenas o investimento fixo não-residencial em estruturas apresentou desaceleração, saindo de 15,8% para 9,7%. Já o investimento fixo residencial, que vem sofrendo com as altas taxas de juros que incidem sobre as hipotecas, aprofundou a queda na passagem do primeiro para o segundo trimestre, saindo de -4,0% para -4,2%.

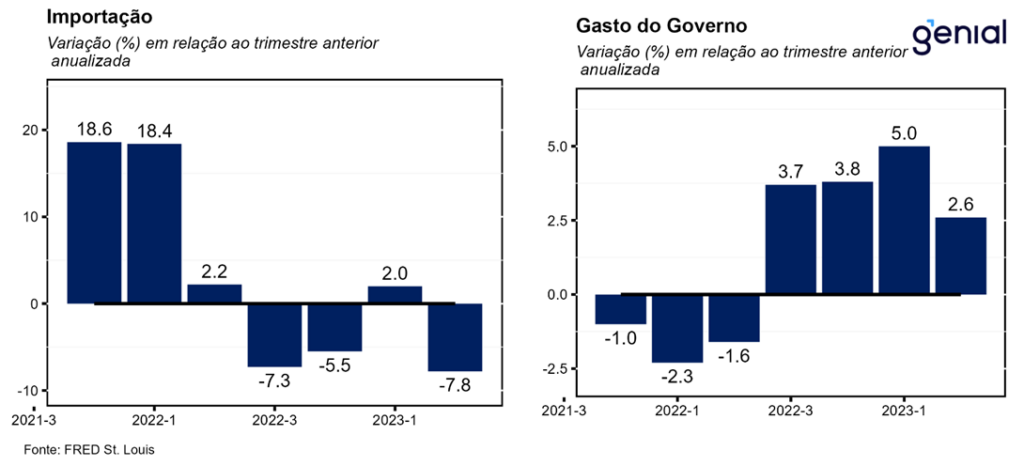

Os gastos com consumo do governo acompanharam os gastos com consumo pessoal e arrefeceram no segundo trimestre, com o crescimento de 5,0% visto no primeiro trimestre dando lugar a um avanço de 2,6%. Essa tendência de esmorecimento foi puxada mais pela esfera federal (0,9%, ante 6,0%) do que pelas esferas estaduais e locais (3,6%, ante 4,4%). Os gastos relacionados com defesa nacional repetiram a expansão do primeiro trimestre, crescendo 2,5%. A aprovação de um novo pacote de ajuda financeira e militar para a Ucrânia e o acirramento de outras tensões geraram uma piora do ambiente geopolítico, o que fez com que esses gastos se mantivessem elevados. Já as despesas não relacionadas com defesa saíram de um crescimento de 10,5% no primeiro trimestre desse ano para uma contração de 1,1% no segundo trimestre. As duras negociações envolvendo a suspensão do teto da dívida do país forçaram o governo a rever e a moderar alguns dos seus gastos para se adequar as exigências dos republicanos.

As importações, que entram como uma subtração no cálculo do PIB, voltaram a apresentar queda no segundo trimestre (-7,8%) depois de terem crescido 2,0% no trimestre imediatamente anterior. As exportações também apresentaram a mesma tendência de reversão do crescimento, mas com uma contração bem maior (-10,8%, ante 7,8%). Com essa inversão, a contribuição das exportações para o PIB saiu de 0,86 p.p. para -1,28 p.p. na passagem do primeiro para o segundo trimestre. Em decorrência disso, as exportações líquidas pioraram um pouco, com a contribuição de 0,58 p.p. dando lugar a um impacto de -0,12 p.p. Esse decrescimento tanto das exportações como das importações está em linha com o quadro de desaceleração não só da economia norte-americana como também da economia global.

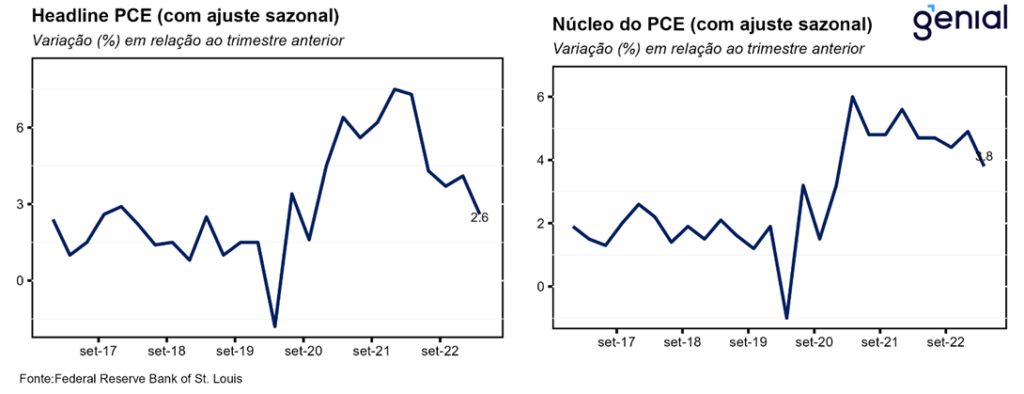

Essa primeira prévia do PIB do segundo trimestre deixa sinais mistos para o banco central norte-americano (Fed). Se por um lado a atividade mais forte, puxada principalmente por uma expansão acima das estimativas do consumo pessoal, aponta para a necessidade de uma alta de juros adicional nesse segundo semestre, o núcleo de inflação mais baixo que o esperado (3,8% t/t anualizado, ante expectativas de 4,0%), aliado a uma variação de estoques positiva, pode indicar o possível fim do ciclo de aperto monetário nos EUA. Olhando mais à frente, a economia norte-americana já vem apresentando os primeiros sinais de desaceleração. Os resultados preliminares dos Índices de Gerentes de Compras (PMI) referentes ao mês julho frustraram as expectativas, apontando para um crescimento econômico mais lento e uma criação de vagas de emprego mais modesta. Além disso, a sustentação que vem sendo dada à demanda agregada através de um consumo pessoal mais forte não deve mais ser tão expressiva por conta do término esperado do excesso de poupança das famílias.