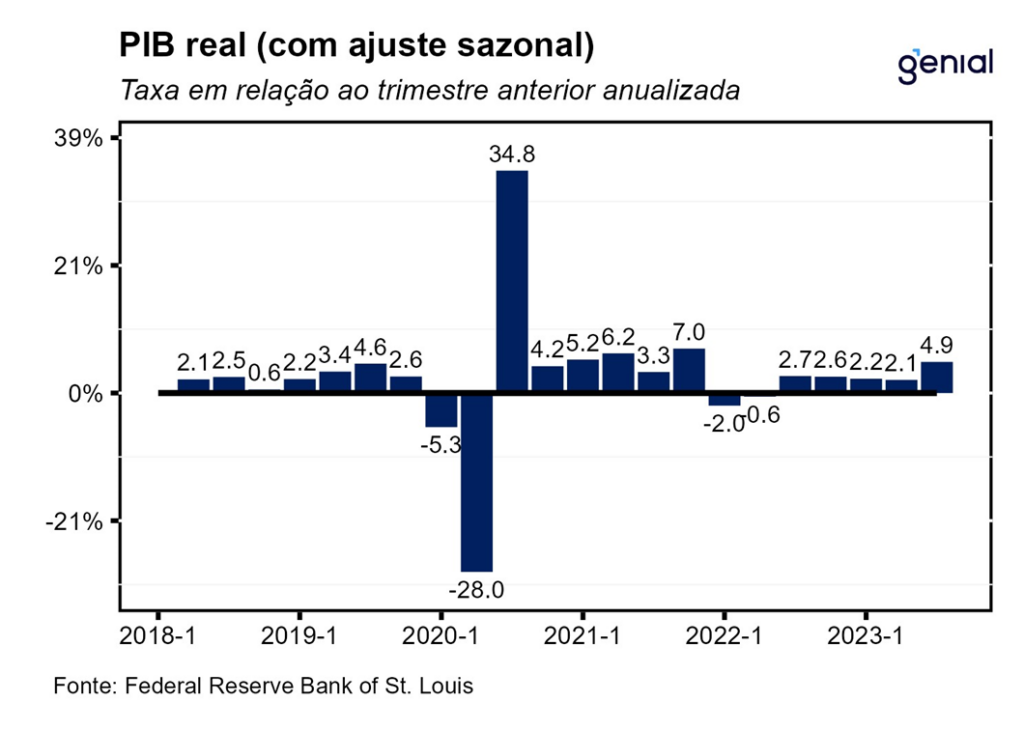

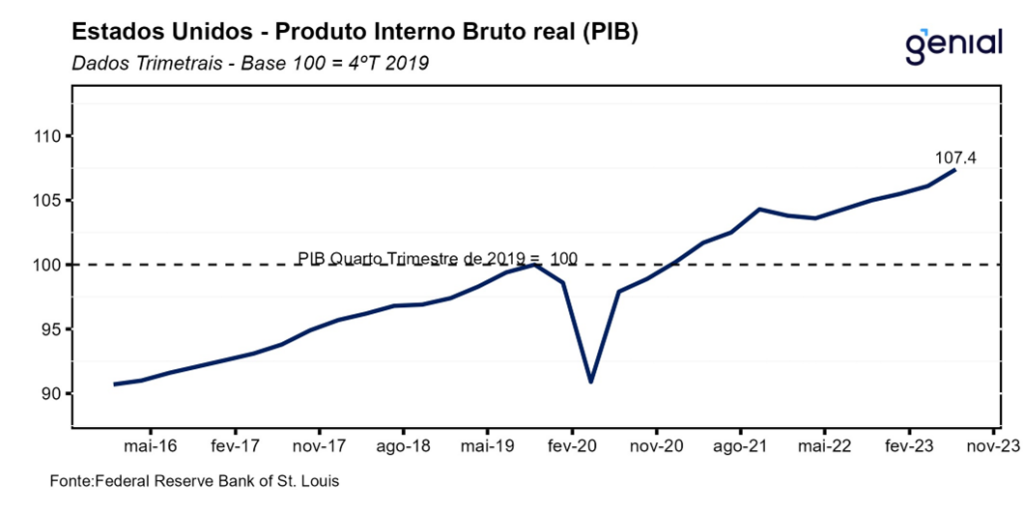

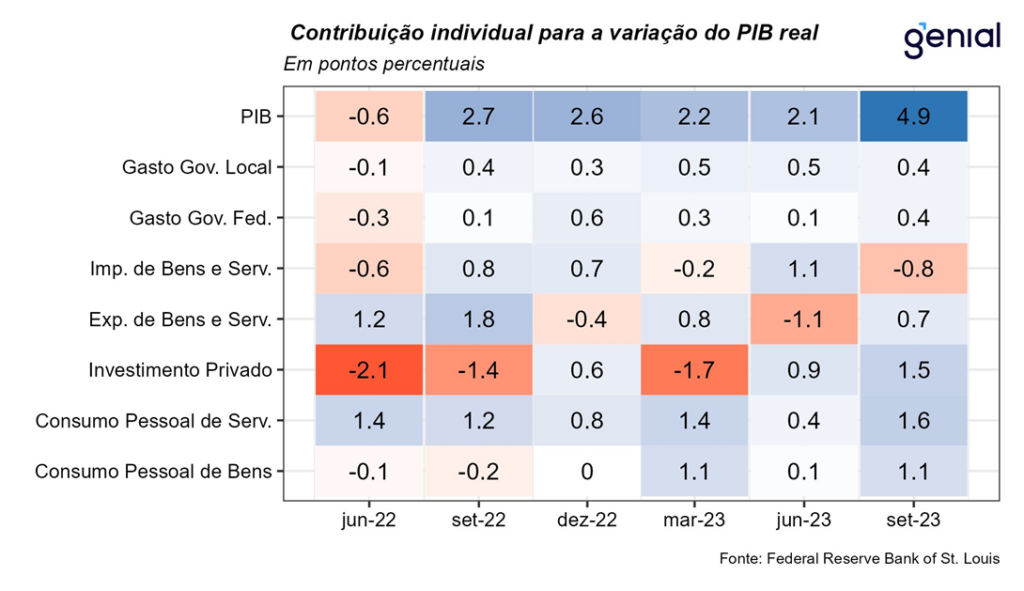

A primeira prévia do PIB norte-americano do terceiro trimestre veio acima da mediana das projeções dos analistas de 4,5% t/t (Bloomberg) e avançou 4,9% t/t a uma taxa anualizada. Com esse resultado, o PIB se encontra 7,4 p.p. acima do nível pré-pandemia (4º tri/2019). Esse é o quinto cômputo trimestral positivo depois do quadro de recessão técnica visto nos dois primeiros trimestres de 2022, e o melhor resultado trimestral desde o quarto trimestre de 2021. A maior contribuição positiva para esse resultado veio dos gastos com consumo pessoal (2,7 p.p.), que passaram de expansão de 0,8% no segundo trimestre para uma alta de 4,0% no terceiro. O destaque negativo foi para as exportações líquidas, que apresentaram contribuição de -0,08 p.p, puxadas principalmente pelas importações (impacto de -0,75 p.p.).

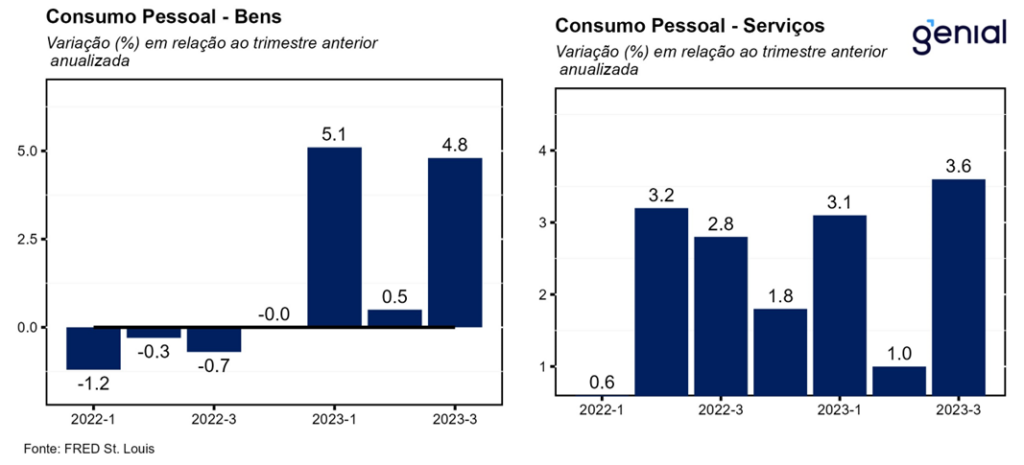

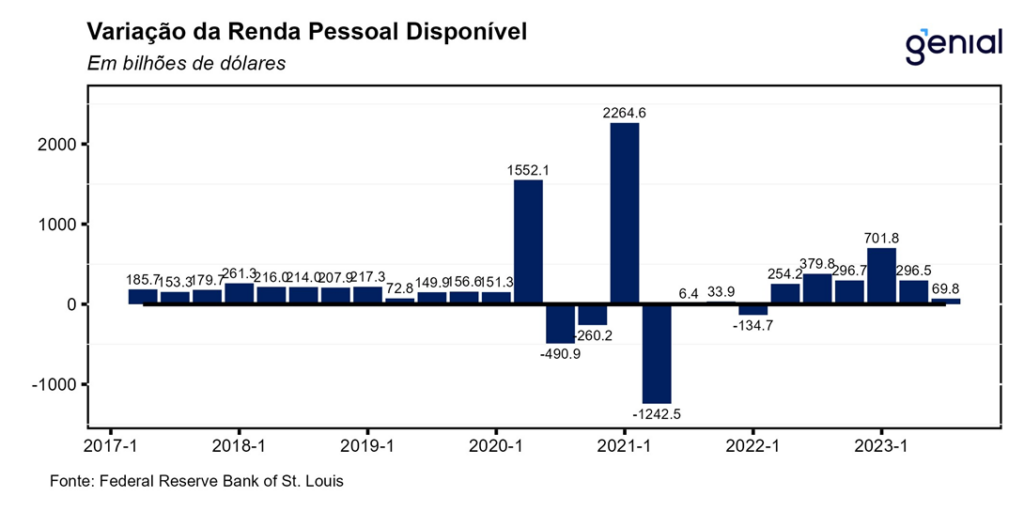

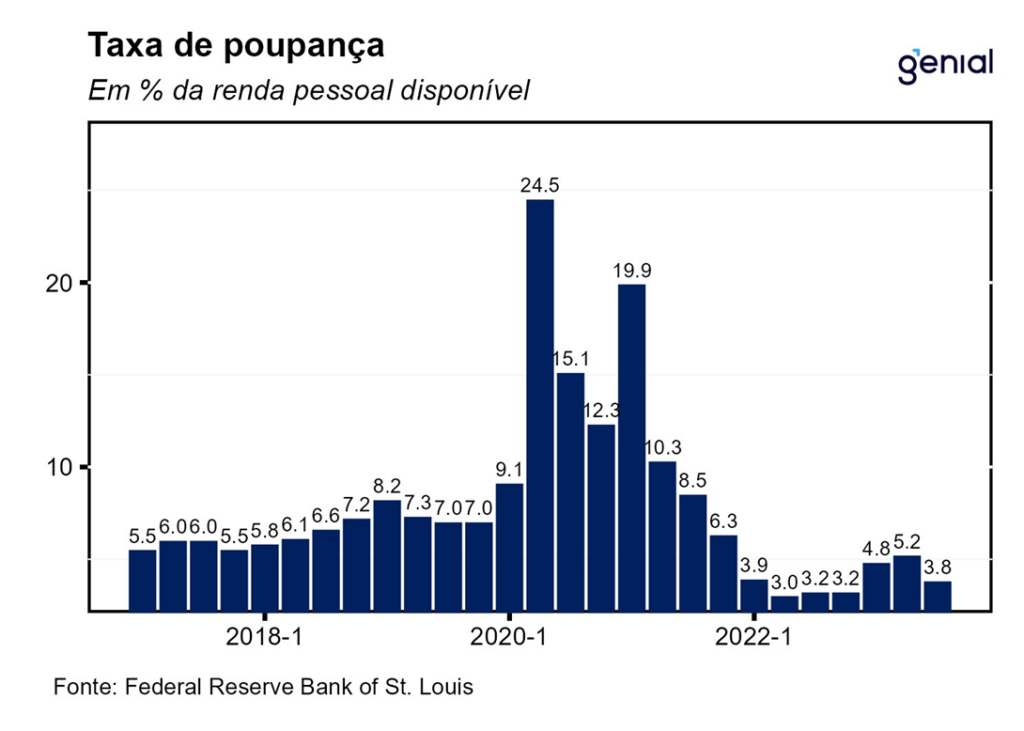

Dentre os gastos com consumo pessoal, o crescimento no consumo de bens voltou a acelerar, passando de uma expansão de apenas 0,5% para 4,8% no terceiro trimestre. Tal movimento se deveu mais ao movimento dos bens duráveis, que avançaram consideravelmente (de -0,3% para 7,6%), enquanto os gastos com bens não-duráveis cresceram de 0,9% para 3,3% no mesmo período. Os gastos com serviços também apresentaram aceleração no trimestre, saindo de 1,0% para 3,6%. Esse grande vigor observado nas métricas de consumo se deu, em grande parte, por conta da revisão altista no excesso de poupança das famílias. O órgão de estatísticas do país alterou a forma de contabilizar o rendimento dos fundos mútuos e dos fundos de investimento imobiliários. Além disso, a taxa de poupança das famílias como fração da renda disponível também foi revisada, com a média pré-pandemia (2017-19) saindo de 7,9% para 6,5%, reduzindo a tendência e elevando excesso de poupança acumulado durante os anos de pandemia. Com isso, o estoque de poupança excedente foi elevado em cerca de US$ 500 bilhões, o que também ajuda a aumentar as chances de um “pouso suave” da economia norte-americana, uma vez que os indivíduos não devem se apressar para retornar à força de trabalho, não impondo, assim, tanta pressão sobre a taxa de participação e, consequentemente, sobre a taxa de desemprego.

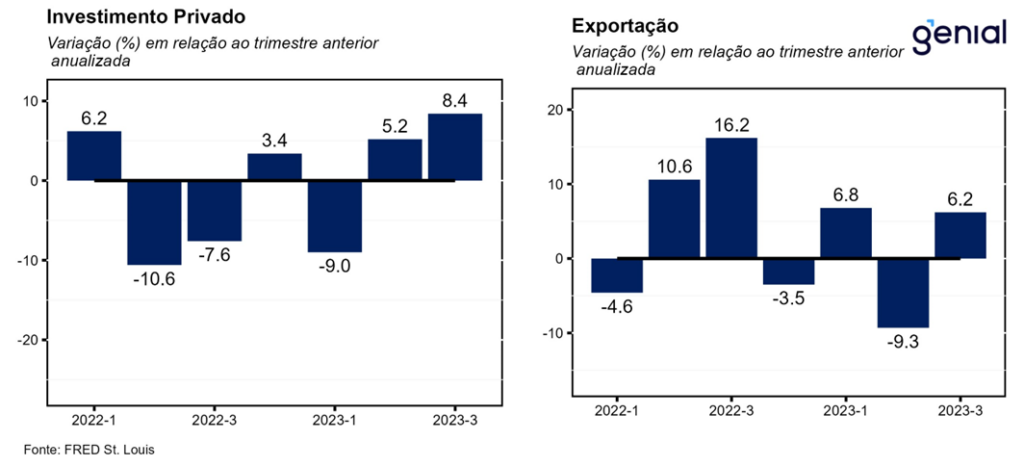

Depois de dois trimestres com contribuições ruins (-2,22 p.p. no primeiro e 0,00 p.p. no segundo trimestre), a formação de estoques privados voltou a contribuir positivamente para o resultado do PIB, adicionando consideráveis 1,32 p.p. no terceiro trimestre. O investimento em ativos fixos arrefeceu depois de ter se recuperado no trimestre anterior, deixando para trás a alta de 5,2% e avançando apenas 0,8%, o que impactou o PIB em 0,15 p.p. no período). Esse resultado foi puxado pela forte queda do investimento fixo não-residencial (-0,1%, ante 7,4%). Isso se deveu a duas das três aberturas desse item. Foram elas: equipamentos (-3,8%, ante 7,7%) e estruturas (1,6%, ante 16,1%). Já o investimento fixo não-residencial em produtos de propriedade intelectual praticamente repetiu o mesmo ritmo de expansão registrado no trimestre anterior (2,6%, ante 2,7%). Por outro lado, o investimento fixo residencial apresentou recuperação (3,9%, ante -2,2%). Essa inflexão ocorrida no setor imobiliário em relação ao seu pior momento vivido mais cedo esse ano em decorrência da subida das taxas de juros das hipotecas reforça as evidências de que o setor já ensaia uma recuperação.

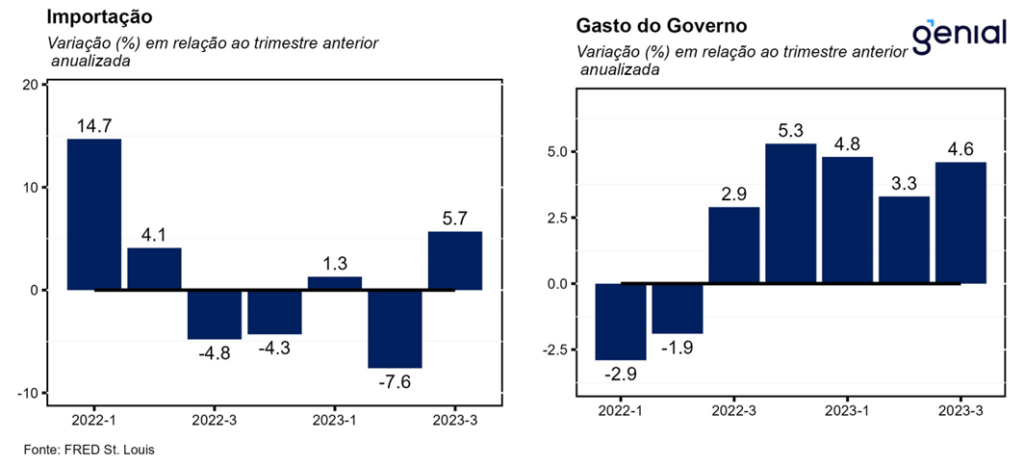

Os gastos com consumo do governo acompanharam os gastos com consumo pessoal e apresentaram forte crescimento no terceiro trimestre, com a expansão 3,3% vista no segundo trimestre dando lugar a um avanço de 4,6%. Essa tendência de alta foi puxada mais pelos gastos na esfera federal (6,2%, ante 1,1%), uma vez que nas esferas estaduais e locais, apesar de ainda terem apresentado um crescimento robusto, este desacelerou de 4,7% para 3,7%. Os gastos relacionados com defesa nacional tiveram uma forte alta, saindo de 2,3% para 8,0% na passagem do segundo para o terceiro trimestre. Vale destacar que os gastos mais elevados com essa rubrica devem se repetir no último trimestre desse ano dadas as intenções dos Estados Unidos de não só continuar ajudando a Ucrânia, como também passar a auxiliar Israel com um pacote de ajudar militar após a eclosão recente do conflito no Oriente Médio. Já as despesas não relacionadas com defesa se recuperaram após contraírem 0,4% no segundo trimestre, registrando avanço de 3,9% no terceiro trimestre.

As importações, que entram como uma subtração no cálculo do PIB, reverteram a queda registrada no segundo trimestre (-7,6%) e avançaram 5,7% na esteira de uma maior demanda doméstica por parte das famílias e do governo no terceiro trimestre. As exportações também apresentaram movimento parecido, deixando para trás a contração de 9,3% e crescendo 6,2%. Com essa inversão, a contribuição das exportações para o PIB saiu de -1,09 p.p. para 0,68 p.p., enquanto o impacto das importações saiu de 1,13 p.p. para -0,75 p.p. na passagem do segundo para o terceiro trimestre. Em decorrência disso, as exportações líquidas pioraram um pouco, com a contribuição de 0,04 p.p. dando lugar a um impacto de -0,08 p.p.

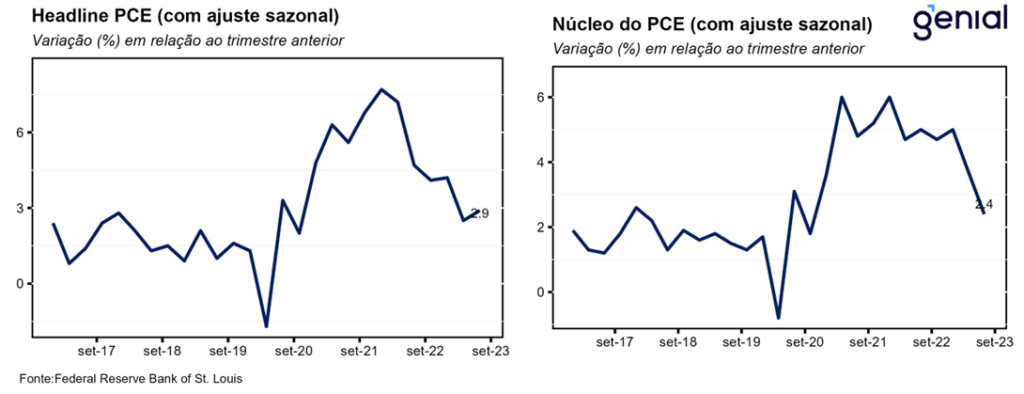

Essa primeira prévia do PIB do terceiro trimestre deixa sinais mistos para o Banco Central norte-americano (FED). Se por um lado a atividade mais forte, puxada principalmente por uma expansão acima das estimativas do consumo pessoal, aponta para a necessidade de uma alta de juros adicional nesse quarto trimestre, a desaceleração do núcleo de inflação de um ritmo anualizado de 3,7% t/t para 2,4% t/t, aliado a um aumento considerável dos estoques, pode indicar o possível fim do ciclo de aperto monetário nos EUA. Olhando mais à frente, o consumo das famílias, principal componente do PIB pelo lado da demanda, deve perder força devido a redução da renda disponível por conta da volta dos pagamentos dos financiamentos estudantis. Isso deve fazer com que o crescimento do PIB no quarto trimestre seja bem menor do que o avanço anualizado de 4,9% t/t observado agora. Por outro lado, a revisão altista do excesso de poupança das famílias em volume considerável deve limitar essa desaceleração da atividade econômica nesse final de ano.