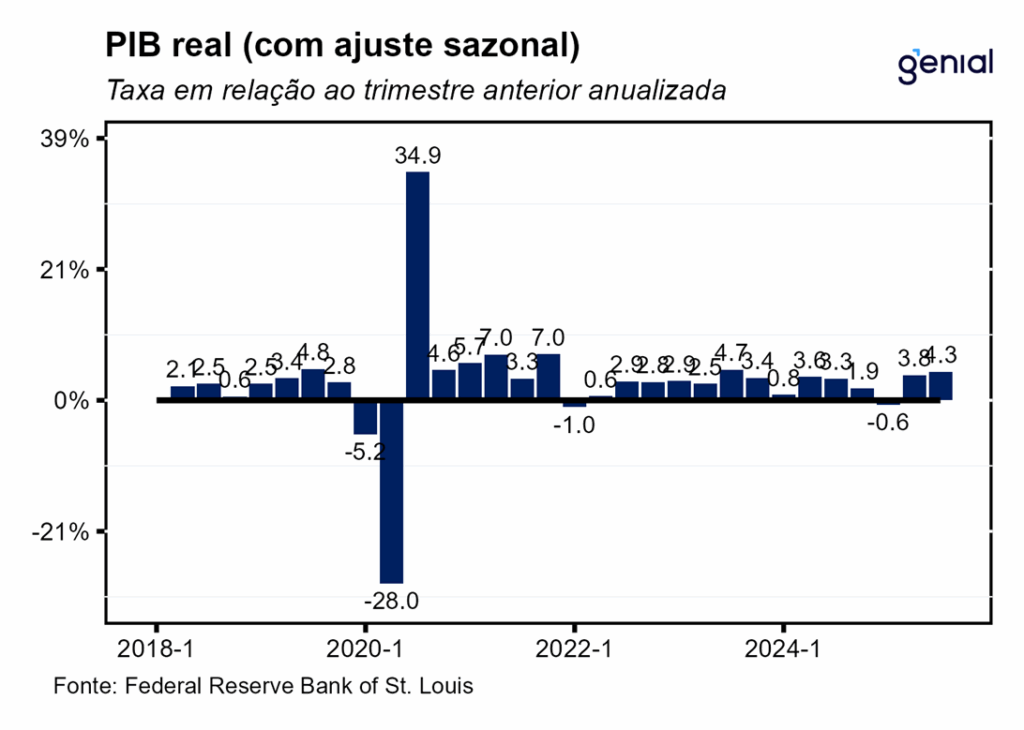

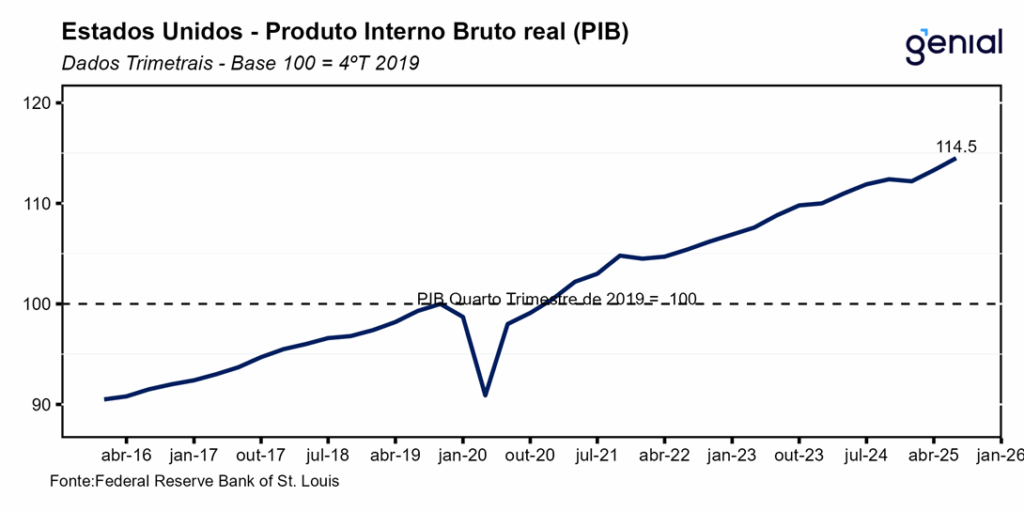

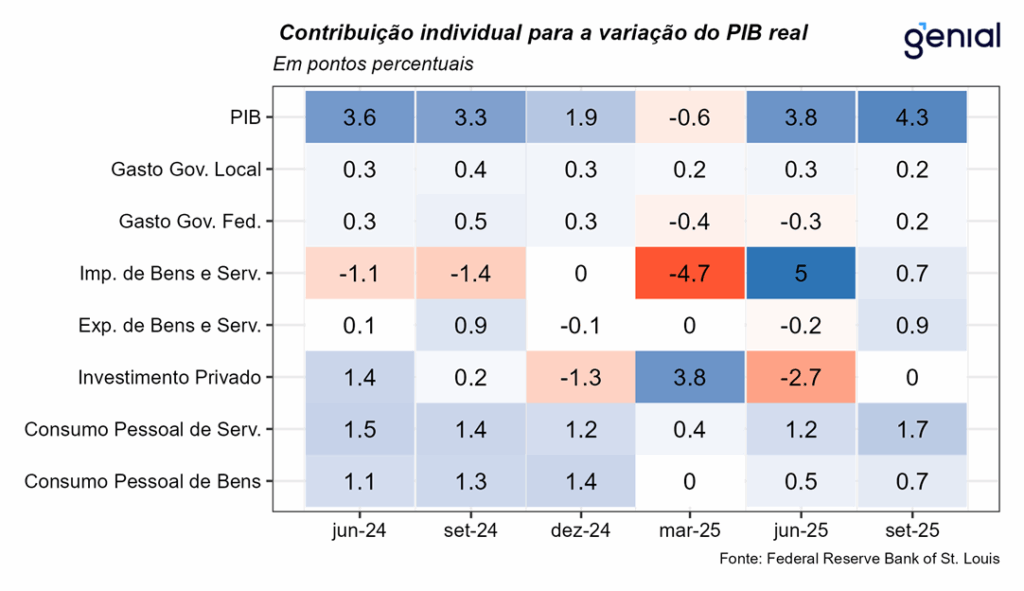

A primeira prévia do PIB dos EUA do 3º trimestre de 2025, que estava agendada inicialmente para o dia 30 de outubro, mas foi postergada por conta do shutdown do governo, veio muito acima da mediana das projeções dos analistas (3,3% t/t, Bloomberg), registrando uma alta anualizada de 4,3% t/t. Com esse resultado, o PIB agora se encontra 14,5 p.p. acima do patamar pré-pandemia (4ºtri/2019).

Os gastos com consumo pessoal foram o carro-chefe do crescimento econômico do 3º trimestre, aumentando 3,5% t/t na métrica trimestral anualizada, superando em muito a aceleração que era esperada em relação ao 2º trimestre (de 2,5% t/t para 2,7% t/t) e sendo responsável por 2,39 p.p. do resultado cheio do PIB no período (4,3% t/t). Depois de dois trimestres seguidos de alternância entre o consumo de bens e serviços por conta da decisão do governo de impor tarifas de importação, no 3º trimestre os gastos com consumo tanto de bens como de serviços apresentaram forte expansão (3,1% t/t e 3,7% t/t, com impactos de 0,66 p.p. e 1,74 p.p. respectivamente). No entanto, os bens duráveis apresentaram crescimento bem menor do que os não duráveis (1,6% t/t vs. 3,9% t/t) por conta das taxas de juros elevadas e do sentimento do consumidor ainda não ter se recuperado completamente, fatores esses que afetam muito mais o primeiro segmento do que o segundo.

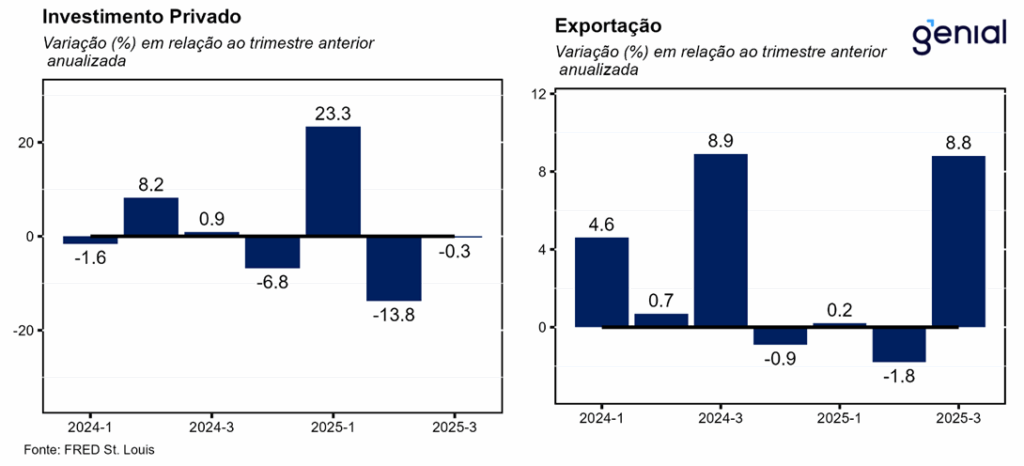

A formação de estoques privados continuou a apresentar contribuição negativa (-0,22 p.p.) após ter impactado o crescimento do PIB em -3,44 p.p. no 2º trimestre. Os investimentos privados seguiram a mesma tendência, saindo de -13,8% t/t para -0,3% t/t, impactando o PIB trimestral em -0,02 p.p. Dentro do investimento fixo não-residencial (2,8% t/t), o investimento em estruturas emendou o sétimo trimestre consecutivo de queda, saindo de -7,5% t/t para -6,3% t/t, enquanto o investimento em equipamentos se manteve em trajetória de desaceleração (5,4% t/t, ante 8,5% t/t). Já o investimento fixo residencial continuou a sofrer, repetindo a queda do trimestre anterior (-5,1% t/t), ainda impactado pelas taxas de juros elevadas.

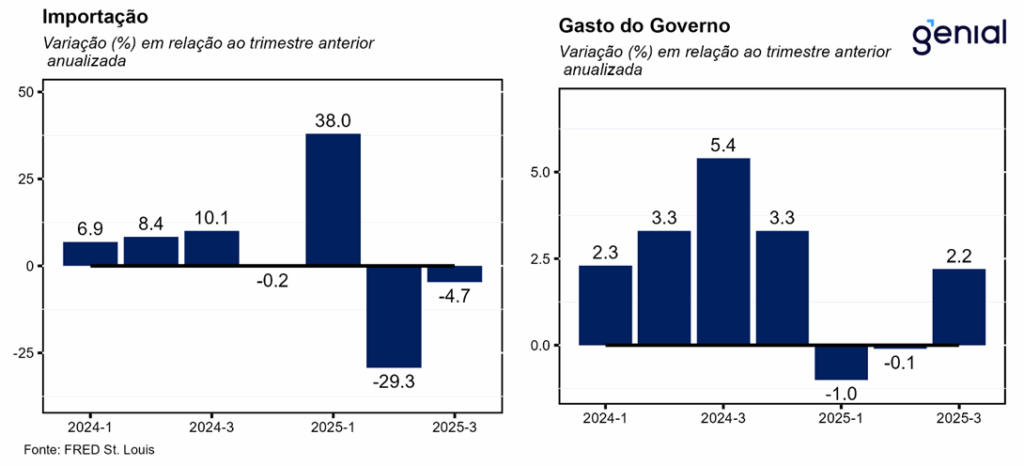

Os gastos do governo apresentaram inflexão, saindo de -0,1% t/t para 2,2% t/t na passagem do 2º para o 3º trimestre. Esse movimento foi puxado por uma retomada dos gastos do governo federal (2,9% t/t, ante -5,3% t/t), principalmente dos gastos que envolvem defesa (5,8% t/t, ante 0,9% t/t), ao passo que os que não envolvem defesa recuaram 1,1% t/t, ante -13,0% t/t. Isso mostra que a política de enxugamento da máquina pública federal continua, ainda que a passos mais lentos. Uma amostra de que isso é um esforço circunscrito apenas a esfera federal é que, a nível estadual e local, os gastos seguiram crescendo (1,8% t/t, ante 3,1% t/t).

As importações, que entram como uma subtração no cálculo do PIB, continuaram em contração (-4,7% t/t, ante -29,3% t/t). Conforme o esperado, a maior parte dessa importação mais fraca se deu em bens (-7,5% t/t), com a de serviços tendo registrado expansão de 6,3% t/t. As exportações registraram inflexão, deixando para trás a queda de 1,8% t/t no 2º trimestre e registrando variação de 8,8% t/t no 3º trimestre. Assim como no caso das importações, os serviços foram a categoria que mais se expandiu (11,2% t/t), embora as exportações de bens também tenham registrado crescimento considerável (7,4% t/t). Com isso, a contribuição das exportações para o PIB saiu de -0,20 p.p. para 0,92 p.p., enquanto o impacto das importações saiu de 5,03 p.p. para 0,67 p.p. Em decorrência disso, a contribuição das exportações líquidas para o crescimento do PIB piorou consideravelmente na margem, com o impacto positivo de 4,83 p.p. no 2º trimestre dando lugar a um de apenas 1,59 p.p. no 3º trimestre.

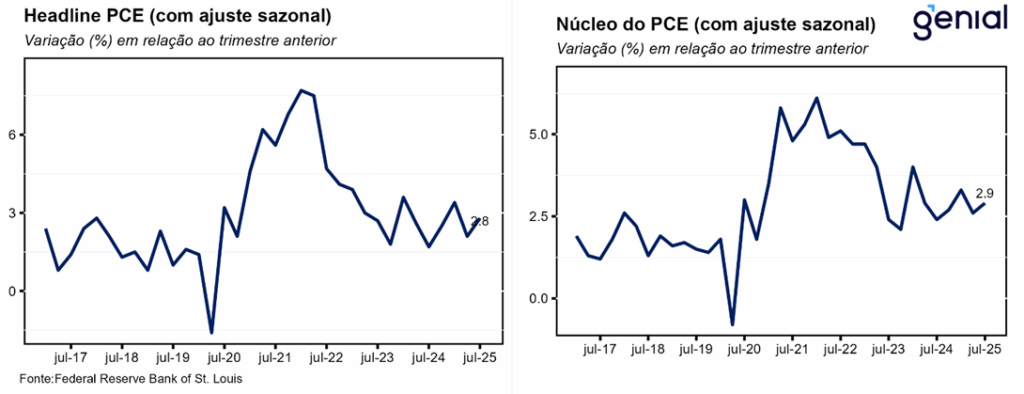

O índice de preços de gastos com consumo (PCE price index) acelerou na virada do 2º para o 3º trimestre, se afastando da meta de 2,0%, saindo de 2,1% t/t para 2,8% t/t na métrica trimestral anualizada. Já o núcleo do PCE, que exclui energia e alimentos, saltou de 2,6% t/t para 2,9% t/t no mesmo período.

Esse PIB mais forte do 3º trimestre é um bom indicativo para onde a economia norte americana deve caminhar em 2026 após o fim do shutdown do governo, que deve afetar negativamente os dados do 4º trimestre. A combinação dos incentivos fiscais previstos na “One Big Beautiful Bill” e da agenda de desregulamentação que a administração Trump pretende implementar devem fornecer um impulso significativo para a atividade econômica no ano que vem. Em vista disso, mesmo que um novo dirigente de viés mais “dovish” venha a assumir a presidência do banco central norte americano (Federal Reserve) a partir de maio, achamos que a autarquia irá adotar uma postura mais cautelosa na condução da política monetária. Sendo assim, nosso cenário contempla uma Fed Funds rate inalterada (3,50-3,75% a.a.) na reunião de janeiro e um afrouxamento monetário agregado de somente 50 pontos base em 2026.