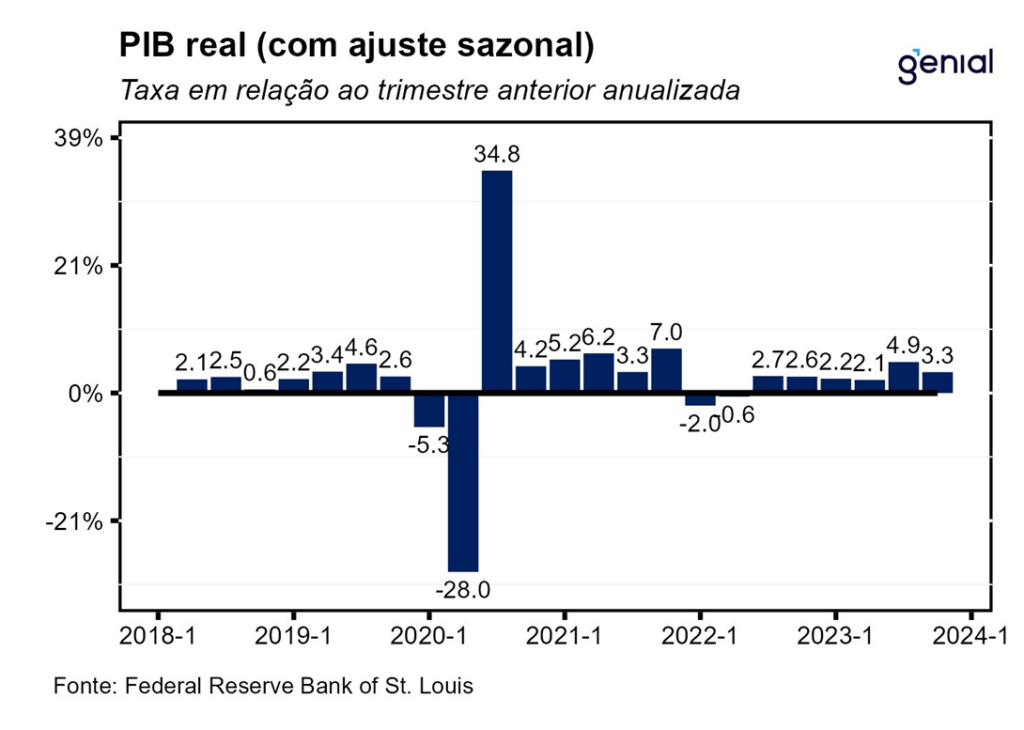

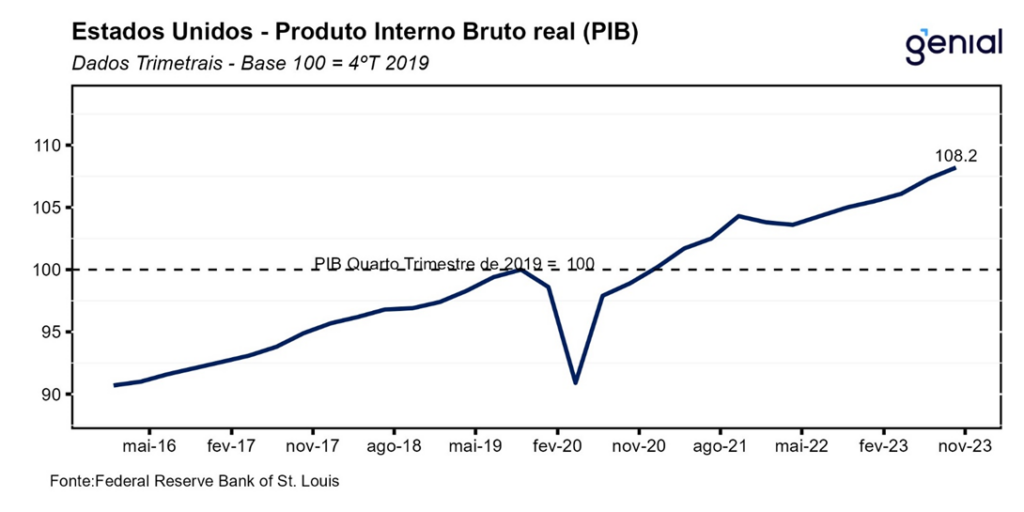

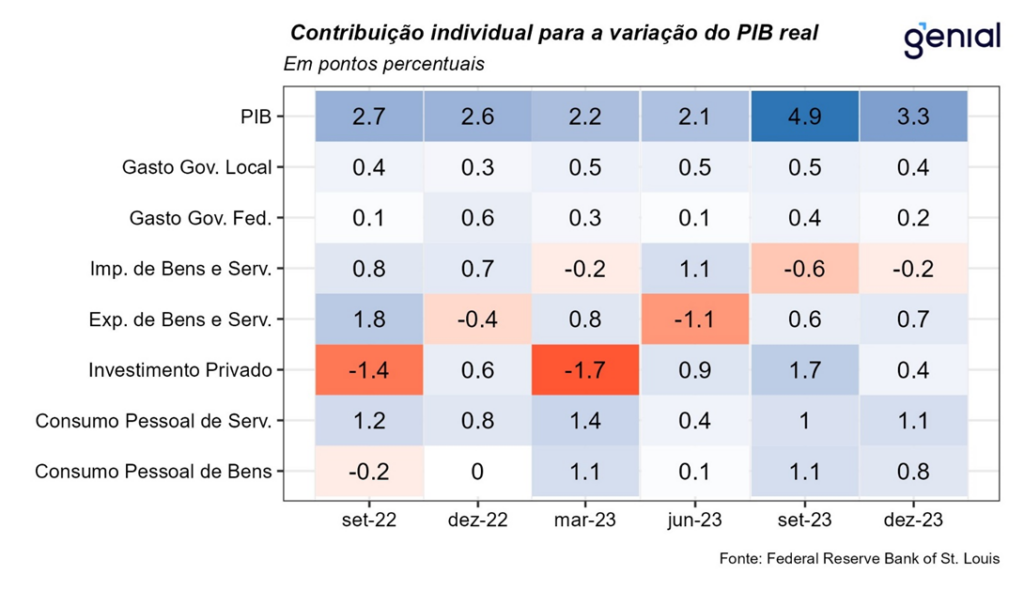

A primeira prévia do PIB dos EUA do 4º trimestre de 2023 veio bem acima do teto das projeções dos analistas (2,8% t/t, Broadcast+), avançando 3,3% t/t a uma taxa anualizada. Com esse resultado, o PIB se encontra 8,2 p.p. acima do nível pré-pandemia (4º tri/2019). Esse é o sexto cômputo trimestral positivo depois do quadro de recessão técnica visto nos dois primeiros trimestres de 2022. O número acima do esperado do 4º trimestre fez com que os EUA fechassem 2023 com um crescimento de 2,5%, ante 1,9% em 2022.

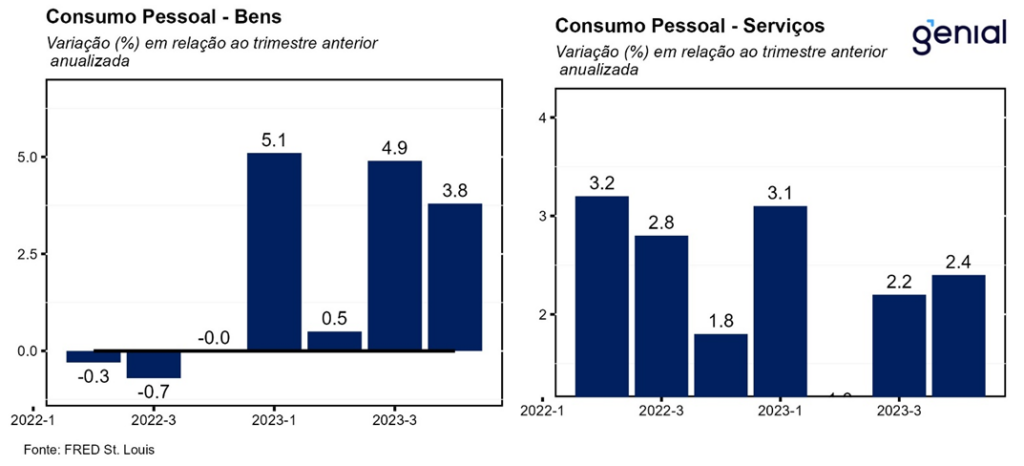

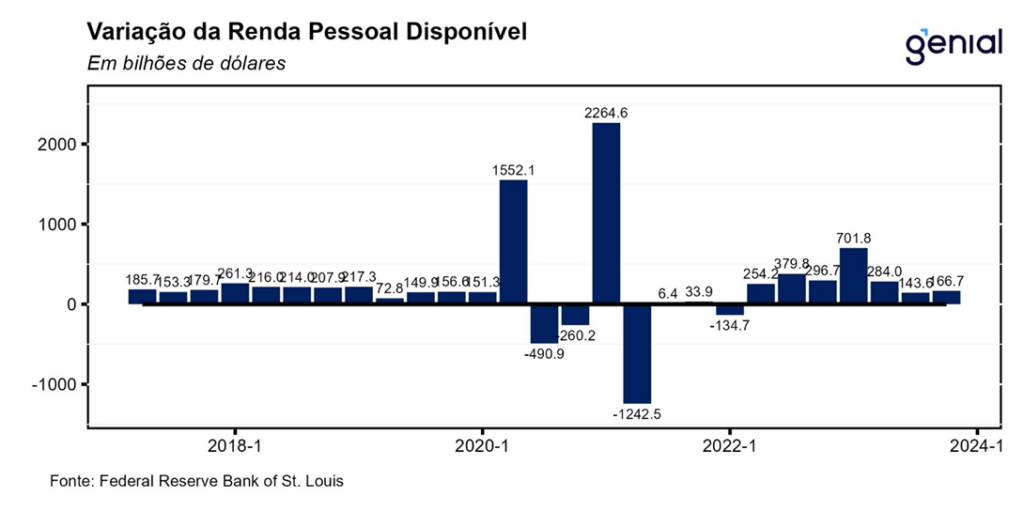

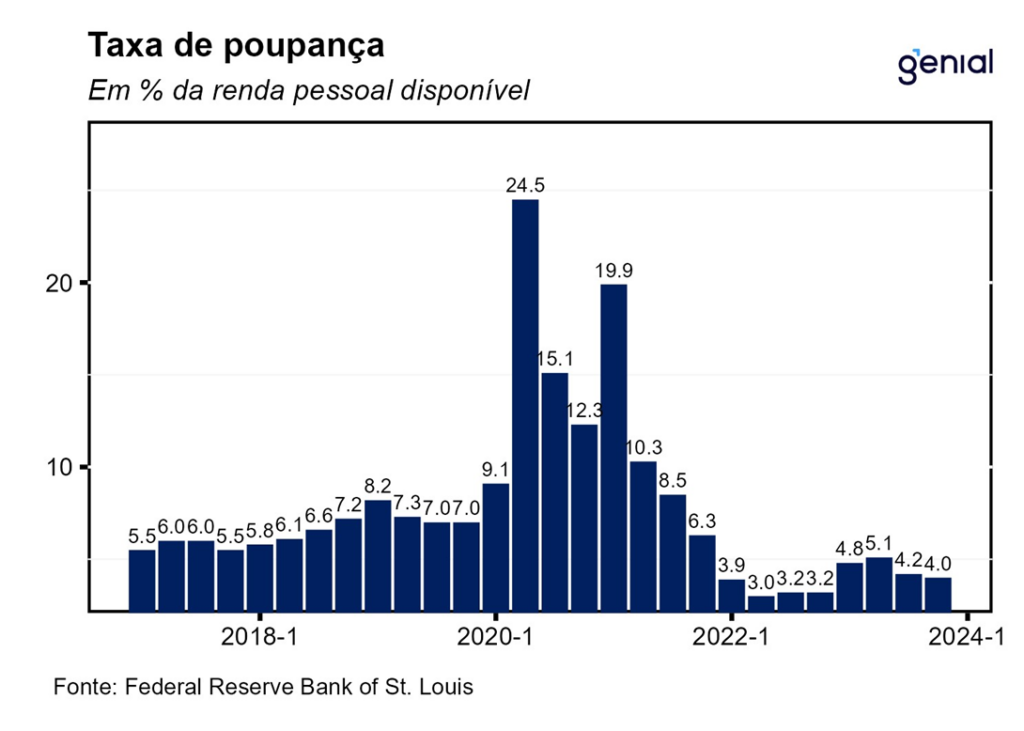

Dentre os gastos com consumo pessoal, que apresentou a maior contribuição para o resultado cheio do trimestre (2,8% t/t e impacto de 1,9 p.p.), o crescimento no consumo de bens desacelerou um pouco, de 4,9% t/t para 3,8% t/t, puxado tanto pelos gastos em bens duráveis (4,6% t/t, ante 6,7% t/t) como nos bens não duráveis (3,4% t/t, ante 3,9% t/t). Já os gastos com serviços, por outro lado, entraram no segundo trimestre seguido de aceleração, saindo de 2,2% t/t para 2,4% t/t. Esse maior vigor observado nas métricas de consumo continua a se beneficiar da revisão altista do excesso de poupança das famílias, que agora só deve acabar no final do 1º trimestre de 2024. Isso deve ajudar os Estados Unidos a atravessarem um inverno mais rigoroso sem sofrer maiores impactos sobre a atividade econômica, além de reforçar a ocorrência do cenário de “pouso suave”.

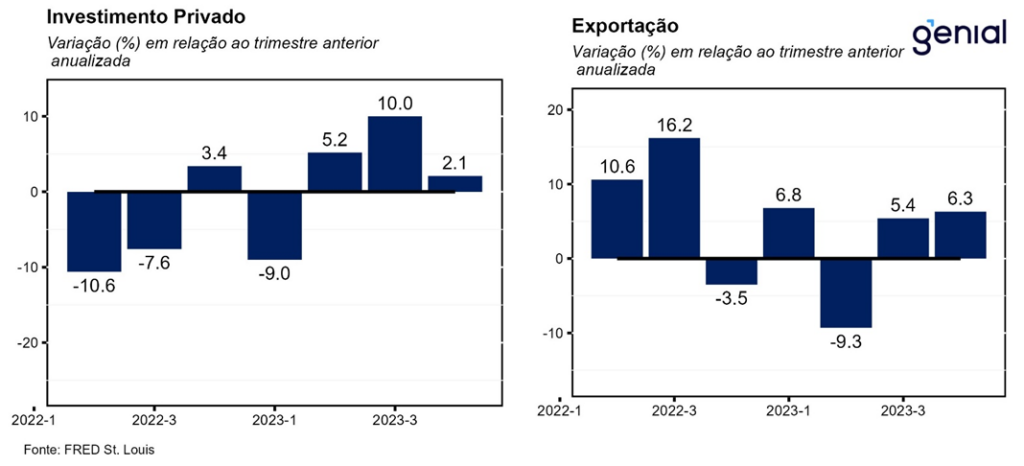

Depois de uma recuperação no 3º trimestre, com impacto de 1,27 p.p., a formação de estoques privados voltou a apresentar uma contribuição mais modesta de 0,07 p.p. no 4º trimestre de 2023. O investimento em ativos fixos continuou a arrefecer, deixando para trás a alta de 2,6% t/t e avançando apenas 1,7% t/t, o que impactou o PIB em 0,31 p.p. no período. Esse resultado foi puxado pela forte queda do investimento fixo residencial (1,1% t/t, ante 6,7% t/t). Ainda que tenha desacelerado em relação ao 3º trimestre, a sua manutenção em patamar positivo depois de nove trimestre seguidos de contração reforça as evidências de que o setor imobiliário já ensaia uma recuperação.

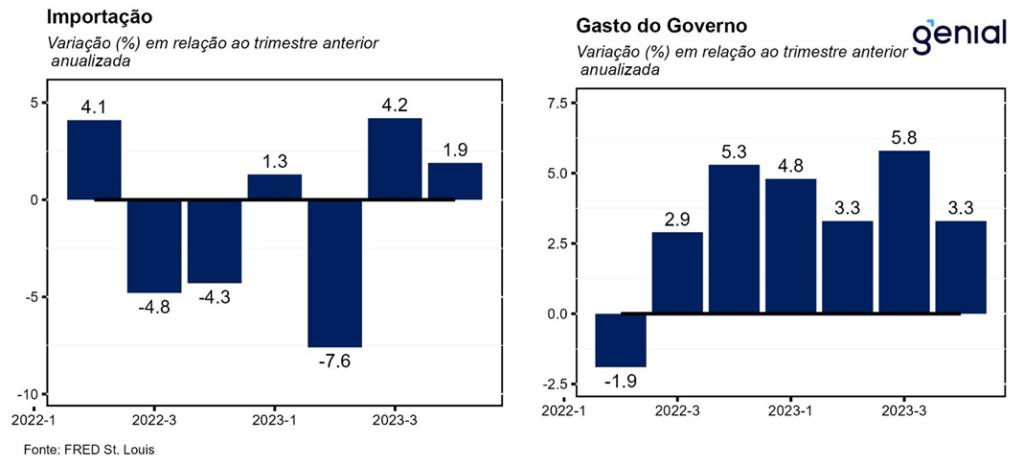

Os gastos com consumo do governo retornaram para o patamar de expansão do 2º trimestre, de 3,3% t/t, após acelerarem para 5,8% t/t no 3º trimestre de 2023. Essa desaceleração foi puxada tanto pelos gastos na esfera federal (2,5% t/t, ante 7,1% t/t) como nas esferas estaduais e locais (3,7% t/t, ante 5,0% t/t). A maior redução veio dos gastos com defesa nacional, que registraram a menor expansão desde o 3º trimestre de 2022, saindo de 8,4% t/t para apenas 0,9% t/t na esteira dos republicanos virem impondo cada vez mais pressão sobre os democratas no tocante a redução do pacote de ajuda financeira e militar à Ucrânia.

As importações, que entram como uma subtração no cálculo do PIB, continuaram a avançar, ainda que num ritmo mais lento do que no 3º trimestre por conta da desaceleração da economia, crescendo 1,9% t/t ante 4,2% t/t. As exportações, por outro lado, apresentaram aumento na taxa de variação, saindo de 5,4% t/t para 6,3% t/t. Com isso, a contribuição das exportações para o PIB saiu de 0,59 p.p. para 0,68 p.p., enquanto o impacto das importações saiu de -0,56 p.p. para -0,25 p.p. na passagem do 3º para o 4º trimestre de 2023. Em decorrência disso, as exportações líquidas melhoraram na margem, com a contribuição modesta de 0,03 p.p. dando lugar a um impacto de 0,43 p.p.

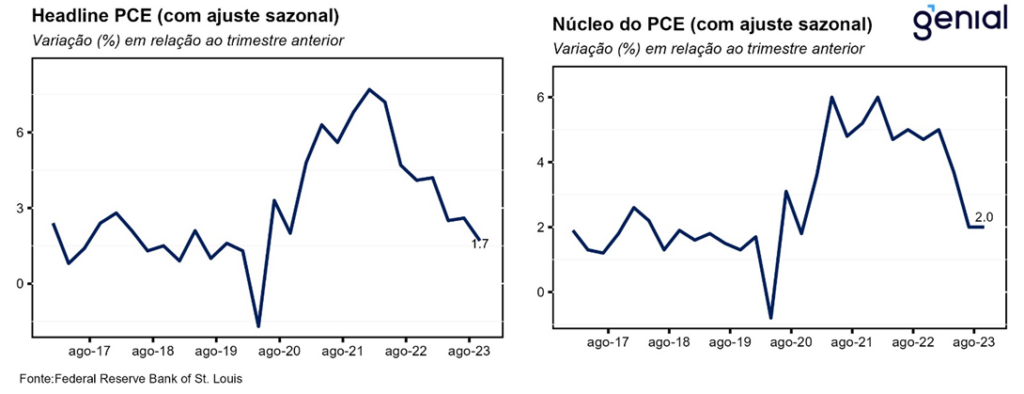

Essa primeira leitura do PIB do 4º trimestre de 2023 deixa sinais mistos para o Banco Central norte-americano (Fed). Se por um lado a atividade mais forte, puxada principalmente pela repetição de uma forte expansão do consumo pessoal, aponta para a necessidade de manutenção dos juros no intervalo entre 5,25-5,50% a.a. por mais tempo, a desaceleração tanto da taxa anualizada da inflação cheia como do núcleo medidos pelo PCE (métrica favorita do Fed) para patamares mais condizentes com a meta de inflação (1,7% e 2,0%, respectivamente) permite que o ciclo de afrouxamento monetário tenha início em meados desse ano. Apesar desses dados, as apostas do mercado para o primeiro corte de juros por parte do Fed ainda continuam divididas entre as reuniões de março e maio, mas continuamos apostando na reunião de junho como sendo a mais provável.