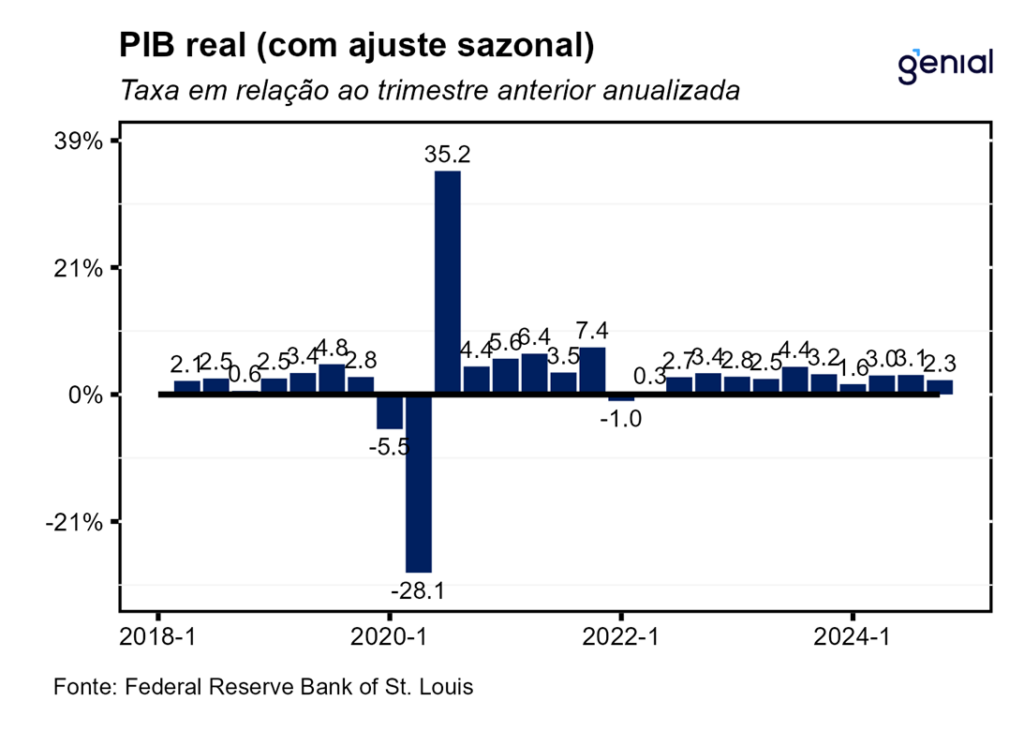

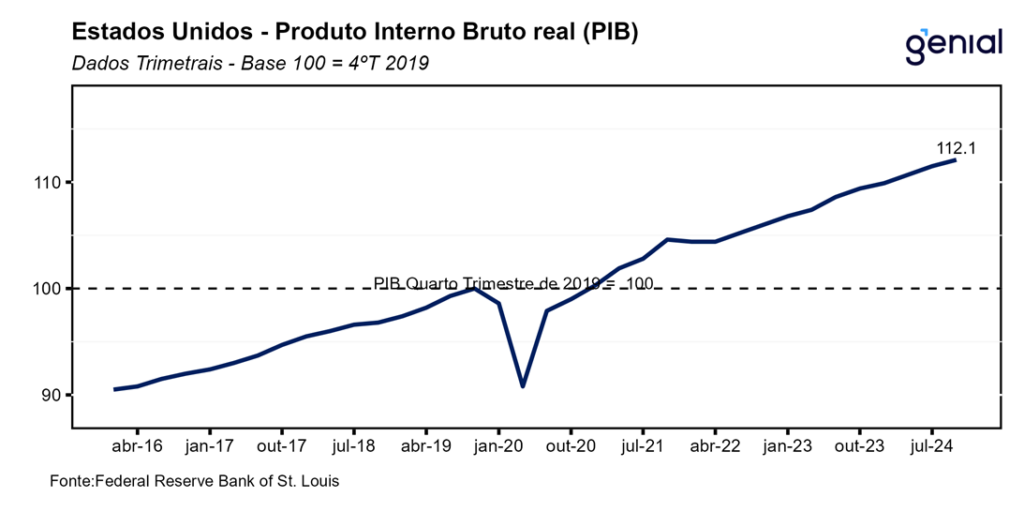

A primeira prévia do PIB dos EUA do 4º trimestre de 2024 um pouco abaixo da mediana das projeções dos analistas (2,6% t/t, Bloomberg), avançando 2,3% t/t a uma taxa anualizada. Com esse resultado, o PIB agora se encontra 12,1 p.p. acima do patamar pré-pandemia (4ºtri/2019), já tendo recuperado não apenas o nível como também excedido a tendência anterior. Assim, o PIB encerrou o ano de 2024 com um crescimento robusto de 2,8%, continuando a rodar em patamares bem acima do potencial de 1,8% estimado pelo Congressional Budget Office (CBO). Para 2025, projetamos uma leve desaceleração da taxa de crescimento do PIB para 2,5%, ainda mantendo o hiato do produto aberto e em terreno positivo.

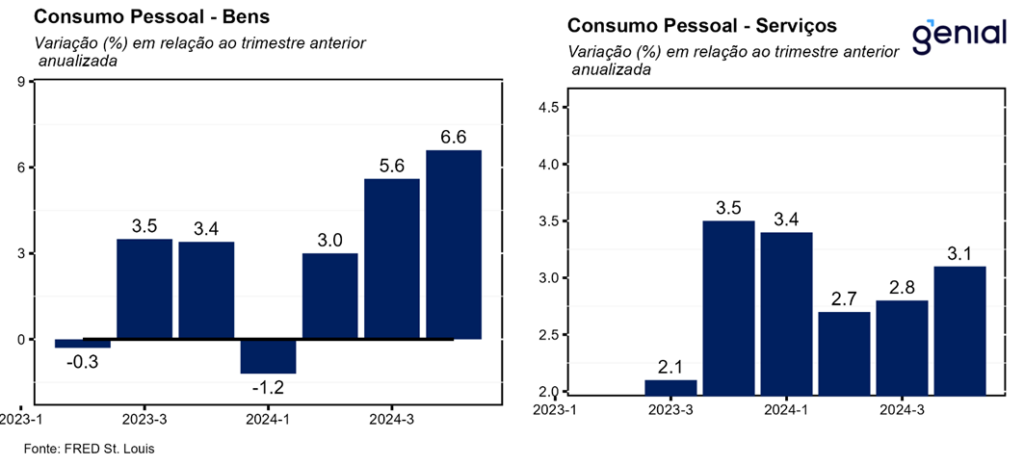

Dentre os gastos com consumo pessoal, abertura que apresentou a maior contribuição para o resultado cheio do PIB trimestral (impacto de 2,8 p.p.) e veio bem acima do esperado (4,2% t/t vs. 3,2% t/t), o consumo de bens acelerou ainda mais, saindo de 5,6% t/t para 6,6% t/t na virada do 3º para o 4º trimestre de 2024, puxado pelos gastos em bens duráveis (12,1% t/t, ante 7,6% t/t) enquanto os bens não duráveis desaceleraram de 4,6% t/t para 3,8% t/t. Já os gastos com serviços ganharam tração, registrando uma aceleração na margem no mesmo período, saindo de 2,8% t/t para 3,1% t/t.

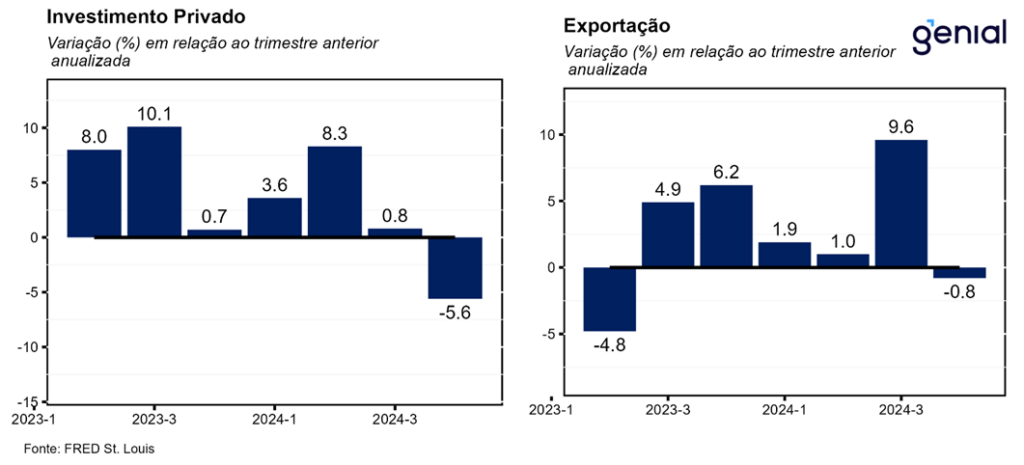

A formação de estoques privados passou a contribuir ainda mais negativamente para o crescimento do PIB, com o impacto saindo de -0,22 p.p. para -0,93 p.p. O investimento em ativos fixos passou a apresentar contração de 0,6% t/t após se expandir 2,1% t/t no 3º trimestre, o que impactou o PIB em -0,10 p.p. no período. Esse resultado foi puxado pela inflexão vista no investimento fixo não residencial (de 4,0% t/t para -2,2% t/t), com esse resultado se devendo ao recuo do investimento em equipamentos (-7,8% t/t, ante 10,8% t/t) e a continuidade da contração do investimento em estruturas (-1,1% t/t, ante -5,0% t/t) após dez trimestres seguidos de expansão. Já o investimento fixo residencial deixou para trás a contração de 4,3% t/t no 3º trimestre e registrou expansão de 5,3% t/t no 4º trimestre.

Esse recuo do investimento em ativos fixos fez com que o investimento doméstico privado bruto registrasse queda de 5,6% t/t no último trimestre do ano passado, gerando um impacto negativo de -1,03 p.p. para o PIB do período. A despeito disso, os investimentos corporativos apresentaram um resultado robusto no mesmo período, com os pedidos e embarques da indústria de bens de capital (ex defesa e aviação) crescendo 3,8% t/t e 3,0% t/t em termos anualizados, respectivamente. A hipótese mais plausível para esse maior gasto com bens de capital no período é a de uma postura preventiva dos empresários, que estariam buscando atender a necessidade de importação dos seus negócios antecipadamente em vista da expectativa de imposição de tarifas de importação por parte do governo Trump logo no 1º trimestre de 2025.

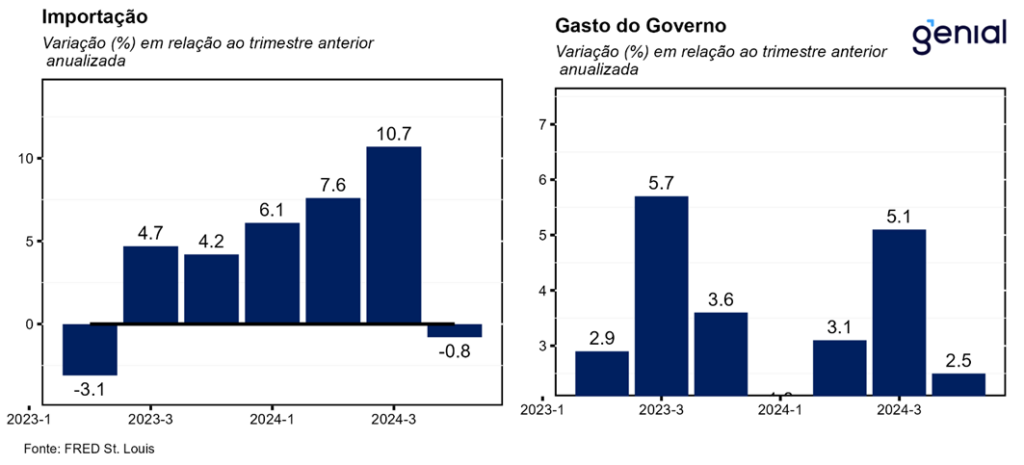

O ritmo de crescimento dos gastos do governo arrefeceu significativamente na passagem do 3º para o 4º trimestre de 2024, saindo de 5,1% t/t para 2,5% t/t. Essa desaceleração foi puxada tanto pelos gastos dos governos estaduais e locais (2,9% t/t, ante 2,0% t/t), como pelos gastos na esfera federal (3,2% t/t, ante 8,9% t/t). Nestes últimos, os gastos com defesa nacional foram os grandes responsáveis pela moderação do dispêndio pelo fato de o crescimento de 13,9% t/t no 3º trimestre ter dado lugar a uma expansão de apenas 3,3% t/t 4º trimestre. Já os gastos que não envolvem defesa aceleraram de 2,6% t/t para 3,1% t/t no mesmo período. Caso o governo Trump entregue um corte de gastos perto do prometido, devemos ver uma inflexão dessa sequência de expansão do consumo do governo que já se estende por dez trimestres consecutivos.

As importações, que entram como uma subtração no cálculo do PIB, apresentaram uma leve contração no 4º trimestre (-0,8% t/t), ante avanço expressivo de 10,7% t/t no 3º trimestre do ano passado. As exportações também acompanharam esse movimento, saindo de 9,6% t/t para -0,8% t/t. Com isso, a contribuição das exportações para o PIB saiu de 1,01 p.p. para -0,08 p.p., enquanto o impacto das importações saiu de -1,44 p.p. para 0,12 p.p. Em decorrência disso, as exportações líquidas melhoram na margem, deixando para trás o terreno negativo ao saírem de -0,43 p.p. para 0,04 p.p.

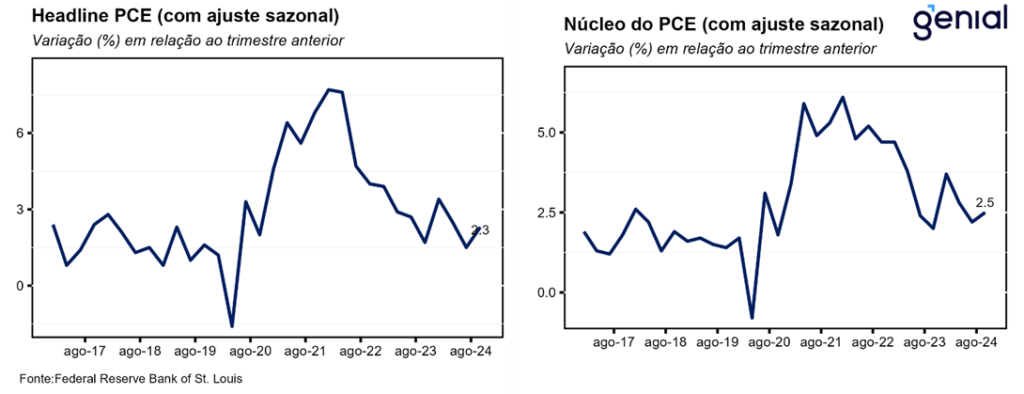

Essa primeira leitura do PIB do 4º trimestre de 2024 deixa sinais mistos para o banco central norte-americano (Fed). Por um lado, tivemos surpresas baixistas tanto no PIB (2,3% t/t vs. 2,6% t/t) como na taxa anualizada da inflação cheia (2,2% t/t vs. 2,5% t/t) medida pelo PCE (métrica favorita do Fed). Por outro, a forte surpresa altista com o consumo pessoal (4,2% t/t vs. 3,2% t/t), aliada com o fato de que tanto o PCE cheio (de 1,9% t/t para 2,2% t/t) como o núcleo (de 2,2% t/t para 2,5% t/t) registraram aceleração nas suas respectivas taxas de variação na passagem do 3º para o 4º trimestre do ano passado, recomenda a adoção de uma postura mais conservadora da autoridade monetária.

Por conta disso, e de outros dados ainda fortes do mercado de trabalho e da inflação acelerando na ponta, achamos que o mais prudente seria o Fed manter a taxa básica de juros (Fed Funds rate) inalterada no intervalo entre 4,25-4,50% a.a. nas próximas reuniões, sob pena de ser forçado a promover uma inflexão do ciclo mais à frente.