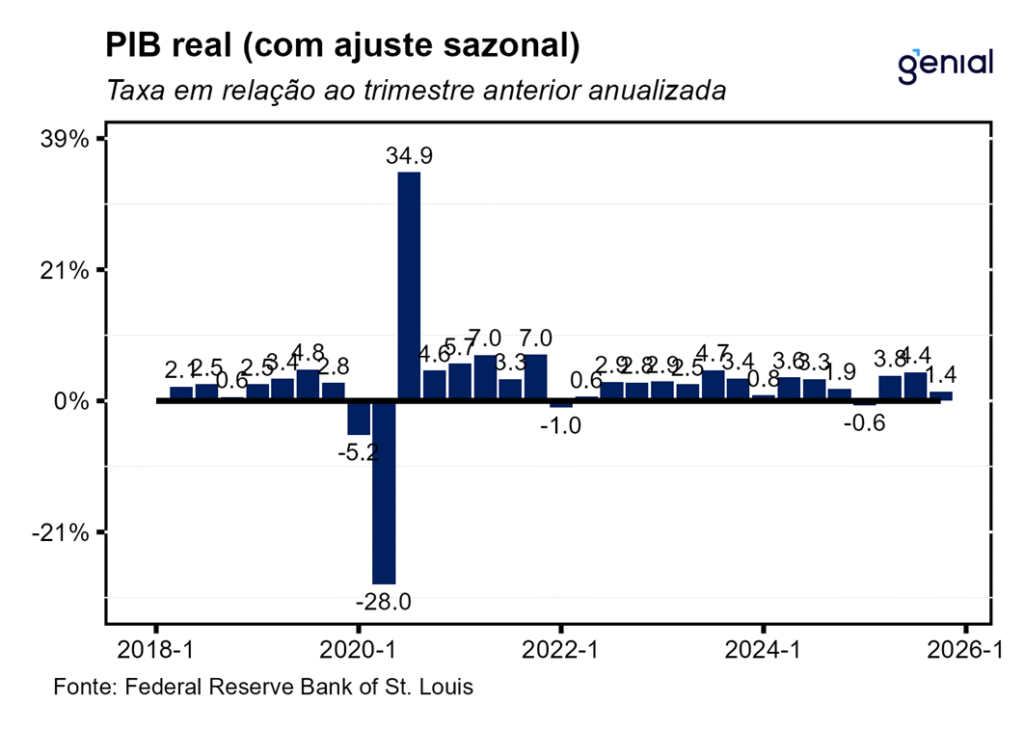

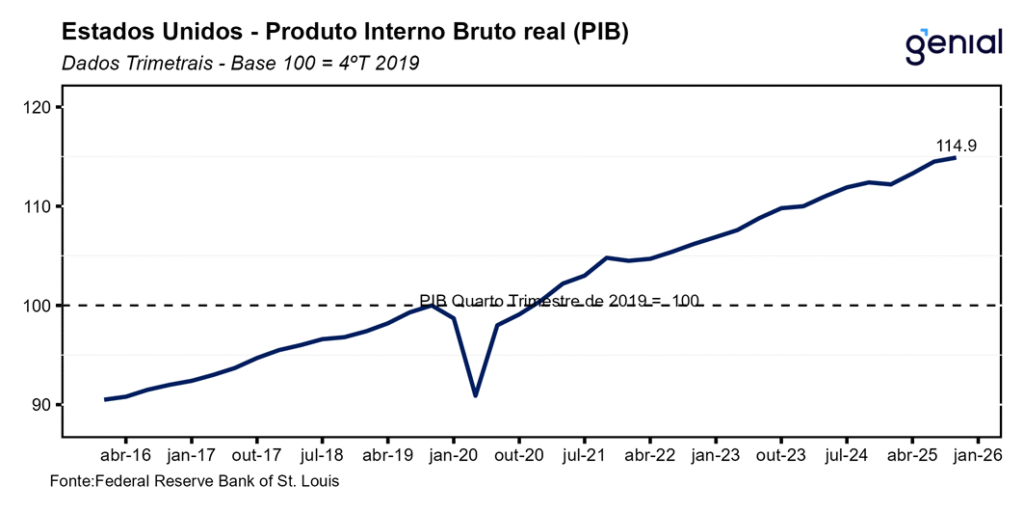

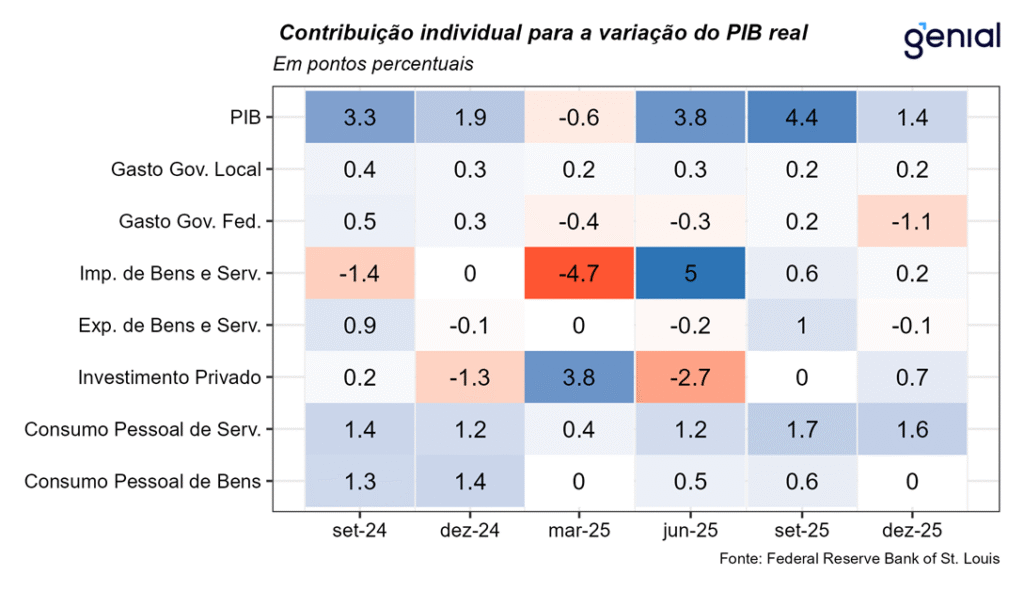

A primeira prévia do PIB dos EUA do 4º trimestre de 2025, que foi divulgada com atraso, acabou ficando muito aquém da mediana das projeções dos analistas (2,8% t/t, Bloomberg), registrando uma alta anualizada de apenas 1,4% t/t. Com esse resultado, o PIB agora se encontra 14,9 p.p. acima do patamar pré-pandemia (4ºtri/2019). Após alta de 2,8% em 2024, o PIB fechou 2025 com um crescimento de 2,2%, reforçando a resiliência da economia americana mesmo após a introdução de tarifas de importação e de um ano de muitas incertezas na política comercial como um todo.

A desaceleração dos gastos com consumo pessoal veio bem em linha com o esperado, saindo de 3,5% t/t para 2,4% t/t na métrica trimestral anualizada na virada do 3º para o 4º trimestre de 2025, deixando uma contribuição de 1,58 p.p. para o resultado cheio do PIB no período. Depois de um 3º trimestre robusto, o consumo de bens apresentou uma contração de -0,1% t/t no último trimestre do ano, sentindo mais os efeitos defasados da implantação de uma série de tarifas de importação. O maior impacto disso foi visto sobre o consumo de bens duráveis (-0,9% t/t, ante 1,6% t/t), embora o consumo de bens não duráveis também tenha desacelerado consideravelmente (0,4% t/t, ante 3,9% t/t). Já o consumo de serviços, por outro lado, continuou forte (3,4% t/t, ante 3,6% t/t).

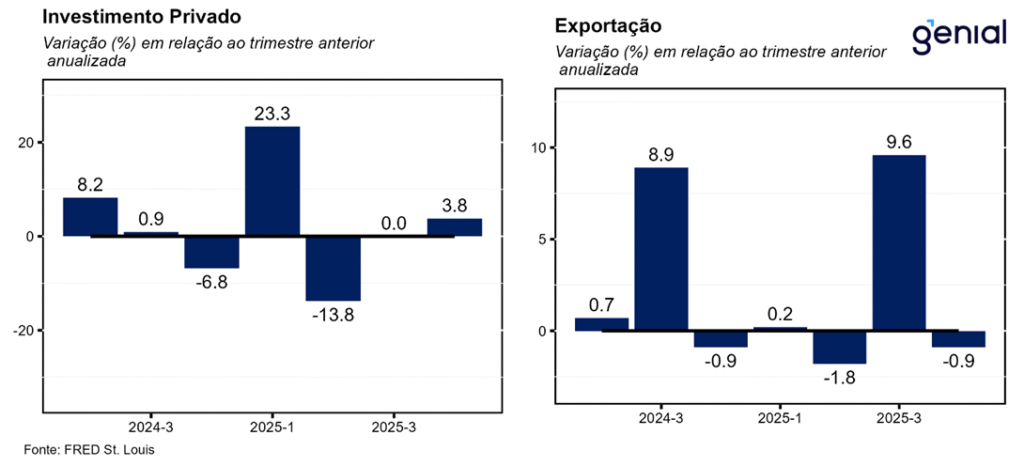

A formação de estoques privados passou a apresentar uma leve contribuição positiva (0,21 p.p.) após ter impactado o crescimento do PIB em -0,12 p.p. no 3º trimestre. Os investimentos privados seguiram a mesma tendência, saindo de 0,0% t/t para 3,8% t/t, impactando o PIB trimestral em 0,66 p.p. Dentro do investimento fixo não-residencial, que continuou se expandindo em ritmo forte (3,7% t/t), o destaque ficou com produtos de propriedade intelectual, que acelerou de 5,6% t/t para 7,4% t/t, enquanto o investimento em estruturas apresentou o oitavo trimestre consecutivo de queda (-2,4% t/t, ante -5,0% t/t). Já o investimento fixo residencial apresentou contração em todos os trimestres de 2025, afundando -1,5% t/t no último.

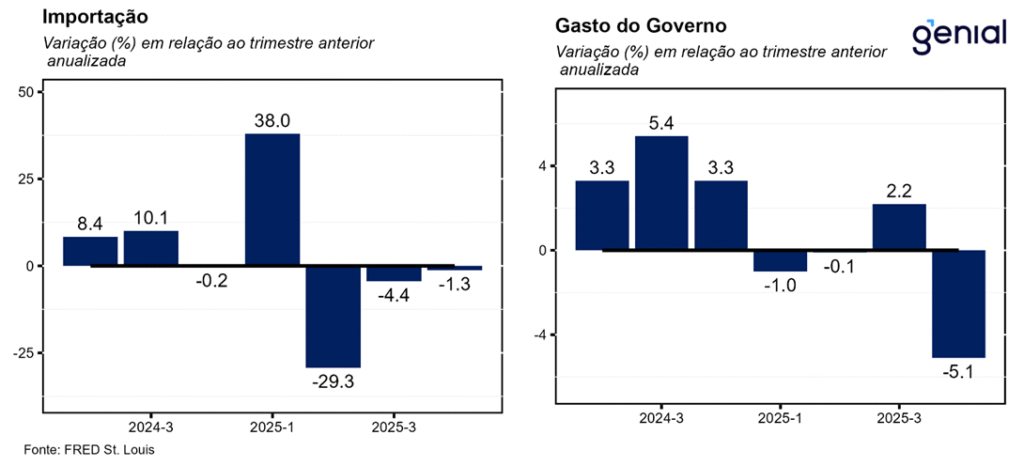

Os gastos do governo apresentaram inflexão no 4º trimestre por conta de o shutdown da máquina pública federal norte americana ter pegado todo o mês de outubro e parte de novembro, saindo de 2,2% t/t para -5,1% t/t. Isso deixou um impacto negativo de -0,90 p.p. para o PIB do período, sendo, de longe, o componente da demanda que mais pesou sobre o resultado agregado. Como esperado, os gastos do governo federal foram os mais impactados, afundando -16,6% t/t, puxados mais pelos gastos que não envolvem defesa nacional (-24,1% t/t) do que pelos de defesa nacional propriamente ditos (-10,8% t/t). Apesar do enxugamento da máquina pública federal continuar, o que pôde ser atestado nos últimos dados do mercado de trabalho, o fato desse dado do PIB do 4º trimestre ter sido contaminado pelo shutdown não nos permite concluir isso através da diminuição vista nos gastos do governo federal. Já a nível estadual e local, os gastos continuaram na mesma toada de antes (2,4% t/t, ante 2,0% t/t), uma vez que o fechamento do governo ocorreu só a nível federal.

As importações, que entram como uma subtração no cálculo do PIB, continuaram em contração (-1,3% t/t, ante -4,4% t/t). Conforme o esperado, a maior parte dessa importação mais fraca se deu em bens (-2,8% t/t), com os serviços tendo registrado expansão de 3,9% t/t. As exportações registraram inflexão, deixando para trás a alta de 9,6% t/t no 3º trimestre e registrando variação de -0,9% t/t no 4º trimestre de 2025. Assim como no caso das importações, os serviços foram a categoria que registrou expansão (0,5% t/t), com as exportações de bens tendo apresentado contração (-1,8% t/t). Com isso, a contribuição das exportações para o PIB saiu de 1,00 p.p. para -0,10 p.p., enquanto o impacto das importações saiu de 0,62 p.p. para 0,18 p.p. Em decorrência disso, a contribuição das exportações líquidas para o crescimento do PIB piorou consideravelmente na margem, com o impacto positivo de 1,62 p.p. no 3º trimestre dando lugar a um de apenas 0,08 p.p. no 4º trimestre.

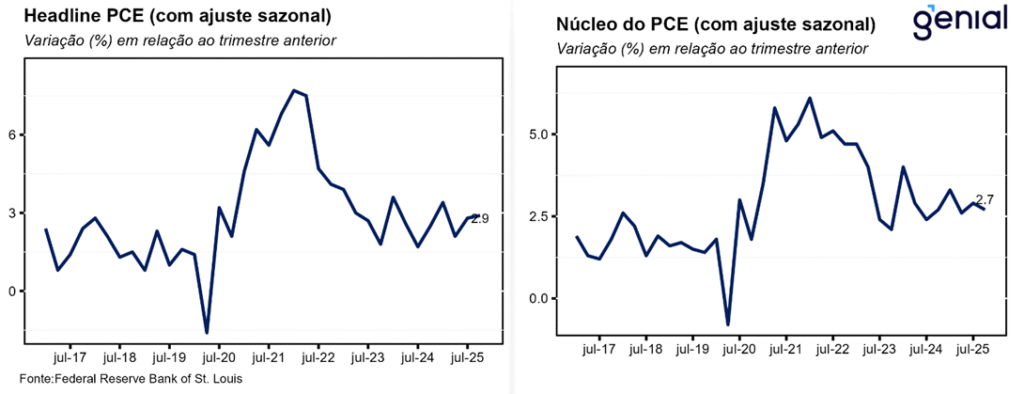

O índice de preços de gastos com consumo (PCE price index) desacelerou menos do que o esperado na virada do 3º para o 4º trimestre, saindo de 3,8% t/t para 3,6% t/t em termos anualizados quando a expectativa era de uma redução de 1,0 p.p., para 2,8% t/t (Bloomberg). Já o núcleo do PCE, que exclui energia e alimentos, deveria desacelerar de 2,9% t/t para 2,6% t/t, mas também frustrou as estimativas, caindo para apenas 2,7% t/t.

Esse PIB mais fraco do 4º trimestre não configura um bom indicativo de para onde a economia norte americana deve caminhar em 2026. O resultado ruim ficou circunscrito aos gastos do governo na esfera federal. Mesmo com alguns funcionários públicos tendo ficado sem receber salário no período, o consumo das famílias cresceu de acordo com o esperado, evidenciando a eficácia da ferramenta do crédito para suavizar o consumo dessa parcela da população. O pagamento retroativo desses salários deve ajudar a dar um impulso extra para a economia no 1º trimestre de 2026, além de contribuir para conter um aumento maior nos níveis de endividamento.