Correlação e causalidade são conceitos distintos em estatística. O artigo “Storks Deliver Babies”, de Robert Mattews é um exemplo clássico de correlação. Ele aponta que em uma região havia uma correlação positiva entre o número de cegonhas e o número de nascimentos de bebês. No entanto, como sabemos, as cegonhas não são responsáveis pelo aumento do número de nascimentos.

Da mesma forma, acreditamos que a alta do preço do mercado cripto, especificamente do bitcoin, tem uma correlação com o halving, que é um evento programado para ocorrer a cada 4 anos, no qual a quantidade de novos bitcoins emitidos é reduzida pela metade. No entanto, não há causalidade nessa correlação, pois a redução da entrada de novos bitcoins em circulação já é tão pequena que não impacta significativamente a oferta total. Afinal, como pôde ser observado em 2022, a inflação anual do bitcoin foi inferior a 2%.

Na nossa visão, as variáveis macroeconômicas são muito mais relevantes para explicar as variações do preço do bitcoin. Por exemplo, as mudanças nas taxas de juros reais americanas têm uma causalidade mais forte com o preço do bitcoin do que com o halving. Desde a criação do bitcoin, as mínimas da taxa de juros real americana foram registradas em 2012, 2016 e 2020, sendo esses anos precursores das máximas históricas de preço do bitcoin. A correlação é uma relação estatística entre duas variáveis que podem estar associadas, mas não necessariamente uma causa a outra. Já a causalidade ocorre quando uma variável influencia diretamente a outra.

Neste mês, um dos maiores fundos de venture capital com tese específica em cripto, conhecido como a16z, publicou seu famoso relatório “State of Crypto”. Um dos tópicos abordados no relatório se refere justamente aos ciclos do mercado cripto e como o quesito preço é muito mais impactado por ciclos macroeconômicos do que por teses micro. Vamos tratar de outras teses desse relatório nas próximas edições do Expresso Cripto.

O Que Mais Aconteceu na Semana?

Durante a última semana, mais de 650 milhões de dólares em posições longas alavancadas foram liquidadas, feitas principalmente por investidores que apostavam na alta do Bitcoin. As liquidações de posições longas são causadas por investidores que são forçados a vender seus Bitcoins quando os preços começam a cair, levando a uma queda ainda maior de preços e mais liquidações. Ainda não está claro se a recente queda de preços foi apenas uma correção após a alta das últimas semanas ou se devemos voltar a testar as mínimas do bear market. No entanto, na nossa avaliação a conjuntura do mercado cripto não tem contribuído para o incremento de volumes. Especificamente nos EUA, a incerteza regulatória com relação a cripto tem desencorajado os investidores institucionais a investir no mercado.

Os órgãos reguladores americanos, apesar de crescentes cobranças para definir se determinados criptoativos são ou não valores mobiliários, tem demorado a se posicionar. Para piorar, ainda existem sinalizações de que medidas restritivas podem ser adotadas em relação ao mercado cripto, como a recente proibição de oferta de produtos de staking em exchanges americanas. As exchanges Coinbase e Gemini optaram por estabelecer sedes offshore, mitigando o risco regulatório.

Em contraponto aos EUA, a União Europeia aprovou a regulamentação de Mercados de Criptoativos (MiCA). A MiCA determina que todos os 27 estados membros da UE tenham regras unificadas para o mercado de ativos digitais. A medida deve ser positiva por possibilitar que instituições tradicionais tenham maior clareza regulatória ao se expor ao mercado cripto. A legislação entrará em vigor em julho, uma vez que os 27 estados membros a aprovem formalmente. Ainda não está claro como as empresas cripto irão se comportar com a aprovação da legislação.

Análise de Mercado

Como ressaltado na newsletter anterior, o cenário macroeconômico tem vivido rápidas mudanças de narrativa. O mercado segue dividido entre o sonho do soft landing, alimentado pelos dados de PMI na semana passada vindo mais fortes que o esperado, ou uma possível recessão, fruto da política monetária contracionista.

Nesta semana devemos ficar atentos à temporada de balanços das big techs, como Alphabet, Meta e Intel. Além disso, também teremos a divulgação da prévia do PIB americano e ao PCE, que acontecerão quinta e sexta-feira, respectivamente. Os dois indicadores devem sinalizar com maior clareza quais serão as próximas decisões do Fed e o grau de aperto monetário que pretende manter.

Para a próxima reunião do Fed, no início de maio, o mercado está precificando outro aumento de 25 bps na taxa de juros. A grande dúvida que paira no ar são as decisões das reuniões subsequentes. Se a inflação continuar reduzindo com uma economia ainda resiliente, a tese do soft landing ganha força, podendo gerar cortes nas taxas de juros do FED. No entanto, caso a inflação permaneça resistente, é provável que o FED tenha que manter a política contracionista, visando frear a economia de forma mais abrupta, chamado hard landing.

Análise Técnica

Bitcoin | Período: 1 Dia

A recente queda nos preços dos principais criptoativos trouxe o Bitcoin de volta para a faixa de preços entre US$ 28k e US$ 26,5k. Essa região de negociação atualmente é reforçada pela Média Móvel Exponencial de 50 períodos, servindo como suporte imediato em US$ 27,3k.

O IFR – Índice de Força Relativa – está abaixo dos 50 pontos, indicando tecnicamente que o ativo pode se estabilizar na faixa de preços atual. Entretanto, as condições macroeconômicas incertas, somadas à pouca liquidez no mercado cripto, fazem com que o cenário possa se deteriorar mais. Nesse caso, o Bitcoin pode voltar a ser negociado na faixa de preços a qual era negociado no início de 2023, entre US$ 25,2k e US$ 21,5k. O suporte em US$ 21,5k também é fortalecido pela Média Aritmética de 200 períodos.

Próximas Resistências (US$): 28.000 / 29.300 / 31.000

Próximos Suportes (US$): 26.600 / 25.200 / 21.500

ECI (Expresso Cripto Index)

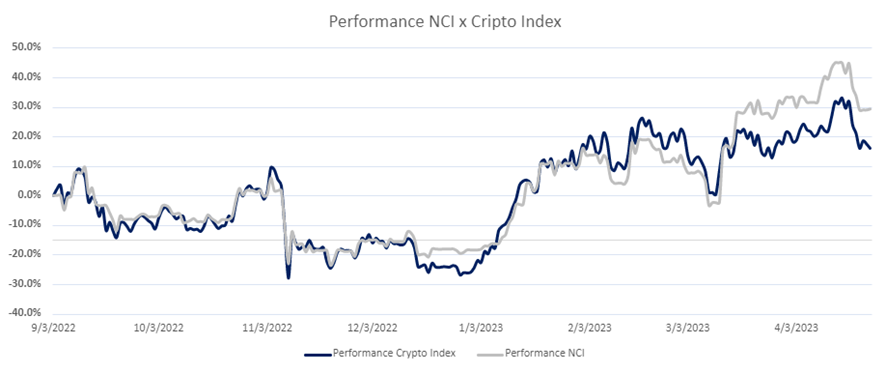

Nesta semana, o ECI e seu benchmark, o NCI, alcançaram 16% e 29,2% de performance acumulada, respectivamente. A grande correção no mercado cripto afetou o Bitcoin e o Ethereum, mas afetou mais drasticamente ativos tidos como incipientes. O ECI é composto majoritariamente por ativos incipientes, o que contribuiu para sua maior desvalorização nesse período.

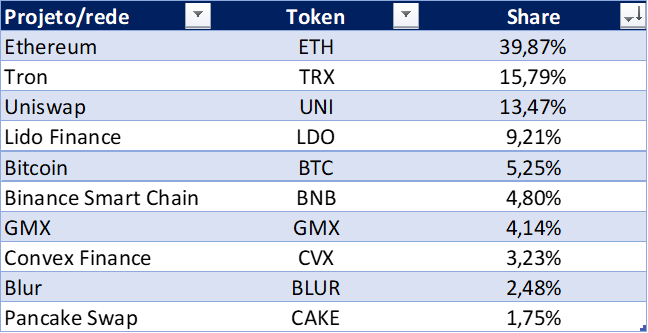

A composição do ECI teve como principal movimentação na semana o ganho de 1,55% de participação pelo ETH, visto que teve uma desvalorização inferior aos outros ativos que compõem o índice. A pior performance foi atribuída à LIDO, que perdeu 1,23% de participação.

Vale ressaltar que esse é um índice passivo, baseado nos protocolos que mais geraram taxas nos últimos 30 dias. O rebalanceamento é realizado na primeira newsletter de cada mês.