O mercado cripto passou por mais um susto, com a quebra do Silicon Valley Bank (SVB), na sexta feira. O banco era conhecido como banco das startups. Parte dos recursos em depósitos dos clientes eram alocados em títulos do tesouro americano. Com o aumento das taxas de juros, o valor unitário dos títulos caiu, ajuste chamado de marcação a mercado. Caso os títulos fossem mantidos pelo banco até o vencimento não haveria perdas. No entanto, por não estarem levantando rodadas de investimento no mesmo ritmo dos últimos anos, as startups clientes passaram a precisar dos recursos depositados no banco. Para pagá-las, o SVB precisou vender os títulos antes do vencimento, assumindo o prejuízo da marcação a mercado.

A contaminação do mercado cripto ocorreu via stablecoins. As stablecoins são um tipo de cripto cujo valor deve estar atrelado a um outro ativo de referêcia, como o dólar. O principal tipo de stablecoin hoje é a que tem garantia em dólar, na qual o emissor da stablecoin coloca os dólares que dão lastro em uma conta bancária. Em tese, o detentor da stablecoin pode converter cada moeda digital em 1 dólar, justificando a paridade de preços. Existem também stablecoins algorítmicas e sobrecolateralizadas.

As stablecoins algorítmicas tentam manter a pariedade com um ativo através de funções matemáticas que aumentam e reduzem a oferta das stablecoins. No entanto, caso haja uma queda de demanda, as stablecoins algorítmicas se tornam suscetíveis a perda da pariedade. Foi o caso de Terra-Luna, ecossitema que visava criar uma stablecoin pareada ao dólar, mas que colapsou em 2022. Já as stablecoins sobrecolateralizadas são emitidas através de um empréstimo. Cada stablecoin é emitida com o depósito de uma garantia. O valor de mercado da garantia precisa ser superior ao da stablecoin. Caso a garantia se desvalorize, passando a ter um valor de mercado semelhante ao da stablecoin emitida, ela é utilizada para recomprar a stablecoin e retirá-la de circulação. O método assegura que nenhuma stablecoin sem lastro esteja em circulação.

As principais stablecoins de dólar com lastro são a USDC, USDT e BUSD. A principal stablecoin sobrecolateralizada é a DAI. Parte do valor da DAI também é justificado por um lastro em outras stablecoins, principalmente em USDC. Ainda não existiram casos bem-sucedidos de stablecoins algorítmicas.

Parte dos recursos da Circle, emissora da USDC, estavam depositados no SVB. Com a quebra do banco, a Circle perdeu parte dos dólares que davam lastro à stablecoin, fazendo com a moeda perdesse a paridade. Como parte do lastro de DAI também era composto por USDC, a moeda também foi prejudicada. A perda da paridade comprometeu a liquidez e gerou pânico no setor. As stablecoins são comumente utilizadas como colateral em empréstimos ou como reserva de caixa de empresas de cripto.

O SVB foi um dos 3 bancos que atendiam empresas de cripto que quebraram esse ano. O primeiro foi o Silvergate, seguido pelo SVB e o Signature Bank na sequência. Como resposta, para evitar o risco sistêmico, o FED anunciou que os depositantes do SVB, o maior dos 3 bancos, teriam acesso integral aos seus recursos. A medida fez com que o USDC e DAI recuperassem a sua paridade com o dólar.

Independentemente do desfecho, até então positivo, e do responsável pela crise não ter nada a ver com o setor cripto, acreditamos que o susto traz sinalizações importantes e pode inaugurar algumas tendências. A primeira tendência que pode surgir é a retomada das tentativas de criação de stablecoins algorítmicas. No entanto, dado o histórico, nós não somos entusiastas desse tipo de stablecoin. A segunda é o fortalecimento das stablecoins sobrecolateralizadas.

Apesar de serem economicamente ineficientes, requerendo o depósito de uma garantia em um valor superior à moeda emitida, as stablecoins sobrecolateralizadas, por não demandarem confiança em algum banco ou emissor centralizado, podem ser mais seguras no longo prazo. Como dependem única e exclusivamente da capacidade de liquidação do colateral, criptos com maior liquidez tendem a ser uma garantia melhor, com destaque para o Ether. O Ether é o token nativo da rede Ethereum, que além de ser líquido, permite que a liquidação via contratos inteligentes. Assim, caso haja uma maior demanda pelo token para ser usado como lastro para stablecoins, o Ether poderá emergir como o maior vencedor desta crise das stablecoins e bancos americanos.

Análise de Mercado

Na semana passada, novas declarações de Jerome Powell indicaram que o ciclo de aumento de taxas de juros para controle da inflação possivelmente iria acelerar. Entretanto, dados os recentes casos de intervenção nos bancos, o Fed se viu na necessidade de criar um fundo emergencial para resgatar as instituições financeiras, essencialmente voltando a injetar dinheiro na economia para evitar uma crise sistêmica.

A decisão de aumentar as taxas de juros é uma medida que visa conter o aquecimento da economia e o aumento dos preços. Isso pode ter um efeito negativo na precificação dos ativos financeiros, pois reduz o acesso ao crédito e aumenta os custos de investimento. No entanto, é uma medida necessária para evitar o aumento da inflação, que pode gerar problemas ainda maiores. Do lado contrário ao ciclo de aperto monetário, a recente intervenção do Fed nos bancos injeta liquidez na economia, criando mais uma pressão inflacionária.

O mercado cripto reagiu positivamente principalmente pela mitigação do risco da insolvência dos bancos que atuam no setor, que já vinha causando impactos negativos nos preços. Entretanto, devemos ressaltar que as taxas de juros permanecem altas e, mesmo que o ritmo de aumento seja reduzido, não será pela inflação estar sob controle. Assim, possivelmente só postergaremos o problema da inflação, podendo fazer com que retorne com ainda mais força.

Análise Técnica

Movido principalmente pelo cenário macroeconômico gerado pelas decisões do Fed, o Bitcoin iniciou a semana com um forte movimento de alta após testar a MMA200 (linha laranja), que serviu como suporte imediato em US$ 19,7k. Dessa forma, a região de maior importância passa a ser a nova resistência do ativo em US$ 25,3k. Caso, confirmado o rompimento da resistência, o alvo seguinte é a região de US$28k, não alcançada desde junho/2022.

Como comentamos em outros relatórios, nenhum ativo com muita liquidez consegue manter uma alta expressiva em linha reta, por isso aguardamos um movimento de correção do bitcoin depois de testar alguma região de pressão vendedora. O suporte imediato está em torno de US$ 21,5k, mas não possui tanta força quando o suporte indicado pela MMA200, que pode ser testado para a formação de um pivot de alta.

ECI (Expresso Cripto Index)

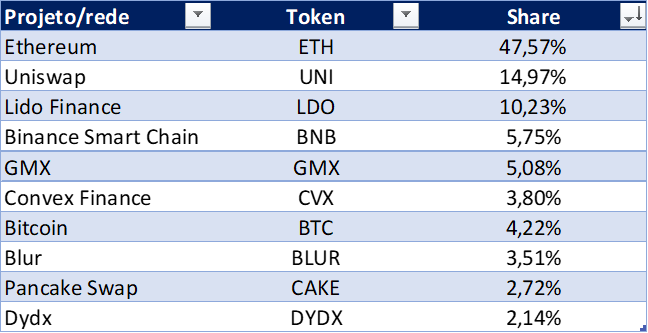

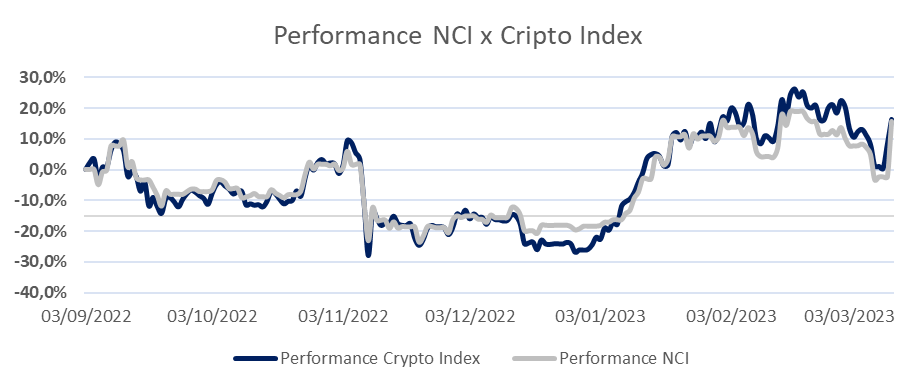

Nesta semana, o ECI e seu benchmark, o NCI, alcançaram 16,3% e 15,6% de performance acumulada, respectivamente. Apesar do ECI se manter com uma performance superior ao NCI, a recente alta no mercado após o susto presenciado no final de semana beneficiou primariamente ativos mais consolidados, como o bitcoin. O bitcoin é o ativo de maior participação no NCI, fato que corroborou para a redução na diferença de performance entre os índices.

A principal variação na composição do do índice foi entre o Ether e a Uniswap. O Ether ganhou 1,62% de participação, enquanto o token UNI perdeu 1,16%. A principal razão também foi o fato de ativos mais consolidados terem se beneficiado da recente alta. Acreditamos que nas próximas semanas tokens mais incipientes podem voltar a capturar parte dessa liquidez que adentrou o mercado.