A Terra (LUNA) foi um protocolo criado para criar moedas estáveis (stablecoins), cujo valor estaria atrelado ao valor de moedas fiduciárias. A stablecoin que visava replicar o valor do dólar americano, chamada de TerraUSD (UST), era a mais conhecida e utilizada da rede. O token nativo da blockchain Terra, chamado de LUNA, era usado para estabilizar o preço das stablecoins do protocolo.

O ecossistema chegou a somar mais de US$ 40b em valor de mercado e se tornou relevante a ponto de alcançar a lista das 10 maiores criptomoedas em capitalização de mercado. No final das contas, a Terra (LUNA) virou pauta em vários os portais de notícias após colapsar. Este relatório tem como objetivo explicar os pontos que levaram ao colapso da rede.

Para acessar o nosso novo canal do Telegram com notícias, análises exclusivas e resumos do mercado clique aqui.

Origem: um novo conceito

A Terra foi fundada em janeiro de 2018 por Daniel Shin e Do Kwon. Os dois idealizaram o projeto como uma forma de impulsionar a adoção da tecnologia blockchain e das criptomoedas através de um projeto de stablecoin. Por serem menos voláteis do que outras criptomoedas, mas manterem alguns dos benefícios oferecidos pelas blockchains, as stablecoins costumam ter maior utilidade para pagamentos e transações cotidianas. Kwon assumiu o cargo de CEO da Terraform Labs, a empresa por trás do Terra e veio a se tornar o rosto por trás de todo do projeto.

A compra de LUNA foi disponibilizada pela primeira vez em uma venda privada de tokens para investidores iniciais, que incluiu as principais exchanges, como Binance , OKEx e Huobi . O processo de início das negociações foi concluído em agosto de 2018 e, como resultado, a Terra arrecadou US$ 32 milhões.

O projeto da Terra buscava se diferenciar de outras stablecoins através do uso de algoritmos para manter a paridade de sua stablecoin. O valor da stablecoin se manteria estável ao valor do ativo replicado por meio de um algoritmo que ajusta a oferta de stablecoin.

Stablecoins: diferentes tipos

A maior vantagem de uma stablecoin é sua utilidade como meio de troca, efetivamente preenchendo as lacunas entre as moedas fiduciárias e criptomoedas. Ao minimizar a volatilidade dos preços, as stablecoins podem obter uma utilidade distinta das demais criptomoedas. Atualmente, elas vêm sendo adotadas como meio de troca e reserva de valor, principalmente em países com altas taxas de inflação e para dar liquidez a operações em Exchanges (corretoras) de cripto.

Existem três principais tipos de stablecoin: lastreadas em moedas fiduciárias ou commodities, lastreadas em outros criptoativos e as algorítmicas. As stablecoins lastreadas em moedas fiduciárias são criadas por uma organização, como uma empresa, que mantém o lastro para as criptomoedas criadas. Em resumo, para emitir uma stablecoin lastreada em moeda fiduciária que visa replicar o valor do dólar, a empresa precisa ter um dólar.

As stablecoins lastreadas em outros criptoativos são emitidas quando um outro criptoativos é deixado em garantia. Por exemplo, para emitir 100 stablecoins cujo valor é de US$ 1 cada, eu deposito US$ 150 em Ether. Caso o preço do Ether caia e a minha garantia passe a valer US$ 100, o emissor da stablecoin recompra as 100 stablecoins, retirando-as de circulação. A retirada das stablecoins de circulação assegura que não haverá moeda em circulação sem haver lastro.

Já as stablecoins algorítmicas tem sua paridade de preço criada por algoritmos que gerenciam o fornecimento de tokens em circulação. Um sistema algorítmico reduzirá o número de tokens em circulação quando o preço de mercado cair abaixo do preço da moeda fiduciária que a stablecoin acompanha. Em contrapartida, se o preço do token exceder o preço da moeda fiduciária, novos tokens entram em circulação para ajustar o valor da stablecoin para baixo.

As stablecoins algorítmicas são vistas como o potencial futuro das stablecoins, tendo em vista que demandam menos capital do que stablecoins lastreadas em outros criptoativos e não exigem que se confie em um intermediário para assegurar o lastro, como é o caso das stablecoins lastreadas em moedas fiduciárias. As stablecoins lastreadas em outros criptoativos exigem que o lastro tenha um valor superior ao das moedas emitidas. As stablecoins lastreadas em moedas fiduciárias exigem que se confie no emissor, pois caso ele não tenha o lastro para as criptomoedas que emitiu, elas não têm valor.

Vale ressaltar que apresar de seu potencial, nenhuma stablecoin algorítmica se provou completamente viável no longo prazo.

LUNA e TerraUSD: por trás do algoritmo

A TerraUSD (UST) era a stablecoin algorítmica do ecossistema da rede Terra. Seu objetivo era manter seu valor fixo em US$ 1 a partir da arbitragem algorítmica com o token LUNA. Para manter o preço do UST atrelado ao dólar, cada UST era conversível no equivalente a um dólar em token Luna. Quando um UST valesse menos do que um dólar, se tornaria atrativo comprar UST e realizar a troca por Luna. A operação diminui a oferta de UST, elevando seu preço. Na situação contrária, em que um UST vale mais do que 1 dólar, se tornaria atrativo criar UST, aumentando a oferta do token e reduzindo seu preço.

Quando US$ 1 em token LUNA era convertido em um UST, os tokens Luna eram tirados de circulação, e vice-versa quando um UST era convertido em US$ 1 em token Luna. O sucesso do ecossistema Terra estaria diretamente ligado ao crescimento da demanda de UST, pois demanda por UST mais tokens LUNA teriam que ser tirados de circulação. Com menos LUNA em circulação, pela lei da oferta e da demanda, o valor do token tenderia a subir.

Luna Foundation Guard (LFG): guardiã da Terra

A Luna Foundation Guard (LFG) é a organização que gerencia a Terra, a empresa por trás dos tokens LUNA e UST. A LFG foi manchete quando passou a comprar Bitcoin e outros criptoativos, declarando que se tornaria o maior detentor de BTC do mundo.

O objetivo com as compras era criar reservas capazes de dar mais robustez ao seu protocolo. Os recursos poderiam ser utilizados para manter sua stablecoin pareada ao valor de US$ 1 em caso de necessidade. As reservas chegaram a possuir mais de 80 mil BTC, que somados aos outros criptoativos, totalizavam mais de US$ 4 bilhões.

Anchor e Mirror Protocols: vinham atraíndo investimentos

O Anchor é um protocolo de empréstimos da rede Terra que oferece rendimento em depósitos de stablecoin, além de permitir o empréstimo de UST a partir do depósito de LUNA e ETH como garantia. O Anchor foi desenvolvido pela Terraform Labs (TFL) e foi projetado para funcionar em conjunto com o token LUNA.

O Anchor atraiu atenção do mercado por oferecer um retorno percentual anual de 20% sobre o UST depositado. Essa taxa de retorno se tornou a principal razão para o aumento da demanda por UST. Em seu ápice, o Anchor concentrava mais de 70% de todo o valor investido na blockchain Terra.

No caso do protocolo Mirror, o objetivo é permitir que os usuários pudessem comprar ativos sintéticos que refletem o preço de ativos do mercado tradicional, como ações. O objetivo final, segundo Do Kwon, é criar uma alternativa genuína ao sistema financeiro tradicional. O plano idealizado pela TFL era criar um ambiente viável para pagamentos, empréstimos e investimentos.

Riscos: “espiral da morte”

As stablecoin algorítmicas sofriam com o risco do que se batizava de “espiral da morte”, uma situação em que a stablecoin passa a valer menos que 1 dólar, criando desconfiança quanto à robustez do projeto. A perda de confiança gera uma queda ainda maior dos preços, sem que houvesse a possibilidade de ser revertida.

Começou a surgir o receio de que a Terra Luna pudesse eventualmente sofrer com uma espiral da morte, dada a grande quantidade de alocação no protocolo Anchor. O retorno de 20% a.a e concentração no Anchor de mais de 70% do valor total aplicado (TVL) na blockchain da Terra, sinalizavam que muitos usuários da rede só estavam interessados no retorno de 20% a.a. Portanto, quando o Anchor deixasse de oferecer retornos tão atrativos, os usuários da rede invariavelmente migrariam para outro protocolo com melhores retornos.

Com a perspectiva de menores retornos do Anchor, tendo em vista que o retorno de 20% a.a era sabidamente artificial e para atrair investidores, a demanda por UST tenderia a diminuir drasticamente. O algoritmo de arbitragem poderia não ser capaz de absorver o fluxo vendedor de UST, fazendo com que a stablecoin perdesse a paridade.

Caso o UST falhasse em manter sua paridade a US$ 1, o protocolo poderia perder a credibilidade, gerando vendas massivas tanto de UST quanto de LUNA. A queda no valor de LUNA faria com que para arbitrar UST, trocando-o por US$ 1 em LUNA, mais tokens precisassem ser emitidos, gerando uma hiperinflação.

Acontecimentos: como tudo deu errado?

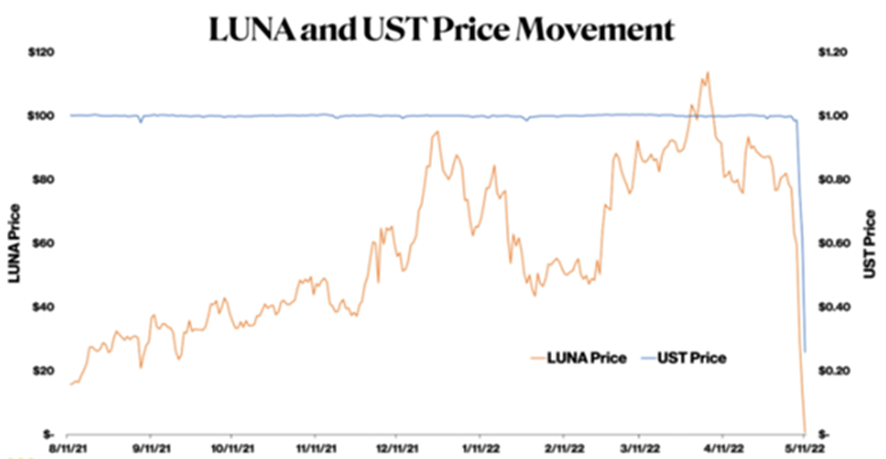

Em Abril/2022 o token LUNA alcançou US$ 119, valor mais alto já registrado para a cripto. No mesmo mês, o supply (oferta) total de LUNA em circulação atingiu 346 milhões de tokens, sua mínima histórica, dada a crescente demanda por UST.

Em Maio/2022 o UST perdeu sua paridade com o dólar duas vezes em um período inferior a 3 dias. De acordo com a Binance, a stablecoin atingiu um mínimo de US$0,62. A troca massiva de UST por outras stablecoins, como a USDC, teve início em um dos pools de liquidez da plataforma DeFi Curve. Um montante de aproximadamente US$ 200 milhões, dividido em duas transações distintas, foram responsáveis pela quebra de paridade que desencadearia o resto dos acontecimentos.

Após o UST perder a paridade com US$ 1 em token Luna, a confiança no ecossistema como um todo foi quebrada, dando início ao efeito de “espiral da morte”. O problema decorrente da contínua pressão de venda, somado à queda generalizada do mercado cripto fez com que a capitalização total do UST superasse a capitalização de LUNA. Como a LUNA é utilizada como lastro para o UST, a menor capitalização da LUNA sinalizava que não existia mais lastro para todo o UST emitido.

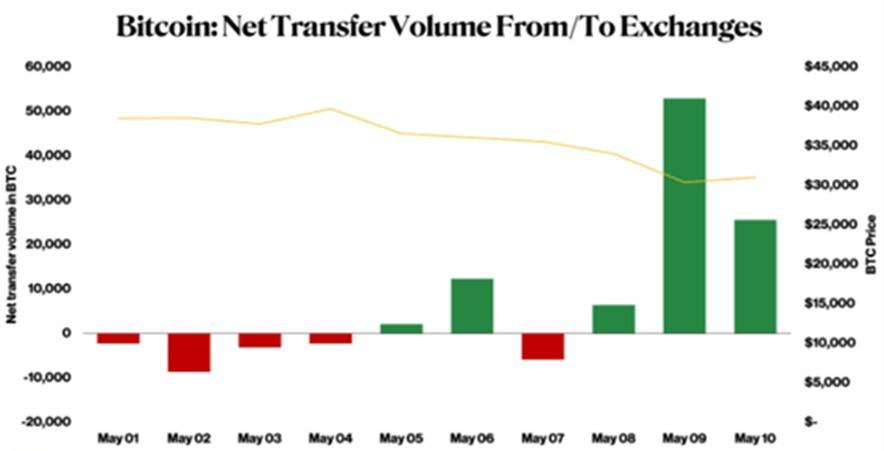

A Luna Foundation Guard (LFG) passou a utilizar suas reservas para tentar conter a crise. No momento em que precisou acionar as reservas do tesouro, a LFG detinha mais de 80k BTC em caixa. A Luna Foundation enviou seus BTC para arbitradores de mercado, como pode ser observado pelo aumento do volume de Bitcoin recebido por corretoras nos dias 9 e 10 de maio. A venda das reservas da LFG adicionou pressão vendedora no mercado cripto, que já estava iniciando seu processo de correção, o que colaborou para o valor mínimo do BTC no ano.

A queda no preço de ambos os tokens gerou um processo de hiperinflação em LUNA. A emissão de LUNA passou da faixa de bilhões de tokens por minuto e atingiu um supply circulante de 6.9 trilhões de tokens, fazendo com que fosse negociada por frações de centavos.

Do Kwon fez dois pronunciamentos em seu Twitter pessoal, informando que estavam estudando formas de recuperação para os tokens, visto que as reservas que possuíam em Bitcoin não haviam sido suficientes para sustentar o preço do UST.

Planos de recuperação: Luna 2.0

A quebra do ecossistema Terra-Luna tomou conta das manchetes de todo o mundo cripto. O token Luna manteve um alto volume de negociações, em sua maioria, por especuladores que apostavam na pequena chance de recuperação do projeto, ou por pessoas que acreditavam que o token poderia voltar a valer pelo menos US$ 1, pois já chegou a ser negociado acima de US$ 100, ignorando que a oferta (supply) de tokens aumentou para cifras trilionárias.

Vale ressaltar que o supply total de Luna passou da casa de 6 trilhões de unidades, ou seja, para que o token retornasse ao valor de um dólar, a capitalização de Luna deveria ser 5 vezes maior do que a capitalização total de todo o mercado de criptoativos, que atualmente é de US$ 1,23t.

Alguns planos de recuperação foram propostos pela comunidade, entre eles, o que mais se destacou e ganhou tração, foi o de utilizar as reservas do tesouro da Luna Foundation Guard (LFG) para reembolsar as carteiras com menor volume de capital até a data do crash.

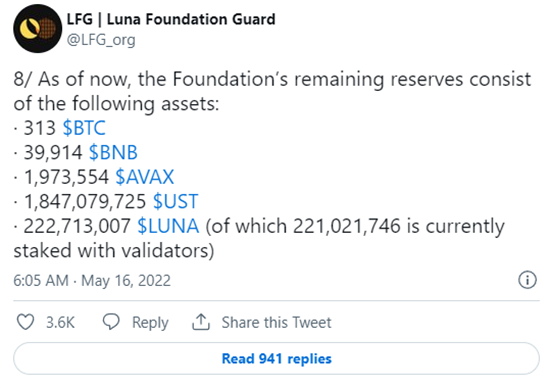

Apesar de, em dado momento do tempo, as reservas terem sido suficientes para realizar o plano proposto pela comunidade, foi apontado pela LFG de que os fundos foram vendidos no decorrer da semana, ao tentar de recuperar o valor da TerraUSD (UST). Restaram apenas 313 BTC em tesouro, impossibilitando o plano de recuperação proposto pela comunidade.

Do Kwon, criador da rede Luna, propôs outra solução para salvar seu projeto, batizada de “Segundo Plano de Renascimento do Ecossistema Terra”. Kwon justifica sua tentativa de salvação do ecossistema dizendo que a Terra é mais que somente uma stablecoin. A comunidade e os desenvolvedores merecem ser preservados.

Em resumo, o plano de Kwon consiste em:

- Criar uma nova blockchain Terra, na qual o UST não estará presente. A antiga rede será chamada de Terra Classic (com o token Luna Classic – LUNC), e a nova rede herdará o nome Terra (com o token Luna – LUNA)

- Os novos tokens Luna serão distribuídos entre os detentores de Luna Classic, UST e desenvolvedores de aplicações da Terra Classic

- A carteira da Terra Foundation não será considerada para a distribuição de novos tokens

- O novo token terá uma inflação de 7% a.a. para a remuneração dos stakeholders.

A distribuição dos novos tokens será:

- 30% – Pool da comunidade

- 35% – Detentores de LUNA antes do crash

- 10% – Detentores de aUST (UST no Anchor Protocol)

- 10% – Detentores de LUNA após o crash

- 15% – Detentores de UST

O plano de bifurcação da rede (hard fork) proposto por Kwon não foi bem recebido pela comunidade. Essa constatação pôde ser feita a partir da votação aberta feita no fórum da comunidade Terra, na qual 92% do público se pronunciou como insatisfeito.

Entretanto, a votação oficial, na qual apenas detentores de LUNA podiam participar, encerrou com a aprovação de 65% da comunidade. A votação atingiu o quórum mínimo para que colocasse o plano de atualização em prática.

A quantidade de tokens detidas no dia 07/mai será considerada para fazer o rateio de tokens destinados a detentores de Luna e UST antes do crash. A quantidade detida em 27/mai será utilizada para o rateio de tokens destinados a investidores após o crash.

O ponto curioso da proposta é o fato de incluir detentores de LUNA e UST pós-crash, como elegíveis a distribuição de novos tokens, dada a ideia inicial de recompensar apenas quem já estava apoiando o projeto e foi comprometido pelos acontecimentos. Isso levantou algumas bandeiras vermelhas pois, de uma forma ou de outra, vai inflar de maneira artificial o volume de capital negociado em Luna e UST até o dia do de lançamento da nova rede.

A teoria sendo debatida entre usuários é de que o plano de renascimento seja apenas uma forma de gerar liquidez momentânea para determinados investidores conseguirem minimizar perdas.

Em paralelo estão as propostas feitas por outras blockchains para absorver os projetos e desenvolvedores do ecossistema Terra. Polygon, Juno e Fantom são exemplos de redes que já ofereceram vantagens para que os desenvolvedores da Terra continuassem seus projetos em suas respectivas redes, o que mostra que o ativo mais valioso em toda Terra-Luna é seu capital intelectual.

Ao ser recriada como uma nova blockchain, Terra perde qualquer diferencial competitivo que já veio a possuir, além de permanecer com seu nome atrelado à Do Kwon, que está com a reputação arruinada.