A divulgação do tão aguardado pacote de contenção de despesas frustrou as expectativas do mercado desde a noite da última quarta-feira (28). A combinação entre estimativas otimistas para redução de despesas, a ausência de algumas medidas no pacote que vinha sendo especulado nas últimas semanas e a surpresa no anúncio em conjunto de um pacote que visa a isenção do IRPF pesaram significativamente no preço dos ativos.

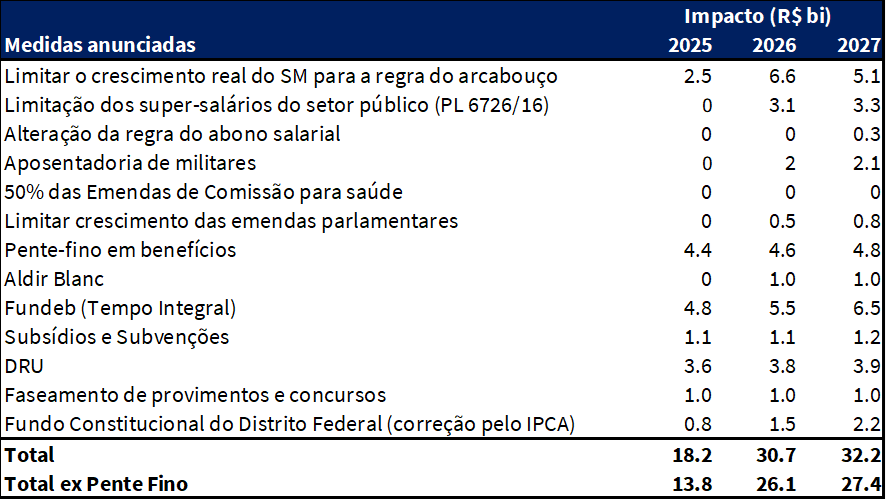

Nossas estimativas, sob hipóteses otimistas, sugerem que o pacote anunciado ontem tem o potencial de arrecadar R$ 48,9 bi nos próximos dois anos, ficando aquém dos R$ 71,9 bi esperados para o governo no período. Cabe destacar que uma parte relevante do pacote anunciado é dependente da capacidade do governo em entregar o ajuste por meio de um pente-fino a ser realizado sobre programas sociais, que possui um elevado grau de incerteza em torno da sua efetividade. Excluindo-se essas medidas, a previsão de efetividade das medidas para os próximos dois anos recua para R$ 39,9 bi.

Cabe destacar que, em um contexto marcado pela ausência de discussões em torno da regra geral de crescimento global de despesas autorizadas pelo arcabouço fiscal, boa parte das medidas apresentadas caracterizam um aumento da flexibilidade orçamentária e não um corte genuíno de gastos, o que gera incerteza em relação a sua capacidade de gerar uma melhora no resultado primário dos próximos anos e, consequentemente, de gerar uma trajetória sustentável para o endividamento público brasileiro.

O anúncio da isenção do imposto de renda para quem ganha até R$ 5 mil ofuscou completamente quaisquer impactos positivos das medidas anunciadas. Nas nossas estimativas, a aprovação de tal medida tem um impacto de cerca de R$ 50,0 bi por ano, de modo que, mais do que compensa a contenção de gastos de R$ 49,9 bi esperados para os dois próximos anos. Nesse contexto, seguimos projetando que o déficit primário do governo central seja de cerca de 0,8% do PIB no próximo ano, de modo que, não desconsideramos o risco de alteração da meta de resultado primário no próximo ano. Com este resultado, esperamos que a relação dívida/PIB atinja o patamar 82,0% do PIB ao final de 2025, que demandará um superávit primário de cerca de 2,0% do PIB para estabilizar a dívida neste patamar. Ou seja, nem sob o cumprimento do centro da meta de resultado primário observaremos estabilização da dívida nos próximos anos, reforçando a percepção de que o foco do governo está no lugar errado.