Cenário Geral

O setor de shoppings centers no Brasil foi marcado por algumas ondas de crescimento desde o primeiro empreendimento no país no final dos anos 60. A década de 80 foi vista como o primeiro “boom” com o surgimento dos primeiros shoppings regionais, mas foi a partir dos anos 90 que observamos o grande crescimento dos shoppings. Desde então, algo parecido foi acontecer somente entre os anos de 2011 a 2013 na maior entrega de ABL da história. A curva de maturação do setor acompanhou o crescimento demográfico da população, mas foi diante da pandemia da COVID-19 em 2020 que observamos o fechamento temporário de muitos shopping centers e aumento da vacância expressivo. Novos projetos foram adiados ou cancelados devido a desafios de ocupação, e os esforços se concentraram na reocupação de espaços vazios e manutenção dos conflitos entre lojistas e administradoras. Esse evento estressor, evidentemente, provocou uma queda de produtividade do setor, que vem se recuperando de forma gradual desde seu maior faturamento registrado por m² em 2019 de R$11.504/m² contra R$10.954,37/m²de 2022.

O último censo da Abrasce mostra que o estoque de ABL de shoppings apresentou um crescimento de 15,2 milhões de ABL para 17,5 milhões desde 2016, mas em ritmo de estabilização, sem grandes entregas de novos shoppings. De 2016 a 2019, o crescimento do setor acompanhou a inflação, porém em 2022 as vendas/m² ainda sofrem com o impacto da pandemia, estando abaixo dos valores registrados em 2019.

Perfil dos Shoppings

Atualmente o Brasil possui 628 shoppings em operação. A maior região em termos de estoque de shoppings no Brasil é o Sudeste, representando 53,8% dos 17,5 milhões de m² de ABL, seguida pela região Nordeste, que possui 18% do estoque nacional.

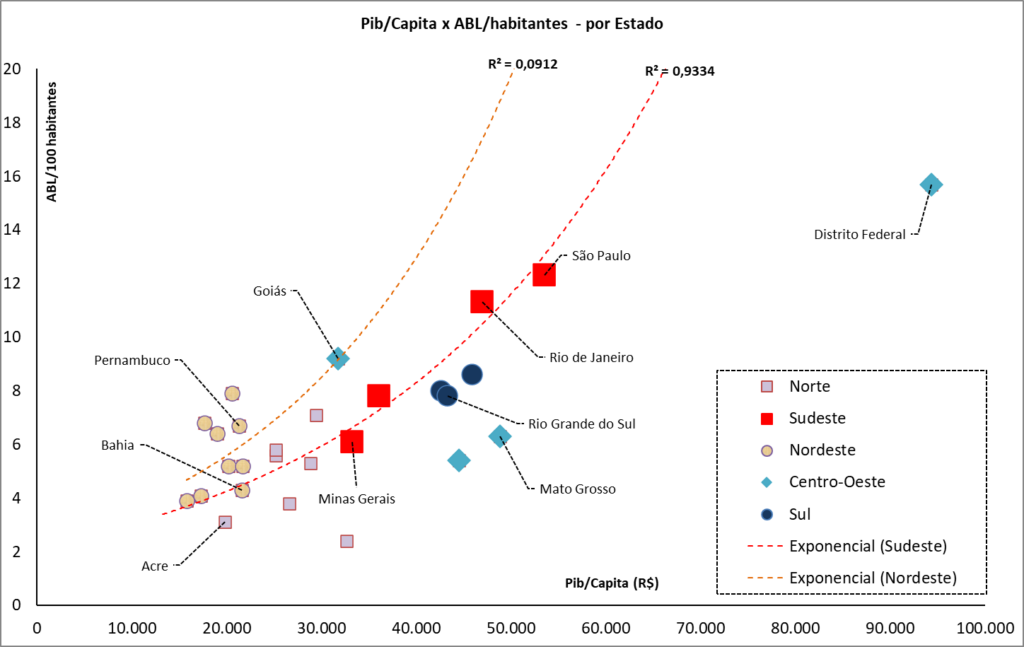

Ao analisarmos o indicador ABL de shopping por 100 habitantes no país, o Distrito Federal se destaca com 15,7 m² a cada 100 habitantes. Este estoque per capita é superior aos estados de São Paulo e Rio de Janeiro, estados estes que possuem os maiores estoques de shopping do país, ao analisarmos a disponibilidade de ABL a cada 100 habitantes o indicador é de 12,3 e 11,3 m², bem inferior ao indicador do Distrito Federal. Entendemos que essa distorção ocorre devido ao alto PIB per capita na capital do país.

Dessa forma a dinâmica demográfica de oferta de ABL apresentada pelo Distrito Federal está correlacionada com o poder econômico estadual. Utilizamos o PIB per capita como referência em relação à oferta de ABL de shoppings em cada região analisada, a fim de compreender as principais características de cada região.

Para o primeiro gráfico, observamos que:

(i) O Distrito Federal, apesar de ser o Estado com o maior PIB per capita, aparenta apresentar uma oferta de ABL relativamente menor em relação ao PIB per capita em comparação com o restante do Brasil;

(ii) No Nordeste, observamos diferenças entre as regiões analisadas, como na assimetria entre Pernambuco e Bahia em relação à oferta de ABL de shopping, mesmo com um potencial de consumo semelhante;

(iii) Na região Sudeste, observado uma alta correlação entre as métricas analisadas, o que sugere um mercado mais maduro em comparação com outras regiões do país.

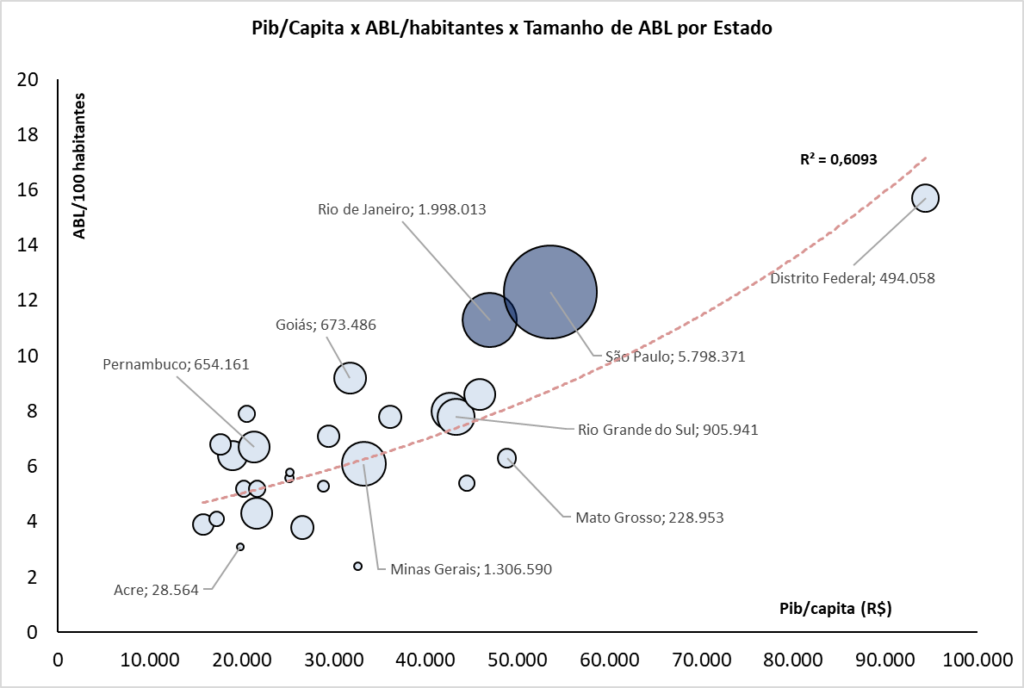

Levantado esses parâmetros, entendemos que o mercado de shoppings apresenta alguns outros elementos adicionais de influência em relação ao nível de maturidade do mercado de shopping centers. Esses elementos incluem diferenças socioeconômicas, perfil e tamanho dos shoppings, mix de lojas e serviços oferecidos. Portanto, elaboramos um segundo gráfico que considera o Brasil como um conjunto único, mas leva em conta o tamanho do estoque de ABL dos shoppings em cada Estado.

Entendemos que a maior disponibilidade de estoque de shopping esta ligada a regiões mais populosas e que possuem um forte desenvolvimento econômico per capita. Podemos observar que os dois maiores mercados em termos de tamanho de ABL, São Paulo e Rio de Janeiro, apresentam uma oferta proporcionalmente maior de shoppings, atendendo a um nível mais profundo de adensamento urbano. Isso se deve à forte zona de influência comercial que os shoppings têm em comparação com o restante do país, uma vez que essas regiões se mantém com a taxa de ocupação de 95% em linha com a taxa de ocupação do Brasil.

IFIX – Shoppings

Atualmente, o IFIX conta com 9,5% de participação para o setor de Shoppings nos fundos XPML11, HGBS11, VISC11, HSML11 e MALL11 representando 4,7% da ABL total de shoppings no Brasil. Outros 15,3% representam as três maiores empresas listadas na bolsa, sendo a Allos (Aliansce Sonae+BR Malls), Multiplan e Iguatemi, dessa forma os FIIs do IFIX de shoppings juntamente às maiores empresas possuem 20% da fatia de ABL de Shoppings no Brasil.

Rentabilidade histórica

Analisamos o desempenho dos fundos imobiliários de shoppings vis a vis o Ifix. Para um efeito de comparação de mesmo período normalizamos a série com base no IPO do fundo mais recente, realizado em agosto/2019. Desde meados de 2019 vemos que apenas 1 fundo dentre os 5 analisados performou abaixo do IFIX.

Alavancagem

Quanto a estrutura de capital dos FIIs, vemos que o fundo mais novo no IFIX, HSML11, é o fundo mais alavancado com 37,1% apresentando 923 milhões de obrigações futuras, e o HGBS11 configurando como o fundo com a menor alavancagem mantendo seu nível em 8,6%.

Localização dos ativos, vacância e vendas/m²

O portfólio de shoppings dos 5 FIIs apresentam diferentes características em termos de diversificação regional. Observamos que, em relação ao NOI por ativo, o HGBS11 apresenta a maior concentração de ativos no estado de São Paulo. VISC11 é o fundo que possui uma maior diversificação entre os estados. HSML11 é o portfólio que distribui de forma equilibrada seus ativos entre os estados de São Paulo, Bahia, Alagoas, Minas Gerais e Espírito Santo. Os fundos MALL11 e XPML11 combinam diversificação regional, explorando os estados do Rio de Janeiro e São Paulo, mas também buscam resiliência em áreas urbanas densamente povoadas.

A taxa de ocupação dos 5 fundos se mantém acima de 90% nos últimos 12 meses, das quais, no último trimestre, os fundos XPML11, HSML11 e MALL11 mantiveram seu portfólio na zona da média nacional em 95% de ocupação.

Em termos de vendas/m² nos últimos 12 meses, o fundo XPML11 apresentou o maior valor, registrando R$17.797/m², enquanto o HGBS11 apresentou a menor venda/m², com R$13.677/m². Dessa forma, todos os fundos imobiliários do setor superaram a média do mercado de shoppings que registra, de acordo com o último censo, R$10.954,37/m².

De forma geral, podemos observar que o setor ainda está em processo de recuperação após os impactos da pandemia. Ao longo do segundo semestre, prevemos um crescimento gradual, porém moderado, devido às condições de endividamento das famílias, que ainda se encontram em níveis elevados, as quais têm limitado o consumo.

Entretanto, é interessante ressaltar que há uma perspectiva de melhora no cenário inflacionário e uma expectativa de redução da taxa de juros, que de acordo com nossas estimativas, a Selic deve chegar a 11,75% ao final de 2023. O cenário recente apresentou um leve aumento do volume de concessões de crédito livre para pessoas físicas, com uma alta de 7,4% em relação ao primeiro trimestre do ano, acompanhado do Índice de Confiança do Consumidor, que vem apresentando avanços nos últimos quatro meses consecutivos e mantém um grau de otimismo em todas as faixas de renda.

A ideia de administrar shoppings sob uma gestão privada permite uma manutenção mais eficiente dos empreendimentos em um ambiente que pode ser considerado “semi-público”. Dessa forma, é possível atrair e manter o público nos centros de consumo, superando as deficiências da infraestrutura das cidades. No Brasil, os shoppings adotaram um modelo multiuso, oferecendo não apenas lojas, mas também restaurantes, academias, espaços de lazer e entretenimento, tornando-se parte integrante da vida do consumidor.

Glossário

ABL: Área bruta locável. Área referente ao espaço útil do imóvel em m².

ABRASCE: Associação Brasileira de Shopping Centers

Absorção bruta: Área locada dentro de um período de estudo.

Absorção líquida: Diferença entre as áreas locadas e devolvidas durante um período de estudo.

Built to Suit (BTS): Operação em que um imóvel é construído sob medida para o futuro locatário.

Cap rate: A taxa de cap rate, ou taxa de capitalização, é calculada pela receita imobiliária anual sobre seu valor de mercado.

Estoque: Quantidade total de ABL em m².

Ifix: Índice dos fundos de investimento imobiliário.

Last mile: Conceito que se refere a ideia de “última milha logística”. Essa definição, normalmente, é padronizada como o raio de 30km do centro da capital do Estado.

NOI: Lucro operacional líquido. Diferença entre a receita gerada por um imóvel e as despesas necessárias para operá-lo.

P/VPA: Valor de mercado dividido pelo patrimônio líquido.

PIB: Produto Interno Bruto sendo a soma de todos os bens e serviços finais produzidos numa determinada região.

PIB/capita: Soma de todos os bens e serviços finais produzidos numa determinada região divido pela quantidade de pessoas.

PL: Patrimônio líquido do fundo.

Região Prime: Regiões mais valorizadas de determinada cidade em termos de localização e qualidade de ativos.

Sale and Leaseback (SLB): Transação da qual se vende um ativo e o arrenda de volta a longo prazo.

Spill-Over: Processo em que uma região é afetada de forma secundária por conta de um efeito principal de uma região.

Triple AAA: Se refere ao melhor padrão construtivo quanto as especificações técnicas de um empreendimento.

Vacância física: Área que está vaga em relação à área total de imóveis dos quais o FII tem participação.

Vacância financeira: Percentual que o FII deixa de arrecadar em relação à renda potencial de seus investimentos por conta da área vaga nos imóveis