Com a manutenção dos juros em patamares elevados, muitos investidores têm optado por migrar suas alocações de Fundos Imobiliários (FIIs), especialmente os de papel, para ativos de renda fixa, motivados por uma percepção de menor risco e maior retorno. No entanto, ao analisarmos com mais profundidade o cenário atual, identificamos que essa movimentação pode não ser tão vantajosa quanto aparenta.

Neste relatório, mostramos por que os FIIs de papel continuam oferecendo oportunidades relevantes – com prêmios atrativos, boa diversificação e potencial de valorização diante de uma eventual melhora no ambiente macroeconômico. Neste relatório, focaremos na comparação entre FIIs de papel e títulos de emissão privada (CRI/CRA) indexados ao IPCA.

Panorama atual: FIIs vs. Títulos Privados

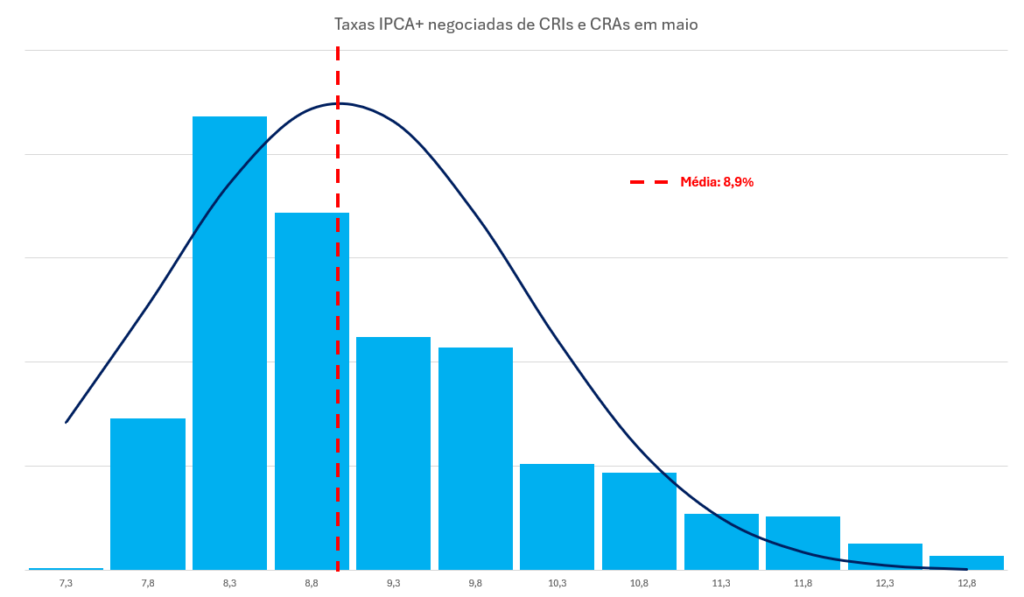

Na última semana de abril, aproximadamente 92% das negociações de títulos privados indexados ao IPCA foram realizadas com taxas entre IPCA+7,3% e IPCA+10,3%. A maior taxa observada foi de IPCA+12,4%, mas apenas 1,5% dos casos superaram o patamar de IPCA+12%, indicando que esses níveis ainda são exceções no mercado.

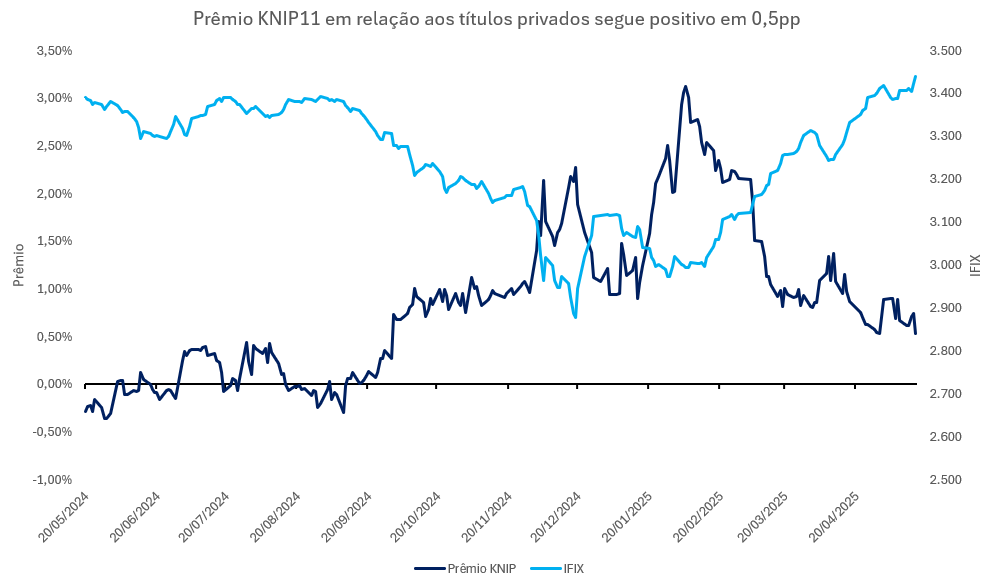

Para uma comparação mais justa de risco e retorno, utilizamos como referência o KNIP11 – um dos FIIs de papel mais high grade do mercado. Considerando sua cota patrimonial e de fechamento, o fundo está sendo negociado a uma taxa implícita de IPCA+9,54% ao ano, já líquida da taxa de administração. Isso representa um spread de aproximadamente 0,5 pp frente à média das taxas de títulos privados e de 2,7 pp em relação à NTN-B – diferença ainda mais relevante quando se considera o imposto sobre os títulos de renda fixa (3,8 pp).

Esse diferencial significa que o investidor, ao adquirir cotas de KNIP11, garante uma taxa superior à média de mercado dos CRIs, com o benefício adicional da diversificação (mais de 100 CRIs na carteira) e da gestão profissional do risco de crédito, fator que contribui significativamente para a mitigação de inadimplência.

Renda fixa x FIIs: rentabilidade ou percepção?

Não há certo ou errado em realocar recursos de FIIs para renda fixa. No entanto, se a motivação for unicamente por rentabilidade, é importante destacar que, em boa parte dos casos, o investidor está “vendendo barato para comprar caro”. Conforme ilustrado no gráfico abaixo, o spread de KNIP11 sobre a média dos títulos privados segue positivo.

Por fim, vale reforçar que o fundo utilizado nesta análise — um dos mais high grade do mercado — possui exposição a devedores com baixíssimo risco de crédito. Ainda assim, é possível encontrar FIIs negociando a taxas superiores às do KNIP11. Mesmo que alguns desses fundos apresentem risco de crédito semelhante ao de determinados títulos privados, sua maior diversificação tende a mitigar significativamente o risco de inadimplência.

E se o cenário se normalizar?

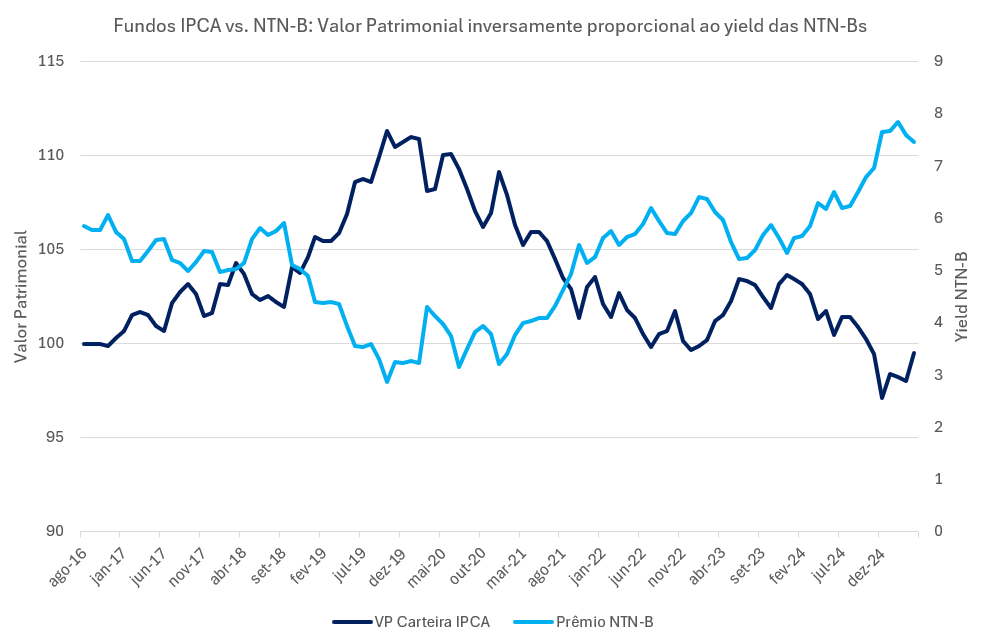

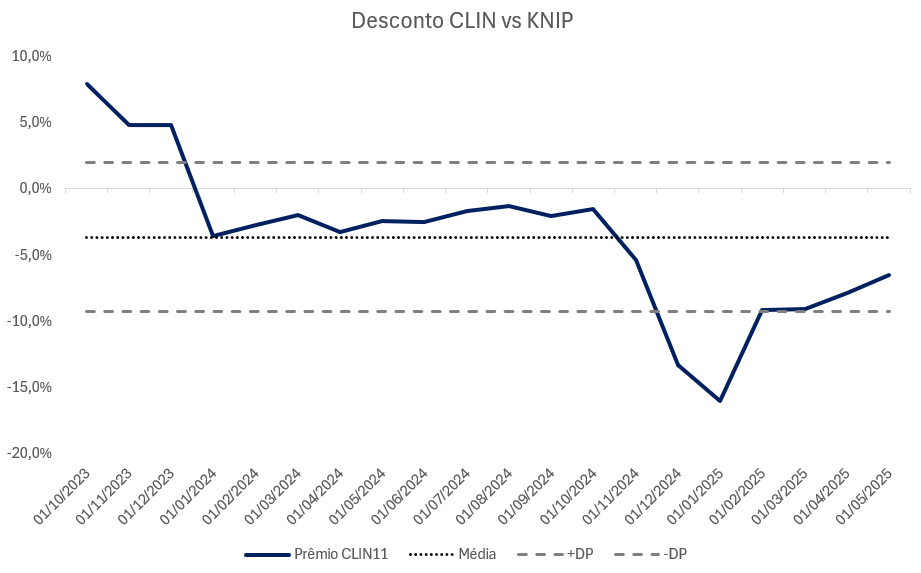

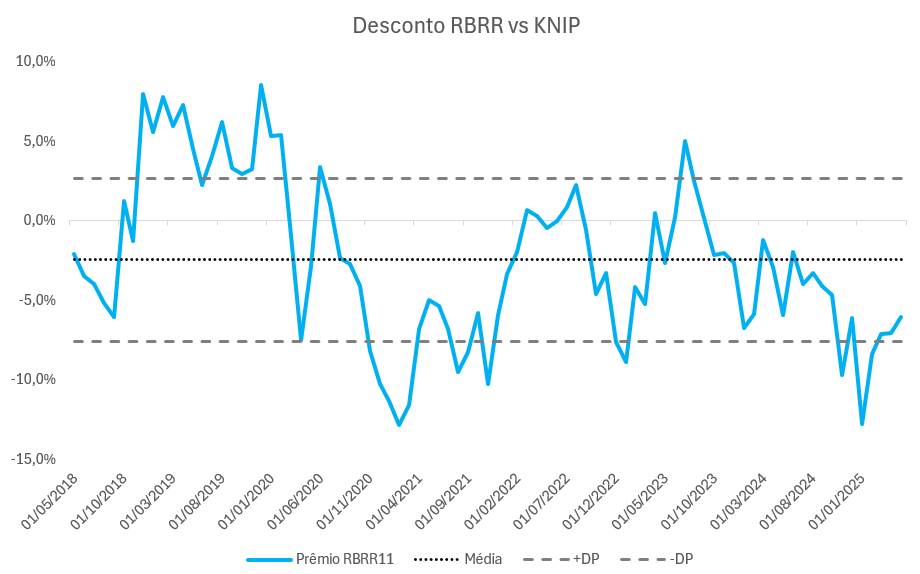

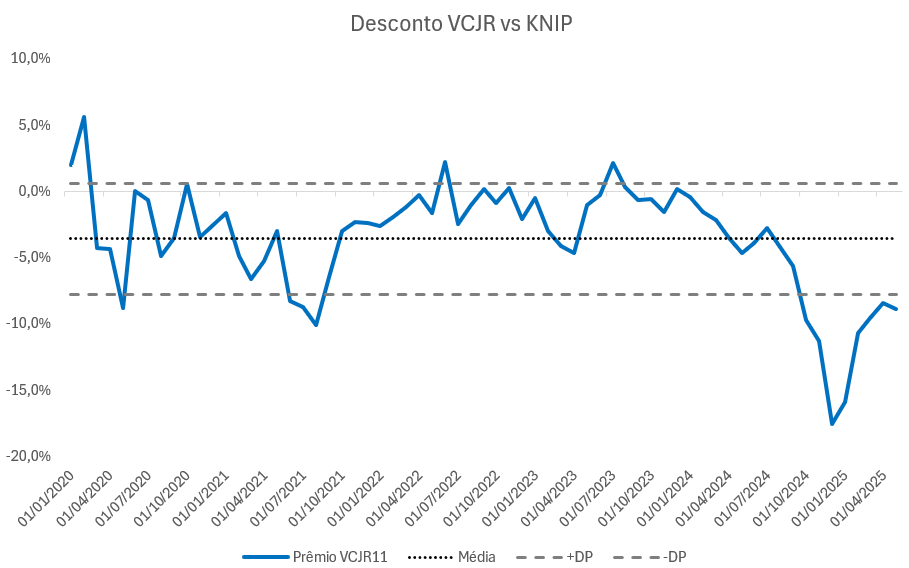

Neste bloco, analisamos os FIIs de papel presentes em nossas carteiras — em especial os indexados ao IPCA, como RBRR, CLIN, VCJR e KNIP. O objetivo é reforçar nossa visão de que, apesar do atual desconto nas cotas — que, por consequência, eleva seus yields e carregos —, há uma oportunidade relevante de valorização, caso ocorra qualquer melhora, ainda que marginal, nas expectativas de juros e inflação.

Na prática, quando a curva de juros abre, a marcação a mercado faz com que os CRIs presentes nas carteiras de fundos de papel sofram um deságio, o que gera uma redução no valor de suas cotas patrimoniais, isso aliado ao fluxo negativo de investimentos nesses ativos por conta de uma maior atratividade da renda fixa gera uma espécie de “duplo desconto”, apesar de não haver impacto direto na receita desses fundos.

Considerando o KNIP como referência — por ser o mais high grade e capitalizado entre os FIIs IPCA da nossa carteira —, observamos que esses fundos passaram a apresentar um descolamento relevante de prêmios, sem que haja justificativas aparentes como inadimplência ou alavancagem.

Dito isso, mesmo com a leve melhora do cenário nos últimos meses, seguimos enxergando um momento favorável para alocações em FIIs com exposição a CRIs indexados ao IPCA e boa qualidade de crédito. O descolamento entre os prêmios desses fundos e os de títulos privados de perfil semelhante revela uma assimetria que pode ser aproveitada por investidores com horizonte de curto e médio prazo. Com a eventual reversão na trajetória de juros e inflação, parte desse desconto tende a ser corrigido, destravando valor tanto via rendimentos mensais quanto pela valorização das cotas.