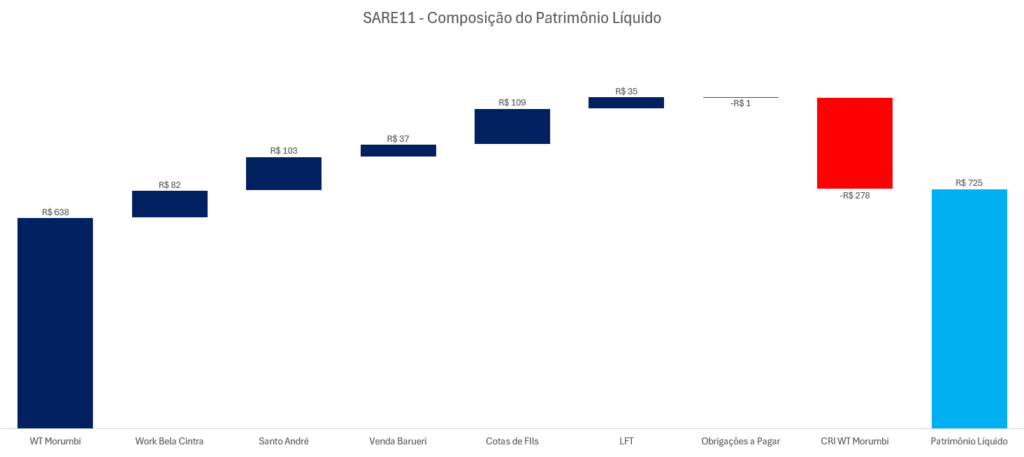

No início da semana, o SARE11 anunciou o recebimento de proposta formal do BTG Pactual para aquisição da totalidade de seus ativos. A operação poderá ser estruturada em dois formatos, a serem deliberados pelos cotistas em AGE: (i) venda direta dos imóveis, com pagamento em dinheiro no valor de aproximadamente R$ 409 milhões; ou (ii) incorporação ao portfólio do BTLG11, com pagamento via cotas do fundo, totalizando R$ 476 milhões. Em ambos os casos, a proposta contempla a posterior liquidação do SARE11. O portfólio atual do fundo é composto por três ativos: dois edifícios corporativos — WT Morumbi e Work Bela Cintra — e um galpão logístico localizado em Santo André, atualmente desocupado. Vale lembrar que no caso da incorporação, haveria posterior venda dos imóveis de laje por parte do BTLG11, que manteria apenas o galpão logístico em seu portfólio.

Nos níveis de preço atuais, o fundo do Santander negocia com um desconto de aproximadamente 40% em relação à sua cota patrimonial, de forma que seu valor de mercado totaliza cerca de R$ 428 milhões. Já em seu balanço, sua composição é dividida da seguinte forma:

Nossa Opinião

Ao nosso ver, a operação possui impactos mistos, a depender do preço adquirido por cada cotista, além do que for eventualmente aprovado (ou não) na assembleia. No entanto, de maneira geral, entendemos que a operação é negativa para os cotistas do SARE11 e positiva para os cotistas de BTLG11.

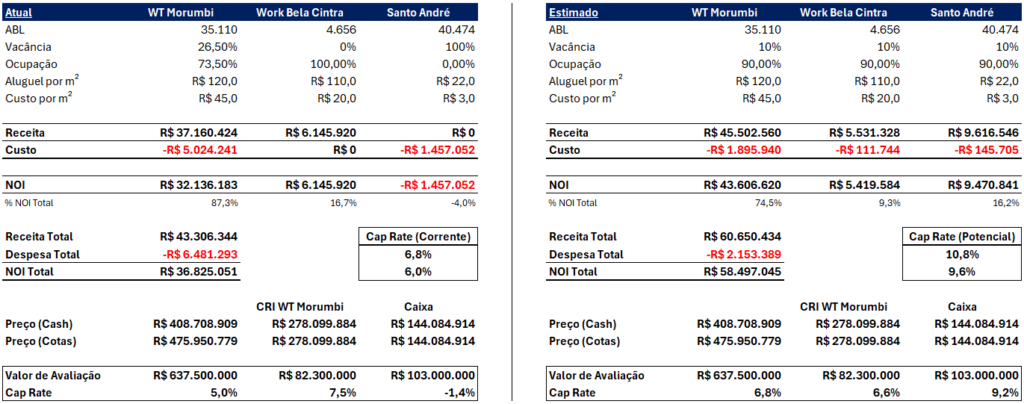

Em suma, a aquisição implica na venda do portfólio do fundo a um preço que consideramos baixo. Segundo nossos cálculos, o preço que será pago pelo comprador implica na perpetuidade da atual vacância do portfólio, dado que somente assim, o cap rate pago fundo seria comparável à média utilizada nas avaliações de mercado (~7%). Se utilizarmos premissas mais realistas, a venda se deu a caps entre 9,6% e 10,8% (a depender da forma de pagamento), muito superior, inclusive, da venda recente do galpão em Barueri, que ocorreu a um cap rate de 8,5%.

O ponto é que, se você é um cotista de SARE11 e pagou mais de R$ 5,15 pela cota, independente da proposta, você estará perdendo dinheiro. Agora, se você comprou as cotas por R$ 4,43 ou menos, a operação ainda pode ser positiva para você, especialmente se a proposta de pagamento em cotas for aprovada. Nesse cenário, a diferença entre o valor da cota a mercado e o que será pago implica em adquirir uma cota de BTLG11 com pouco menos de 10% de desconto. No entanto, a depender das condições da oferta (se houver ou não lock-up), existe a possibilidade de as cotas do fundo do BTG sofrerem uma pequena desvalorização com as vendas das cotas pelos cotistas que as receberam no processo de troca.