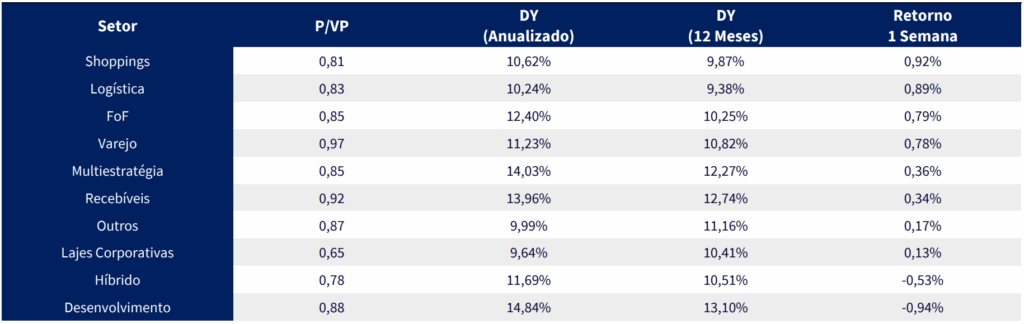

Destaques da Semana

O que movimentou o mercado?

O PIB do 2T25 avançou 0,4% t/t, após 1,3% no 1T, confirmando tendência de arrefecimento da atividade. Pela oferta, destaque para serviços (+0,6%) e indústria (+0,5%), com recuo da agropecuária. Do lado da demanda, o consumo das famílias manteve-se como motor (+0,5%), enquanto governo e investimentos recuaram sob impacto de juros elevados e atraso na LOA.

A indústria iniciou o 3º tri em terreno negativo. O PIM de julho recuou 0,2% m/m, acumulando três meses sem expansão, com destaque para a fraqueza da transformação. Bens de capital e duráveis também cederam, prolongando sinais de fôlego reduzido em meio a política monetária restritiva. Esses dados, somados ao quadro de crédito mais fraco e à moderação do mercado de trabalho (CAGED de julho: +129,8 mil vagas), reforçam a expectativa de desaceleração gradual da economia no 2º semestre.

No campo inflacionário, o IPCA-15 de agosto trouxe deflação de 0,14%, mas concentrada em energia e combustíveis. Os serviços permaneceram pressionados, mantendo a inflação em 12 meses em 4,95%. Enquanto isso, o IGP-M de agosto (+0,36%) sinalizou risco de reacomodação em bens industriais. Diante disso, a leitura é de alívio pontual, não estrutural. Para os fundos imobiliários, a tendência é que fundos de papel atrelados ao IPCA repassem a deflação em M+2, o que pode gerar reduções pontuais nos rendimentos em outubro. A Selic permanece em 15%, em nível restritivo por período prolongado, com viés de alta caso riscos fiscais ou inflacionários se intensifiquem.

Já nos EUA, o mercado de trabalho mostrou perda de fôlego. O payroll de agosto apontou criação líquida de apenas 22 mil vagas, muito abaixo das expectativas (75–85 mil), enquanto revisões baixistas reduziram ainda mais o saldo dos meses anteriores. A taxa de desemprego subiu a 4,3% e os salários mantiveram tendência de moderação (3,7% a/a). Os dados de JOLTS e ADP reforçaram a leitura de enfraquecimento da demanda por trabalho.

Em paralelo, o Livro Bege de agosto destacou que a política imigratória vem restringindo a oferta de mão de obra, enquanto tarifas têm elevado custos de insumos e dificultado repasses. Ainda assim, a menor geração de vagas abre espaço para cortes de juros sem perda de credibilidade do Fed.

No lado inflacionário, o PCE de julho reforçou cenário benigno: núcleo em 2,9% a/a, em linha com expectativas, com bens em deflação e serviços concentrados em segmentos específicos. Renda e consumo aceleraram, mas sem pressão disseminada de preços. O conjunto dos dados fortalece a probabilidade de início do ciclo de flexibilização em setembro, embora de forma cautelosa, dado que a inflação de serviços permanece persistente.

Principais acontecimentos do mercado

XPML11 – O fundo assinou um MOU com a Riza Real Estate para estruturar um novo FII que comprará participações em 9 ativos do portfólio (incluindo Tietê Plaza, Partage Santana, Campinas Shopping, Grand Plaza, Caxias Shopping, 100% do Shopping Downtown, Shopping Metropolitano Barra, Ponta Negra e Shopping Bela Vista), numa transação estimada em ~R$ 1,6 bi, com ~68% à vista e ~32% em até 5 anos. A conclusão está sujeita a condições precedentes (due diligence, estruturação e captação pela Riza) em até 90 dias, e, quando concluída, deve gerar ~R$ 1,0 bi de liquidez ao XPML e até R$ 278 mi de ganho de capital, permitindo potencial distribuição bruta de ~R$ 4,90/cota. A gestão projeta reforço de capital para compromissos de aquisições, manutenção do patamar de R$ 0,92/cota por mais tempo e melhora operacional.

Nossa Visão | A notícia é positiva para o fundo. Havia aproximadamente R$ 700 milhões em pagamentos previstos até o final de 2025, além de obrigações adicionais até 2027, que não poderiam ser integralmente honradas com o caixa disponível. A venda de ativos, portanto, representa um alívio relevante, ao garantir recursos superiores ao necessário para cobrir esses compromissos. A operação também permitiu à gestão reciclar parte do portfólio, com a saída de shoppings de desempenho inferior, e abre espaço para distribuições extraordinárias via ganho de capital, reforçando a atratividade do fundo no curto prazo.

Atrasos da Gafisa acendem alerta para Fundos Imobiliários? | A Gafisa enfrenta atrasos relevantes em seus empreendimentos em São Paulo, levando clientes à Justiça. No Invert Campo Belo, lançado em 2021, a entrega prevista para maio de 2023 não ocorreu e a obra segue parada em 86% desde abril; após o fim do prazo legal de tolerância em novembro, a nova previsão é abril de 2026, quase dois anos de atraso. O Flow, também de 2021, teve o habite-se adiado quatro vezes e agora deve ser entregue em novembro. Já no Ibirapuera Park, moradores apontam falhas estruturais pela conclusão apressada e contrataram perícia para embasar ação judicial. Especialistas destacam riscos financeiros da empresa, enquanto a Gafisa afirma manter diálogo com clientes e revisou os cronogramas de entrega.

Nossa Visão | Recomendamos evitar exposição a fundos que detenham CRIs atrelados à Gafisa, sobretudo aqueles vinculados diretamente aos projetos que já apresentam atrasos relevantes. A intensificação dos descumprimentos de prazo tende a elevar o risco de inadimplência, já que o volume de multas acumuladas pressiona ainda mais o fluxo de caixa da incorporadora, além de incentivar os distratos por parte dos compradores e a consequente descapitalização das SPEs envolvidas.

Além disso, a estrutura de capital da empresa é frágil, com alavancagem elevada em torno de 62% (Dívida Líquida/Patrimônio Líquido), o que limita sua capacidade de absorver choques operacionais e aumenta a probabilidade de reestruturações. Esse quadro se soma a um ambiente setorial desafiador, marcado pela escassez de crédito para construtoras e, por consequência, custos de financiamento mais elevados e desaceleração no ritmo de vendas nos segmentos de médio/alto padrão, reforçando a percepção de risco de crédito.

Em nossa visão, o cenário recomenda postura conservadora, com foco em fundos de papel expostos a emissores com balanços sólidos e estruturas de crédito robustas. Ressaltamos que não consideramos adequadas garantias frágeis, como cotas de SPE, avales de sócios ou empresas em situação financeira delicada, bem como alienação fiduciária de imóveis incompletos, dado o elevado risco de execução em cenários adversos. Priorizamos operações com garantias reais de qualidade, níveis de subordinação consistentes e mecanismos de reforço de colateral que assegurem maior proteção ao investidor.

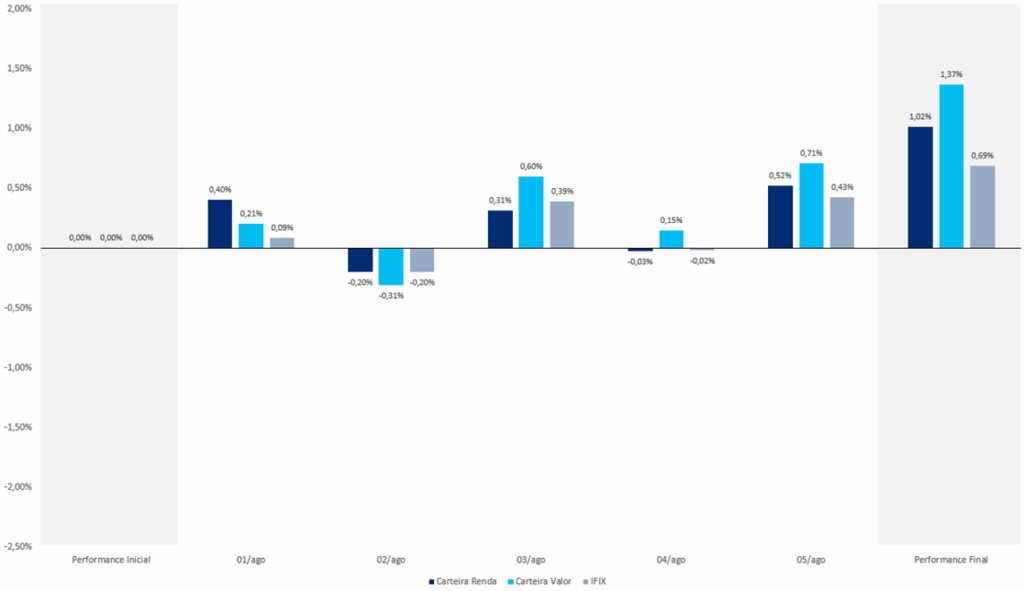

Comentários Sobre a Carteira Recomendada

Tivemos desempenhos positivos em ambas as carteiras na primeira semana do mês, com destaque para a Carteira Valor, que superou o IFIX em 0,68 p.p. Reforçamos também a assertividade da recente realocação de pesos na Carteira Renda, visto que um dos fundos em que ampliamos a exposição foi justamente o que registrou a maior valorização no período, como detalharemos a seguir.

O destaque da semana na carteira Valor foi o BTHF11, com alta de 5,33%. Na carteira Renda, o melhor desempenho veio do MCCI11, que subiu 3,64%.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX