Destaques da Semana

O que movimentou o mercado?

A agenda doméstica manteve o diagnóstico de que a economia entra no fim de 2025 em processo claro de perda de tração, com sinais mais evidentes no lado cíclico da atividade. A PIM de outubro mostrou um avanço tímido de 0,1% m/m, frustrando expectativas e revelando que a indústria de transformação segue sentindo a taxa de juros altamente contracionista. A estabilidade da média móvel por quatro meses evidencia um setor operando de forma lateralizada, incapaz de ganhar impulso mesmo após correções pontuais. O dado reforça a leitura de que o carregamento para o 4T25 é fraco, e a heterogeneidade setorial tende a persistir.

Já o PIB do 3º tri avançou 0,1% t/t, desacelerando frente ao trimestre anterior e vindo abaixo do projetado. O crescimento interanual de 1,8% foi marginalmente melhor, mas sustentado por setores menos sensíveis ao juro, como agro e extrativa. Já atividades dependentes de consumo e crédito mostram enfraquecimento contínuo, compatível com a restrição financeira prolongada. Embora revisões metodológicas tenham elevado a projeção de 2025 para 2,3%, a qualidade da composição piorou, com menor contribuição de motores genuínos de demanda interna. O quadro combina desaceleração cíclica, política monetária ainda muito apertada e um fiscal expansionista que apenas suaviza, mas não impede, o arrefecimento da atividade, um pano de fundo que mantém o Copom desconfortável e sugere comunicação mais dura na reunião da próxima semana.

No campo político, o destaque foi o anúncio de que o ex-presidente Jair Bolsonaro apoiará seu filho, o senador Flávio Bolsonaro, como candidato à Presidência em 2026. A decisão foi mal recebida pelo mercado, que em grande parte esperava apoio ao governador de São Paulo, Tarcísio de Freitas. Pesquisas recentes sugerem que Tarcísio teria maior competitividade eleitoral do que Flávio, o que, na prática, aumenta o risco de reeleição do atual governo.

Nos EUA, a semana trouxe sinais mistos, mas predominou a leitura de moderação da economia americana. O ADP apontou destruição líquida de 32 mil vagas, contra expectativa de criação, adicionando incerteza à avaliação do comitê, especialmente diante da ausência do payroll antes da decisão do dia 10. Embora a correlação da ADP com o payroll seja baixa, o dado reforça o argumento de que o mercado de trabalho perde fôlego em ritmo mais rápido que o inicialmente antecipado, o que aumenta a probabilidade de um novo corte de juros já em dezembro.

Os PMIs contam uma história similar, com recuo do índice da S&P Global para 54,1 e do composto para 54,2, enquanto o ISM de serviços surpreendeu levemente para cima, mas mantendo expansão moderada. O sinal combinado é de crescimento ainda positivo, porém menos robusto.

O PCE de setembro veio praticamente em linha, com headline em 0,27% m/m e núcleo em 0,20% m/m, com desaceleração clara dos serviços compensada por um repique pontual dos bens não duráveis. A composição favorece a narrativa de desinflação persistente, sustentada por menor pressão da demanda e arrefecimento do consumo. Assim, o relatório solidifica o cenário de mais um corte em dezembro, com expectativa de que o Fed comece 2026 buscando preservar a trajetória desinflacionária sem comprometer a atividade.

Principais acontecimentos do mercado

TRXF11 – O fundo concluiu duas aquisições em Belo Horizonte: a compra de 100% do ViaBrasil Pampulha por R$ 87,525 milhões e de 50% do ViaShopping Barreiro por R$ 170,187,500. Em ambos os casos, praticamente todo o pagamento foi feito via compensação de créditos oriundos da 12ª emissão do fundo — no Pampulha, apenas R$ 218 foram pagos em dinheiro, e no Barreiro, R$ 229. O fundo já foi imitido na posse indireta dos ativos e passa a receber suas respectivas receitas de locação.

Nossa Visão | A priori, avaliamos a transação como marginalmente negativa para o fundo. Em primeiro lugar, entendemos que os cap rates envolvidos foram relativamente baixos quando comparados ao perfil e à qualidade dos ativos. Considerando o desempenho operacional atual dos empreendimentos, estimamos um cap rate próximo de 7% para a aquisição do ViaShopping Pampulha e de aproximadamente 7,6% para o ViaShopping Barreiro.

Para fins de comparação, a recente venda de uma participação no ParkShopping São Caetano – ativo com padrão construtivo, localização e indicadores operacionais substancialmente superiores aos dois shoppings adquiridos pelo TRXF – foi realizada a um cap rate de 8%, em transação entre Multiplan e HGBS11.

Ressaltamos, contudo, que, na prática, os cap rates dos ativos adquiridos pelo TRXF são marginalmente maiores (algo próximo de 8,3%) devido à garantia de receita oferecida pela vendedora.

Por fim, ressaltamos que ainda existe a possibilidade de a gestão surpreender positivamente. Dado o porte do fundo e a capacidade operacional da gestora, é plausível que, ao longo dos próximos anos, sejam implementadas intervenções e melhorias nos ativos que aumentem sua qualidade construtiva e atratividade comercial. Esses avanços poderiam elevar a ocupação, fortalecer o mix de inquilinos e permitir reajustes de aluguéis a patamares superiores aos atuais, o que, no limite, também abre a possibilidade de realização de ganhos de capital no futuro em caso de alienação dos ativos.

Comentários Sobre a Carteira Recomendada

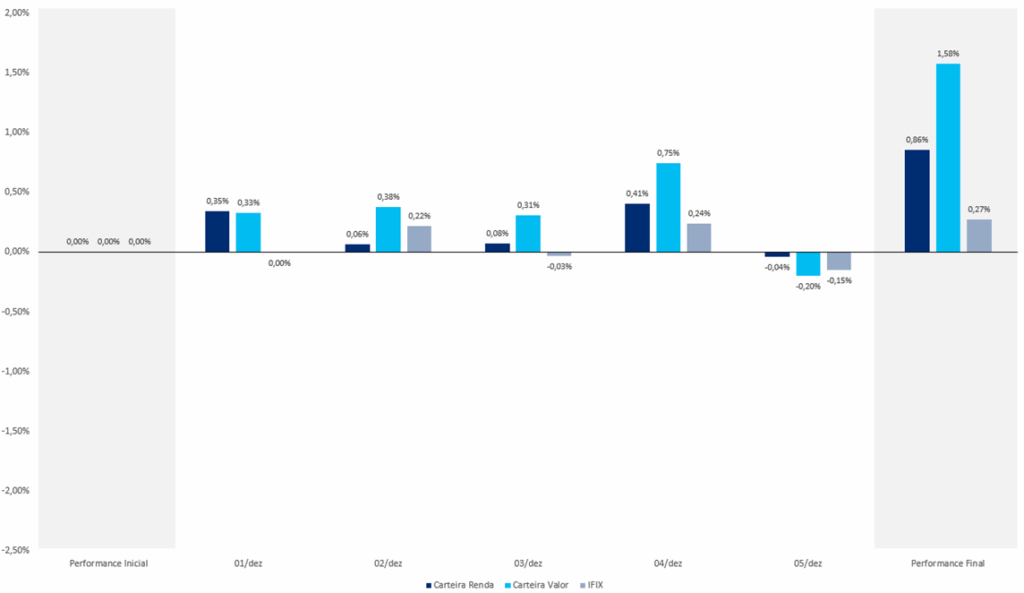

Tivemos desempenhos substancialmente positivos em nossas carteiras durante a última semana. Assim como observamos ao longo do último mês, o desempenho foi majoritariamente puxado por fundos de tijolo, ainda que alguns fundos de papel/multiestratégia também tenham contribuído positivamente.

O destaque da semana na Carteira Valor foi o HGRE11, com alta de 3,44%. Na Carteira Renda, o melhor desempenho veio do RBRX11, que subiu 3,45%.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX