Destaques da Semana

O que movimentou o mercado?

No Brasil, a semana foi dominada pela repercussão de dados de atividade mais fortes que o esperado, em um contexto de expectativas de inflação estáveis, mas com juros futuros em alerta. O Índice de Atividade Econômica do Banco Central (IBC-Br) de janeiro subiu 1,3% na margem, bem acima das projeções de mercado, indicando que a economia brasileira iniciou o ano com um impulso significativo, contrariando a expectativa de desaceleração mais rápida. Apesar da resiliência da atividade, o Boletim Focus trouxe alívio pontual ao manter a mediana das projeções para o IPCA em 2026 estável em 3,91%, embora a expectativa para a Selic no próximo ano tenha subido ligeiramente de 12% para 12,13%, sugerindo que o mercado ainda enxerga riscos de uma política monetária menos flexível. Na política fiscal, a Receita Federal divulgou as regras do Imposto de Renda 2026, com destaque para o novo mecanismo de “cashback” automático para contribuintes isentos com restituição a receber e a obrigatoriedade de declaração de ganhos com apostas online (bets) acima de R$ 28,4 mil, medidas que buscam ampliar a base de arrecadação e simplificar o processo, mas que também refletem o esforço do governo em aumentar a receita sem elevar alíquotas.

No plano internacional, o grande destaque foi o agravamento da tensão institucional nos Estados Unidos, com o presidente Donald Trump voltando a pressionar publicamente o Federal Reserve por um corte emergencial de juros, poucos dias após um juiz federal bloquear intimações de seu governo contra o presidente do Fed, Jerome Powell. A decisão judicial classificou a investigação como uma tentativa “pretextual” de coagir Powell a flexibilizar a política monetária, o que, somado à fala de Trump, recoloca a independência do banco central americano no centro do debate e adiciona um prêmio de risco institucional à curva de juros futuros. Nos dados, a produção industrial dos Estados Unidos desacelerou para 0,2% em fevereiro, abaixo do esperado, enquanto o índice Empire State de manufatura entrou em território negativo (-0,2), corroborando a percepção de que a atividade perde fôlego, mas não o suficiente para forçar uma mudança imediata na postura do Fed. O mercado monitora ainda a revisão do PIB do quarto trimestre, que caiu de 1,4% para 0,7%, evidenciando uma desaceleração mais acentuada do que a inicialmente calculada, o que aumenta a pressão por um Fed mais dovish nas próximas reuniões.

O cenário prospectivo é de volatilidade nos dois fronts. No Brasil, o IBC-Br forte reduz o espaço para cortes adicionais na Selic e mantém a curva de juros longa pressionada, enquanto o mercado aguarda os desdobramentos da política fiscal e as próximas pesquisas eleitorais. Nos EUA, o confronto entre o Executivo e o Fed tende a exacerbar a aversão ao risco global, beneficiando o dólar e commodities em detrimento de moedas emergentes, como o real.

Principais acontecimentos do mercado

TRXF11 | O fundo comunicou que o Grupo Pão de Açúcar (GPA), responsável por aproximadamente 8% da receita da carteira, entrou com pedido de recuperação extrajudicial para renegociar dívidas financeiras de R$ 4,5 bilhões. A gestão enfatizou que o GPA segue totalmente adimplente com os aluguéis, as operações das lojas não foram afetadas e os contratos imobiliários possuem garantias robustas para proteger os cotistas.

HGBL11 | O fundo concluiu a venda do Condomínio Logístico e Industrial Salto por R$ 62,5 milhões, com pagamento de R$ 12,6 milhões à vista e o saldo em 24 parcelas corrigidas pelo IPCA. A operação representa 22,5% da carteira imobiliária e gerou TIR nominal estimada de 13,2% a.a.

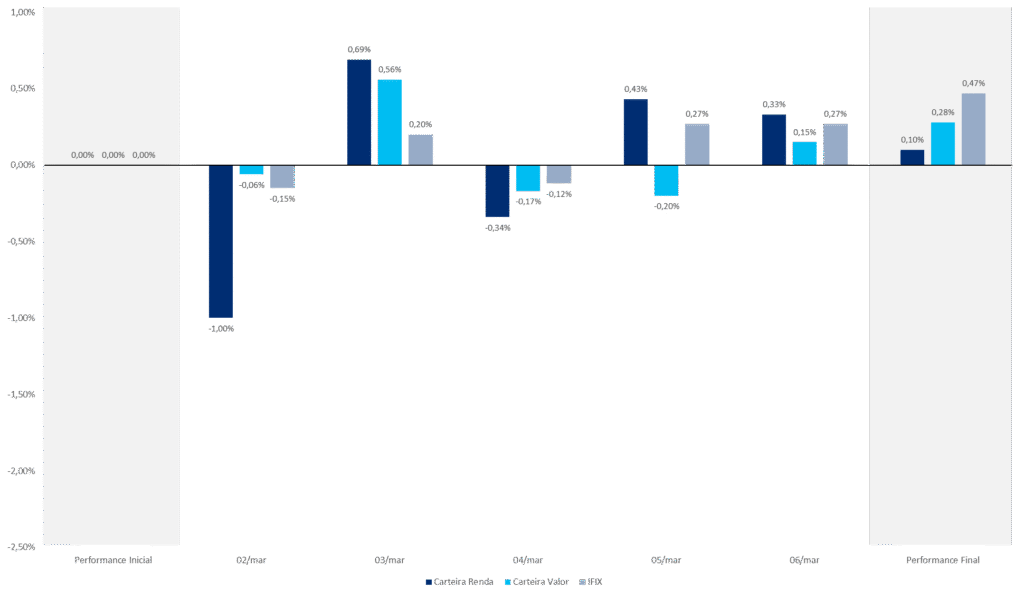

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX