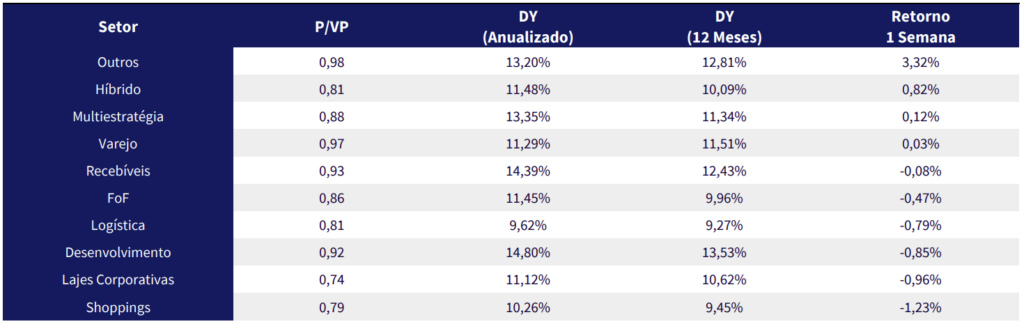

Destaques da Semana

O que movimentou o mercado?

O ambiente doméstico segue marcado por sinais mistos. De um lado, a atividade industrial mostrou praticamente estabilidade em abril (+0,1% m/m), frustrando as expectativas de mercado (+0,5%) e sinalizando que a política monetária contracionista começa a gerar impactos mais visíveis — ainda que insuficientes para uma desaceleração expressiva. Ainda assim, a demanda doméstica aquecida e os estímulos recentes seguem sustentando um crescimento moderado, o que nos faz manter nossa projeção de uma expansão de +0,4% t/t do PIB no 2T25 e +2,4% para o ano de 2025.

Na política monetária, o discurso de Galípolo apontou maior incerteza global e reforçou uma abordagem mais pragmática por parte do Banco Central, destacando que a duração da taxa de juros em patamar elevado importa mais que o nível terminal. O aumento do IOF segue sendo tratado como medida regulatória, e há vigilância quanto à efetividade dos canais de transmissão da política monetária.

Do ponto de vista fiscal e político, a pesquisa Genial/Quaest trouxe um dado relevante: a desaprovação do governo Lula atingiu 57%, seu pior nível desde o início da série histórica. Apesar da melhora pontual na percepção econômica, essa tendência ainda não se converteu em popularidade, o que pode pressionar o governo a lançar novas medidas populistas até 2026 — especialmente diante da queda de intenção de voto observada em simulações de segundo turno com potenciais adversários.

No cenário internacional, os dados mais recentes reforçam a leitura de desaceleração moderada da economia americana, mas sem colapso de atividade. O ISM industrial caiu para 48,5 em maio, ainda em território contracionista, embora os subcomponentes indiquem possível estabilização futura. Já o ISM de serviços surpreendeu negativamente ao entrar em contração (49,9), pressionado por incertezas tarifárias, especialmente nos setores de saúde e tecnologia. O componente de preços pagos subiu para 68,7, sinalizando persistência inflacionária.

O payroll de maio veio acima do esperado, com criação de 139 mil empregos, mas revisões baixistas dos meses anteriores resultaram em saldo líquido mais modesto. Os salários também subiram acima do previsto, frustrando expectativas de arrefecimento. Apesar disso, o mercado de trabalho parece caminhar para maior equilíbrio, com queda na taxa de demissões voluntárias e estabilidade na taxa de desemprego (4,2%).

O Livro Bege revelou um panorama misto: desaceleração da atividade em metade dos distritos, adiamento de decisões de consumo e investimento, e primeiros sinais de enfraquecimento do mercado de trabalho. As incertezas ligadas à guerra comercial e ao novo pacote tarifário do governo Trump (em vigor com prazo de 90 dias para negociação) também impactam a confiança de consumidores e empresas, postergando repasses de preços ao consumidor.

O Fed, diante desse quadro, adota uma postura paciente, reforçando a percepção de que novos cortes de juros deverão ser postergados, provavelmente para após o prazo de avaliação dos impactos tarifários (julho).

Principais acontecimentos do mercado

TORD11 – O fundo realizou um grupamento de cotas na proporção de 6:1, com base na posição de fechamento de 4 de junho de 2025. As cotas passarão a ser negociadas já agrupadas a partir de 5 de junho de 2025. As frações decorrentes do grupamento serão reunidas e vendidas em leilão na B3, e o produto será repassado aos cotistas proporcionalmente. O objetivo do grupamento é meramente operacional e não altera os direitos dos cotistas nem a estrutura do fundo.

Nossa Visão | Após a realização do grupamento, as cotas do fundo chegaram a recuar cerca de 10,7%, encerrando o pregão de quinta-feira com uma queda aproximada de 8%. Em nossa visão, esse movimento reflete, em grande parte, uma percepção equivocada por parte dos investidores de que o grupamento de cotas estaria associado a uma deterioração adicional do ativo.

Esse entendimento equivocado frequentemente desencadeia um efeito manada, em que cotistas buscam se desfazer de suas posições, gerando pressão vendedora e retroalimentando o movimento de queda. Ressaltamos, no entanto, que grupamentos e desdobramentos são eventos estritamente operacionais, que não alteram o valor patrimonial do fundo nem têm implicações diretas sobre seus fundamentos ou perspectivas. Trata-se apenas de um ajuste proporcional na quantidade de cotas e no seu preço de negociação.

Comentários Sobre a Carteira Recomendada

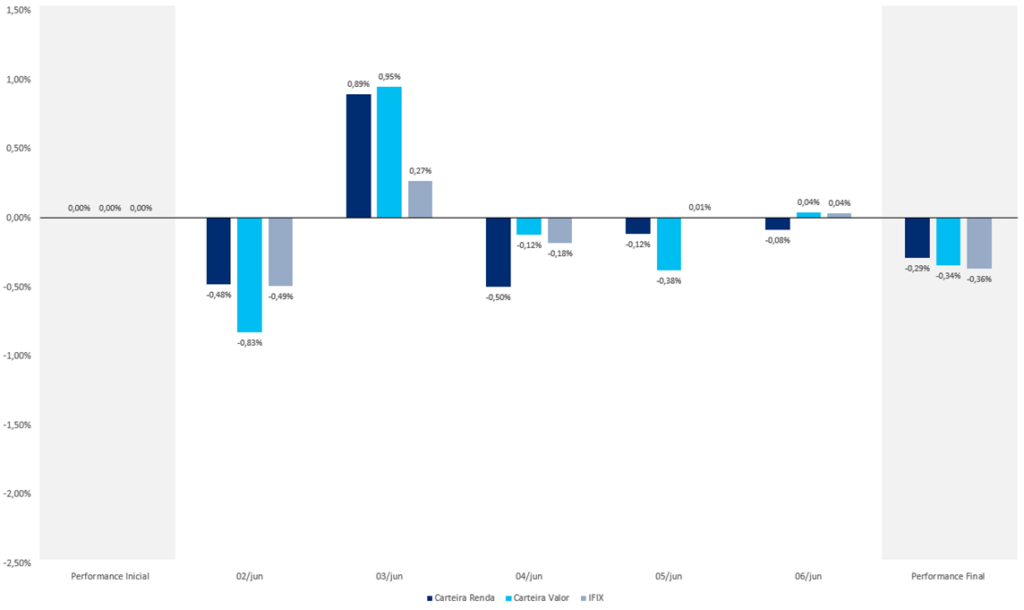

Tivemos movimentos mistos e voláteis durante a última semana, refletindo em partes uma realização das recentes altas do IFIX, e uma maior cautela considerando a combinação do cenário fiscal e suas consequências na política monetária. Apesar da queda no IFIX, tivemos uma performance comparativamente boa em nossas carteiras, que apesar da queda, conseguiram se manter em um patamar menos negativo que o índice.

Na carteira Valor, o destaque da semana foi o BTHF11, com valorização de 1,04%. Já na carteira Renda, o melhor desempenho foi do MCCI11, que registrou alta de 2,20%.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX