Destaques da Semana

O que movimentou o mercado?

A primeira semana de fevereiro foi surpreendentemente pouco agitada em comparação com a média dos últimos meses. No entanto, embora tenha tido pouco efeito imediato sobre o IFIX, acreditamos que os dados divulgados podem reverberar negativamente sobre os ativos de renda variável ao longo do ano.

Nos EUA, mesmo que as vagas abertas durante o mês de janeiro tenham ficado abaixo das expectativas, as revisões de séries anteriores e os dados salariais continuam mostrando um mercado de trabalho forte e robusto. Com isso, acreditamos que a probabilidade de que o FED corte juros mais de uma vez durante 2025 permanece substancialmente baixa.

Já no Brasil, as evidências continuam indicando um segundo semestre com bastante volatilidade. Além disso, ainda que de forma incipiente, observamos nosso cenário mais pessimista se concretizando.

Os dados divulgados em janeiro mostram a economia doméstica desacelerando, mesmo considerando os efeitos de uma Selic de 12,25%. Após o novo aumento e o próximo já contratado, que resultará em uma taxa de juros de 14,25%, é de se esperar uma desaceleração ainda maior.

Em condições normais, isso seria suficiente para apresentar sinais contundentes de redução dos níveis de inflação, que, por sua vez, tenderiam a convergir para a meta estabelecida de 3%, ainda distante dos patamares atuais e projetados. No entanto, seguimos observando que a preocupação do governo ainda não se voltou para esse tema, pois, se dependesse dele “não haveria nenhum tipo de ajuste fiscal”, mas sim políticas expansionistas utópicas, que visam corrigir as disparidades geradas pela inflação através de medidas que notoriamente resultam em mais inflação, desconsiderando quaisquer efeitos de rebote no médio/longo prazo.

Complementarmente, nossa interpretação da ata do COPOM divulgada na última semana mostra uma postura menos contracionista do que a necessária pelo comitê. Com isso, tememos que seu excesso de “cautela”, aliado ao que mencionamos acima, pode fazer com que o Banco Central fique atrás da curva, resultando em um cenário de inflação acima do teto da meta por um período ainda mais longo, impactando negativamente os ativos de renda variável.

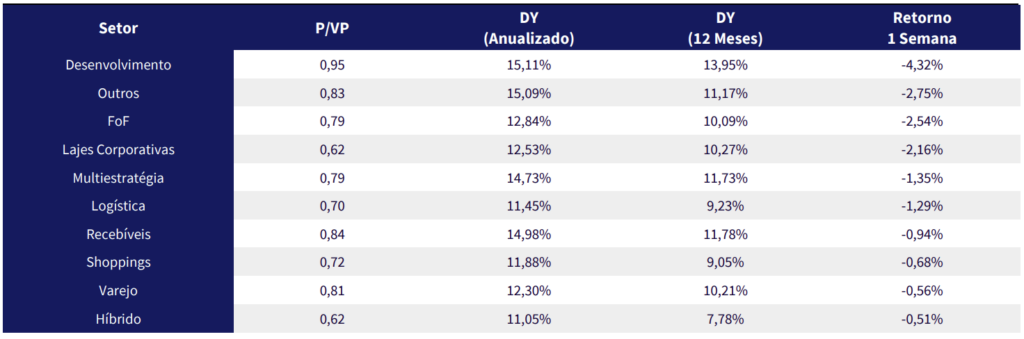

Principais acontecimentos do mercado

CPTS11 – A gestora anunciou a isenção da taxa de gestão sobre os ativos sob sua própria gestão. Na prática, a taxa efetiva deve ser reduzida de 0,94% a.a. (R$ 1.618.406/mês), para 0,65% a.a. (R$ 1.116.415/mês) devido à alocação de 20,9% da carteira em FIIs da Capitânia.

Nossa Visão | Consideramos essa mudança positiva, ainda que tardia, uma vez que a cobrança da taxa de gestão sobre esses investimentos não deveria ter ocorrido desde o princípio. No entanto, seguimos com uma visão crítica em relação ao fundo, pois entendemos que sua governança ainda apresenta fragilidades significativas. Essa decisão, embora bem-vinda, não altera nossa percepção sobre os desafios da gestão.

GGRC11 – O fundo foi comunicado pela Suzano que a empresa não renovará o contrato de locação do centro de distribuição localizado em Campinas/SP. O contrato, assinado em 2008, será encerrado em 27 de maio de 2025. Como parte do acordo, a empresa pagará um valor adicional de R$ 7 milhões até 20 de fevereiro de 2025, além dos aluguéis regulares, totalizando um montante aproximado de R$ 13,2 milhões, o que equivale a R$ 0,1079 por cota. Atualmente, o imóvel representa 4,94% da área bruta locável do fundo e gera cerca de 3,76% da receita mensal de aluguel.

Nossa Visão | Observando as fotos do galpão e considerando o fato de que ele estava sendo locado para a Suzano desde o ano de 2008, acreditamos que o fundo deverá ter certa dificuldade para relocar o ativo. O galpão, por ser relativamente antigo, provavelmente exigirá uma reforma significativa para atender aos padrões atuais do mercado. Além disso, sua estrutura pode não ser compatível com as necessidades de grande parte das empresas de maior porte, o que pode resultar em custos elevados para adequação por parte do fundo.

MALL11 –O fundo divulgou seu guidance de dividendos para o primeiro semestre de 2025. A gestão estima que a média de distribuição deva ficar em R$ 0,83 por cota, podendo variar entre R$ 0,81 e R$ 0,85. O guidance anterior – relativo ao segundo semestre de 2024 – era de uma média de R$ 0,80, variando de R$ 0,77 e R$ 0,83.

Nossa Visão | Enquanto HSML e VISC tiveram seus guidances revisados para baixo – e esperamos o mesmo para XPML –, observamos que o MALL está ajustando seu patamar de distribuição para cima. Consideramos essa revisão um fator positivo, que pode servir como um catalisador para um desempenho superior do fundo em relação aos seus pares ao longo de 2025.

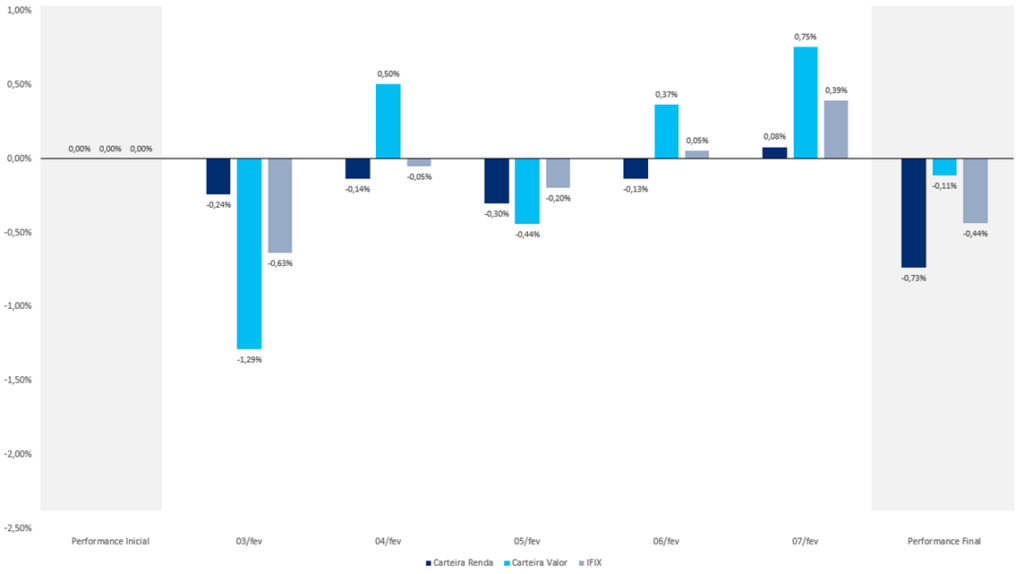

Comentários Sobre a Carteira Recomendada

Começamos a primeira semana do mês de fevereiro com desempenhos direccionalmente distintos em ambas as nossas carteiras. Seguimos com um cenário de movimentações mistas, sem um setor/tipo de fundo específico sendo o principal detrator/impulsionador de nossas performances.

No que se refere especificamente à carteira renda, tivemos um fundo específico que apresentou maior queda frente aos pares (VINO11). Em nossa leitura, entendemos que o único motivo que justifica a queda foram as vendas das posições de FIIs do fundo, que impactaram negativamente seu resultado. No entanto, já esperávamos essas movimentações e, a princípio, elas não alteram as distribuições previstas para o restante de 2025.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX