Destaques da Semana

O que movimentou o mercado?

No Brasil, a produção industrial de setembro recuou 0,4% m/m, em linha com o consenso, mas melhor que a projeção da Genial (-0,9%). O resultado reflete leve resiliência da indústria de transformação, ainda que insuficiente para reverter a tendência de enfraquecimento. No 3T25, a indústria cresceu apenas 0,1% t/t, com queda na extrativa e alta marginal na transformação – desempenho que deixa carrego estatístico neutro para o 4T25. O dado reforça o cenário de atividade moderada e difusamente arrefecida, em linha com nossa projeção de PIB em +2,3% para 2025, sustentado principalmente por serviços.

O Copom manteve a Selic em 15% a.a., decisão unânime e esperada pelo mercado. O comunicado manteve o tom firme e reiterou que a manutenção dos juros em patamar elevado por período prolongado é suficiente para assegurar a convergência da inflação à meta, sinalizando que o atual nível é visto como restritivo o bastante. Embora o BC reconheça sinais de desaceleração e inflação mais benigna, evita sinalizar cortes antecipados – reforçando a expectativa de início do ciclo de flexibilização apenas no 1T26, possivelmente na segunda reunião do ano (março).

No campo fiscal, a Câmara aprovou o PL que exclui até R$ 5 bi/ano em investimentos militares do teto de gastos (2026-2031) e abre espaço adicional de R$ 3 bi no orçamento de 2025. Somado à isenção de IR para rendas até R$ 5 mil, o movimento reforça a percepção de afrouxamento do compromisso fiscal, com impacto potencial sobre a trajetória da dívida pública, projetada em 79,6% do PIB em 2025 e 84,7% em 2026 pela Genial. O episódio evidencia flexibilização política crescente do arcabouço, elevando o risco de pressão sobre prêmios de risco e juros longos.

Já nos EUA, o ADP de outubro apontou criação de 42 mil vagas no setor privado, superando as estimativas (~30 mil), após dois meses negativos. Apesar da surpresa positiva, o ritmo segue compatível com desaquecimento gradual do mercado de trabalho, em meio aos anúncios recentes de demissões e à paralisação parcial do governo (shutdown), que mantém o ADP como principal termômetro de curto prazo. A leitura reforça o cenário de moderação da atividade e espaço para manutenção da postura dovish do Fed, após o corte de juros promovido em outubro.

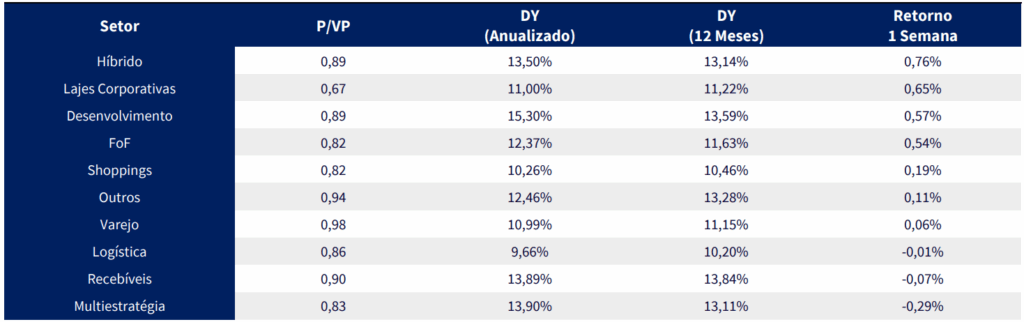

Principais acontecimentos do mercado

HGLG11 – O fundo concluiu a aquisição de 50% de dois galpões logísticos performados e de dois módulos em desenvolvimento – um built-to-suit para a Arezzo e outro especulativo – localizados em Cariacica (ES), no condomínio CLCR Log. O valor total da transação foi de R$ 207,8 milhões, pagos por compensação de créditos decorrentes da subscrição de cotas da 10ª emissão do próprio fundo. O negócio inclui renda mínima garantida: R$ 1,29 milhão por mês referente aos contratos vigentes e R$ 211 mil relativos ao módulo especulativo durante 12 meses após a conclusão da obra. Com isso, o fundo passará a receber R$ 1,5 milhão por mês, o equivalente a R$ 26,70/m² ou cerca de R$ 0,04 por cota, com cap rate estimado de 8,7% a.a..

Nossa Visão | Avaliamos a notícia como positiva para o fundo. A transação reforça a valorização do empreendimento, considerando que o fundo já havia adquirido uma fração do ativo no final de 2024 a um valor próximo de R$ 2.800/m², enquanto a nova aquisição foi realizada a R$ 3.676/m². Estimamos que a primeira transação tenha sido fechada a um cap rate próximo de 10,6% a.a., enquanto a mais recente ocorreu a 8,7%, refletindo uma compressão relevante de múltiplo. Ainda assim, acreditamos que o fundo possa conseguir realizar uma venda a cap rates próximos de 7% após a conclusão das obras, previstas para ocorrer ainda este ano, tendo em vista o histórico da região e a qualidade/localização do ativo.

CPSH11 – O fundo submeteu ao CADE o processo de análise para a potencial aquisição de 100% das quotas do Midway Shopping Center Ltda. e Midwest Estacionamento Ltda., atualmente detidas pela Lojas Riachuelo S.A. (Guararapes Confecções). O Midway Mall, em Natal (RN), é o maior shopping do estado, com 66,2 mil m² de ABL e NOI de R$ 121,7 milhões nos últimos 12 meses. A transação ainda depende de aprovação dos órgãos competentes e da conclusão da due diligence, marcando o início do segundo ciclo de investimentos do fundo.

Nossa Visão | A notícia, a priori, é neutra para o fundo, uma vez que o NOI/m² do portfólio é semelhante ao do ativo em questão. Em relação aos valores da transação, estima-se que o vendedor tenha acordado a venda de 100% do ativo por aproximadamente R$ 1,6 bilhão. Ressaltamos, contudo, que a operação será conduzida em conjunto com outros investidores, cujas identidades ainda não foram divulgadas. Estimamos que o cap rate da transação esteja próximo de 8%, patamar que consideramos adequado e satisfatório para o fundo.

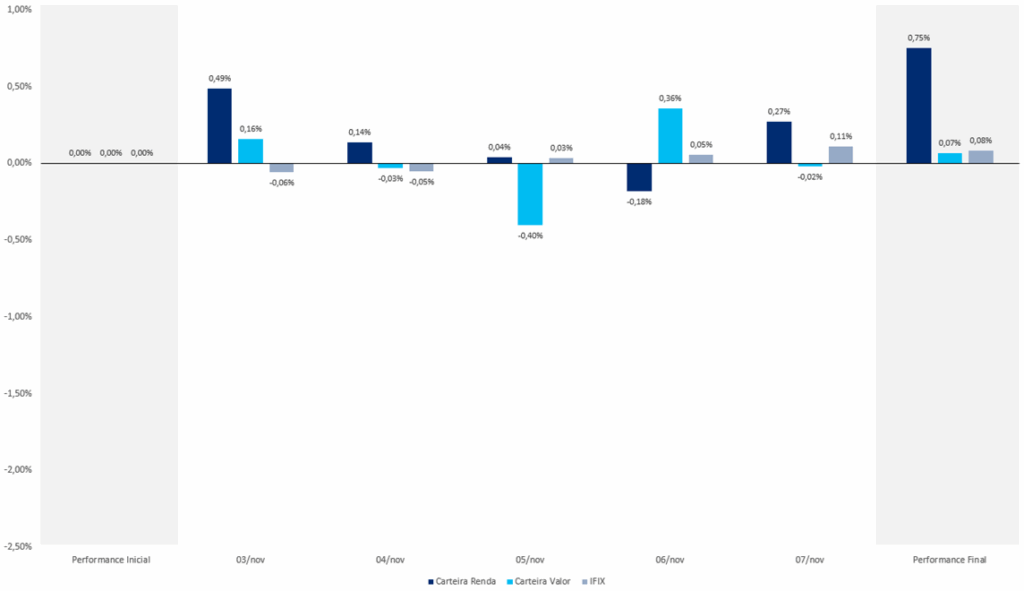

Comentários Sobre a Carteira Recomendada

Tivemos desempenhos mistos em nossas carteiras na primeira semana do mês. A Carteira Renda apresentou resultado 66 bps acima do IFIX, enquanto a Carteira Valor ficou praticamente em linha com o índice. A performance mais negativa da Carteira Valor não foi concentrada em um único fundo, mas espalhada entre cerca de três ativos. Ainda assim, entendemos que o movimento não reflete mudanças estruturais, e mantemos visão positiva sobre esses fundos.

O destaque da semana em ambas as carteiras foi o HGRE11, que apresentou alta de 2,16% no período.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX