Destaques da Semana

O que movimentou o mercado?

No Brasil, o CAGED de junho registrou criação líquida de 166,6 mil vagas formais, frustrando expectativas (mercado: 175 mil; projeção Genial: 177 mil) e recuando frente ao desempenho robusto de junho/24 (206,3 mil). Apesar disso, o mercado de trabalho mantém sinais claros de resiliência: a série dessazonalizada mostra 120,1 mil vagas no mês, apenas ligeiramente abaixo da média mensal de 2024 (140,3 mil), ano marcado por expansão incomum da ocupação. O desempenho, ainda que em desaceleração, reforça a leitura de que a dinâmica do emprego não será o vetor de enfraquecimento da demanda no curto prazo — o que, combinado ao atual hiato do produto fechado, tende a sustentar pressões de núcleo de inflação acima do ideal. Mantemos a projeção de criação líquida de 1,45 milhão de vagas em 2025, com desaceleração mais evidente apenas no 4T, quando o efeito defasado da política monetária e a perda de fôlego da atividade devem se intensificar.

Além disso, a ata do Copom reiterou a disposição de reverter o ciclo de afrouxamento se necessário, dada a inflação corrente acima do teto da meta. Apesar disso, a comunicação suavizou o tom em relação à atividade: a autoridade monetária mostrou mais convicção de que a demanda já apresenta sinais de enfraquecimento, o que reduz a probabilidade de novos apertos no curto prazo. Em termos de precificação, a leitura reforça a estabilidade da Selic por um período prolongado, com cortes só voltando ao radar em cenário de queda mais consistente da inflação subjacente e melhora das expectativas.

Nos EUA, a indicação de Stephen Miran para a diretoria do Federal Reserve, substituindo Adriana Kugler até janeiro de 2026, ganhou relevância não apenas pela proximidade com Donald Trump, mas pelo contexto político e monetário. Miran é visto como favorável a cortes de juros mais rápidos, possivelmente antecipando o afrouxamento mesmo em cenário de inflação ainda acima da meta, o que contrasta com a postura mais cautelosa de Jerome Powell. O mercado leu a nomeação como aumento da influência política sobre o Fed, movimento que gerou desvalorização imediata do dólar e inclinação da curva de juros, com alívio nas taxas curtas e pressão sobre as longas — reflexo da percepção de maior risco inflacionário no médio prazo. Caso Miran se torne o próximo presidente do Fed em maio de 2026, a mudança de regime monetário pode ser significativa, com impactos sobre a atratividade relativa dos Treasuries e sobre fluxos para emergentes, incluindo Brasil.

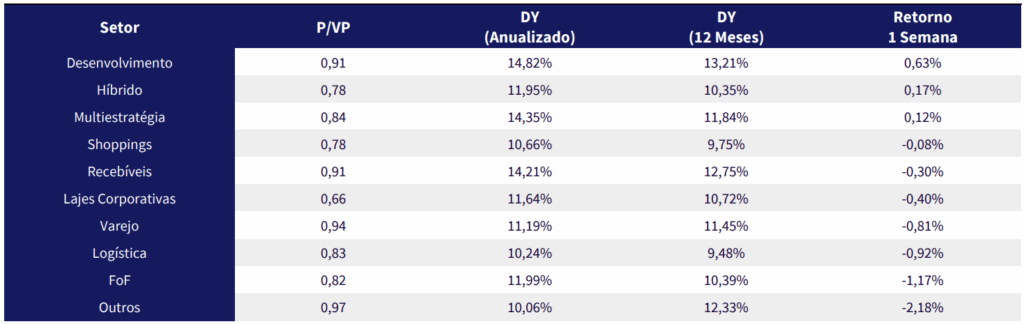

Principais acontecimentos do mercado

CVBI11 – O fundo teve retificação nos termos de sua 8ª emissão de cotas, ajustando direito de preferência, quantidade e preço. A oferta será de até 10.796.903 cotas, totalizando R$ 999,9 milhões, ao preço de R$ 92,61 (valor patrimonial em 31/07/2025), sem considerar taxa de distribuição. O direito de preferência poderá ser exercido por cotistas posicionados no 3º dia útil após o anúncio de início, no percentual de 0,98062483356 cota nova por cota detida, com prazo de 10 dias úteis para subscrição. Foi divulgado também o novo cronograma.

Nossa Visão | No que diz respeito à oferta em si, trata-se do meio pelo qual o fundo realizará a incorporação dos fundos BARI11 e PLCR11. Resumidamente, ambos os fundos incorporados subscreverão a oferta utilizando seus ativos marcados a valor patrimonial. Com isso, receberão cotas do CVBI11, que serão distribuídas aos seus cotistas após a liquidação dos fundos. Dito isso, chamamos a atenção dos cotistas de PLCR11 e BARI11 para que realizem suas devidas manifestações de preço médio ao administrador – por meio dos e-mails disponibilizados pelos fundos em seus respectivos comunicados –, a fim de garantir o tratamento tributário adequado e evitar quaisquer recolhimentos acima do efetivamente devido pelo cotista.

VILG11 – O fundo assinou um aditivo ao contrato de locação com a Tok&Stok no Extrema Business Park, em Extrema-MG. O documento formaliza a devolução de dois módulos (15.462 m²), já locados para DSV e Supera Farma, e estabelece as condições para a devolução de outros quatro módulos (31.410 m²) até dezembro de 2025, com a Tok&Stok arcando com todos os encargos até a efetiva ocupação por novos inquilinos. A empresa seguirá como locatária de dois módulos (20.068 m²) até abril de 2030, reduzindo sua participação na receita do fundo de 15% para 4,5%. Além disso, a gestão manteve a estimativa de distribuição entre R$ 0,67 e R$ 0,72/cota no 3T25 e elevou a projeção a partir do 4T25 para o intervalo de R$ 0,69 a R$ 0,74/cota.

Nossa Visão | Acreditamos que o fundo não deve ter dificuldades para relocar os módulos vincendos do galpão, já que se trata de um imóvel padrão AAA, situado a cerca de 6 km da divisa entre MG e SP e a pouco mais de duas horas da capital paulista. Considerando que a gestão cumpriu o guidance de dividendos divulgado no final do ano passado – que projetava aumento dos rendimentos de R$ 0,60 para até R$ 0,72 por cota –, entendemos que há boas chances de entregar os R$ 0,74 por cota estipulados. Nesse patamar e aos preços atuais, o fundo apresentaria um dividend yield anualizado de aproximadamente 11,1%, nível que consideramos elevado em comparação aos pares do setor.

Comentários Sobre a Carteira Recomendada

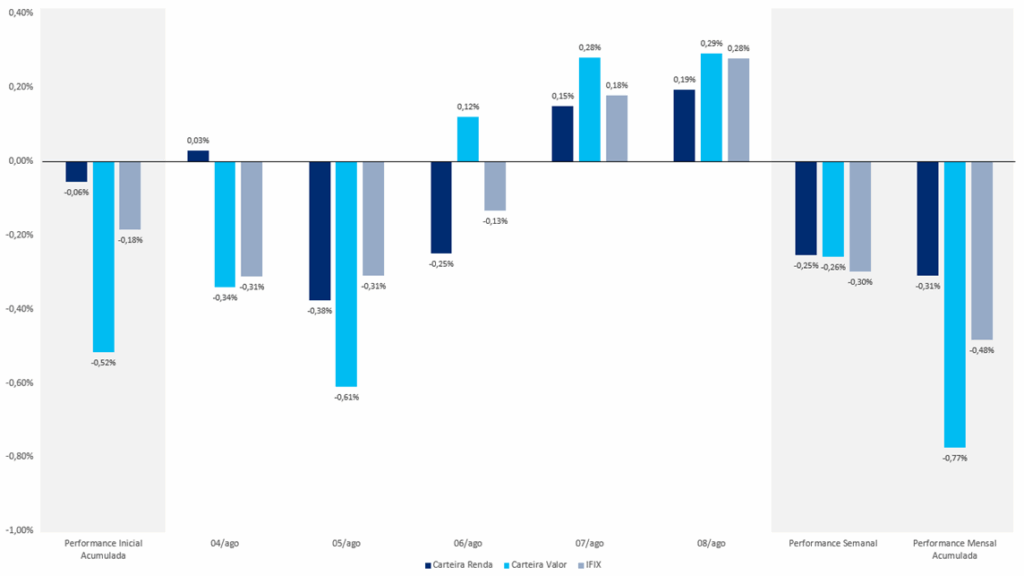

Tivemos desempenhos positivos em ambas as carteiras durante a última semana, com performances levemente melhores do que o IFIX. Ainda assim, devido ao primeiro pregão do mês, nossa Carteira Valor se encontra levemente abaixo do índice, impactada principalmente pelo desempenho de -2,39% do HGRE11 no acumulado mensal. Em nossa visão, esse resultado não se traduz em problemas estruturais do ativo, que segue se mostrando uma ótima opção de fundo de lajes corporativas.

O destaque da semana na carteira Valor foi o BTHF11, com alta de 0,88%. Na carteira Renda, o melhor desempenho veio do RZAT11, que subiu 0,80%.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX