Destaques da Semana

O que movimentou o mercado?

No Brasil, a atividade segue em processo de arrefecimento gradual, sem sinais de ruptura. A produção industrial ficou estável em novembro (0,0% m/m), confirmando um padrão de crescimento lateralizado no 2S25. O dado reflete uma economia que ainda resiste, mas já opera sob condições financeiras bastante restritivas, com a indústria de transformação compensando parcialmente a queda da extrativa. A leitura interanual negativa (-1,2% a/a) reforça que o nível de atividade perdeu tração de forma mais clara na margem, o que deve ganhar evidência nos dados de serviços e varejo à frente.

Na inflação, o IPCA de dezembro (0,33% m/m; 4,26% a/a em 2025) trouxe um qualitativo ligeiramente melhor, especialmente pela ausência de surpresas negativas nos núcleos. Alimentos e bens industriais ajudaram no fechamento abaixo das expectativas iniciais do ano, enquanto serviços seguem como principal foco de atenção, encerrando 2025 em patamar elevado (6,0% a/a). A leitura reforça a avaliação de que a convergência inflacionária em 2026 será lenta e dependente do desaquecimento da atividade, mantendo o Banco Central em postura cautelosa por mais tempo.

No campo estrutural, o acordo entre Mercosul e a União Europeia, após quase 25 anos de negociação, representa um vetor positivo de médio e longo prazo. A eliminação gradual de tarifas sobre cerca de 91% do comércio tende a favorecer o agronegócio e cadeias exportadoras industriais, com impacto limitado no curto prazo, mas potencial relevante sobre produtividade, investimentos e integração comercial ao longo dos próximos anos.

Já nos EUA, o mercado de trabalho apresentou sinais claros de perda de dinamismo, ainda que de forma heterogênea. O payroll de dezembro mostrou criação líquida de apenas 50 mil vagas, com revisões negativas relevantes nos meses anteriores, resultando em um 4T25 praticamente estagnado em termos de geração de empregos. O enfraquecimento veio principalmente do setor privado, sugerindo que o aperto monetário começa a produzir efeitos mais visíveis.

Por outro lado, a taxa de desemprego caiu para 4,4%, influenciada pela redução da taxa de participação, enquanto os salários por hora surpreenderam para cima (3,76% a/a). Essa combinação mantém o diagnóstico do Federal Reserve desconfortável, com sinais de desaceleração do emprego, mas ainda sem confirmação clara de arrefecimento consistente do mercado de trabalho ou da dinâmica salarial.

Principais acontecimentos do mercado

VISC11 – O fundo assinou um Memorando de Entendimentos para adquirir 10% do BH Shopping, em Belo Horizonte, por um valor total estimado de R$ 285 milhões. O pagamento será feito de forma parcelada, com R$ 138,75 milhões à vista, R$ 69,37 milhões em até 12 meses, R$ 69,37 milhões em até 18 meses, além de R$ 7,5 milhões adicionais a serem pagos 24 meses após a inauguração da Expansão VI do shopping. Todos os valores serão corrigidos pelo IPCA. Considerando a estrutura da transação, a gestora estima um yield médio de 11,4% nos três primeiros anos, após a quitação integral do preço.

Nossa Visão | Vemos a aquisição como positiva para o fundo. O ativo em questão figura como o 3º melhor shopping da Multiplan em termos de indicadores operacionais, apresentando taxa média de ocupação de 99% nos últimos dois anos, além de um NOI/m² aproximadamente 4,6x superior à média do portfólio do VISC.

Adicionalmente, apesar da elevada qualidade do ativo, a transação foi realizada a um cap rate de 7,5%, patamar que consideramos atrativo e positivo para o fundo.

Comentários Sobre a Carteira Recomendada

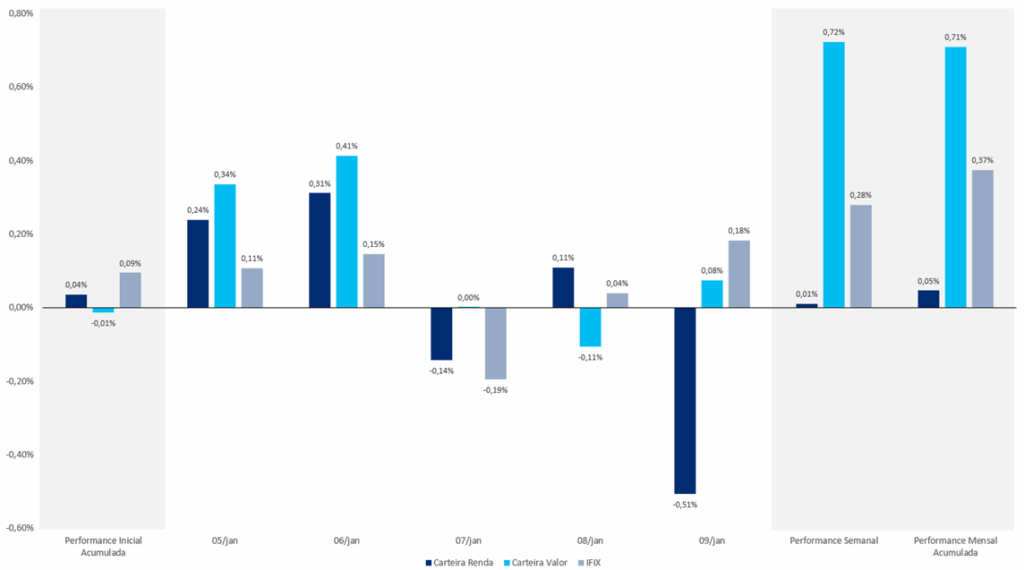

Tivemos performances mistas em nossas carteiras na última semana. A Carteira Valor apresentou outperform de 44 bps em relação ao IFIX, enquanto a Carteira Renda registrou desempenho 27 bps inferior ao índice. Até o pregão de quinta-feira, ambas as carteiras vinham apresentando desempenho positivo e superando o IFIX em pelo menos 40 bps. No entanto, no último pregão da semana, um dos fundos da Carteira Renda apresentou uma performance pontualmente mais negativa, o que acabou impactando o resultado agregado do portfólio. Reforçamos que esse movimento não reflete qualquer deterioração estrutural do fundo, e seguimos confiantes em sua tese e em sua contribuição para a carteira.

O destaque da semana na Carteira Valor foi o CLIN11, com alta de 1,98%. Na Carteira Renda, o melhor desempenho veio do MCRE11, que subiu 3,48%.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX