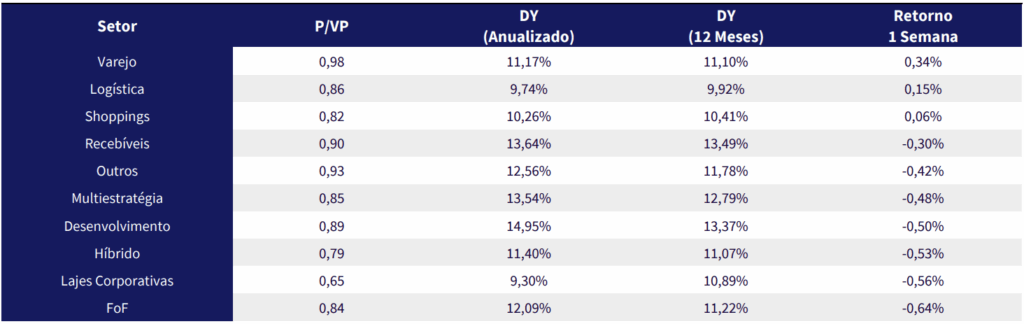

Destaques da Semana

O que movimentou o mercado?

No Brasil, o IPCA de setembro reforçou uma leitura qualitativamente benigna, com variação de 0,48% m/m, abaixo da mediana de mercado (0,52%) e da nossa projeção (0,50%). O resultado refletiu principalmente a normalização dos preços de energia elétrica após o fim do desconto de Itaipu e alta da gasolina, parcialmente compensadas pela descompressão de alimentos e bens industriais, sustentada pela apreciação cambial.

O dado mais relevante, contudo, veio do grupo de serviços, que avançou apenas 0,13% m/m frente à expectativa de 0,22%, sinalizando desaceleração concentrada em itens sensíveis ao ciclo doméstico (estética, alimentação fora do lar e conserto de automóveis). Os núcleos de inflação confirmam a tendência de moderação, embora o P55 tenha frustrado, sugerindo que o alívio ainda é parcial e setorial. Em suma, a leitura reforça o diagnóstico de que a desinflação segue em curso, mas de forma heterogênea, o que mantém o Copom em modo cauteloso – avaliando espaço para novos cortes, porém atentos à rigidez dos serviços e ao risco fiscal.

No campo político, a derrubada da MP 1.303 pela Câmara teve impacto relevante na percepção fiscal. A medida, que previa mudanças tributárias sobre LCIs, LCAs, FIIs, JCP e apostas, representava potencial de arrecadação de R$ 17 bilhões em 2026. Sua rejeição revelou a dificuldade de coordenação política do governo e a sensibilidade do Congresso a medidas impopulares de aumento de impostos. A derrota ocorre no contexto de crescimento das tensões com o centrão, com Tarcísio de Freitas ganhando protagonismo como articulador da oposição.

Paralelamente, a pesquisa Genial/Quaest de outubro mostrou leve recuperação da popularidade de Lula (48% de aprovação vs. 46% em setembro), puxada por eleitores sem posicionamento político, ainda que o Nordeste permaneça como único reduto de maioria pró-governo.

Já nos EUA, a ata do FOMC referente à reunião de setembro confirmou que o Fed iniciou um ciclo de cortes “hawkish”, isto é, reduzindo juros, mas mantendo o discurso duro contra a inflação. O documento revelou que parte dos dirigentes duvida do grau de restrição atual da política monetária, enquanto a maioria ainda prioriza a estabilidade de preços sobre o pleno emprego. Também ficou evidente maior dissenso interno, com alguns diretores inicialmente contrários à redução de 25 bps, embora tenham acompanhado o voto majoritário. Powell conseguiu costurar consenso, mas a ata expõe limites para novos cortes rápidos, indicando que o Fed deve calibrar o ritmo com cautela, ponderando o risco de desaceleração mais intensa do mercado de trabalho.

Principais acontecimentos do mercado

Queda da MP 1.303 | Na última semana, tivemos a derrubada da MP 1.303, que previa inicialmente, entre outros pontos, a tributação de dividendos de FIIs e Fiagros em 5% na fonte; a tributação de CRIs, LCIs, CRAs e LCAs também em 5%; e o estabelecimento de uma alíquota única de 17,5% sobre rendimentos de aplicações financeiras, extinguindo o atual modelo regressivo. Com sua rejeição, permanecem as isenções atualmente vigentes, tanto para os títulos mencionados quanto para os dividendos distribuídos aos cotistas.

A decisão é extremamente positiva, especialmente diante do atual contexto de redução dos recursos provenientes da poupança e da consequente busca por alternativas de funding imobiliário. Caso a MP tivesse sido aprovada, haveria, na prática, uma queda na atratividade desses instrumentos, o que poderia reduzir significativamente o volume captado via LCIs e CRIs, afetando o crédito imobiliário tanto para pessoas físicas quanto jurídicas – e, em última instância, comprometendo o dinamismo do setor.

Além disso, a derrubada da proposta de alíquota única também evita potenciais impactos negativos no setor público, já que o fim da tributação regressiva eliminaria o incentivo fiscal para aplicações de longo prazo. Isso reduziria a atratividade dos papéis mais longos e poderia encurtar o perfil da dívida pública, agravando o quadro fiscal do país.

Ainda que a decisão represente um alívio momentâneo, seguimos atentos à possibilidade de novas iniciativas de tributação sobre esses instrumentos no médio prazo – especialmente em um cenário de eventual reeleição do atual governo e de continuidade de uma política fiscal expansionista.

GGRC11 – O fundo celebrou compromisso de compra e venda, com condições precedentes, para adquirir um imóvel logístico localizado em Quatro Barras (PR), atualmente locado à Renault do Brasil e pertencente ao FII Votorantim Logística (VTLT11), pelo valor de R$ 214 milhões. Considerando a subscrição adicional feita com recursos do caixa disponível do VTLT11, o valor total da transação é de aproximadamente R$ 217 milhões. O fechamento da operação está previsto para ocorrer até 20 de outubro de 2025, após o cumprimento das condições precedentes estabelecidas.

Nossa Visão | Vemos a aquisição como consideravelmente positiva para o fundo. Além de o preço de compra ter ocorrido em um patamar que consideramos atrativo – refletindo um cap rate próximo de 12% -, trata-se de um ativo de boa qualidade construtiva e com expressivo potencial adicional de desenvolvimento, dado que o terreno possui área total de aproximadamente 250 mil m², enquanto a ABL atual é de cerca de 67 mil m².

Embora o contrato atípico com a Renault tenha vencimento ao final de 2026, quando será convertido em contrato típico com prazo até 2046, o preço de aquisição oferece ampla margem de segurança. Mesmo em um cenário de substituição do inquilino e eventual revisão negativa nos aluguéis, o fundo ainda preserva um nível de retorno bastante confortável – e poderia, inclusive, capturar ganhos extraordinários em uma venda futura, mesmo que realizada a cap rates superiores à média de mercado (cerca de 7%).

Comentários Sobre a Carteira Recomendada

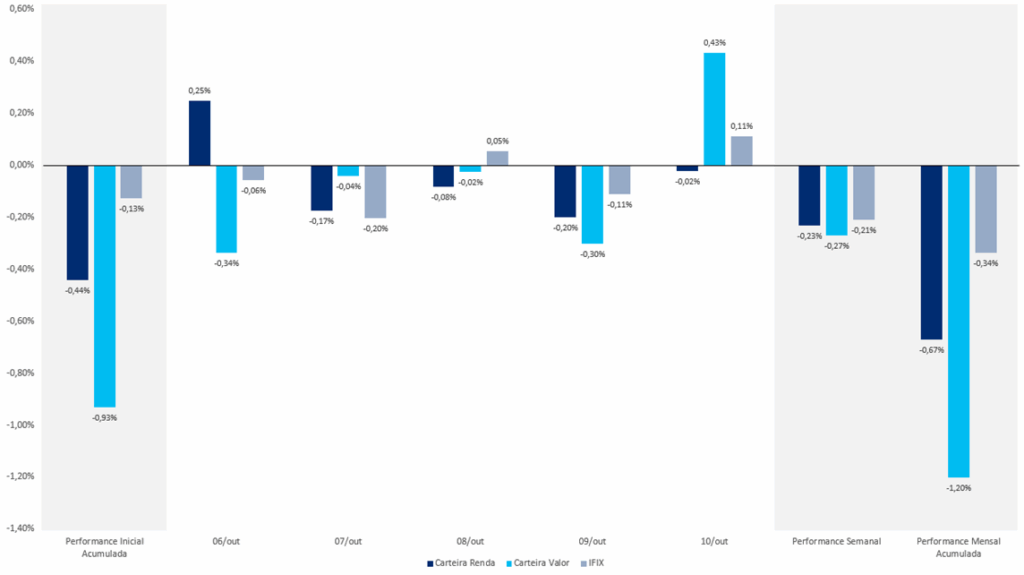

Durante a última semana, ambas as carteiras apresentaram desempenho marginalmente inferior ao IFIX, reflexo de um movimento de correção em fundos que haviam registrado forte valorização em setembro — como o HGRE11. Ainda assim, considerando o início mais negativo neste mês, as carteiras acumulam, até o momento, um underperform mais expressivo em relação ao índice. Ressaltamos, contudo, que essa performance não decorre de quaisquer problemas estruturais nos fundos recomendados, de forma que seguimos confiantes na qualidade e nas alocações de ambas as carteiras.

O destaque da semana na carteira Valor foi o VILG11, com alta de 1,80%. Na carteira Renda, o melhor desempenho veio do RZAT11, que subiu 0,85%.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX