Destaques da Semana

O que movimentou o mercado?

No cenário doméstico, os dados mais recentes reforçam a leitura de uma desaceleração econômica gradual no Brasil. Apesar do avanço anual de 11,8% no saldo total de crédito em fevereiro, observamos desaceleração no crescimento real e persistência de inadimplência elevada entre pessoas físicas, refletindo os efeitos do ciclo de aperto monetário. Por outro lado, o setor de serviços surpreendeu positivamente, com expansão de 0,8% no mês, revertendo a queda de janeiro e sustentando projeções mais otimistas para o PIB do primeiro trimestre, cuja prévia medida pelo IBC-Br também indicou crescimento robusto, com alta de 0,44% em fevereiro e continuidade da trajetória ascendente iniciada no início do ano. Ainda assim, a inflação voltou a preocupar. O IPCA de março, embora dentro das expectativas em termos nominais (0,56%), apresentou composição qualitativa mais pressionada, com altas inesperadas em itens sensíveis à demanda, como serviços médicos e bens industriais, o que fez com que nós reavaliássemos sua trajetória de arrefecimento no curto prazo, além de reacender preocupações com a dinâmica inflacionária.

No cenário internacional, os dados de inflação nos Estados Unidos vieram consideravelmente abaixo do esperado, tanto no CPI quanto no PPI, com destaque para a deflação de 0,1% no índice de preços ao consumidor de março, puxada pela queda nos preços de combustíveis. A inflação acumulada em doze meses recuou de 2,8% para 2,4%, enquanto o núcleo da inflação, que exclui alimentos e energia, também veio abaixo das projeções, reforçando a tendência de desaceleração dos preços. No entanto, os dados positivos foram ofuscados pela maior atenção do mercado às discussões sobre tarifas de importação promovidas pelo governo americano, o que contribuiu para um comportamento mais cauteloso dos investidores globais, mesmo diante de sinais concretos de alívio inflacionário.

Em suma, seguimos observando um cenário marcado por elevada volatilidade, especialmente diante das incertezas relacionadas à escalada tarifária entre Estados Unidos e China. Apesar da desaceleração dos preços e alguns recuos pontuais por parte de Donald Trump, o cenário ainda impõe um grau elevado de cautela ao Federal Reserve. Em nossa leitura, a possibilidade de um repique inflacionário causado pelas tarifas faz com que o banco central americano não tenha necessidade de realizar um corte de juros no curto prazo.

No Brasil, mantemos uma visão conservadora diante da persistência da inflação e de uma política fiscal mais expansionista projetada para 2025. Como exemplo, na semana passada o ministro de Minas e Energia, Alexandre Silveira, sugeriu a isenção da conta de luz para consumidores com gasto mensal de até 80 kWh — medida com impacto direto sobre as contas públicas. Soma-se a isso a expectativa de ampliação da faixa de isenção do imposto de renda em 2026, medida que, caso implementada, tende a adicionar pressões inflacionárias adicionais e reforçar o viés de cautela para os ativos domésticos.

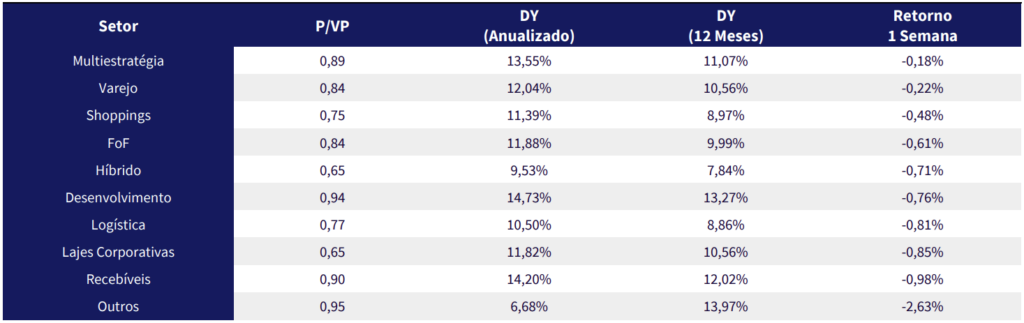

Principais acontecimentos do mercado

KNCR11 – A 11ª emissão de cotas do fundo foi encerrada, captando um montante de R$ 712,6 milhões – equivalente a pouco mais de 35% dos R$ 1,9 bi planejados.

Nossa Visão | A oferta reforça a percepção de que o mercado de FIIs segue pouco propício para novas captações. Observamos que grande parte das ofertas de fundos listados não tem conseguido atingir o montante alvo, enquanto uma parcela menor é cancelada em função do cenário econômico adverso. Além disso, notamos que a maioria das ofertas em andamento está concentrada em fundos cetipados — reflexo, em nossa visão, do perfil mais sensível ao preço dos investidores dessa classe, o que dificulta as captações diante do atual patamar descontado das cotas.

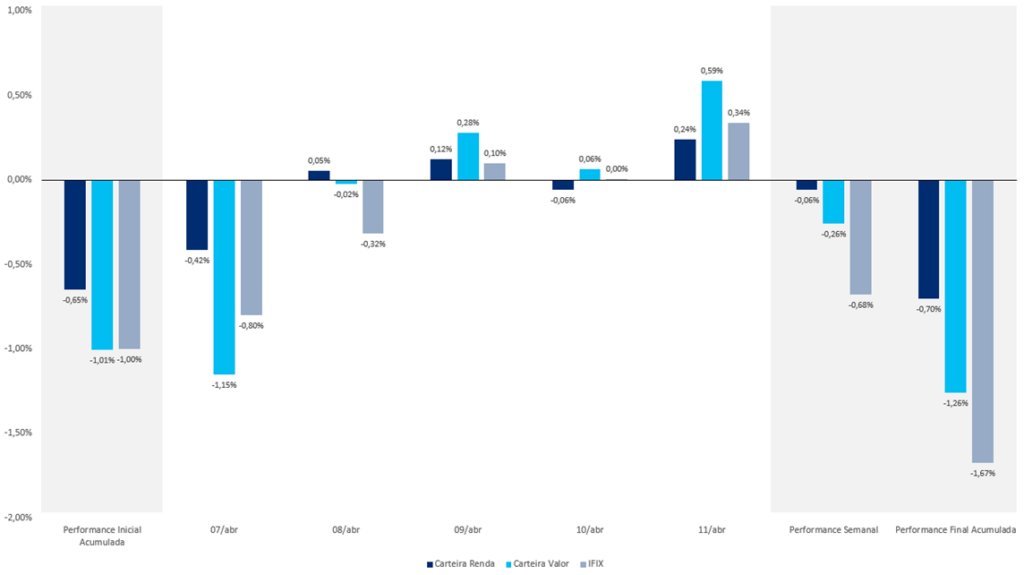

Comentários Sobre a Carteira Recomendada

Ainda que o IFIX tenha apresentado uma queda durante a última semana, tivemos performances superiores em ambas as carteiras.

Na carteira Valor, destacamos o desempenho do VCJR11 (+0,85%), enquanto na Renda, tivemos uma boa performance no recém adicionado JSRE11 (+1,24%).

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX