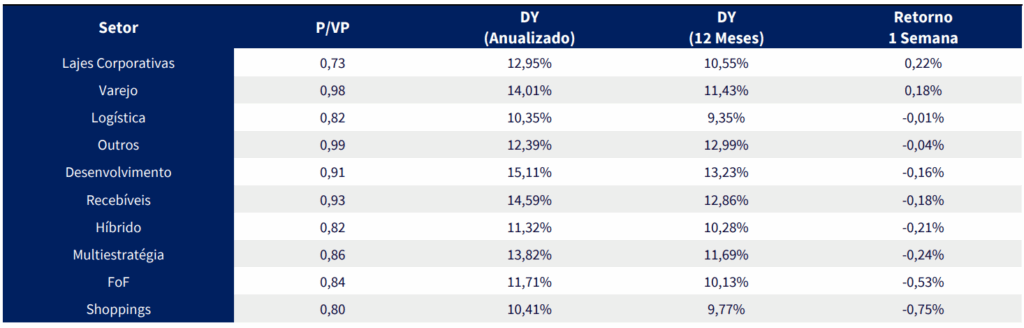

Destaques da Semana

O que movimentou o mercado?

A percepção de que a economia brasileira caminha para uma desaceleração gradual segue sustentada por sinais mistos, mas ainda compatíveis com um crescimento moderado. O consumo das famílias, embora tenha perdido fôlego nos últimos meses, continua exibindo alguma resiliência. Isso ficou evidente em maio, quando setores ligados ao consumo discricionário mostraram expansão, mesmo diante de um recuo no agregado de vendas do varejo — movimento que confirma a perda de tração, mas não uma reversão abrupta da tendência observada no início do ano. A leitura do comércio ampliado, apesar de uma leve recuperação após o tombo de abril, também frustrou as expectativas, adicionando nuances à visão de que o ritmo da atividade vai se acomodando sem grandes solavancos.

Do lado dos preços, o IPCA de junho surpreendeu levemente para cima, mas a composição interna do índice trouxe certo alívio. A pressão vinda de serviços — especialmente transportes — acabou sendo parcialmente compensada por núcleos mais comportados, com destaque para alimentação fora do domicílio e itens ligados à proteína animal. A leitura geral é de uma inflação que ainda exige atenção, mas cuja tendência não se desvia substancialmente do cenário traçado pelo mercado. O Copom, portanto, mantém espaço para uma postura vigilante, sem necessidade de reprecificar drasticamente o ciclo, ao menos por ora.

Na ponta dos serviços, os números mais recentes mostraram uma acomodação no ritmo de expansão, mas sem alterar o diagnóstico de resiliência do setor. O nível de atividade permanece elevado, sustentado sobretudo por segmentos corporativos, enquanto os voltados às famílias começam a dar sinais mais claros de moderação — movimento coerente com um consumo que desacelera em linha com a política monetária ainda restritiva.

O ambiente externo permanece dominado por incertezas quanto à trajetória da política monetária nos Estados Unidos. A ata da reunião de junho do Fed reforçou a divisão entre os membros do comitê: enquanto parte ainda considera possíveis cortes de juros este ano, especialmente se os efeitos da nova rodada de tarifas forem limitados, outros adotam postura mais cautelosa, esperando clareza maior sobre os desdobramentos inflacionários. A divergência reflete não só o cenário macroeconômico interno dos EUA, mas também o impacto incerto das tensões comerciais em curso.

Nesse contexto, ganhou destaque a decisão da Casa Branca de elevar para 50% as tarifas sobre bens e serviços brasileiros — medida inesperada que projeta o Brasil para o topo da lista de países mais atingidos pela ofensiva tarifária norte-americana. A falta de motivação econômica clara, dado o déficit comercial brasileiro com os EUA, adiciona um componente geopolítico ao episódio e amplia os riscos para o comércio global. Caso os efeitos inflacionários desse choque não sejam rapidamente neutralizados, o Fed pode encontrar mais obstáculos para iniciar um ciclo de cortes, o que teria implicações relevantes para os mercados emergentes.

Principais acontecimentos do mercado

XPML11 – O fundo anunciou a venda, em conjunto com a SYN Prop e Tech S.A., da totalidade das quotas da empresa dona de 35,87% do Shopping D. A participação indireta do XP Malls no ativo é de 23%. O valor da transação foi de R$ 22,4 milhões, com expectativa de geração de um ganho de capital de R$ 5,6 milhões, o que pode resultar em uma distribuição bruta de aproximadamente R$ 0,10 por cota. A operação está sujeita a condições usuais, como aprovação do CADE. A TIR da transação foi estimada em 29,3% ao ano desde a aquisição em junho de 2024. A venda se alinha à estratégia do fundo de reciclagem de portfólio, já que o Shopping D tinha desempenho operacional inferior e participação menor que 1% no NOI do fundo.

Nossa Visão | A operação marca o início de um processo de desinvestimentos que, na nossa visão, tende a se tornar mais recorrente no XPML11 ao longo dos próximos meses. O fundo terá um fluxo relevante de pagamentos no final de 2025, totalizando aproximadamente R$ 693 milhões, referentes às parcelas das aquisições do Jundiaí Shopping (R$ 63 milhões) e do portfólio da SYN (R$ 630 milhões). Considerando que o fundo possui cerca de R$ 98 milhões em caixa, a necessidade líquida de recursos cairia para R$ 595 milhões.

Além disso, o fundo detém aproximadamente R$ 245 milhões em cotas de outros FIIs negociados no mercado secundário, o que também poderia contribuir para reduzir esse montante. No entanto, avaliamos que essas vendas – caso ocorram – devem ser feitas de forma gradual, acompanhadas da alienação de participações em shoppings do portfólio. Isso porque é provável que o fundo utilize as vendas com maior ganho para compensar eventuais prejuízos nas alienações de FIIs, o que ajudaria a manter o nível de distribuição de rendimentos relativamente estável.

Ainda assim, mesmo em um cenário no qual todas as cotas de FIIs fossem vendidas – algo que consideramos pouco provável –, o fundo ainda precisaria levantar cerca de R$ 350 milhões para honrar seus compromissos. Ressaltamos que, por possuir um portfólio diversificado, o XPML11 tem flexibilidade para realizar desinvestimentos pontuais conforme necessário. Não vemos essa situação como necessariamente negativa, uma vez que já antecipávamos essa dinâmica, dado o volume de aquisições realizadas por meio da estrutura de sellers finance. No entanto, com a perspectiva de vendas ao longo do segundo semestre, é possível que o dividendo recorrente do fundo sofra alguma redução, possivelmente em torno de R$ 0,10 por cota. Isso levaria o dividend yield anualizado do fundo para cerca de 9,6%, frente aos 10,7% atuais, se aproximando dos patamares de seus pares com menor alavancagem.

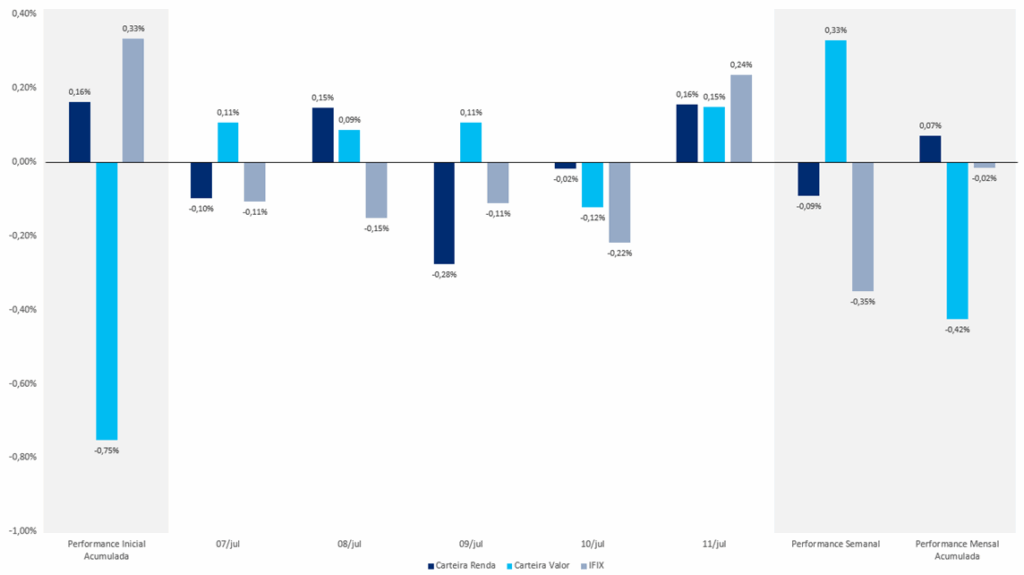

Comentários Sobre a Carteira Recomendada

Tivemos desempenhos positivos em ambas as carteiras, com destaque para a carteira Valor, cuja recuperação ajudou a compensar, ao menos em parte, a performance mais fraca observada na semana anterior. No acumulado do mês, entretanto, a carteira Valor ainda apresenta retorno inferior ao do IFIX, enquanto a carteira Renda segue com desempenho superior ao índice.

O destaque da semana na carteira Valor foi o VCJR11, com alta de 2,85%. Na carteira Renda, o melhor desempenho veio do PLCR11, que subiu 0,46%.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX