Destaques da Semana

O que movimentou o mercado?

No cenário doméstico, a atividade segue mostrando perda de fôlego, mas sem sinal de ruptura. A indústria voltou a cair em julho (-0,2% m/m), marcando o terceiro mês seguido sem expansão e evidenciando arrefecimento da transformação. O varejo também recuou (-0,3% m/m), prolongando a desaceleração iniciada no 2T25 após o pico do 1T. Em contraste, os serviços cresceram 0,3% m/m e renovaram recorde histórico, reforçando que a normalização cíclica é gradual e setorialmente heterogênea. Esse quadro sustenta a visão de um 2025 com crescimento mais moderado, mas não recessivo, puxado sobretudo pelo setor terciário.

No campo inflacionário, o IPCA de agosto apresentou deflação de -0,11% m/m, mas com composição menos benigna do que o número cheio sugere. Energia e combustíveis ajudaram a derrubar o índice, mas os núcleos ligados a bens industriais vieram acima do esperado, sinalizando persistência de pressões inerciais. Para os próximos meses, há risco de reaquecimento dos serviços já em setembro, além de alimentos pressionados por choques específicos como carne e café. O câmbio, em contrapartida, tende a atuar como fator de contenção, dado o pano de fundo mais favorável para moedas emergentes no curto prazo.

Em política monetária, o Copom deve manter a Selic em 15% a.a. na reunião desta semana. O arranjo atual de política fiscal expansionista combinado a núcleos de inflação ainda resistentes reduz espaço para cortes, e a comunicação deve reforçar prudência. Para o mercado, isso sugere curva curta estável, enquanto ativos reais seguem dependentes das surpresas inflacionárias setoriais. Na ponta longa, o espaço de inclinação é limitado e depende mais do cenário externo.

Nos EUA, a leitura de inflação de agosto trouxe sinais mistos. O CPI avançou 0,38% m/m (2,92% a/a), enquanto o núcleo subiu 0,35% m/m. Já o PPI mostrou deflação de -0,12% m/m, indicando queda de custos de insumos. A revisão do Payroll retirou 911 mil vagas entre abril/24 e março/25, enquanto os pedidos semanais de auxílio-desemprego subiram para 263 mil. O conjunto sugere que a desaceleração do mercado de trabalho é mais profunda e antiga do que se pensava, reforçando a leitura de que a economia está perdendo tração de forma disseminada.

Esse balanço mantém a expectativa de corte já nesta semana, dando início a uma trajetória de flexibilização ao longo de 2025. Ainda assim, a calibragem dependerá da evolução dos núcleos de inflação, especialmente nos serviços. O pano de fundo global, portanto, aponta para juros mais baixos, ainda que de forma gradual.

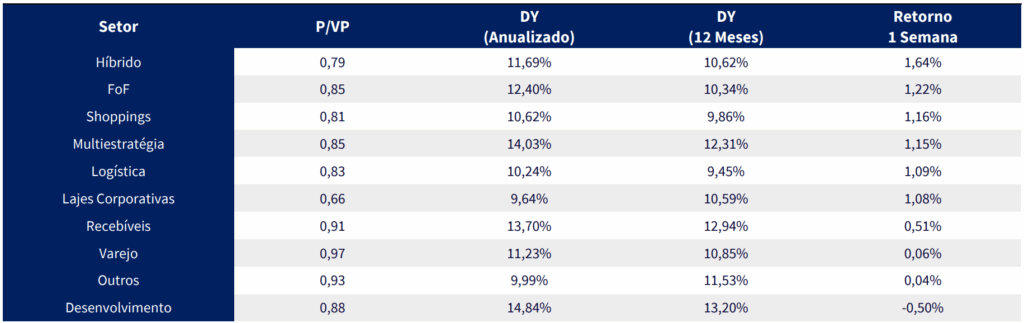

Principais acontecimentos do mercado

CVBI11 | PLCR11 | BARI11 – Hoje (15/09) foi concluído o processo de incorporação dos fundos. Com isso, os cotistas de PLCR11 e BARI11 que receberam recibos do CVBI11 no início do mês já podem negociá-los em bolsa normalmente. Como destacamos em nosso relatório temático sobre a operação, a incorporação geraria um ganho indireto aos cotistas pela diferença de múltiplos P/VP entre os fundos incorporados e o CVBI11. Ao meio-dia, o fundo chegou a registrar queda pontual de aproximadamente 1,25%, em meio a movimentos de realização de lucros, enquanto o volume negociado já representava pouco mais de 10% de todo o IFIX.

Na nossa visão, o fundo ainda pode registrar quedas adicionais ao longo da semana, tanto pelo efeito do ganho já capturado na incorporação quanto pela saída de cotistas que eram contrários à operação e preferiram aguardar a conclusão para realizarem sua posição.

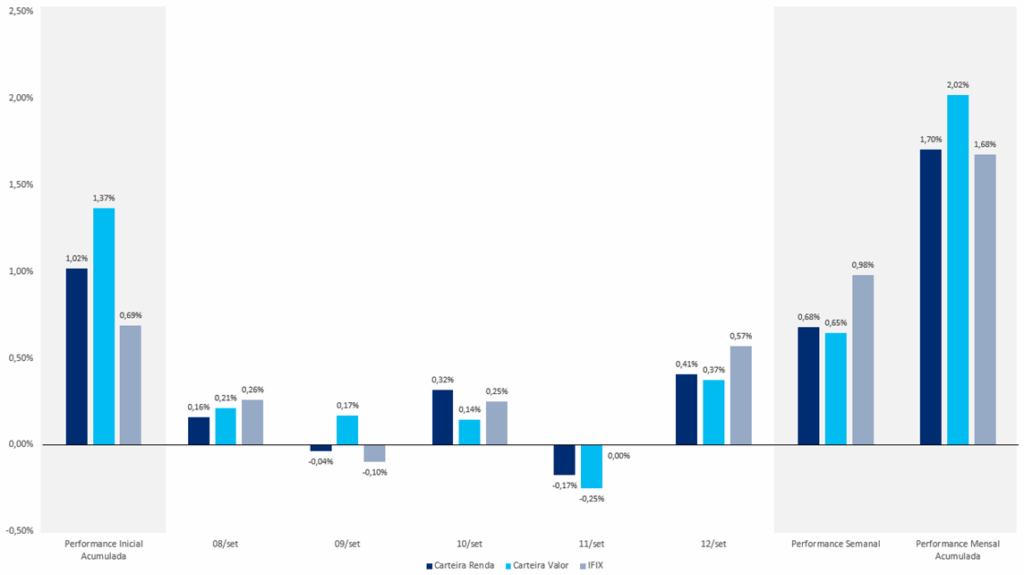

Comentários Sobre a Carteira Recomendada

Durante a última semana, nossas carteiras apresentaram desempenho positivo, embora abaixo do registrado pelo IFIX no mesmo período. Apesar disso, seguimos com performance superior ao índice no acumulado do mês.

O destaque da semana na carteira Valor foi o VILG11, com alta de 3,14%. Na carteira Renda, o melhor desempenho veio do RZAT11, que subiu 1,99%.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX